ข่าว SMM วันที่ 15 มกราคม 2569:

การเจรจาสัญญาซื้อขายตะกั่วทุติยภูมิระยะยาวปี 2569 ส่วนใหญ่ได้เสร็จสิ้นแล้ว แต่ตลาดกลับแสดงภาพที่ซับซ้อนอย่างไม่เคยมีมาก่อน—การเริ่มต้นการเจรจาสัญญาซื้อขายตะกั่วทุติยภูมิระยะยาวถูกเลื่อนออกไป 1-2 เดือนเมื่อเทียบกับปีก่อน ปริมาณสัดส่วนของสัญญาซื้อขายระยะยาวสำหรับบริษัทส่วนใหญ่ลดลงต่อเนื่อง ขนาดของการลดราคาต่ำสุดในรอบสี่ปี และบางโรงหลอมแม้กระทั่งเลือกที่จะออกจากระบบสัญญาซื้อขายระยะยาว ความเปลี่ยนแปลงนี้สะท้อนให้เห็นถึงการปรับเปลี่ยนลึกซึ้งในกลไกการกำหนดราคาของห่วงโซ่อุตสาหกรรมตะกั่วทุติยภูมิและเป็นสัญญาณของการเปลี่ยนแปลงพื้นฐานในการดำเนินงานของอุตสาหกรรม

I. แนวโน้มราคา: การส่งผ่านต้นทุนเบื้องหลังการลดลงของส่วนลด

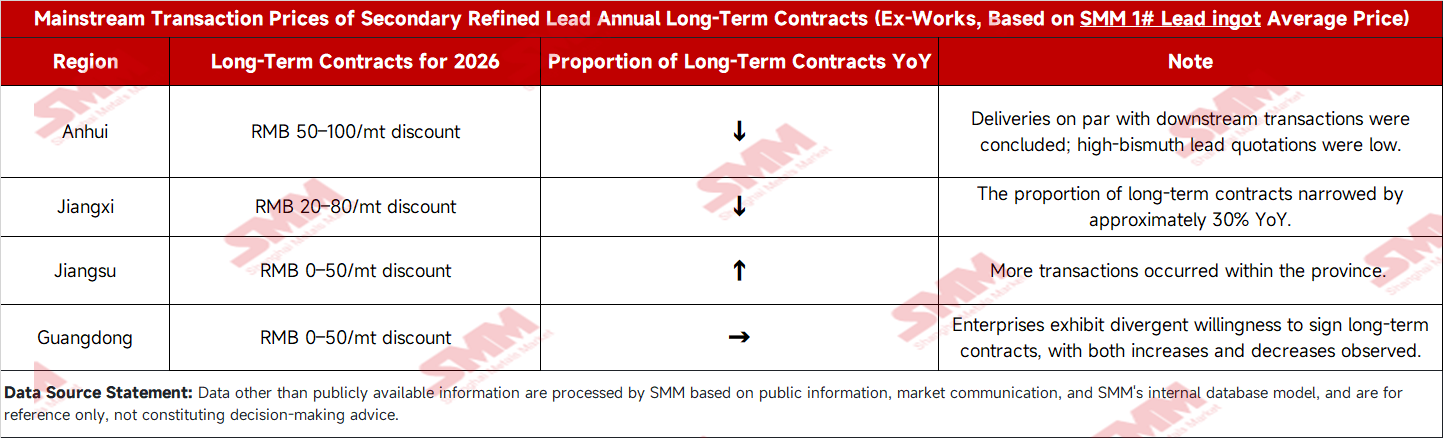

การเปรียบเทียบข้อมูล: ราคากลางของสัญญาซื้อขายตะกั่วทุติยภูมิระยะยาวปี 2569 มีส่วนลด 80-20 หยวน/ตัน เมื่อเทียบกับราคาเฉลี่ยของแท่งตะกั่ว SMM #1 ลดลง 50-0 หยวน/ตัน เมื่อเทียบกับปี 2568

การวิเคราะห์ต้นทุน: ต้นทุนการจัดซื้อแบตเตอรี่เก่าเพิ่มขึ้น 1.35% เมื่อเทียบกับปีก่อน ทำให้กำไรจากการหลอมละลายถูกกดดัน

ความแตกต่างตามภูมิภาค: กลยุทธ์การกำหนดราคาแตกต่างกันอย่างมากในพื้นที่ผลิตหลัก เช่น อานฮุยและเจียงซู

II. การเปลี่ยนแปลงโครงสร้าง: การปรับโครงสร้างสัดส่วนของสัญญาซื้อขายระยะยาวและออเดอร์สด

การเปลี่ยนแปลงสัดส่วน: สัดส่วนของสัญญาซื้อขายระยะยาวโดยทั่วไปลดลง จากสัดส่วนแบบดั้งเดิม 7:3 ระหว่างสัญญาซื้อขายระยะยาวและออเดอร์สด มักเปลี่ยนเป็น 2:8

กลยุทธ์ของบริษัท: บางบริษัทขนาดใหญ่ยังคงรักษาสัดส่วนสัญญาซื้อขายระยะยาวที่สูงเพื่อรักษาความจุ ในขณะที่บริษัทขนาดใหญ่และขนาดกลาง-เล็กส่วนใหญ่ชอบการปรับเปลี่ยนที่ยืดหยุ่นมากขึ้น

ทางเลือกของฝ่ายล่าง: ผู้ผลิตแบตเตอรี่บางคนเลือกที่จะขยายวงจรการชำระเงินของสัญญาซื้อขายระยะยาว จากรายเดือนเป็นรายไตรมาส

III. ความแตกต่างของตลาด: การแยกแยะความต้องการในการเซ็นสัญญาของบริษัทอย่างชัดเจน

ท่าทีของฝ่ายสนับสนุน: บริษัทที่มีขนาดกำลังการผลิตยังต้องการสัญญาซื้อขายระยะยาวเพื่อรักษาการผลิตที่มั่นคง

การพิจารณาของฝ่ายรอคอย: ความต้องการความยืดหยุ่นในการดำเนินงานและการหลีกเลี่ยงการล็อกความเสี่ยงของราคา

ปัจจัยของฝ่ายออก: ความไม่แน่นอนในการเปลี่ยนแปลงอุตสาหกรรมเกี่ยวกับการผลิตในปี 2569 ผลิตเฉพาะสำหรับกลุ่มของตนเอง

IV. โลจิกพื้นฐาน: การปรับสมดุลอำนาจในการกำหนดราคาในห่วงโซ่อุตสาหกรรม

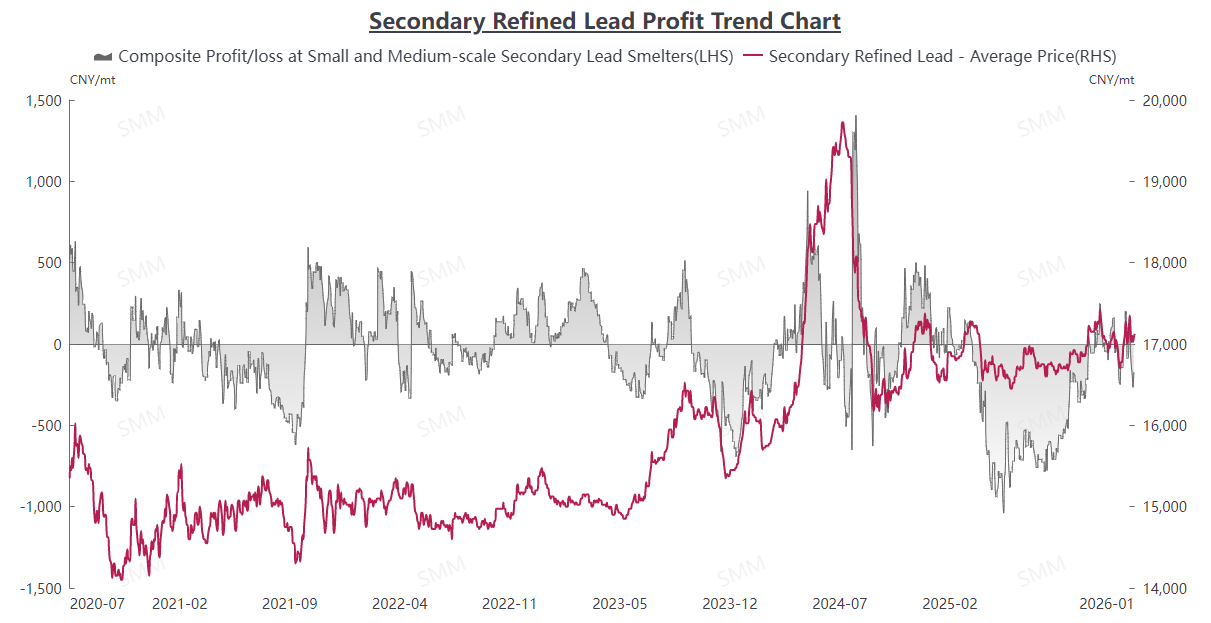

มุมมองจากฝั่งต้นน้ำ: ความขาดแคลนวัตถุดิบที่เพิ่มขึ้นและต้นทุนการถลุงที่สูงขึ้น ได้กระตุ้นให้บริษัทต่าง ๆ ลดส่วนลดและรักษาราคาที่แข็งแกร่ง

การพิจารณาจากฝั่งปลายน้ำ: การเติบโตของความต้องการที่ชะลอตัว ทำให้เกิดแรงกดดันในการควบคุมต้นทุนสำหรับบริษัทแบตเตอรี่ ส่งผลให้การยอมรับส่วนลดที่น้อยลงสำหรับตะกั่วรีไซเคิลระดับ 2 อยู่ในระดับต่ำ ในขณะที่พยายามขยายรอบการชำระเงิน

ความคาดหวังของตลาด: ความผันผวนของราคาตะกั่วอาจรุนแรงขึ้นในปี 2569 ซึ่งจะทำให้หน้าที่การป้องกันความเสี่ยงของสัญญาระยะยาวอ่อนแอลง และจำกัดการดำเนินงานที่ยืดหยุ่นของโรงถลุงตะกั่วรีไซเคิลระดับ 2

การเปลี่ยนแปลงของตลาดสัญญาระยะยาวตะกั่วรีไซเคิลระดับ 2 ในปี 2569 ไม่ได้เป็นเรื่องบังเอิญแต่อย่างใด มันเป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้จากการที่ส่วนต้นน้ำและปลายน้ำของห่วงโซ่อุตสาหกรรมสร้างสมดุลขึ้นใหม่ภายใต้สภาวะตลาดใหม่ การแคบลงของสเปรดราคาสะท้อนถึงการส่งผ่านแรงกดดันด้านต้นทุนจากต้นน้ำอย่างเป็นจริง การปรับเปลี่ยนอัตราส่วนระยะยาวต่อสปอตบ่งชี้ถึงการเปลี่ยนแปลงความเสี่ยงของผู้เข้าร่วมตลาด และความแตกต่างในการทำสัญญาของบริษัทต่าง ๆ ส่งสัญญาณถึงการจัดเรียงใหม่ที่ลึกซึ้งยิ่งขึ้นของภูมิทัศน์การแข่งขันในอุตสาหกรรม

มองไปข้างหน้า คาดว่าโมเดลสัญญาระยะยาวตะกั่วรีไซเคิลระดับ 2 จะมีการปรับเปลี่ยนเพิ่มเติม: ประการแรก กลไกการกำหนดราคาจะมีความยืดหยุ่นมากขึ้น โดยมีความเชื่อมโยงที่แข็งแกร่งกับราคาตลาดสปอต ประการที่สอง รอบสัญญาอาจสั้นลง โดยสัญญาระยะยาวรายไตรมาสและรายเดือนจะมีสัดส่วนที่มากขึ้น และประการที่สาม ความแตกต่างของราคาในแต่ละภูมิภาคอาจขยายตัว ซึ่งจะนำไปสู่การกำหนดราคาที่แตกต่างกันตามสภาวะอุปสงค์-อุปทานในท้องถิ่น ท่ามกลางการเปลี่ยนแปลงเหล่านี้ การหาสมดุลระหว่างการรับประกันการดำเนินงานการผลิตที่มั่นคงและการจัดการความเสี่ยงด้านราคา จะกลายเป็นความท้าทายที่สำคัญสำหรับผู้เข้าร่วมตลาดทุกราย