จากข้อมูลล่าสุดที่เผยแพร่โดยสมาคมเหล็กโลก (WorldSteel) การผลิตเหล็กกล้าดิบทั่วโลกในเดือนพฤศจิกายน 2568 อยู่ที่ 140.1 ล้านตัน ซึ่งลดลง 4.6% เมื่อเทียบปีต่อปี (YoY) ส่วนการผลิตสะสมตั้งแต่เดือนมกราคมถึงพฤศจิกายนรวม 1,662.2 ล้านตัน ลดลง 2% เมื่อเทียบปีต่อปี

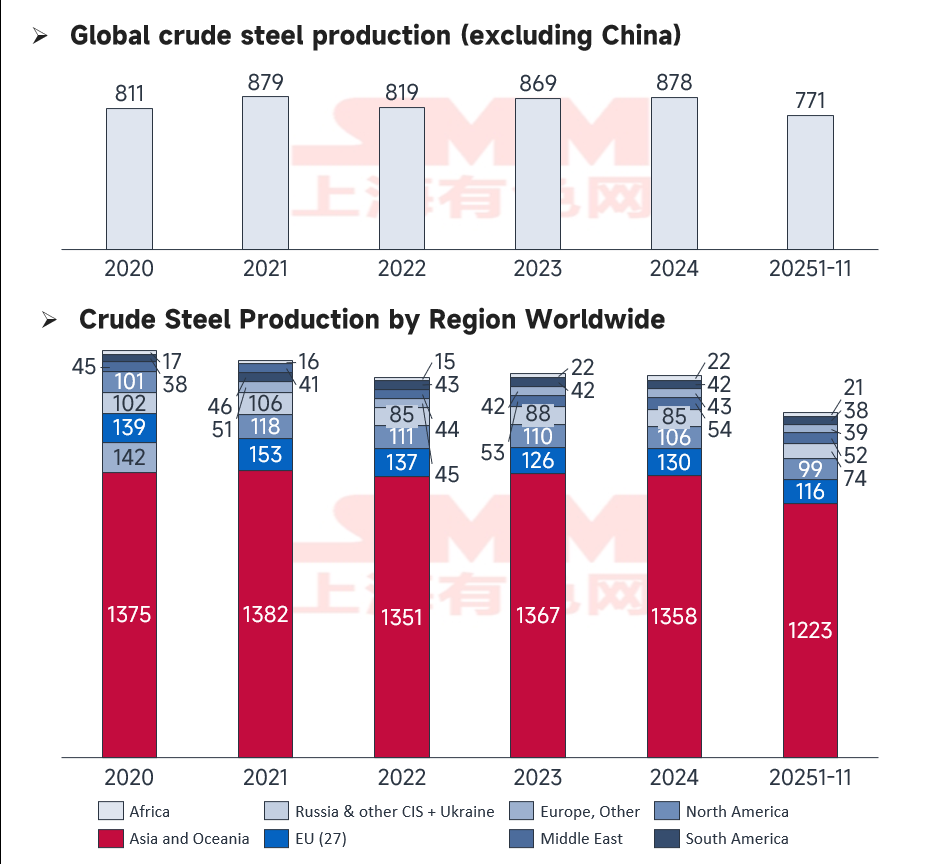

เมื่อไม่รวมจีน การผลิตสะสมในส่วนอื่นของโลกในช่วง 11 เดือนแรกเพิ่มขึ้น 0.67% ซึ่งสะท้อนถึงการฟื้นตัวเล็กน้อยในตลาดต่างประเทศ อย่างไรก็ตาม แรงขับเคลื่อนการเติบโตมีความแตกต่างกันอย่างมากในแต่ละภูมิภาค แนวโน้มหลักนี้ตอกย้ำรูปแบบของ "การเติบโตในตลาดเกิดใหม่ เทียบกับการหดตัวในศูนย์กลางดั้งเดิม" โดยมีช่องว่างประสิทธิภาพที่เห็นชัดเจนภายในสหภาพยุโรป ตะวันออกกลาง แอฟริกา และภูมิภาคเอเชีย-แปซิฟิก

ที่มา: WSA

ประสิทธิภาพทั่วโลกและการเปลี่ยนแปลงเชิงโครงสร้าง

ที่มา: WSA

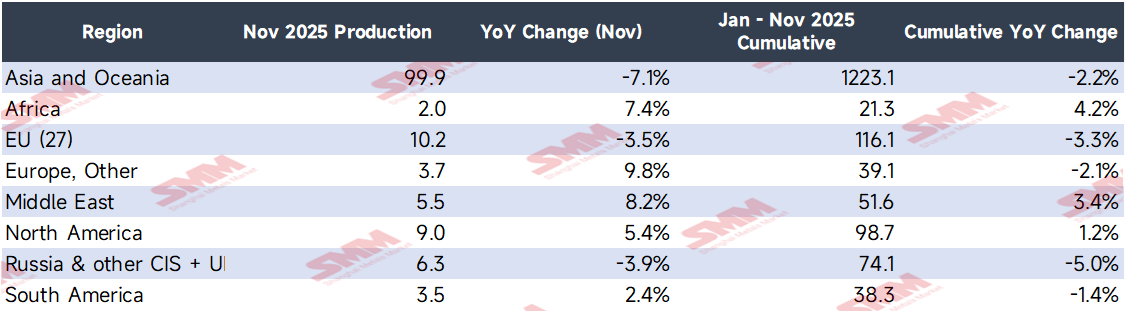

แม้ผลผลิตทั่วโลกยังคงหดตัวเล็กน้อยในเชิงสะสม แต่ประสิทธิภาพของแต่ละภูมิภาคมีความแตกต่างกันอย่างมาก โดยการผลิตในเอเชียและโอเชียเนียลดลง 7.1% ในเดือนพฤศจิกายน สาเหตุหลักมาจากความต้องการที่อ่อนแอในเศรษฐกิจหลักอย่างจีนและญี่ปุ่น

ที่น่าสังเกตคือ ปรากฏการณ์ "สองขั้ว" ภายในยุโรป: ในขณะที่สหภาพยุโรป (27 ประเทศ) มีการผลิตลดลง 3.5% แต่ยุโรปอื่นๆ (นอกสหภาพยุโรป) เพิ่มขึ้นถึง 9.8% การเปลี่ยนแปลงเชิงโครงสร้างนี้สะท้อนถึงการปรับแนวกำลังการผลิตภายใต้นโยบายการเปลี่ยนผ่านสู่สีเขียวของสหภาพยุโรป ส่วนรัสเซียและประเทศ CIS อื่นๆ มีการผลิตลดลง 3.9% ซึ่งเน้นย้ำถึงผลกระทบที่ยังคงมีอยู่ของปัจจัยทางภูมิรัฐศาสตร์ต่ออุตสาหกรรมหนัก ในทางตรงกันข้าม อินเดีย สหรัฐอเมริกา และตะวันออกกลางแสดงผลงานที่แข็งแกร่ง โดยได้รับแรงหนุนจากการสนับสนุนนโยบายและการพัฒนาธุรกิจพื้นฐาน

การวิเคราะห์โดยละเอียดของการเปลี่ยนแปลงในระดับภูมิภาคและประเทศ

ภูมิภาคที่มีการเติบโตสูง

-

ยุโรปอื่นๆ (+9.8% ในเดือนพฤศจิกายน): การผลิตเพิ่มขึ้นเป็น 3.7 ล้านตัน การเพิ่มขึ้นอย่างรวดเร็วนี้มีสาเหตุมาจาก:

-

การบังคับใช้กลไกการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ซึ่งทำให้ผู้ซื้อในสหภาพยุโรปเปลี่ยนคำสั่งซื้อไปยังโรงงานนอกสหภาพยุโรป เช่น ในตุรกี

-

ข้อได้เปรียบทางภูมิศาสตร์เชิงกลยุทธ์ของตุรกีในการรับสัญญาธุรกิจพื้นฐานของสหภาพยุโรป

-

การฟื้นตัวของอุตสาหกรรมเหล็กในสหราชอาณาจักรซึ่งขับเคลื่อนโดยเงินอุดหนุนภาคอุตสาหกรรมและการชดเชยค่าไฟฟ้าสำหรับภาคส่วนที่ใช้พลังงานเข้มข้น

-

-

แอฟริกา (+7.4% ในเดือนพฤศจิกายน): ผลผลิตแตะ 2 ล้านตัน เกิดจากการเสร็จสิ้นการปรับปรุงเทคโนโลยีที่โรงงานในแอฟริกาใต้ และโครงการธุรกิจพื้นฐานที่เร่งตัวขึ้นในอียิปต์ รวมถึงเมืองหลวงบริหารใหม่และการขยายเขตเศรษฐกิจคลองสุเอซ

-

ตะวันออกกลาง (+8.2% ในเดือนพฤศจิกายน): การผลิตถึง 5.5 ล้านตัน ซาอุดิอาระเบียเป็นผู้นำในการเติบโตนี้เนื่องจากการจัดซื้อท้องถิ่นของ Saudi Aramco สำหรับท่อส่งน้ำมันและก๊าซ การก่อสร้างเมือง NEOM อย่างเต็มรูปแบบ และกำลังการผลิตใหม่จาก SABIC

การวิเคราะห์ประเทศที่มีการเติบโตสำคัญ

-

อินเดีย (+10.8% ในเดือนพฤศจิกายน): การผลิตแตะระดับสูงสุด 13.7 ล้านตัน โครงการของ National Highways Authority of India (NHAI) สำหรับทางด่วนอุตสาหกรรมเดลี-มุมไบเข้าสู่ช่วงก่อสร้างสูงสุด เพิ่มการจัดซื้อเหล็กกล้ารายเดือนขึ้น 30% นอกจากนี้เตาหลอมใหม่ของ Tata Steel ได้ทำงานเต็มกำลัง และเงินสนับสนุนรถยนต์ไฟฟ้าเพิ่มคำสั่งซื้อเหล็กกล้าในภาคยานยนต์ขึ้น 22%

-

สหรัฐอเมริกา (+8.5% ในเดือนพฤศจิกายน): การผลิตถึง 6.8 ล้านตัน โดยได้รับการสนับสนุนจากเครดิตภาษีตามกฎหมายลดการอักเสบ (IRA) สำหรับสายการผลิตพลังงานสะอาด การขยายการสอบสวนการทุ่มตลาดสำหรับเหล็กกล้าที่นำเข้า และความต้องการจากก่อสร้างโรงงานรถยนต์ไฟฟ้าของ GM และ Ford

-

ตุรกี (+10.0% ในเดือนพฤศจิกายน): การผลิตถึง 3.3 ล้านตัน ได้รับประโยชน์จากการเปลี่ยนแปลงคำสั่งซื้อเหล็กกล้าสำหรับการก่อสร้างจากเยอรมนีและอิตาลี เนื่องจากราคาคาร์บอนที่เพิ่มขึ้น รวมถึงความต้องการในการก่อสร้างซ่อมแซมหลังแผ่นดินไหว

-

อิหร่าน (+9.2% ในเดือนพฤศจิกายน): การผลิตเพิ่มขึ้นถึง 3.4 ล้านตัน โดยได้รับแรงหนุนจากการปรับปรุงโรงกลั่นของ NIOC การก่อสร้างสูงสุดในโครงการที่อยู่อาศัยราคาประหยัดของรัฐบาล และความสามารถในการแข่งขันการส่งออกที่เพิ่มขึ้นเนื่องจากการค่าเงินที่อ่อนลง

แหล่ง: WSA

การวิเคราะห์ประเทศที่มีการลดลง

-

จีน (-10.9% ในเดือนพฤศจิกายน): การผลิตลดลงเหลือ 69.9 ล้านตัน นอกจากข้อจำกัดสิ่งแวดล้อมประจำปี "ข้อจำกัดสิ่งแวดล้อมฤดูหนาว" รัฐบาลท้องถิ่น (โดยเฉพาะในเหอเป่ยและถางซาน) บังคับใช้เป้าหมาย "ควบคุมคงที่" (ไม่มีการเติบโต) ที่เข้มงวดมากขึ้นสำหรับปี 2025 การผลิตเหล็กหลอมเฉลี่ยวันละ 9.57 ล้านตัน (ลดลง 1.6% YoY) ราคาตลาดที่ต่ำและการทำกำไรที่บางทำให้โรงกลั่นขยายวงจรการบำรุงรักษาเตาหลอม

-

รัสเซีย (-6.6% ในเดือนพฤศจิกายน): การผลิตลดลงเหลือ 5.2 ล้านตัน เนื่องจากแพ็คเกจคว่ำบาตรทางเทคนิคครั้งที่ 11 ของสหภาพยุโรปส่งผลกระทบต่อการบำรุงรักษาอุปกรณ์ การปรับงบประมาณทำให้การพัฒนาโครงสร้างพื้นฐานภายในประเทศชะลอตัว และปัญหาในห่วงโซ่อุปทานภาคยานยนต์

-

เกาหลีใต้ (-4.8% ในเดือนพฤศจิกายน): ผลผลิตลดลงเหลือ 5.0 ล้านตัน เนื่องจากขาดคำสั่งซื้อใหม่สำหรับอู่ต่อเรืออย่าง Hyundai Heavy Industries การปรับเปลี่ยนโรงงาน POSCO เพื่อสิ่งแวดล้อม และการชะลอตัวในภาคการก่อสร้างจากอัตราดอกเบี้ยที่สูง

-

สหภาพยุโรป (27) (-3.5% ในเดือนพฤศจิกายน): การลดลงเกิดจากต้นทุนค่าเผื่อการปล่อยคาร์บอนที่เพิ่มขึ้น (ส่งผลต่อบริษัทใหญ่เช่น Thyssenkrupp) ราคาพลังงานสูงที่บังคับให้เตาอาร์คไฟฟ้า (EAF) ลดอัตราการดำเนินงาน และการลดลงอย่างรวดเร็วของความต้องการเหล็กกล้าสำหรับยานยนต์ดั้งเดิมในช่วงเปลี่ยนผ่านสู่ยานพาหนะไฟฟ้า

แหล่งที่มา: WSA

แนวโน้มและพยากรณ์สำหรับเดือนธันวาคม

เมื่อมองไปข้างหน้าเดือนธันวาคม:

-

คาดว่าอินเดียจะยังคงเติบโตแข็งแรง เนื่องจากรายจ่ายทางการคลังสิ้นปีสำหรับโครงสร้างพื้นฐานเร่งตัว

-

คาดว่าตะวันออกกลางและแอฟริกาจะเติบโตอย่างมั่นคงจากโครงการขนาดใหญ่และกำหนดเวลาก่อสร้างสิ้นปี

-

คาดว่าสหรัฐฯ จะยังคงมีเสถียรภาพภายใต้การคุ้มครองภาษีและการดำเนินการตามกฎหมายโครงสร้างพื้นฐาน

-

สหภาพยุโรปจะยังคงอยู่ภายใต้แรงกดดันเนื่องจากภาระสองต่อของต้นทุนคาร์บอนและความต้องการพลังงานที่สูงสุดในฤดูหนาว

-

คาดว่าจีนจะเห็นการลดลงต่อเดือน (MoM) และต่อปี (YoY) เพิ่มเติม ข้อจำกัดการผลิตยังคงเข้มงวด และตลาดกำลังเข้าสู่ "ช่วงนอกฤดู" ดั้งเดิมสำหรับความต้องการในฤดูหนาว

สรุป: ตลาดเหล็กโลกอยู่ในช่วงปรับโครงสร้างลึก นโยบายระดับภูมิภาค การเปลี่ยนผ่านพลังงาน และ "การตั้งห่วงโซ่อุปทานใกล้ฐานการผลิต" จะยังคงเป็นปัจจัยกำหนดการวางแผนกำลังการผลิต การพัฒนาเทคโนโลยีเหล็กกล้าเป็นมิตรกับสิ่งแวดล้อมและข้อตกลงการค้า regional จะปรับเปลี่ยนภูมิทัศน์การแข่งขันอย่างถึงราก