ข่าว SMM 29 ธันวาคม

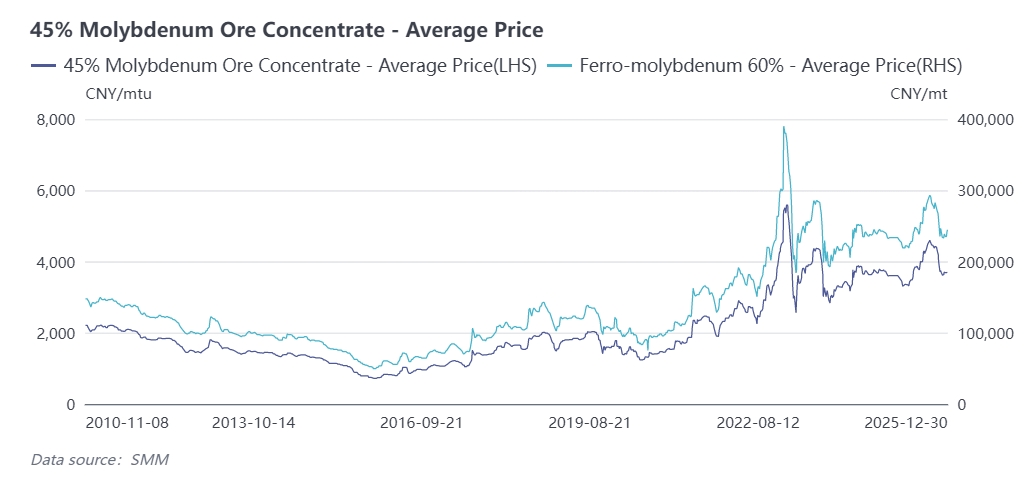

ตลาดโมลิบดีนัมในปี 2568 ผันผวนรุนแรง โดยภาพรวมเป็นแบบขึ้นแล้วร่วงในช่วงสามไตรมาสแรก จากการหนุนเสริมของอุปทานที่ตึงตัวและคุณลักษณะเชิงกลยุทธ์ที่เด่นชัด ราคาโมลิบดีนัมยังคงปรับตัวสูงขึ้นต่อเนื่อง: แร่เข้มข้นโมลิบดีนัม 45% ทำสถิติสูงสุดใหม่ที่4,600 หยวน/ตัน-หน่วยในช่วงต้นเดือนกันยายน 2568 ส่วนราคาเฟอร์โรโมลิบดีนัมพุ่งไปอยู่ที่293,000 หยวน/ตัน หลังจากนั้น ราคาก็ถอนตัวจากจุดสูงสุด เนื่องจากถูกจำกัดจากผลกระทบของวัตถุดิบโมลิบดีนัมนำเข้าจากต่างประเทศและการมาถึงของฤดูกาลที่ความต้องการซาลง

ณ วันที่ 29 ธันวาคม แร่เข้มข้นโมลิบดีนัม 45% ภายในประเทศปิดที่3,695 หยวน/ตัน-หน่วย เพิ่มขึ้น 25% เมื่อเทียบกับปีก่อน โดยมีราคาเฉลี่ยทั้งปีประมาณ3,836 หยวน/ตัน-หน่วยในปี 2568 ซึ่งเพิ่มขึ้น 6.7% จากปีก่อนหน้า ส่วนเฟอร์โรโมลิบดีนัม SMM ปิดที่243,000 หยวน/ตัน ณ วันที่ 29 ธันวาคม เพิ่มขึ้น 10.5% เมื่อเทียบกับปีก่อน และราคาเฉลี่ยทั้งปีอยู่ที่247,100 หยวน/ตัน ซึ่งพุ่งสูงขึ้น 16.4% เมื่อเทียบกับปีก่อน สะท้อนถึงการยกตัวขึ้นอย่างชัดเจนของระดับแกนกลางราคาประจำปี

ในฐานะโลหะหายากเชิงกลยุทธ์ รูปแบบอุปสงค์-อุปทานของตลาดโมลิบดีนัมสะท้อนผลกระทบสองด้านจากการยกระดับอุตสาหกรรมและการควบคุมทรัพยากรอย่างลึกซึ้ง ในช่วงไม่กี่ปีที่ผ่านมา จากการขับเคลื่อนโดยความต้องการเหล็กผสมโมลิบดีนัมที่เพิ่มขึ้น อุปทานโมลิบดีนัมทั่วโลกมีแนวโน้มยังคงตึงตัว แนวคิดหลักของ"อุปทานที่ตึงตัวยากจะแตกหัก ความต้องการพุ่งพรวดจากหลายภาคส่วน"จะยังคงมีอยู่ และคาดว่าตลาดโมลิบดีนัมจะถูกขับเคลื่อนโดยฝั่งอุปทานเป็นหลัก พร้อมกับการเคลื่อนไหวที่ผันผวนก่อนที่จะมีการรวมตัว

ฝั่งอุปทานมาก่อน: การเติบโตของผลผลิตจากเหมืองใหม่มีจำกัด เกรดแร่ลดลงอย่างแพร่หลายในอุตสาหกรรม

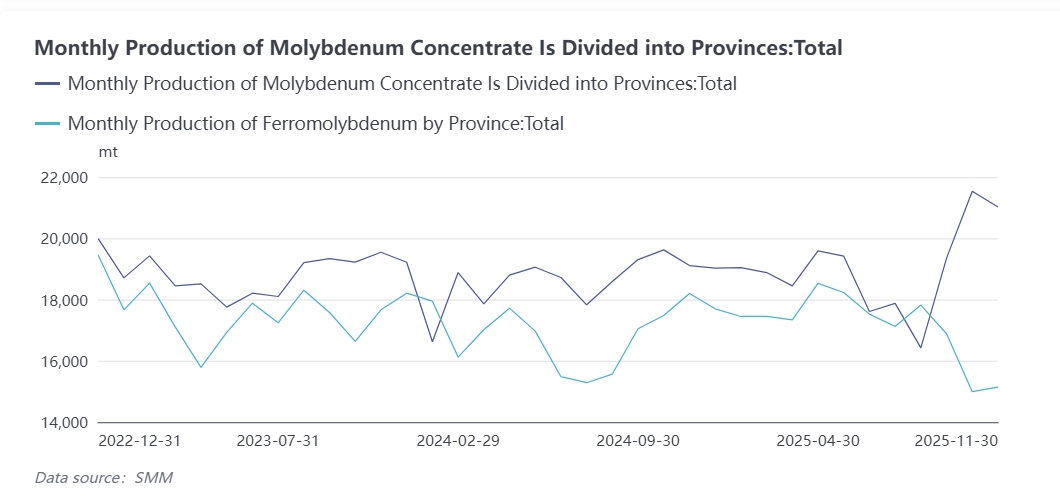

เหมืองแร่เข้มข้นโมลิบดีนัมใหม่ทั่วโลกมีน้อยในปี 2568 โดยมีผลผลิตที่เพิ่มขึ้นมาจากเหมืองใหม่เพียงไม่กี่แห่งในเขตจี๋หลิน ทิเบต และภูมิภาคอื่นๆ ของจีน เป็นที่ทราบกันดีว่าจีนเป็นผู้ผลิตแร่เข้มข้นโมลิบดีนัมรายใหญ่ที่สุดของโลก มีบทบาทสำคัญในระบบอุปทานโมลิบดีนัมระดับโลก โดยมีผลผลิตคิดเป็น40%-48% ของการผลิตโมลิบดีนัมทั่วโลกระหว่างปี 2564 ถึง 2567ในช่วง 5 ปีที่ผ่านมา จากการขับเคลื่อนของราคาโมลิบดีนัมที่เพิ่มสูงขึ้นและการขยายกำลังการผลิต/การปรับปรุงเทคโนโลยีของเหมือง ผลผลิตโมลิบดีนัมของจีนยังคงรักษาการเติบโตโดยรวมในระดับช้าไว้ได้ ในปี 2568 การปรับปรุงเทคโนโลยีของเหมืองในมณฑลเหอหนัน มองโกเลียใน และภูมิภาคอื่นๆ ในช่วงกลางปี ร่วมกับอัตราการเดินเครื่องที่ลดลงของบางเหมือง ทำให้อัตราการเติบโตของผลผลิตโมลิบดีนัม concentrate ในประเทศชะลอลงอีกครั้ง ตามข้อมูลของ SMM ผลผลิตสะสมในประเทศตั้งแต่เดือนมกราคมถึงพฤศจิกายนมีปริมาณสูงถึงประมาณ 295,000 ตันกายภาพ เพิ่มขึ้น 5% เมื่อเทียบกับปีก่อนหน้า โดยยังคงโมเมนตัมการเติบโตต่อปีไว้ได้ SMM คาดการณ์ว่าผลผลิตโมลิบดีนัม concentrate รวมของจีนในปี 2568 จะสูงถึง 320,000 ตันกายภาพ (เทียบเท่า 143,000 ตันโลหะ) คิดเป็น 48.4% ของอุปทานรวมทั่วโลก เพิ่มขึ้น 4.2% เมื่อเทียบกับปีก่อนหน้า ในขณะที่อัตราการเติบโตของอุปทานทั่วโลกจะอยู่ที่ประมาณ 1.9% กำลังการผลิตโมลิบดีนัม concentrate ภายในประเทศมีความค่อนข้างกระจุกตัว โดยกระจายอยู่ mainly ในมณฑลเหอหนัน มองโกเลียใน มณฑลฉ่านซี มณฑลเฮยหลงเจียง และจังหวัดอื่นๆ โดยมีรายละเอียดดังต่อไปนี้:

- มณฑลเหอหนัน: มีผลผลิตสูงสุดที่ ~89,000 ตัน คิดเป็น 29% ของผลผลิตรวมทั่วประเทศ;

- เขตปกครองตนเองมองโกเลียใน: ~46,000 ตัน คิดเป็น 15% ของผลผลิตรวมทั่วประเทศ;

- มณฑลฉ่านซี: ~37,000 ตัน คิดเป็น 12.1% ของผลผลิตรวมทั่วประเทศ;

- มณฑลเฮยหลงเจียง: ~36,500 ตัน คิดเป็น 11.9% ของผลผลิตรวมทั่วประเทศ

ทั้ง 4 มณฑลหลักรวมกันคิดเป็นประมาณ 68% ของผลผลิตทั่วประเทศ และจังหวัดที่เหลือคิดเป็นอีก 32% เมื่อเข้าสู่ปี 2569 โครงการระยะที่ 2 ของเหมืองแห่งหนึ่งในทิเบตจะเริ่มเดินเครื่องและเพิ่มกำลังการผลิต นำมาซึ่งอุปทานโมลิบดีนัมเพิ่มเติมต่อปีจำนวน 6,000 ตันของโมลิบดีนัม concentrate เมื่อพิจารณาถึงความผันผวนในการดำเนินงานของเหมืองอื่นๆ SMM คาดการณ์ว่าอัตราการเติบโตของผลผลิตโมลิบดีนัม concentrate ของจีนจะลดลงเหลือ 3% ในปี 2569 โดยจะอยู่ที่ประมาณ 328,000 ตันกายภาพ ในด้านอุปทานจากต่างประเทศ การเพิ่มขึ้นยังคงมีจำกัดและมีความไม่แน่นอนสูง การเติบโตของอุปทานโมลิบดีนัมต่างประเทศต้องพึ่งพาการเพิ่มกำลังการผลิตของโครงการ QB2 ของ Teck Resources เป็นหลัก แต่ขนาดโดยรวมมีจำกัด การทำเหมืองทองแดงในประเทศผู้ผลิตหลักเช่นชิลีและเปรูยังคงต้องเผชิญกับ disruptions หลายด้าน รวมถึงด้านสิ่งแวดล้อม ทรัพยากรน้ำ และการนัดหยุดงาน ส่งผลให้มีพื้นที่สำหรับการเพิ่มขึ้นอย่างรวดเร็วของผลผลิตโมลิบดีนัม by-product น้อยมาก และแม้แต่อาจมีความเสี่ยงที่จะลดลงนอกจากนี้ การลงทุนสำรวจเหมืองโมลิบดีนัมทั่วโลกไม่เพียงพอและวงจรการก่อสร้างเหมืองใหม่ที่ยาวนาน 3-5 ปี หมายความว่าจะไม่มีการเติบโตของอุปทานในระยะสั้นอย่างมีนัยสำคัญ เนื่องจากปัจจัยเหล่านี้ ก่อนที่โครงการกำลังการผลิตใหม่ขนาดใหญ่ภายในประเทศเช่น เหมืองโมลิบดีนัมชิงไห่ซูปิงโกว จะเริ่มดำเนินการ ปริมาณการผลิตของเหมืองหลักที่มีอยู่จะชะลอตัวลงเนื่องจากการลดลงของเกรดและการเพิ่มขึ้นของต้นทุนการขุด และปริมาณการผลิตโมลิบดีนัมประจำปีน่าจะคงอยู่ที่การเติบโตแบบช้า SMM คาดการณ์ว่าปริมาณการผลิตโมลิบดีนัมคอนเซนเตรตทั่วโลกจะเพิ่มขึ้น 2.7% ตามปี เป็นประมาณ 303,000 ตันโลหะ ในปี 2026

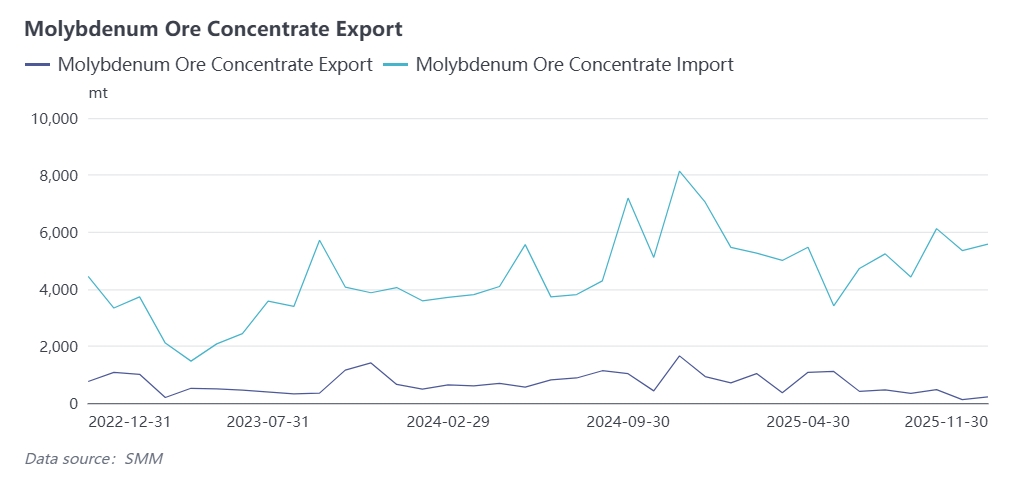

ตลาดโมลิบดีนัมของจีนยังคงรูปแบบของการนำเข้าสุทธิ

การนำเข้าวัตถุดิบโมลิบดีนัมของจีนได้ฟื้นตัวอย่างมากและรักษาการเติบโตอย่างรวดเร็วตั้งแต่ปี 2023 ตามข้อมูลศุลกากร:

- ในปี 2023 ปริมาณการนำเข้าวัตถุดิบโมลิบดีนัม (ส่วนใหญ่เป็นโมลิบดีนัมคอนเซนเตรตและออกไซด์โมลิบดีนัม) รวมถึง 50,800 ตัน เพิ่มขึ้น 23.3% เมื่อเทียบกับปีก่อนหน้า โดยได้รับแรงหนุนจากการทำให้ห่วงโซ่อุปทานเป็นปกติและความมั่นคงในการจัดหาจากประเทศผู้ผลิตหลักในระดับสากล และความต้องการใช้วัสดุโมลิบดีนัมในภาคการผลิตและอุตสาหกรรมเหล็กภายในประเทศที่ฟื้นตัว;

- ในปี 2024 การนำเข้ายังคงขยายตัว ปริมาณการนำเข้าวัตถุดิบโมลิบดีนัมรวมถึง 66,500 ตัน เพิ่มขึ้น 31% จากปีก่อนหน้า;

- ในปี 2025 ราคาโมลิบดีนัมภายในประเทศผันผวนอยู่ในระดับสูง พร้อมกับการเปลี่ยนแปลงอัตราแลกเปลี่ยนเช่น การแข็งค่าของหยวน ทำให้ช่องทางการนำเข้าโมลิบดีนัมของจีนเปิดอย่างต่อเนื่อง ส่งเสริมการเติบโตอย่างรวดเร็วของการนำเข้าโมลิบดีนัมคอนเซนเตรต ออกไซด์โมลิบดีนัม และผลิตภัณฑ์โมลิบดีนัมอื่น ๆ ตามแบบจำลองกำไรการนำเข้าออกไซด์โมลิบดีนัมของจีนของ SMM กำไรจากการนำเข้าออกไซด์โมลิบดีนัมภายในประเทศตั้งแต่เดือนมกราคมถึงตุลาคม 2025 อยู่ที่ประมาณ 0.78 ดอลลาร์สหรัฐ/ปอนด์โมลิบดีนัม เมื่อเทียบกับขาดทุนเล็กน้อยในปี 2024 ซึ่งกระตุ้นความสนใจของผู้ถือสินทรัพย์ต่างประเทศในการส่งสินค้าไปยังจีน

ข้อมูลศุลกากรแสดงว่าปริมาณการนำเข้าโมลิบดีนัมคอนเซนเตรตและออกไซด์โมลิบดีนัมตั้งแต่เดือนมกราคมถึงตุลาคม 2025 รวมถึงประมาณ 63,800 ตัน เพิ่มขึ้น 26.6% จากปีก่อนหน้า

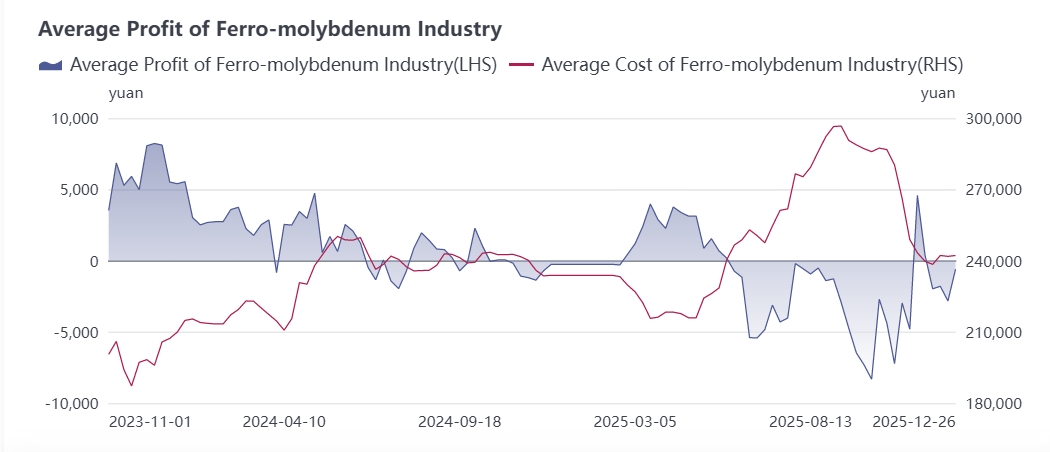

ตลาดเฟอร์โรโมลิบดีนัม: ปัญหาการผลิตเกินความต้องการแย่ลงในปี 2025 ทำให้ผลกำไรของอุตสาหกรรมลดลง

ในฐานะผลิตภัณฑ์หลักจากการกลั่นของอุตสาหกรรมโมลิบดีนัม เฟอร์โรโมลิบดีนัมมีอัตราการดำเนินงานและผลกำไรที่จำกัดตลาดโมลิบดีนัมคอนเซนเตรตขึ้นไป และส่งผลกระทบต่อตลาดเหล็กพิเศษที่มีโมลิบดีนัมและเหล็กกล้าไร้สนิม 316 ในปี 2025 ตลาดโมลิบดีนัมคอนเซนเตรตเป็นผู้นำในการเพิ่มราคาในอุตสาหกรรมโมลิบดีนัม ในขณะเดียวกัน อุตสาหกรรมเช่นเหล็กกล้าไร้สนิมเผชิญกับการแข่งขันภายในอย่างรุนแรง ทำให้ราคาตามไม่ทัน ส่งผลให้โรงกลั่นเหล็กมีแรงกดดันทางค่าใช้จ่ายสูง ซึ่งทำให้ราคาการจัดซื้อเฟอร์โรโมลิบดีนัมถูกกดไว้ ในช่วงหลายปีที่ผ่านมา กำลังการผลิตเฟอร์โรโมลิบดีนัมใหม่ได้เพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้อุตสาหกรรมมีการผลิตเกินความต้องการ ภายใต้การแข่งขันในตลาด โรงงานเฟอร์โรโมลิบดีนัมบางแห่งที่มีข้อได้เปรียบจากทรัพยากรขึ้นมามีความได้เปรียบทางต้นทุนและมีช่องว่างของราคาตลาดที่ใหญ่ ในขณะที่บริษัทที่ไม่มีข้อได้เปรียบทางการแข่งขันต้องลดการผลิตเนื่องจากคำสั่งซื้อที่ขาดทุน ทำให้อัตราการดำเนินงานของอุตสาหกรรมอยู่ที่ประมาณ 50%-60%

ตามข้อมูลของ SMM:

- ปริมาณการผลิตเฟอร์โรโมลิบดีนัมภายในประเทศตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2025 เพิ่มขึ้น 9% เมื่อเทียบกับปีก่อนหน้า เป็นประมาณ 200,000 ตัน

- ปริมาณการเสนอราคาเฟอร์โรโมลิบดีนัมภายในประเทศตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2025 รวมเป็น 139,500 ตัน เพิ่มขึ้น 5.5% เมื่อเทียบกับปีก่อนหน้า ด้วยความต้องการในภาคปลายทางสำหรับเหล็กกล้าไร้สนิมและเหล็กพิเศษที่เข้าสู่ฤดูกาลนอกฤดูกาลในไตรมาส 4 คาดว่าความต้องการเฟอร์โรโมลิบดีนัมจะลดลงจากช่วงก่อนหน้า SMM คาดการณ์ว่าปริมาณการเสนอราคาเฟอร์โรโมลิบดีนัมภายในประเทศในปี 2025 จะถึง 152,000 ตัน เพิ่มขึ้น 4.8% เมื่อเทียบกับปีก่อนหน้า คิดเป็นประมาณ 70% ของการผลิตเฟอร์โรโมลิบดีนัมภายในประเทศ

เมื่อเข้าสู่ปี 2026 ขับเคลื่อนโดยความต้องการในภาคปลายทาง เช่นพลังงานทดแทน ความต้องการเหล็กทั่วโลกจะยังคงเปลี่ยนไปสู่เหล็กที่มีโมลิบดีนัม เช่น เหล็กพิเศษ กระตุ้นความต้องการในตลาดเฟอร์โรโมลิบดีนัมภายในประเทศ อย่างไรก็ตาม ในบริบทของฐานกำลังการผลิตเฟอร์โรโมลิบดีนัมที่ใหญ่ อุตสาหกรรมยังคงเผชิญกับการแข่งขันที่รุนแรงและการปรับปรุงอุตสาหกรรมต่อไป

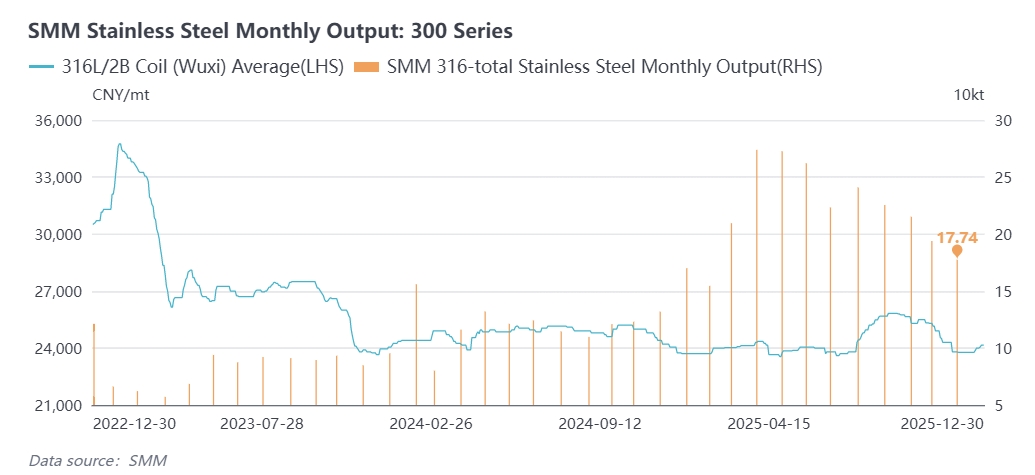

ความต้องการในภาคปลายทาง: การปรับโครงสร้างความต้องการในตลาดเหล็ก การเติบโตของเหล็กกล้าไร้สนิมซีรีส์ 300 จะกระตุ้นการบริโภคโมลิบดีนัม

บทบาทของโมลิบดีนัมในเหล็กสามารถสรุปได้ว่า ช่วยเพิ่มความสามารถในการแข็งตัว ความแข็งแรงที่อุณหภูมิสูง ป้องกันความเปราะจากการอบอ่อน เพิ่มความจำศีลและความต้านทานแม่เหล็ก เพิ่มความต้านทานการกัดกร่อนในสารละลายบางประเภท และป้องกันแนวโน้มการเกิดจุดกัดกร่อนด้วยประโยชน์จากผลกระทบเชิงบวกเหล่านี้ ทำให้โมลิบดีนัมถูกนำไปใช้อย่างแพร่หลายในเหล็กกล้าหลายประเภท รวมถึง เหล็กโครงสร้าง เหล็กสปริง เหล็กแบริ่ง เหล็กเครื่องมือ เหล็กกล้าไร้สนิมทนกรด เหล็กทนความร้อน (หรือที่เรียกว่าเหล็กทนความร้อนแรงสูง) และเหล็กแม่เหล็ก

เมื่อแผนห้าปี ฉบับที่ 14 สิ้นสุดลง การเปลี่ยนแปลงที่สำคัญที่สุดในอุตสาหกรรมเหล็กคือการเปลี่ยนแปลงทางประวัติศาสตร์ในโครงสร้างความต้องการจากภาคส่วนปลายน้ำ: การบริโภคเหล็กในภาคส่วนดั้งเดิม เช่น อสังหาริมทรัพย์ มีลดลง ในขณะที่ความต้องการเหล็กกล้าเจือสำหรับโครงสร้างพื้นฐาน ความจุการติดตั้งพลังงานใหม่ เหล็กความสูงสูงในยานยนต์พลังงานใหม่ และโลหะผสมทนความร้อนสูง มีเพิ่มขึ้นอย่างรวดเร็ว ซึ่งช่วยขับเคลื่อนแนวโน้มความต้องการสำหรับเหล็กพิเศษที่มีโมลิบดีนัมและเหล็กกล้าไร้สนิม

เมื่อวันที่ 12 ธันวาคม 2025 กระทรวงพาณิชย์และกรมศุลกากรได้ร่วมกันออกประกาศฉบับที่ 79 โดยตัดสินใจปรับปรุงบัญชีรายการสินค้าที่อยู่ภายใต้การควบคุมการส่งออก (ปี 2025) เอกสารดังกล่าวประกอบด้วยรหัสสินค้าศุลกากร 300 รายการ สำหรับผลิตภัณฑ์เหล็กที่อยู่ภายใต้การควบคุมการส่งออก ครอบคลุมห่วงโซ่อุตสาหกรรมทั้งหมดตั้งแต่วัตถุดิบไปจนถึงผลิตภัณฑ์สำเร็จรูป ซึ่งในจำนวนนี้มีประมาณ 64 รหัสที่เกี่ยวข้องกับเหล็กกล้าไร้สนิม เป้าหมายหลักคือการอาศัยระบบการจัดการใบอนุญาตส่งออกเพื่อขับเคลื่อนโครงสร้างการส่งออกไปสู่ผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงและเทคโนโลยีสูง บรรลุเป้าหมายสองประการของการยกระดับอุตสาหกรรมและปรับปรุงคุณภาพการค้า แทนที่จะใช้วิธีการควบคุมปริมาณรวมแบบเหมาโหล ในช่วงเปลี่ยนผ่านของนโยบาย การส่งออกผลิตภัณฑ์เหล็กกล้าไร้สนิมธรรมดาระดับต่ำอาจลดลง ส่งผลให้คาดว่าความต้องการโมลิบดีนัมในตลาดเหล็กกล้าไร้สนิมจะลดลงในระดับหนึ่ง ในระยะยาว ในฐานะที่เป็นวัตถุดิบหลักสำหรับเหล็กกล้าไร้สนิม ตลาดโมลิบดีนัมจะเกิดการเปลี่ยนแปลงตามไปด้วย โดยความต้องการผลิตภัณฑ์โมลิบดีนัมคุณภาพสูงจะเพิ่มขึ้นควบคู่ไปกับการเติบโตของเหล็กกล้าไร้สนิมระดับสูง

โรงงานเหล็กในประเทศกำลังยกระดับโครงสร้างผลิตภัณฑ์อย่างต่อเนื่องจากเหล็กธรรมดาไปเป็นเหล็กพิเศษเกรดสูง ซึ่งส่งผลโดยตรงต่อการเพิ่มขึ้นของการบริโภคโมลิบดีนัมต่อเหล็กหนึ่งตัน SMM คาดการณ์ว่าอัตราการเติบโตของการบริโภคโมลิบดีนัมของจีนจะสูงถึง 4% ในปี 2026 โดยจะอยู่ที่ประมาณ172,000 ตันเนื้อโลหะ และการบริโภคโมลิบดีนัมทั่วโลกคาดว่าจะสูงถึง316,000 ตันเนื้อโลหะ

นโยบายเศรษฐกิจมหภาค: ธนาคารกลางสหรัฐฯ ยังคงอยู่ในวงจรการลดอัตราดอกเบี้ย ส่งเสริมตลาดโลหะไม่มีเหล็ก

ธนาคารกลางสหรัฐฯ ได้เปิดวงจรการลดอัตราดอกเบี้ยในครึ่งหลังของปี 2568 โดยลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน (bp) ในเดือนกันยายน ลดช่วงเป้าหมายอัตราดอกเบี้ยเงินทุนระหว่างธนาคารลงเหลือ 4.00%-4.25% และลดอีก 25 จุดพื้นฐานในเดือนตุลาคม ลดช่วงดังกล่าวลงเหลือ 3.75%-4.00% ตาม CME FedWatch Tool ล่าสุด มีโอกาส 71% ที่จะลดอัตราดอกเบี้ย 25 จุดพื้นฐานในเดือนธันวาคม และบนพื้นฐานนี้ มีโอกาสสูงที่จะลดอัตราดอกเบี้ยเพิ่มเติมอีก 50 จุดพื้นฐานในปี 2569 ความเป็นอิสระของนโยบายการเงินของธนาคารกลางสหรัฐฯ เป็นที่ถกเถียง และนโยบายการผ่อนคลายทางการเงินของธนาคารกลางสหรัฐฯ ได้ส่งเสริมตลาดโลหะ ซึ่งส่งผลดีโดยอ้อมต่อการพัฒนาของอุตสาหกรรมโมลิบดีนัม

ภาพรวมโดยทั่วไป

รูปแบบอุปสงค์อุปทานตลาดโมลิบดีนัมทั่วโลกมีการเปลี่ยนแปลงอย่างสำคัญในปี 2568 โดยการหดตัวของอุปทานและความแตกต่างของอุปสงค์สร้าง ช่องว่างอุปสงค์อุปทาน 18,000 เมตริกตัน ในปี 2569 ข้อจำกัดด้านอุปทานที่เข้มงวดจะยังคงไม่ได้รับการแก้ไข และอุปสงค์จะเติบโตอย่างมีประสิทธิภาพร่วมกันในทั้งภาคธุรกิจดั้งเดิมและภาคธุรกิจเกิดใหม่ ส่งผลให้เกิดช่องว่างอุปสงค์อุปทาน 10,000-20,000 เมตริกตัน ความสมดุลระหว่างอุปสงค์อุปทานที่ตึงตัวนี้จะให้การสนับสนุนอย่างแข็งแกร่งต่อราคาโมลิบดีนัม และแกนราคาโมลิบดีนัมในระยะกลางถึงระยะยาวคาดว่าจะเคลื่อนตัวขึ้นอย่างต่อเนื่อง นำอุตสาหกรรมเข้าสู่ช่วงการพัฒนาที่มีคุณภาพสูงซึ่งขับเคลื่อนโดยช่องว่างอุปสงค์อุปทานและการอัปเกรดโครงสร้าง

ในฐานะผู้ผลิตและผู้บริโภคโมลิบดีนัมรายใหญ่ของโลก จีนจะพึ่งพานำเข้าสุทธิเป็นหลักเพื่อเสริมอุปทานท่ามกลางอุปสงค์อุปทานทั่วโลกที่ตึงตัว ความผันผวนของราคาโมลิบดีนัมในต่างประเทศและการเปลี่ยนแปลงอุปสงค์ตามฤดูกาลภายในประเทศจะทำให้ตลาดโมลิบดีนัมในประเทศมีความผันผวน

ปี 2569 เป็นปีแรกของแผน 5 ปี ครั้งที่ 15 และการลงทุนด้านโครงสร้างพื้นฐานเป็นกุญแจสำคัญในการหนุนเศรษฐกิจ จีนจะดำเนินการต่อเพื่อรักษาเสถียรภาพการลงทุน เพิ่มการลงทุนงบประมาณกลาง ปรับปรุงโครงการสำคัญในสาขาหลัก และดำเนินโครงการสำคัญในการปรับปรุงเมืองและช่องทางหลักเชิงกลยุทธ์ในช่วงแผน 5 ปี ครั้งที่ 15 (รวมถึงสถานีไฟฟ้าพลังน้ำยะเซียและทางรถไฟซินซางที่อยู่ระหว่างการก่อสร้างแล้ว)เอสเอ็มเอ็มคาดการณ์ว่าอัตราการเติบโตของการลงทุนในโครงสร้างพื้นฐานจะทรงตัวและฟื้นตัวในปี 2569 ซึ่งจะช่วยส่งเสริมแนวโน้มความต้องการในตลาดโมลิบดีนัมด้วย