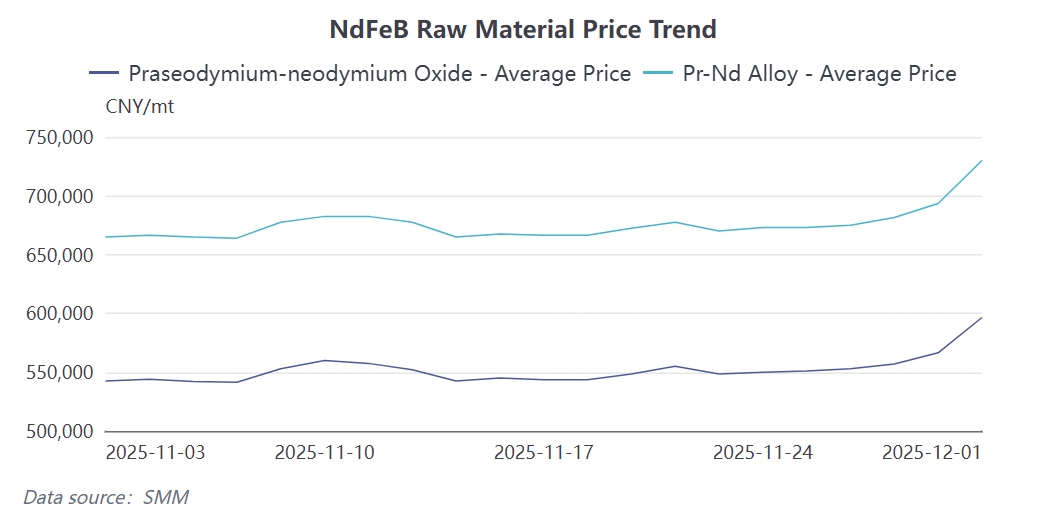

การเพิ่มขึ้นอย่างรวดเร็วของราคา Pr-Nd เมื่อเร็ว ๆ นี้ ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อห่วงโซ่อุตสาหกรรมแม่เหล็กถาวร NdFeB ในวันแรกของเดือนธันวาคม ราคาออกไซด์ Pr-Nd สปอตพุ่งขึ้น 30,000 หยวน/ตัน เป็น 596,500 หยวน/ตันในวันเดียว ในขณะที่ราคาโลหะผสม Pr-Nd เพิ่มขึ้น 36,500 หยวน/ตัน เป็น 730,000 หยวน/ตัน การพุ่งขึ้นของราคานี้ส่วนใหญ่เกิดจากความคาดหวังในการจำกัดอุปทาน: อุปทานแร่ธาตุหายากกำลังถูกจำกัด ในขณะที่ความต้องการจากภาคส่วนต่าง ๆ เช่น พลังงานลมและยานยนต์พลังงานใหม่ (NEVs) ยังคงแข็งแกร่ง ส่งผลให้เกิดความไม่สมดุลระหว่างอุปทานและความต้องการอย่างชัดเจน

เมื่อเผชิญกับแรงกดดันด้านต้นทุน บริษัทผลิตวัสดุแม่เหล็กแสดงแนวโน้มที่แตกต่างกัน: โรงงานผลิตวัสดุแม่เหล็กขนาดกลางและขนาดย่อมบางแห่งได้ระงับการเสนอราคาหรือรับออร์เดอร์อย่างระมัดระวัง ในขณะที่บริษัทชั้นนำรักษาการจัดส่งที่มั่นคงโดยใช้ประโยชน์จากข้อได้เปรียบด้านสินค้าคงคลังที่มีอยู่ก่อนหน้านี้ ในทางกลับกัน ผู้ใช้ปลายทางโดยทั่วไปจะใช้วิธีการรอดูสถานการณ์ โดยมีการสอบถามเพิ่มขึ้น แต่การทำธุรกรรมจริงยังคงมีน้อย เนื่องจากรอให้ราคาคงที่ก่อนที่จะซื้อ

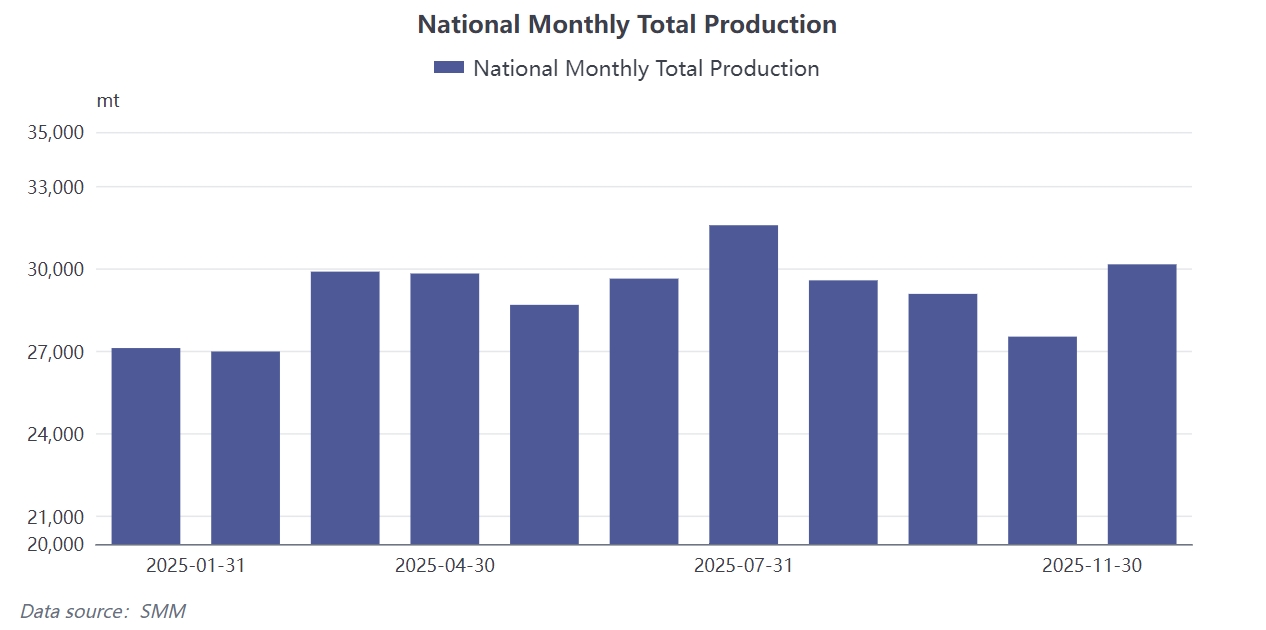

การผลิต NdFeB ในเดือนพฤศจิกายน เพิ่มขึ้น 9.55% เมื่อเทียบรายเดือน เป็น 30,182 ตัน โดยอัตราการดำเนินงานเพิ่มขึ้นเป็น 70.18% การเติบโตในรอบนี้ส่วนใหญ่ได้รับประโยชน์จากผลรวมของนโยบายระยะสั้นและภาวะตลาด นโยบายผ่อนคลายปัญหาแร่ธาตุหายากระหว่างจีนและสหรัฐฯ ในปลายเดือนตุลาคม ได้กระตุ้นกิจกรรมการสอบถามจากต่างประเทศ ส่งผลให้ราคาวัตถุดิบ เช่น ออกไซด์ Pr-Nd เพิ่มขึ้น ซึ่งในทางกลับกันกระตุ้นการซื้อเพื่อป้องกันความเสี่ยงของบริษัทมอเตอร์ในประเทศ เมื่อวันที่ 8 พฤศจิกายน นโยบายการควบคุมการส่งออกใหม่ได้กระตุ้นความต้องการสต็อกของต่างประเทศเพิ่มขึ้น ในขณะที่ผู้ผลิตยานยนต์พลังงานใหม่ในประเทศเร่งการจัดซื้อเพื่อบรรลุเป้าหมายประจำปี รวมกันผลักดันการผลิตในเดือนนั้นให้สูงขึ้น อย่างไรก็ตาม การเติบโตนี้ส่วนหนึ่งขึ้นอยู่กับพฤติกรรม "การซื้อเพื่อป้องกันความเสี่ยง" ของฝั่งล่างห่วงโซ่ ซึ่งความยั่งยืนของพฤติกรรมนี้ได้รับผลกระทบอย่างมากจากความผันผวนของราคา

การผลิต NdFeB ในเดือนธันวาคม คาดว่าจะลดลงมาอยู่ที่ 29,540 ตัน โดยอัตราการดำเนินงานลดลงมาอยู่ที่ 69.1% ลดลงประมาณ 2% เมื่อเทียบรายเดือน การปรับตัวนี้ส่วนใหญ่เกิดจากสามปัจจัยที่จำกัด:

ประการแรก การเพิ่มขึ้นอย่างรวดเร็วในระยะสั้นของราคา Pr-Nd ทำให้ผู้ใช้ปลายทางโดยทั่วไประงับการเซ็นสัญญาระยะยาว และหันไปใช้สินค้าคงคลังที่มีอยู่ ส่งผลให้ปริมาณออร์เดอร์ใหม่ของโรงงานผลิตวัสดุแม่เหล็กลดลงอย่างเห็นได้ชัด

ประการที่สอง บางบริษัทได้ทำแผนสต็อกสินค้าก่อนสิ้นปีเสร็จสิ้นก่อนกำหนด ส่งผลให้แผนการผลิตลดลงตามธรรมชาติเมื่อใกล้สิ้นปี และประการที่สาม ในสภาพแวดล้อมที่ราคาสูง โรงงานผลิตวัสดุแม่เหล็กจะคัดเลือกออร์เดอร์เพื่อปกป้องกำไร โดยละทิ้งบางสายผลิตภัณฑ์ที่มีอัตรากำไรต่ำ

สังเกตได้ว่าระหว่างกระบวนการนี้ความเข้มข้นของอุตสาหกรรมยังคงเพิ่มขึ้น โดยส่วนแบ่งการผลิตของบริษัทชั้นนำถึง 73.5% ในขณะที่ส่วนแบ่งของบริษัทระดับกลางและล่างถูกบีบอัดมากขึ้น ซึ่งแสดงให้เห็นว่าบริษัทขนาดใหญ่มีความสามารถในการต้านทานความเสี่ยงที่แข็งแกร่งกว่าในภาวะที่ต้นทุนผันผวน

แม้ว่าการผลิตระยะสั้นจะอยู่ภายใต้แรงกดดัน แต่พื้นฐานความต้องการระยะยาวของอุตสาหกรรมยังคงไม่เปลี่ยนแปลง ภาคธุรกิจใหม่ๆ เช่น ยานยนต์พลังงานใหม่ หุ่นยนต์อุตสาหกรรม และเศรษฐกิจระดับต่ำยังคงเป็นแรงขับเคลื่อนการเติบโต การผันผวนของราคาในปัจจุบันกำลังเร่งการรวมกลุ่มในอุตสาหกรรม ด้วยบริษัทชั้นนำใช้ประโยชน์จากทรัพยากรและความได้เปรียบทางเทคโนโลยีในการขยายการผลิตอย่างต่อเนื่อง (เช่น JL MAG Rare-Earth มีแผนเพิ่มกำลังการผลิตเป็น 40,000 ตันภายในปี 2025) คาดว่าความเข้มข้นของอุตสาหกรรม (CR4) จะเพิ่มขึ้นจาก 29% ในปี 2024 เป็น 42% ในปี 2026

ตลาดควรติดตามผลของการปฏิสัมพันธ์ระหว่างนโยบายควบคุมการจัดหาวัตถุดิบและการเติมสต็อกของผู้ใช้ปลายทางหลังเดือนธันวาคม ตลอดจนความเสี่ยงระยะยาวที่เกี่ยวข้องกับการทดแทนเทคโนโลยีแร่หายาก