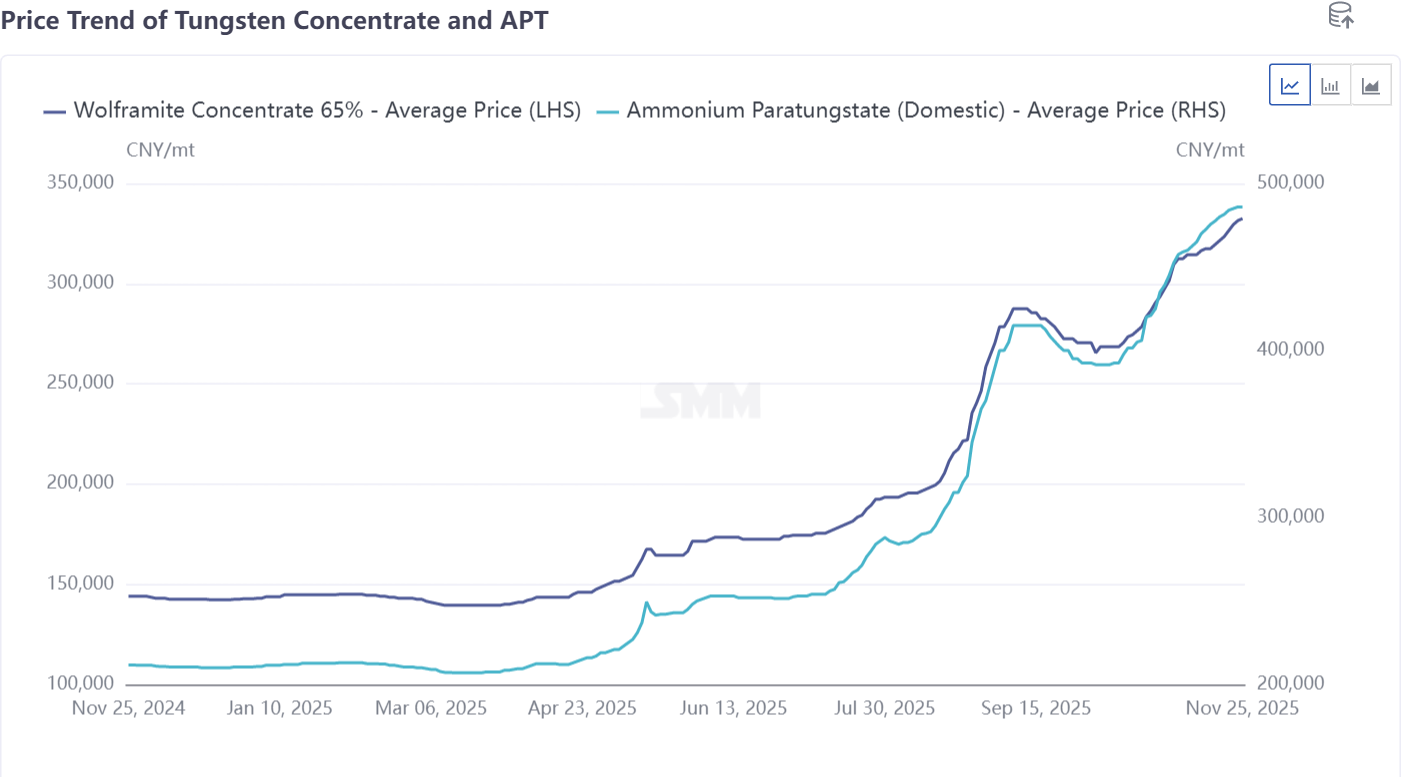

จากการสำรวจของเอสเอ็มเอ็ม ราคาเสนอขายแอมโมเนียมพาราแทนเกสเตตของยุโรป ซีไอเอฟรอตเทอร์ดามได้ถูกปรับเพิ่มขึ้นเป็น 750-780 ดอลลาร์สหรัฐต่อหน่วยเมตริกตันของแทนเกสเตน ขณะที่ราคาเสนอขายเฟอร์โรแทนเกสเตตในคลังสินค้ารอตเทอร์ดามก็สูงถึง 92-95 ดอลลาร์สหรัฐต่อกิโลกรัมของแทนเกสเตนแล้ว ภายในเวลาเพียงสองสัปดาห์ ราราคาแอมโมเนียมพาราแทนเกสเตตได้เพิ่มขึ้น 100 ดอลลาร์สหรัฐต่อหน่วยเมตริกตันของแทนเกสเตน แม้ว่าราคาในห่วงโซ่อุตสาหกรรมแทนเกสเตนภายในประเทศจีนจะเพิ่มสูงขึ้นเช่นกัน แต่การขึ้นราคาล่าสุดในตลาดยุโรปมีความรุนแรงมากกว่าที่เกิดขึ้นในจีนอย่างเห็นได้ชัด

ปัญหาหลักที่ตลาดยุโรปกำลังเผชิญอยู่ในปัจจุบันไม่ใช่เพียงความผันผวนของราคาอีกต่อไป แต่เป็นการขาดแคลนวัตถุดิบอย่างรุนแรง ขณะนี้ไม่มีการซื้อขายสปอตต่อเนื่องสำหรับแอมโมเนียมพาราแทนเกสเตตและแทนเกสเตนออกไซด์ในยุโรป โดยราคาซื้อขายล่าสุดที่สามารถติดตามได้ยังคงอยู่ที่ประมาณ 680-700 ดอลลาร์สหรัฐต่อหน่วยเมตริกตันของแทนเกสเตน ความไม่สมดุลระหว่างอุปสงค์และอุปทานเป็นแรงผลักดันโดยตรงที่อยู่เบื้องหลังการเพิ่มขึ้นของราคาอย่างต่อเนื่อง

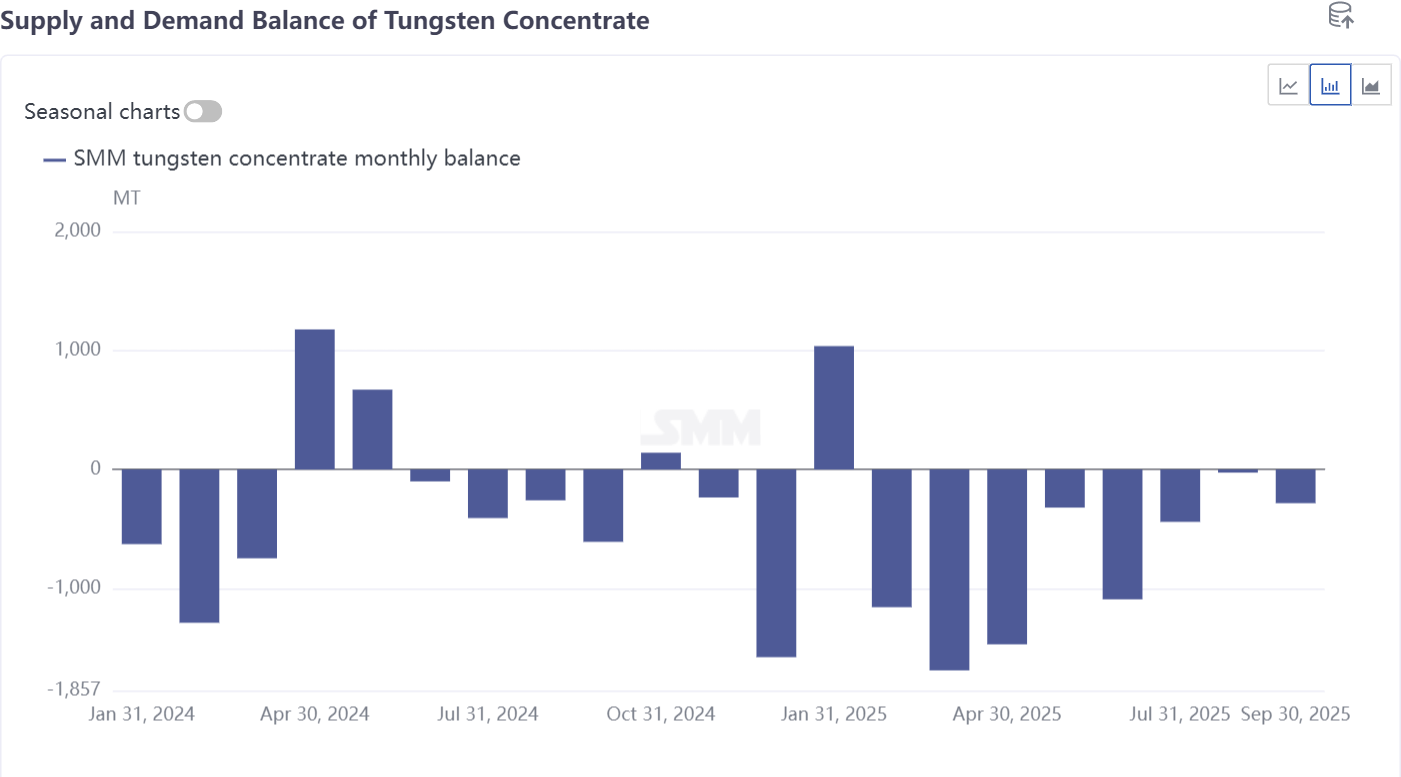

การขาดแคลนวัตถุดิบในปัจจุบันเกิดจากสามปัจจัยหลัก:

การควบคุมการส่งออกของจีนส่งผลกระทบต่ออุปทานแอมโมเนียมพาราแทนเกสเตต: ตั้งแต่มีการบังคับใช้มาตรการควบคุมการส่งออกในจีนเมื่อเดือนเมษายน การส่งออกแอมโมเนียมพาราแทนเกสเตตและผลิตภัณฑ์กลางจากจีนลดลงอย่างมาก ข้อมูลศุลกากรเดือนตุลาคมแสดงให้เห็นว่าการส่งออกแอมโมเนียมพาราแทนเกสเตตจากจีนลดลงเหลือศูนย์ แม้ว่าผลิตภัณฑ์เช่นเฟอร์โรแทนเกสเตตจะไม่ถูกควบคุมโดยตรง แต่ก็ยังคงเผชิญกับข้อจำกัดการส่งออกที่เข้มงวด จากการสำรวจของเอสเอ็มเอ็ม ปัจจุบันมีเพียงองค์กรขนาดใหญ่ที่มีคุณสมบัติตามเกณฑ์ไม่กี่แห่งเท่านั้นที่สามารถได้รับใบอนุญาตส่งออก และแต่ละรายการต้องผ่านกระบวนการอนุมัติที่ยุ่งยาก ใช้เวลาประมาณสี่เดือนตั้งแต่การประกาศจนถึงการขนส่งเสร็จสิ้น ข้อจำกัดการส่งออกของจีนได้กลายเป็นปัจจัยหลักของการขาดแคลนสปอตในยุโรป

ผู้ถลุงนอกประเทศเผชิญความท้า้าทายด้านวัตถุดิบ: ผู้ถลุงนอกประเทศจีนก็กำลังประสบปัญหาด้านอุปทานเช่นกัน เอสเอ็มเอ็มเข้าใจว่าว่าผู้ถลุงที่มีฐานะมั่นคงบางแห่งในเอเชียกำลังประสบกับการขาดแคลนอุปทานแร่ และราราคาแร่นอกประเทศก็เพิ่มสูงขึ้นตามตลาด สิ่งนี้คุกคามอุปทานแอมโมเนียมพาราแทนเกสเตตที่ยุโรปได้รับจากภูมิภาคอื่น โดยคำสั่งซื้อก่อนหน้านี้จำนวนมากไม่สามารถส่งมอบได้ตามเวลา เมื่อบริษัทเหล่านี้เผชิญกับการขาดแคลนสปอต พวกเขาจึงปรับเพิ่มราคาเสนอขายแอมโมเนียมพาราแทนเกสเตต ซีไอเอฟรอตเทอร์ดามตามลำดับ

ความยากในการแก้ไขข้อจำกัดด้านทรัพยากรภายในยุโรป: ปัญหาพื้นฐานสำหรับภาคการถลุงภายในยุโรปคือการขาดแคลนทรัพยากรแร่แม้ว่าโครงการขุดเจาะแร่ทังสเตนหลายโครงการกำลังเดินหน้าอย่างแข็งขันในยุโรป แต่ต้องใช้เวลา 3-5 ปี จากการพัฒนาเหมืองจนถึงการจัดหาที่มีเสถียรภาพ ทำให้โครงการเหล่านี้ไม่น่าจะบรรเทาภาวะขาดแคลนในระยะสั้นได้ ในสภาพแวดล้อมเช่นนี้ การผลิตโรงหลอมในยุโรปจึงขึ้นอยู่กับการรีไซเคิลเศษแร่ทังสเตนเป็นหลัก อย่างไรก็ตาม แหล่งเศษแร่ทังสเตนก็กำลังตึงตัวมากขึ้นเรื่อย ๆ และราคาของเศษแร่เหล่านี้ก็ถูกผลักดันให้อยู่ในระดับสูงในตลาดยุโรป ปัจจุบัน โรงหลอมในยุโรปสามารถตอบสนองความต้องการของตนเองและปฏิบัติตามสัญญาระยะยาวได้เท่านั้น ปริมาณวัตถุดิบ เช่น APT และเฟอร์โรทังสเตน ที่มีให้จำหน่ายภายนอกยังคงลดน้อยลงอย่างต่อเนื่อง ทำให้การจัดหาวัตถุดิบในตลาดสปอตของยุโรปตึงตัวมากขึ้น

สิ่งนี้นำไปสู่คำถามว่า: เมื่อพิจารณาถึงโครงสร้างอุปสงค์-อุปทานที่แตกต่างกันอย่างชัดเจนระหว่างตลาดทังสเตนของจีนและยุโรป ทำไมแนวโน้มราคาในยุโรปจึงยังคงติดตามความผันผวนของตลาดจีนอย่างใกล้ชิด?

สาเหตุก็คือ แหล่งแร่ทั่วโลกกำลังไหลไปยังจีนมากขึ้นเรื่อย ๆ เนื่องจากรูปแบบโครงสร้างอุตสาหกรรมทังสเตนของจีนมีการปรับโครงสร้างใหม่และสัดส่วนของเหมืองในประเทศลดลง การผลิตในประเทศจึงพึ่งพาความเข้มข้นจากการนำเข้าเพิ่มขึ้นอย่างมาก ข้อมูลศุลกากรแสดงให้เห็นว่า การนำเข้าความเข้มข้นของแร่ทังสเตนทั้งหมดของจีนตั้งแต่เดือนมกราคมถึงเดือนตุลาคม 2568 อยู่ที่ประมาณ 15,809 ตัน เพิ่มขึ้นอย่างมากถึง 61.4% เมื่อเทียบปีต่อปี การขยายตัวอย่างต่อเนื่องของสัดส่วนความต้องการของจีนสำหรับความเข้มข้นของแร่ทังสเตนที่นำเข้าส่งผลกระทบโดยตรงต่อความสามารถของภูมิภาคอื่น ๆ ในการเข้าถึงแหล่งแร่ต่างประเทศ ในกรณีที่ไม่มีการเพิ่มขึ้นของปริมาณการจัดหาจากโครงการใหม่ ความผันผวนของราคาที่เกิดจากระดับเหมืองในจีนกำลังถูกส่งต่อไปยังตลาดโลก ขับเคลื่อนความผันผวนของราคาที่สอดคล้องกันสำหรับผลิตภัณฑ์ เช่น APT และเฟอร์โรทังสเตน

จากโครงสร้างตลาดในปัจจุบัน คาดว่าราคาทังสเตนระหว่างประเทศจะยังคงอยู่ในระดับสูงจนถึงปี 2569 ดังที่ได้วิเคราะห์ไว้ก่อนหน้านี้ รูปแบบโครงสร้างอุตสาหกรรมใหม่ต้องการการสนับสนุนจากวัตถุดิบจากเหมือง ในขณะที่พลวัตอุปสงค์-อุปทานก็กำลังถูกปรับโครงสร้างใหม่ — ปัจจัยเหล่านี้จะยังคงให้การสนับสนุนราคาอย่างแข็งแกร่งต่อไป

แนะนำให้ตลาดมุ่งเน้นไปที่สามทิศทางต่อไปนี้: ประการแรก การเปลี่ยนแปลงอุปสงค์-อุปทานและแนวโน้มราคาภายในโครงสร้างอุตสาหกรรมของจีน. ประการที่สอง สถานการณ์อุปสงค์และอุปทานในตลาดทังสเตนเศษในต่างประเทศ ซึ่งคาดว่าว่าการพึ่งพาทังสเตนเศษจะเพิ่มขึ้นอย่างมีนัยสำคัญ ประการที่สาม การเปลี่ยนแปลงในการไหลของทรัพยากรเหมืองทั่วโลกและความคืบหน้าของโครงการใหม่ๆ โดยคาดว่าการจัดหาแร่บางส่วนจะค่อยๆ หันไปสู่ตลาดยุโรปและอเมริกา