- เครื่องยนต์มหภาค: แรงขับคู่ของเศรษฐกิจและประชากรส่งเสริมการเติบโตของความต้องการเหล็กในระยะยาว

เศรษฐกิจของอินเดียยังคงเติบโตในอัตราที่น่าทึ่ง ตามข้อมูลล่าสุด GDP ของอินเดียพุ่งจาก 2.84 ล้านล้านดอลลาร์ในปี 2019 เป็น 3.91 ล้านล้านดอลลาร์ในปี 2024 ซึ่งเป็นการเติบโต 38% ในห้าปี จัดอยู่ในกลุ่มเศรษฐกิจหลักที่เติบโตเร็วที่สุดในโลก สิ่งที่น่าสังเกตเป็นพิเศษคืออินเดียแซงหน้าหน้าสหราชอาอาณาจักรในปี 2024 เพื่อกลายเป็นเศรษฐกิจใหญ่เป็นอันดับห้า้าของโลก ซึ่งแสดงถึงการยกระดับสถานะทางเศรษฐกิจโลกอย่างมีนัยสำคัญ สิ่งที่ขับเคลื่อนปาฏิหาริย์ทางเศรษฐกิจนี้คือฐานประชากรอันกว้างใหญ่ซึ่งมีจำนวนถึง 1,451 ล้านคนในปี 2024 พร้อมกับโครงสร้างประชากรที่เยาว์วัยอย่างชัดเจน "ผลประโยชน์ทางประชากร" นี้ให้แรงผลักดันอย่างต่อเนื่องสำหรับการพัฒนาอุตสาหกรรมและเมืองของอินเดีย ในขณะเดียวกันก็สร้างพื้นฐานที่มั่นคงสำหรับการบริโภคเหล็ก

เมื่อวิเคราะห์ลึกลงไปในศักยภาพการบริโภคเหล็ก การบริโภคเหล็กต่อหัวของอินเดียในปัจจุบันอยู่ที่ประมาณ 104 กิโลกรัมเท่านั้น ตัวเลขนี้ไม่เพียงต่ำกว่ากว่าจีนซึ่งอยู่ที่ประมาณ 600 กิโลกรัมและญี่ปุ่นประมาณ 500 กิโลกรัมอย่างมาก แต่ยังต่ำกว่าค่าเฉลี่ยทั่วโลกที่ประมาณ 230 กิโลกรัมอย่างมีนัยสำคัญ ช่องว่างนี้สะท้อนทั้งสถานะปัจจุบันของการพัฒนาอุตสาหกรรมและพื้นที่สำหรับการเติบโตของความต้องการในอนาคต เนื่องจากอินเดียอยู่ในช่วงกลางของการพัฒนาอุตสาหกรรมและเร่งการพัฒนาเมือง ช่องว่างนี้จะเปลี่ยนเป็นแรงผลักดันในการตามทัน ส่งเสริมการเติบโตอย่างต่อเนื่องของความต้องการเหล็ก

- การวิเคราะห์ด้านความต้องการ: ความต้องการภายในที่ขับเคลื่อนโดยนโยบายสร้างโครงสร้างความต้องการที่หลากหลาย

ที่มา: SMM, WSA.

ที่มา: SMM, WSA.

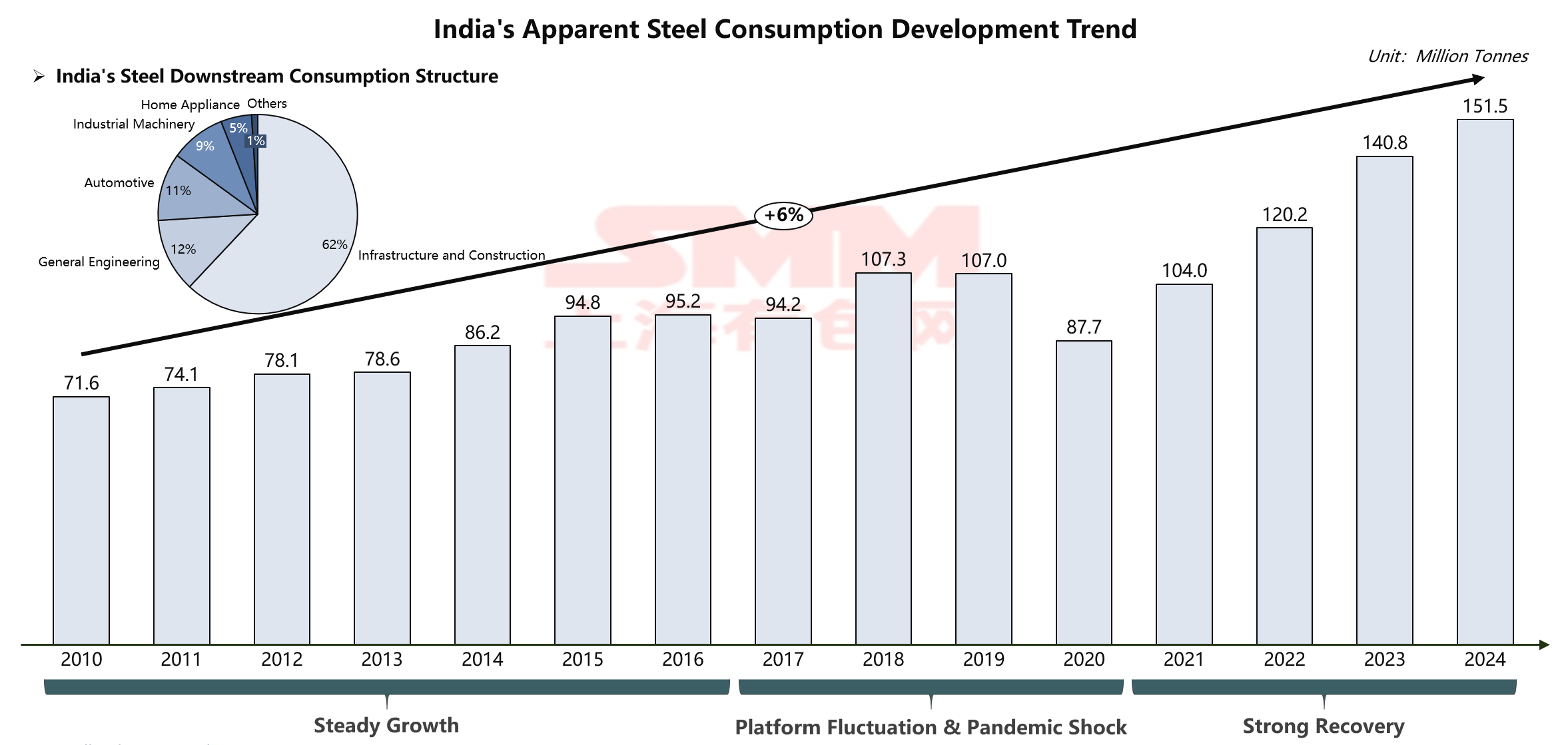

ตลาดการบริโภคเหล็กของอินเดียกำลังอยู่ในวงจรการเติบโตที่ไม่เคยมีมาก่อน การบริโภคเพิ่มขึ้นจาก 71.6 ล้านตันในปี 2010 เป็น 151.5 ล้านตันในปี 2024 ซึ่งเพิ่มขึ้นมากกว่าสองเท่า เ เบื้องหลังการเติบโตที่น่าประหลาดใจนี้คือโครงสร้างความต้องการที่เป็นเอกลักษณ์ของอินเดีย – ภาคโครงสร้างพื้นฐานและการก่อสร้างคิดเป็น 62% ของการบริโภค ทำให้เป็นเครื่องยนต์หลักที่ขับเคลื่อนความต้องการเหล็ก

โครงสร้างการบริโภคที่เป็นเอกลักษณ์นี้สะท้อนถึงทิศทางเชิงกลยุทธ์ของรัฐบาลอินเดียโดยตรง ในปัจจุบัน รัฐบาลกำลังผลักดันประเทศเข้าเข้าสู่ยุคใหม่ของการก่อสร้างโครงสร้างพื้นฐานผ่านการจัดสรรงบประมาณในระดับประวัติศาสตร์ โดยเฉพาะในปีงบประมาณ 2025-26 มีแผนการลงทุนโครงสร้างพื้นฐานประจำปีในระดับสูงสุดเป็นประวัติการณ์ที่ 11.21 ล้านล้านรูปี (ประมาณ 133,000 ล้านดอลลาร์)กองทุนเหล่านี้มุ่งเน้นไปยังภาคส่วนหลัก เช่น การขนส่ง พลังงาน และการพัฒนาชุมชนเป็นหลัก: โครงการทางหลวงแห่งชาติภารัต มาลา ปริโยชานา มีเป้าหมายพัฒนaproject ถนนจำนวนมากในห้าปีข้างหน้า; แผนพัฒนาชุมชน (2024-28) จัดสรรเงินทุนมหาศาลสำหรับการขยายตัวของรถไฟฟ้าใต้ดิน ที่อยู่อาศัย และเมืองอัจฉริยะ; ในเวลาเดียวกัน การทันสมัยของเครือข่ายทางรถไฟและการขยายตัวของรถไฟความเร็วสูงกำลังก้าวหน้าหน้าอย่างรวดเร็ว

เหนือกว่าโครงสร้างพื้นฐานแบบดั้งเดิม รัฐบาลอินเดียกำลังส่งเสริมการยกระดับการผลิตอย่างเป็นระบบผ่านโครงการส่งเสริมการผลิต (PLI) โครงการนี้ครอบคลุม 14 ภาคส่วนหลัก รวมถึงเหล็กพิเศษ อิเล็กทรอนิกส์ และยานยนต์ โดยมีเป้าหมายเพื่อส่งเสริมการขยายตัวการผลิตภายในประเทศและการส่งออกผ่านเงินอุดหนุน ในส่วนเหล็กพิเศษเพียงอย่างเดียว รอบแรกดึงดูดข้อผูกพันการลงทุน 25,000 ล้านรูปีจาก 35 บริษัท; การผลิตอิเล็กทรอนิกส์ ที่ได้รับการสนับสนุนจาก PLI และนโยบายอื่นๆ กำลังก้าวหน้าหน้าจากการประกอบโทรศัพท์มือถือไปสู่การผลิตส่วนประกอบมูลค่าค่าสูง การดำเนินการนโยบายอุตสาหกรรมเหล่านี้ไม่เพียงขยายความต้องการเหล็กทั้งหมด แต่ยังปรับปรุงโครงสร้างความต้องการอย่างต่อเนื่อง ส่งเสริมการเติบโตของความต้องการผลิตภัณฑ์เหล็กชั้นสูง

- การวิเคราะห์ด้านอุปทาน: การขยายกำลังการผลิตที่มั่นคงเผชิญความท้าทายด้านโครงสร้าง ต่อสู้เพื่อให้สอดคล้องกับการเติบโตของความต้องการ

ที่มา: SMM, WSA

ที่มา: SMM, WSA

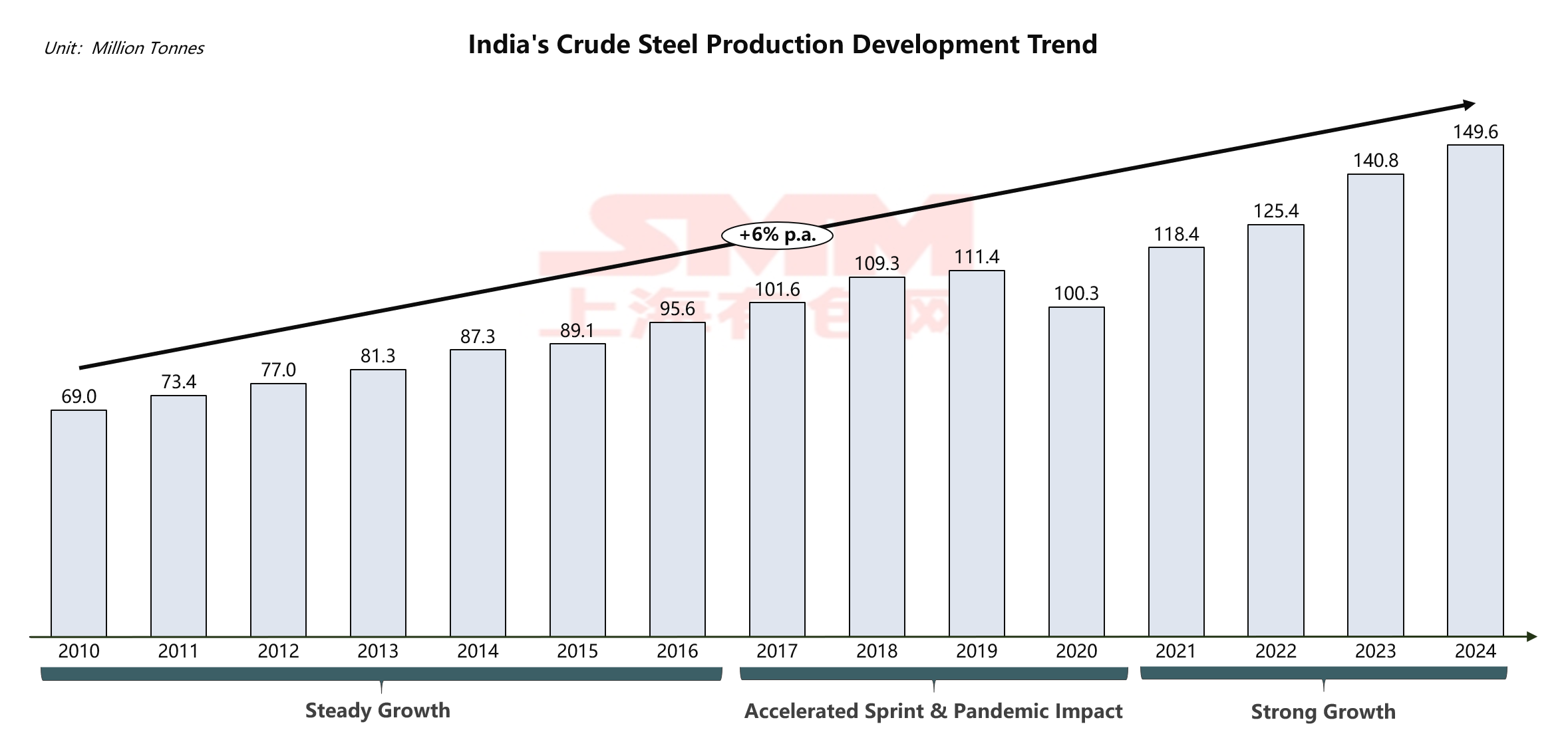

เมื่อเผชิญกับความต้องการของตลาดที่ขยายตัวเร็ว อุตสาหกรรมเหล็กของอินเดียแสดงความยืดหยุ่นที่แข็งแกร่ง การผลิตเหล็กดิบของอินเดียเติบโตอย่างมั่นคงจาก 69.0 ล้านตันในปี 2010 เป็น 149.6 ล้านตันในปี 2024 รักษาอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่ประมาณ 6% เส้นทางการเติบโตนี้แสดงให้เห็นถึงพลังและศักยภาพของภาคส่วนเหล็กอินเดียอย่างเต็มที่

ความเข้มข้นของอุตสาหกรรมสูง ถูกครอบงำโดยผู้เล่นหลัก

ที่มา: SMM, WSA, GEM

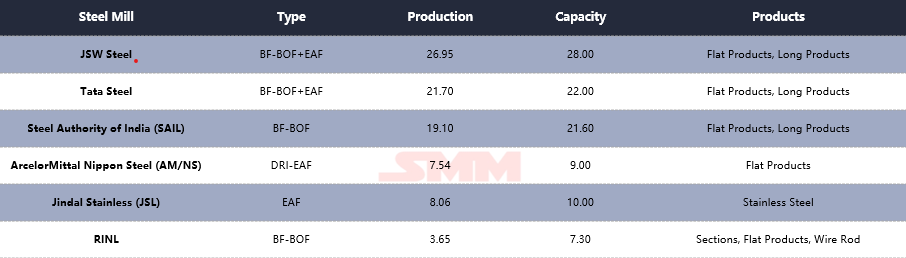

อุตสาหกรรมเหล็กของอินเดียได้สร้างระบบอุตสาหกรรมที่สมบูรณ์ซึ่งถูกครอบงำโดยผู้เล่นหลักไม่กี่ราย ในบรรดาพวกเขา JSW Steel นำหน้าหน้าด้วยการผลิตประจำปี 26.95 ล้านตัน ตามมามาอย่างใกล้ชิดโดย Tata Steel ที่ 21.70 ล้านตัน และ Steel Authority of India Ltd. (SAIL) อันดับสามที่ 19.10 ล้านตัน ผู้นำอุตสาหกรรมทั้งสามนี้ ร่วมกับ ArcelorMittal Nippon Steel (AM/NS) India, Jindal Stainless (JSL) และอื่นๆ ก่อให้เกิดความแข็งแกร่งหลักของอุตสาหกรรมเหล็กอินเดียเป็นที่น่าสังเกตเป็นพิเศษว่าว่าบริษัทเหล่านี้มีเส้นทางเทคโนโลยีที่หลากหลาย อยู่ร่วมกันตั้งแต่เตาบลาสต์-เตาออกซิเจนพื้นฐาน (BF-BOF) แบบดั้งเดิมไปจนถึงกระบวนการเตาไฟฟ้า (EAF) ที่ยืดหยุ่นมากขึ้น ก่อให้เกิดภูมิทัศน์เทคโนโลยีการผลิตที่หลากหลาย ความหลากหลายทางเทคโนโลยีนี้ไม่เพียงแต่เพิ่มความสามารถของอุตสาหกรรมในการรับมือกับความผันผวนของวัตถุดิบ แต่ยังให้พื้นฐานกระบวนการในการตอบสนองความต้องการที่แม่นยำของส่วนตลาดที่แตกต่างกัน

ทางภูมิศาสตร์ ผู้ผลิตเหล็กหลักของอินเดียแสดงรูปแบบสองแกนชัดเจน: "เขตทรัพยากรตะวันออก" และ "เขตชายฝั่งตะวันตก" ในภาคตะวันออก Tata Steel, SAIL และ Jindal Stainless มีรากฐานลึกในเส้นทางเหล็กดั้งเดิมเช่น Jharkhand และ Odisha สร้างฐานการผลิตโดยใช้ประโยชน์จากทรัพยากรแร่เหล็กอันอุดมสมบูรณ์ในท้องถิ่น สะท้อนถึงการจัดวางแผนที่มุ่งทรัพยากรแบบดั้งเดิม ในพื้นที่ชายฝั่งตะวันตกและใต้ JSW Steel, AM/NS India และ RINL ใช้ประโยชน์จากท่าเรือน้ำลึกใน Gujarat, Karnataka และ Andhra Pradesh เพื่อสร้างการจัดวางแผนที่มุ่งตลาดและโลจิสติกส์ โดยมีลักษณะการนำเข้ากลากถ่านหินและส่งออกเหล็กสำเร็จรูป การกระจายตัวทางภูมิศาสตร์นี้กำหนดรูปแบบระบบโลจิสติกส์ข้ามแบบเฉพาะของอินเดียคือ "การขนส่งแร่ไปทางตะวันออก" และ "การขนส่งถ่านหินไปทางตะวันตก" ส่งผลกระทบอย่างลึกซึ้งต่อโครงสร้างต้นทุนขององค์กร และบ่งชี้ว่าว่าการขยายกำลังการผลิตในอนาคตจะยังคงกระจุกตัวในพื้นที่ชายฝั่งเพื่อเสริมสร้างการควบคุมเชิงกลยุทธ์เหนือทรัพยากรและตลาดโลก

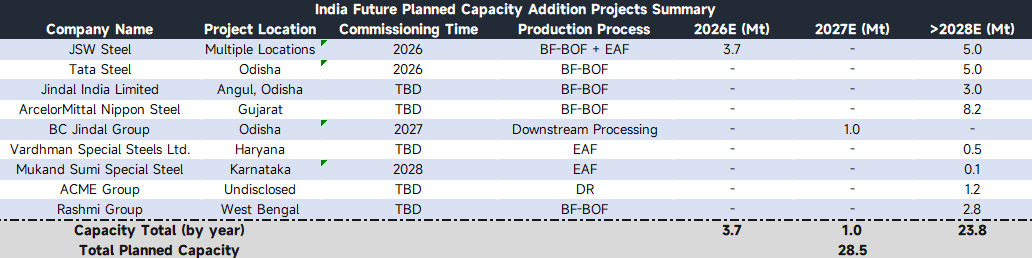

เมื่อมองไปข้างหน้า อุตสาหกรรมเหล็กของอินเดียกำลังเข้าเข้าสู่วัฏจักรใหม่ของการขยายกำลังการผลิต ซึ่งแสดงถึงความมั่นใจอย่างแข็งแกร่งของผู้เข้าร่วมตลาดต่อแนวโน้มของอุตสาหกรรม ตามแผนกำลังการผลิตที่สามารถตรวจสอบได้ บริษัทเหล็กหลักจะดำเนินการก่อสร้างกำลังการผลิตเป็นระยะๆ ในปีข้างหน้า อย่างไรก็ตาม เนื่องจากความก้าวหน้าของโครงการที่แตกต่างกันและบางแผนยังไม่ได้รับการสรุป อัตราการปล่อยกำลังการผลิตจริงอาจแสดงลักษณะที่ผันผวน ความไม่แน่นอนในการเติบโตของอุปทานนี้ เมื่อรวมกับการเติบโตของความต้องการที่เพิ่มขึ้นอย่างรวดเร็วและมั่นคง คาดว่าจะสร้างความไม่สมดุลระหว่างอุปทานและความต้องการอย่างต่อเนื่องในปีข้างหน้า

ที่มา: SMM, GEM

จากมุมมองของโครงสร้างผลิตภัณฑ์ การขยายกำลังการผลิตในรอบนี้แสดงแนวโน้มไปสู่ความหลากหลายบริษัทชั้นนำอย่าง Tata Steel และ ArcelorMittal Nippon Steel ยังคงเสริมสร้างความแข็งแกร่งในการผลิตผลิตภัณฑ์แผ่นระดับสูงและผลิตภัณฑ์เหล็กครบวงจร โดยมุ่งเพิ่มมูลค่าเพิ่ม ในขณะเดียวกัน กิจกรรมการลงทุนในภาคเหล็กพิเศษก็เพิ่มขึ้นอย่างมีนัยสำคัญ บริษัทอย่าง Vardhman Special Steels และ Mukand Sumi Special Steel มุ่งเน้นตลาดเฉพาะทาง เช่น เหล็กพิเศษสำหรับยานยนต์และวิศวกรรม มีแผนสร้างกำลังการผลิตเฉพาะทาง ในภาควัสดุพื้นฐาน โครงการรีดเย็นของ BC Jindal Group และกำลังการผลิตผลิตภัณฑ์ยาวของ Rashmi Group เป็นการเติมเต็มสำคัญเพื่อตอบสนองความต้องการด้านการผลิตและโครงสร้างพื้นฐาน

จากมุมมองของโครงสร้างผลิตภัณฑ์ การขยายกำลังการผลิตในรอบนี้แสดงแนวโน้มไปสู่ความหลากหลายบริษัทชั้นนำอย่าง Tata Steel และ ArcelorMittal Nippon Steel ยังคงเสริมสร้างความแข็งแกร่งในการผลิตผลิตภัณฑ์แผ่นระดับสูงและผลิตภัณฑ์เหล็กครบวงจร โดยมุ่งเพิ่มมูลค่าเพิ่ม ในขณะเดียวกัน กิจกรรมการลงทุนในภาคเหล็กพิเศษก็เพิ่มขึ้นอย่างมีนัยสำคัญ บริษัทอย่าง Vardhman Special Steels และ Mukand Sumi Special Steel มุ่งเน้นตลาดเฉพาะทาง เช่น เหล็กพิเศษสำหรับยานยนต์และวิศวกรรม มีแผนสร้างกำลังการผลิตเฉพาะทาง ในภาควัสดุพื้นฐาน โครงการรีดเย็นของ BC Jindal Group และกำลังการผลิตผลิตภัณฑ์ยาวของ Rashmi Group เป็นการเติมเต็มสำคัญเพื่อตอบสนองความต้องการด้านการผลิตและโครงสร้างพื้นฐาน

เป็นที่น่าสังเกตว่าว่าความขัดแย้งเชิงโครงสร้างยังคงมีอยู่ระหว่างรูปแบบกำลังการผลิตปัจจุบันกับความต้องการของตลาด วงจรการก่อสร้างกำลังการผลิตระดับสูงใช้เวลานาน ทำให้ยากที่จะลดการพึ่งพาเหล็กระดับสูงนำเข้าในระยะสั้น ในขณะเดียวกัน กำลังการผลิตระดับล่างถึงกลางบางส่วน เนื่องจากข้อกำหนดผลิตภัณฑ์ โครงสร้างต้นทุน และปัจจัยอื่นๆ มีความสอดคล้องกับความต้องการโครงสร้างพื้นฐานภายในประเทศที่กว้างขวางอย่างจำกัด นำไปสู่ปรากฏการณ์พิเศษของการขาดแคลนอุปทานในประเทศพร้อมๆ กับที่ทรัพยากรบางส่วนแสวงหาตลาดส่งออก

จากมุมมองเส้นทางเทคโนโลยีกระบวนการ กำลังการผลิตใหม่ยังคงรูปแบบที่โดดเด่นโดย BF-BOF เสริมด้วย EAF สะท้อนถึงทางเลือกที่เป็นจริงของอุตสาหกรรมเหล็กอินเดียตามเงื่อนไขทรัพยากร ในเวลาเดียวกัน โครงการลดเหล็กตรงโดยตรงสีเขียว (DRI) ที่ส่งเสริมโดยบริษัทเช่น ACME Group แสดงให้เห็นถึงการสำรวจอย่าง aktif ของอุตสาหกรรมสู่การเปลี่ยนแปลงการพัฒนาที่ยั่งยืน นำเสนอความพยายามที่มีค่าค่าสำหรับเส้นทางการพัฒนาคาร์บอนต่ำในอนาคต

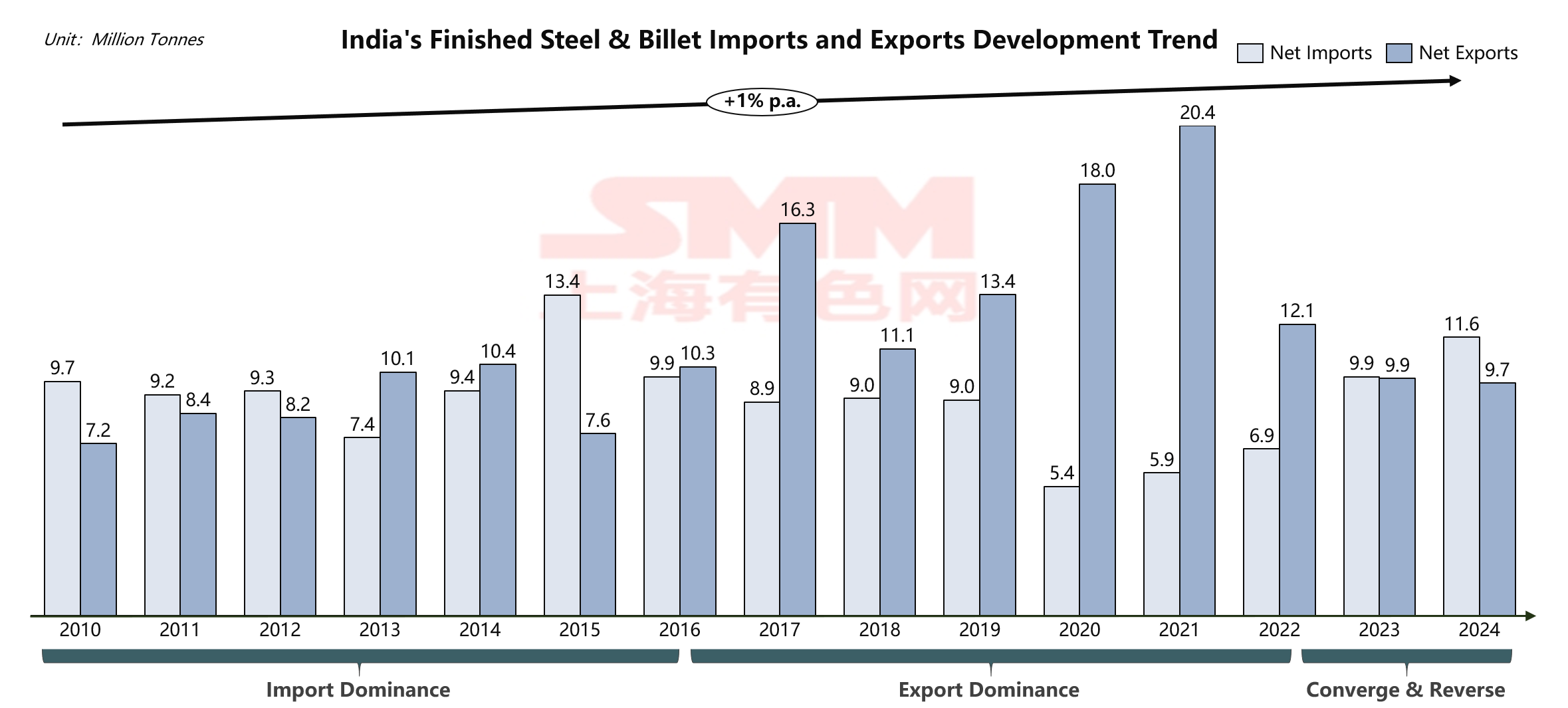

- พลวัตทางการค้า: การเปลี่ยนแปลงเชิงกลยุทธ์จากผู้ส่งออกสุทธิเป็นผู้นำเข้าสุทธิ เน้นความขัดแย้งเชิงโครงสร้างของอุตสาหกรรม

ที่มา: SMM, WSA

ที่มา: SMM, WSA

ดุลยภาพทางการค้าเหล็กของอินเดียกำลังผ่านการเปลี่ยนแปลงเชิงโครงสร้างอย่างลึกซึ้ง ซึ่งเชื่อมโยงโดยตรงกับการเติบโตอย่างรวดเร็วของการบริโภคเหล็ก apparent ภายในประเทศ ในปี 2024 ขณะที่บรรลุสถิติสูงสุด 151.5 ล้านตันในการบริโภคเหล็ก apparent อินเดียบันทึกการนำเข้าเข้าสุทธิประมาณ 1.9 ล้านตัน ซึ่งคิดเป็นเพียงประมาณ 1.25% ของการบริโภคภายในประเทศทั้งหมด สิ่งนี้บ่งชี้โดยอ้อมว่าว่าความต้องการเหล็กส่วนใหญ่ของอินเดียยังคงได้รับการตอบสนองโดยกำลังการผลิตภายในประเทศ โดยการนำเข้าเป็นเพียงการเติมเต็มเชิงโครงสร้างอย่างไรก็ตาม เมื่อระลึกถึงช่วงปี 2021-2022 อินเดียเป็นผู้ส่งออกสุทธิ โดยมีกำลังการผลิตภายในประเทศไม่เพียงแต่ครอบคลุมการบริโภคภายในประเทศเท่านั้น แต่ยังมีของเหลือเพื่อจำหน่ายในตลาดระหว่างประเทศ การเปลี่ยนแปลงเป็นผู้นำเข้าสุทธิชี้ให้เห็นว่าอัตราการเติบโตของการบริโภคภายในประเทศแซงหน้าการขยายตัวของกำลังการผลิตภายในประเทศอย่างมาก ทำให้อินเดียต้องแสวงหาแหล่งจัดหามาเพิ่มเติมจากตลาดโลกเพื่อเติมเต็มช่องว่างที่กว้างขึ้น

แหล่งที่มา: TradeMap, UNComtrade

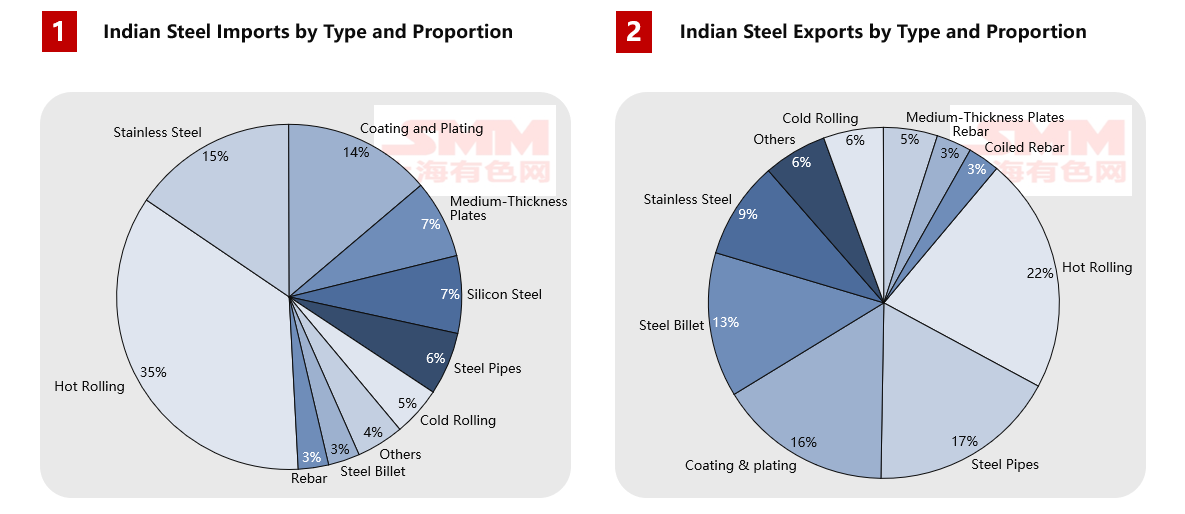

การวิเคราะห์โครงสร้างผลิตภัณฑ์เผยให้เห็นความขัดแย้งที่ชัดเจน อินเดียพึ่งพาผลิตภัณฑ์เหล็กกล้าระดับสูงอย่างมาก โดยมีการนำเข้าประจำปีถึง 4.01 ล้านตันของผลิตภัณฑ์รีดร้อน 1.76 ล้านตันของเหล็กกล้าไร้สนิม 1.57 ล้านตันของแผ่นเคลือบ และ 820,000 ตันของเหล็กซิลิกอน ชี้ให้เห็นถึงข้อเสียทางเทคโนโลยีในภาคการผลิตระดับสูง ส่วนผลิตภัณฑ์ส่งออกส่วนใหญ่เป็นครึ่งสำเร็จรูป (เช่น 2.06 ล้านตันของคอยล์รีดร้อนและ 1.26 ล้านตันของบิลเล็ต) และสินค้าสำเร็จรูประดับต่ำถึงกลาง แสดงรูปแบบของการผลิตที่มีมูลค่าต่ำ โครงสร้างการค้านี้สะท้อนถึงภาวะลำบากในการเปลี่ยนผ่านที่อุตสาหกรรมเหล็กกล้าของอินเดียเผชิญขณะทำการอัปเกรด: กำลังการผลิตระดับสูงยังไม่พร้อมเพียงพอที่จะรองรับความต้องการในการอัปเกรดอุตสาหกรรมภายในประเทศ ในขณะที่กำลังการผลิตระดับต่ำถึงกลางแม้มีขนาดใหญ่ แต่ไม่สามารถสนองตอบความต้องการด้านโครงสร้างพื้นฐานและการผลิตภายในประเทศได้อย่างเต็มที่ เนื่องจากความแตกต่างในด้านผลกำไรระหว่างตลาดภายในและระหว่างประเทศหรือปัญหาเกี่ยวกับส่วนผสมของผลิตภัณฑ์

แหล่งที่มา: TradeMap, UNComtrade

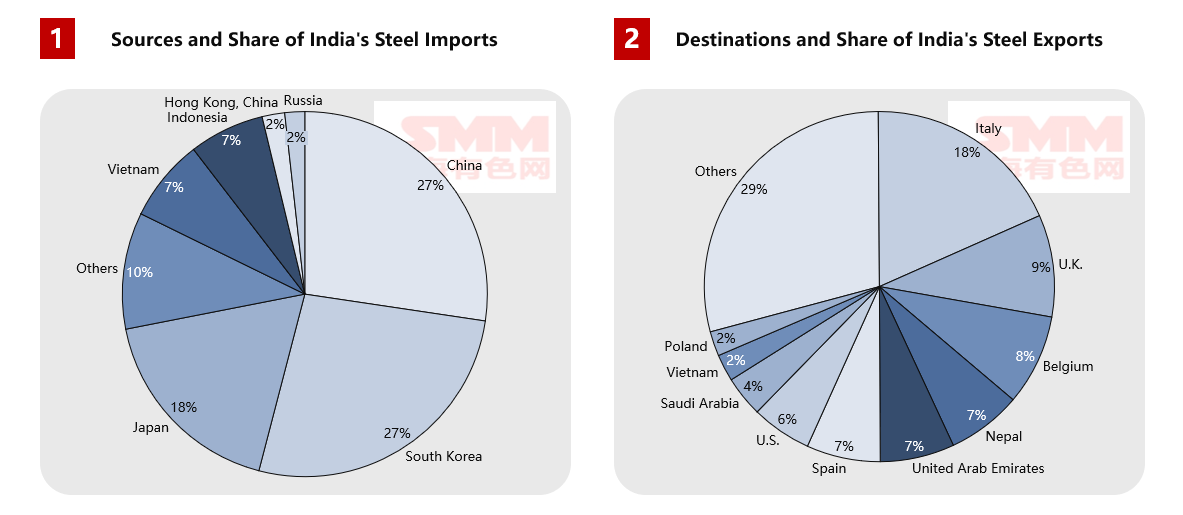

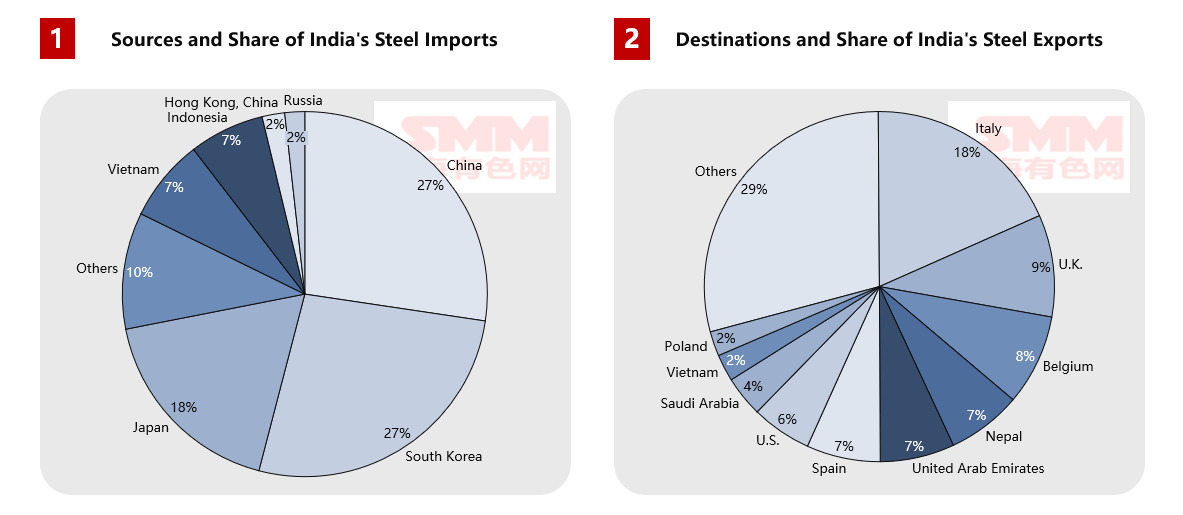

การวิเคราะห์การไหลทางภูมิศาสตร์ของการค้าอย่างลึกซึ้งแสดงให้เห็นว่าสำหรับการส่งออก อิตาลีเป็นจุดหมายปลายทางหลักของเหล็กกล้าจากอินเดียโดยมีปริมาณ 1.75 ล้านตัน ตามด้วยเบลเยียม สหราชอาณาจักร และประเทศยุโรปอื่น ๆ แสดงถึงความสามารถในการแข่งขันด้านต้นทุนของอินเดียในตลาดเหล็กกล้าระดับต่ำถึงกลาง นอกจากนี้ การส่งออกที่มั่นคงไปยังประเทศใกล้เคียง เช่น เนปาลและสหรัฐอาหรับเอมิเรตส์ ยังเน้นย้ำถึงข้อได้เปรียบทางเศรษฐกิจในภูมิภาค แต่แหล่งนำเข้ามีความเข้มข้นสูง โดยจีน เกาหลีใต้ และญี่ปุ่นร่วมกันมีสัดส่วน 54% ซึ่งเน้นย้ำถึงความพึ่งพาโซ่อุปทานระดับสูงของเอเชียตะวันออกอย่างมากในระหว่างการอัปเกรดอุตสาหกรรม รูปแบบการค้านี้สะท้อนถึงตำแหน่งที่แท้จริงของอุตสาหกรรมเหล็กกล้าของอินเดียในห่วงโซ่มูลค่าโลก: มีกำลังการผลิตเพียงพอที่จะตอบสนองความต้องการด้านโครงสร้างพื้นฐานพื้นฐานภายในประเทศ แต่ถูกจำกัดทางยุทธศาสตร์ในภาคการผลิตระดับสูง

สังเกตได้ว่า เพื่อแก้ไขข้อขัดแย้งโครงสร้างเหล่านี้ รัฐบาลอินเดียได้นำนโยบายการค้าที่มีทิศทางชัดเจนมาใช้ ในด้านการจำกัดการนำเข้า แม้ว่าภาษีปกป้องที่กำหนดไว้สำหรับผลิตภัณฑ์แผ่นแบนหลัก เช่น แผ่นรีดร้อน แผ่นรีดเย็น และแผ่นเคลือบ จะหมดอายุแล้ว แต่เหตุผลในการคุ้มครองยังคงดำเนินต่อไปผ่านภาษีต่อต้านการทุ่มตลาด ภาษีตอบโต้การอุดหนุน และภาษีพื้นฐานที่สูงอยู่ในระดับหนึ่ง ทำให้เพิ่มค่าใช้จ่ายในการนำเข้าเหล็กเกรดต่ำถึงกลาง และสร้างพื้นที่ทางการตลาดให้กับโรงกลั่นภายในประเทศ นอกจากนี้ ภาษีต่อต้านการทุ่มตลาดและภาษีตอบโต้การอุดหนุนที่ยังคงอยู่สำหรับท่อและท่อน้ำเหล็กบางประเภท ยังจำกัดการนำเข้าจากประเทศเช่นจีนและเวียดนาม

ในทางตรงกันข้าม การยกเว้นสำหรับผลิตภัณฑ์สเตนเลสบางรายการภายใต้คำสั่งควบคุมคุณภาพ (QCO) ที่ได้รับความสนใจอย่างมาก ได้ขยายเวลาออกไปจนถึงมีนาคม 2026 โดยครอบคลุมผลิตภัณฑ์สเตนเลสแบบแบนซีรีส์ 200 และ 300 ที่ใช้กันอย่างแพร่หลายในภาคก่อสร้างและการผลิต การจัดเรียงนี้สะท้อนให้เห็นว่าอินเดียยังคงเผชิญกับข้อจำกัดด้านกำลังการผลิตและความสามารถในการผลิตในภาคเหล็กคุณภาพสูง จำเป็นต้องพึ่งพาการนำเข้าต่อไปเพื่อตอบสนองความต้องการในการผลิตภาคปลายในระยะสั้น การผสมผสานนโยบายดังกล่าวได้สร้างผลของการเปลี่ยนทางการค้า:

- อุปสรรคภาษีทำให้ค่าใช้จ่ายในการนำเข้าเหล็กธรรมดาสูงขึ้น ลดความสามารถในการแข่งขันด้านราคาของทรัพยากรระดับกลางจากประเทศเช่นจีนและเวียดนาม

- การยกเว้น QCO รักษาโอกาสทางการตลาดสำหรับผู้จำหน่ายเหล็กคุณภาพสูงที่มีข้อได้เปรียบด้านเทคโนโลยีและคุณภาพ เช่น ญี่ปุ่นและเกาหลีใต้

- โครงสร้างการนำเข้าเหล็กของอินเดียกำลังเปลี่ยนจากการเติบโตโดยรวมในด้าน "ปริมาณ" สู่การเสริม "คุณภาพ" เป้าหมาย

การปรับนโยบายเหล่านี้สะท้อนถึงข้อขัดแย้งระหว่างอุปสงค์และอุปทานภายใน: กำลังการผลิตที่มีอยู่ไม่สามารถครอบคลุมความต้องการทุกระดับภายในประเทศได้ เนื่องจากข้อจำกัดด้านเทคโนโลยี ผลิตภัณฑ์คุณภาพสูงยังต้องนำเข้า ในขณะที่บางผลิตภัณฑ์ระดับต่ำถึงกลาง ภายใต้กลไกตลาด "หมุนเวียนอย่างมีเลือก" เพื่อหาผลกำไรในระดับนานาชาติ ส่งผลให้ความต้องการภายในประเทศไม่ได้รับการตอบสนองอย่างเต็มที่

- แนวโน้มอนาคต: สมดุลระหว่างอุปสงค์และอุปทานของอินเดียและการเปลี่ยนแปลงภูมิทัศน์โลก

บนพื้นฐานของการวิเคราะห์ลึกซึ้งถึงพื้นฐานของอุตสาหกรรมเหล็กของอินเดีย รูปแบบการค้าในอนาคตจะนำเสนอเส้นทางการพัฒนาที่ซับซ้อนแต่ชัดเจนในระยะสั้นถึงปานกลาง การค้าเหล็กของอินเดียจะเปลี่ยนจากการนำเข้าสุทธิไปสู่การขาดดุลเชิงโครงสร้าง

แนวโน้มระยะสั้น (จนถึงปี 2570) บ่งชี้ว่าอินเดียจะรักษาและขยายสถานะการนำเข้าเข้าสุทธิ การตัดสินนี้ขึ้นอยู่กับปัจจัยสำคัญสองประการ: ประการแรก โครงการขยายกำลังการผลิตตามแผนยังไม่ก่อให้เกิดอุปทานที่มีประสิทธิภาพ โดยโครงการขนาดใหญ่หลายโครงการที่กำลังก่อสร้างในปัจจุบันคาดว่าจะเริ่มผลิตอย่างเข้มข้นหลังปี 2571 เป็นต้นไป ประการที่สอง การเติบโตของความต้องการที่ขับเคลื่อนโดยการลงทุนในโครงสร้างพื้นฐานจะยังคงแข็งแกร่ง โดยเฉพาะอย่างยิ่งในบริบทของความก้าวหน้าอย่างต่อเนื่องของโครงการสำคัญเช่น แผนทางหลวงแห่งชาติภารัต มาลา และแผนการพัฒนาพื้นที่เมือง ในช่วงนี้ การพึ่งพาการนำเข้าเข้าของอินเดียสำหรับผลิตภัณฑ์หลักเช่น เหล็กแผ่นม้วนร้อน เหล็กเกรดสูงสำหรับยานยนต์ และเหล็กไฟฟ้ามีแนวโน้มเพิ่มขึ้น ซึ่งสร้างโอกาสทางการตลาดที่สำคัญสำหรับผู้ส่งออกเหล็กระดับโลก

ที่มา: SMM

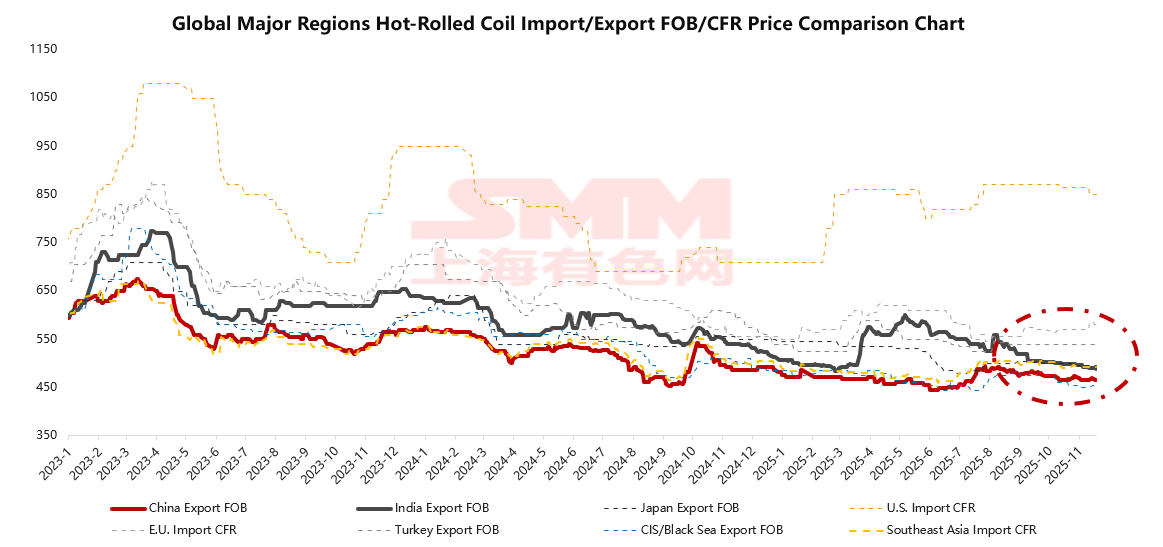

ที่น่าสังเกตคือ ในตลาดเหล็กแผ่นม้วนร้อนโลกปัจจุบัน จีนซึ่งใช้ประโยชน์จากห่วงโซ่อุตสาหกรรมที่ครบวงจรและเศรษฐกิจจากขนาด มีราราคาเสนอขายแบบ FOB ที่ต่ำที่สุดในโลกอย่างต่อเนื่อง และกำหนดเกณฑ์มาตรฐานราราคาตลาด ในทางตรงกันข้าม ราราคาเสนอขายแบบ FOB สำหรับการส่งออกเหล็กแผ่นม้วนร้อนของอินเดียมักสูงกว่าจีน 20-40 ดอลลาร์สหรัฐต่อตัน สาเหตุหลักมาจากการพึ่งพาถ่านโค้กนำเข้าสูง ค่า่าขนส่งภายในประเทศและต้นทุนพลังงานสูง และความต้องการในประเทศที่แข็งแกร่งซึ่งกระตุ้นให้โรงงานเหล็กให้ความสำคัญกับตลาดภายในที่มีกำไรมากกว่า โครงสร้างราคานี้สร้างความสัมพันธ์แบบผกผันระหว่างความสามารถในการแข่งขันด้านราราคาเหล็กแผ่นม้วนร้อนของอินเดียกับความแข็งแกร่งของความต้องการในประเทศ – โดยจะส่งออกอย่างแข็งขันเมื่อความต้องการในประเทศเย็นลง และถอนตัวออกจากตลาดโลกเมื่อความต้องการในประเทศร้อนแรง

ในบริบทโลก ราราคาเหล็กแผ่นม้วนร้อนของอินเดียอยู่ในระดับกลาง: ขาดเปรียบด้านต้นทุนเมื่อเทียบกับทรัพยากรจากกลุ่มประเทศ CIS ที่ได้รับผลกระทบจากมาตรการคว่ำบาตร มีความน่าสนใจต่อตลาดเอเชียตะวันออกเฉียงใต้เฉพาะเมื่ออุปทานในท้องถิ่นตึงตัวและราราคาพุ่งสูงขึ้น แต่ยังคงมีความสามารถในการแข่งขันบางส่วนสำหรับตลาดที่มีต้นทุนสูงเช่น EU ตำแหน่งดังกล่าวกำหนดให้อินเดียเป็น "ผู้จัดหาที่มีความยืดหยุ่น" แทนที่จะเป็น "แหล่งต้นทุนต่ำที่มั่นคง" ในการค้าเหล็กโลก พฤติกรรมการส่งออกของอินเดียแสดงลักษณะการเต้นเป็นจังหวะที่ชัดเจน โดยผันผวนตามความต้องการในประเทศ

แนวโน้มระยะปานกลางถึงยาวเผยให้เห็นว่าว่าอุตสาหกรรมเหล็กของอินเดียจะเผชิญกับความขัดแย้งที่ยั่งยืนของ "การขยายกำลังการผลิตไม่ทันกับการเติบโตของความต้องการ"จากการประเมินของเอสเอ็มเอ็ม คาดว่าเป้าหมายกำลังการผลิตเหล็กขั้นต้น 300 ล้านตันที่กำหนดโดย "นโยบายเหล็กแห่งชาติ (2017)" ของอินเดียจะบรรลุผลเพียงประมาณ 80% ส่งผลให้กำลังการผลิตจริงอยู่ที่ประมาณ 240 ล้านตันภายในปี 2573 ในบริบทนี้ หากการบริโภคเหล็กของอินเดียรักษาอัตราการเติบโตเฉลี่ยต่อปีไว้ที่ 7% ในขณะที่การผลิตเหล็กขั้นต้นซึ่งถูกจำกัดโดยอัตราการบรรลุกำลังการผลิตสามารถเติบโตได้เพียงประมาณ 5% และเมื่อพิจารณาอัตราการใช้กำลังการผลิตที่ 85% ช่องว่างระหว่างอุปสงค์และอุปทานของอินเดียจะขยายตัวต่อเนื่อง โดยปริมาณการนำเข้าสุทธิคาดว่าจะสูงถึง 25.5 ล้านตันภายในปี 2573 แนวโน้มนี้บ่งชี้ว่าว่าการขยายกำลังการผลิตเหล็กของอินเดียจะยังคงตามการเติบโตที่แข็งแกร่งของความต้องการในประเทศไม่ทัน แม้ในช่วงเวลาที่มีการติดตั้งกำลังการผลิตอย่างหนาแน่น ตลาดภายในประเทศอันกว้างใหญ่ของอินเดียยังคงจำเป็นต้องพึ่งพาการนำเข้าเพื่อเติมเต็มช่องว่างด้านอุปทาน ในขณะเดียวกัน ในภาคส่วนเหล็กเกรดสูง เนื่องจากช่องว่างด้านการสะสมเทคโนโลยีและระดับกระบวนการ การพึ่งพาโครงสร้างเหล็กมูลค่าเพิ่มสูงของอินเดียจะยังคงมีอยู่ยาวนาน ก่อให้เกิด "ภาวะปกติใหม่" ในลักษณะที่ "ช่องว่างรวมขยายตัวต่อเนื่องและการพึ่งพาเหล็กเกรดสูงที่ปรับปรุงได้ยาก"

แนวโน้มการพัฒนานี้จะส่งผลกระทบอย่างลึกซึ้งต่อภูมิทัศน์การค้าเหล็กโลกใน 3 มิติ ได้แก่ หนึ่ง อินเดียจะกลายเป็นเครื่องยนต์ใหม่ของการเติบโตความต้องการเหล็กโลก เป็นช่องทางสำคัญสำหรับกำลังการผลิตเหล็กโลกท่ามกลางบริบทที่การบริโภคเหล็กของจีนเข้าเข้าสู่ช่วงทรงตัว สอง การขยายตัวต่อเนื่องของกำลังการผลิตระดับล่างถึงกลางภายในประเทศของอินเดียจะทำให้การแข่งขันโดยตรงกับผู้ผลิตเหล็กในภูมิภาคเช่นเอเชียตะวันออกเฉียงใต้และตะวันออกกลางรุนแรงขึ้น สาม ภายใต้แรงผลักดันของนโยบายอุตสาหกรรมเช่นโครงการพีแอลไอ การยกระดับขีดความสามารถในการผลิตขั้นสูงภายในประเทศของอินเดียจะค่อยๆ ปรับเปลี่ยนรูปแบบการค้าเหล็กเกรดสูงของโลก

- อุตสาหกรรมเหล็กอินเดียอยู่ที่จุดเปลี่ยนเชิงกลยุทธ์

อินเดียกำลังยืนอยู่ที่จุดเปลี่ยนทางประวัติศาสตร์ของการพัฒนาอุตสาหกรรมเหล็ก พื้นหลังเศรษฐกิจมหภาคที่แข็งแกร่ง แผนการพัฒนาระบบโครงสร้างพื้นฐาน และประชากรรุ่นใหม่ที่ปลดปล่อยอย่างต่อเนื่อง ได้ร่วมกันบ่มเพาะตลาดเหล็กภายในประเทศที่รุ่งเรืองอย่างไม่เคยมีมาก่อนอย่างไรก็ตาม อัตราการสร้างศักยภาพภายในประเทศและการปรับปรุงโครงสร้างยังไม่สามารถตอบสนองต่อการเติบโตอย่างรวดเร็วและวิวัฒนาการของความต้องการได้อย่างเต็มที่ในระยะสั้น ในอีก ๕ ปีข้างหน้า อินเดียจะยืนยันตำแหน่งของตนในฐานะผู้นำเข้าเหล็กสุทธิที่สำคัญของโลก โดย SMM ประมาณว่าว่าปริมาณการนำเข้าสุทธิของอินเดียอาจสูงถึงประมาณ ๑,๖๐๐ ล้านตันภายในปี ๒๕๗๑ แนวโน้มนี้จะส่งผลกระทบอย่างลึกซึ้งต่อการไหลเวียนการค้าเหล็กโลก การกำหนดราคา และการจัดวางศักยภาพ ในขณะเดียวกัน แผนขยายศักยภาพขนาดใหญ่และนโยบายอุตสาหกรรมที่กระตือรือร้นของอินเดียประกาศชัดเจนว่า อินเดียไม่เพียงเป็นตลาดการบริโภคเหล็กที่สำคัญที่สุดของโลกในทศวรรษหน้า แต่ยังก้าวไปสู่เป้าหมายการเป็นเสาหลักสำคัญในภูมิทัศน์อุปทานเหล็กโลกอย่างมั่นคง โดยสรุป อินเดียเป็นทั้งเครื่องจักรสำคัญในการขยายความต้องการของอุตสาหกรรมเหล็กโลก ตลาดนำเข้าเชิงโครงสร้างที่ยังต้องพึ่งพาห่วงโซ่อุปทานภายนอกในภาคการผลิตระดับสูง และคู่แข่งระดับภูมิภาคที่ขยายตัวอย่างต่อเนื่องในตลาดระดับกลางถึงต่ำโดยใช้ประโยชน์จากความได้เปรียบด้านต้นทุนและความยืดหยุ่นของอุปทาน