ตลอดหลายทศวรรษ ห่วงโซ่อุปทานเหล็กกล้าไร้สนิมในเอเชียคล้ายกับการเต้นรำที่ผูกพันอย่างลงตัว เป็นรูปแบบคลาสสิกของโมเดล "นกเป็ดน้ำบิน" ที่ความได้เปรียบในการแข่งขันกำหนดการแบ่งงานอย่างสอดคล้อง ญี่ปุ่นและเกาหลีใต้ให้ทุนและเชี่ยวชาญด้านเทคนิคระดับสูง จีนทำหน้าที่ผลิตระดับกลาง และเอเชียตะวันออกเฉียงใต้เป็นแหล่งทรัพยากรและผู้แปรรูปปลายทาง ยุคของการร่วมมืออย่างสมบูรณ์นี้ได้สิ้นสุดลงแล้ว แทนที่ด้วยการต่อสู้เพื่อการอยู่รอดที่ไม่มีใครได้ประโยชน์ ซึ่งเกิดจากการขยายกำลังการผลิตอย่างมากจากจีนและอินโดนีเซีย ทำลายสมดุลการค้าของภูมิภาค สิ่งที่เคยเป็นแบบอย่างของการรวมอุตสาหกรรมได้กลายเป็นสภาพที่แตกแยกโดยการแข่งขัน "ทะเลแดง" หรือสภาพแวดล้อมที่เข้มข้น ที่กำแพงการค้าใหม่กำลังขึ้นมาอย่างรวดเร็วขณะที่ประเทศต่างๆ พยายามปกป้องอุตสาหกรรมภายในจากคลื่นลูกใหญ่ของโลหะราคาถูก

น้ำท่วมของสินค้าราคาถูก

จุดศูนย์กลางของการเปลี่ยนแปลงครั้งนี้อยู่ที่กลยุทธ์อุตสาหกรรมที่ก้าวร้าวของจีนและอินโดนีเซีย ซึ่งกำลังเขียนแผนที่การค้าของภูมิภาคใหม่อย่างรวดเร็ว การเปลี่ยนแปลงของอินโดนีเซียชัดเจนเป็นพิเศษ จากบทบาทดั้งเดิมในฐานะผู้ส่งออกวัตถุดิบ เจกากาประสบความสำเร็จในการใช้สำรองนิกเกิลขนาดใหญ่และทุนจีนเพื่อขยับขึ้นไปบนห่วงโซ่ค่าเพิ่ม

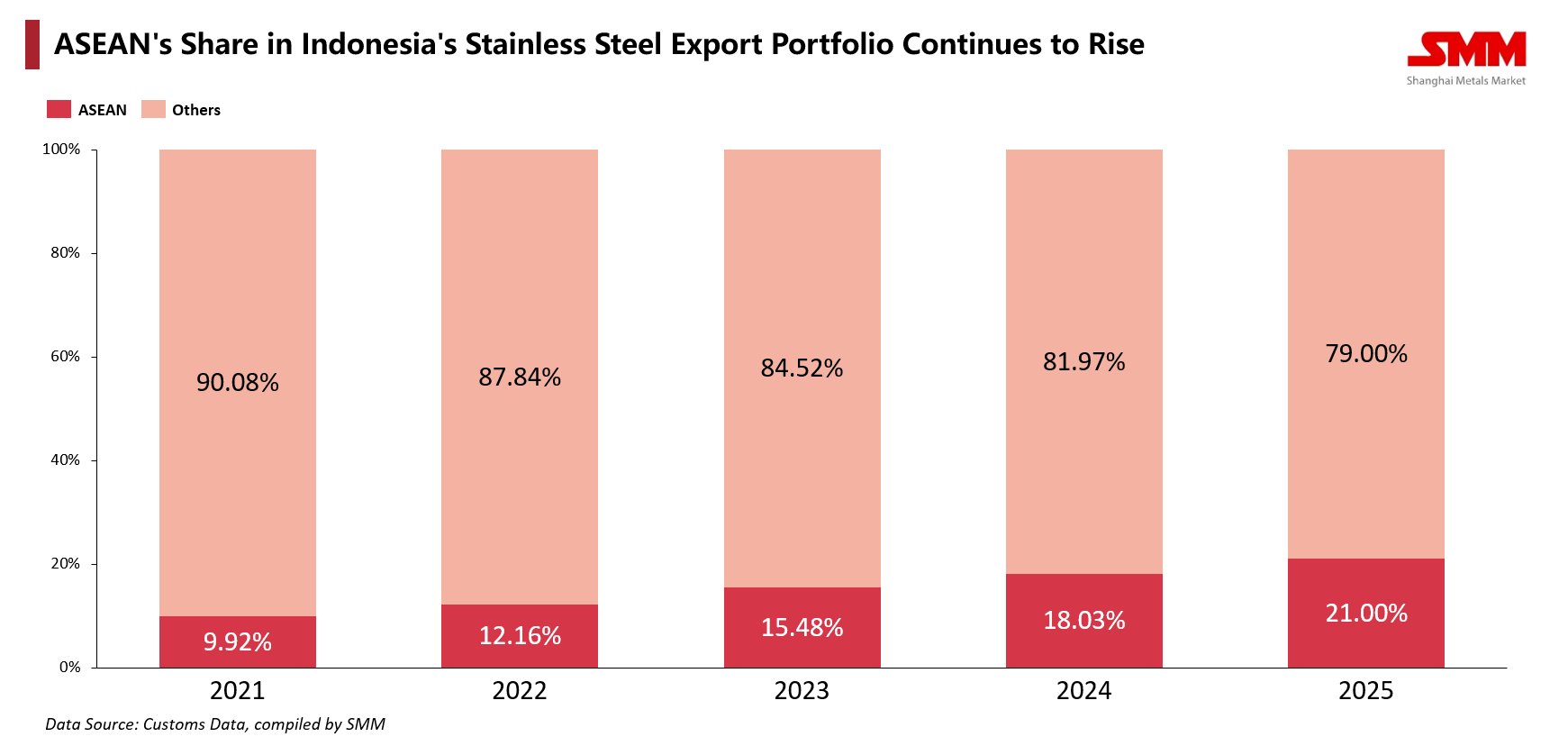

ตามสถิติของ SMM การส่งออกเหล็กกล้าไร้สนิมของอินโดนีเซียพุ่งขึ้นเป็น 3.43 ล้านตันในสามไตรมาสแรกของปี 2528 โดยการส่งออกไปยังประเทศเพื่อนบ้านในเอเชียตะวันออกเฉียงใต้เพิ่มขึ้น 17.21% ที่สำคัญกว่านั้นคือการลึกซึ้งทางโครงสร้างของความพึ่งพา: ส่วนแบ่งการส่งออกของอินโดนีเซียที่มุ่งไปยังเอเชียตะวันออกเฉียงใต้เพิ่มขึ้นจาก 9.97% ในปี 2524 เป็น 21.20% ในปี 2528 นี่ไม่ใช่แค่การค้า แต่เป็นการยึดครองตลาด การส่งออกไปยังประเทศไทยเพิ่มขึ้น 28.15% และการส่งออกไปยังมาเลเซียพุ่งขึ้นอย่างน่าตกใจ 103% อินโดนีเซียได้ยกระดับจากผู้ส่งออกแร่ธาตุเป็นผู้ผลิตสินค้าสำเร็จรูปและกึ่งสำเร็จรูปที่มีอำนาจเหนือตลาด แย่งส่วนแบ่งการตลาดจากผู้เล่นที่มีอยู่เดิมอย่างก้าวร้าว

ในเวลาเดียวกัน จีนกำลังเผชิญกับความไม่สมดุลภายในของตนเอง โดยส่งออกกำลังการผลิตที่เหลือเฟือเป็นแรงกดดันลดราคายังภูมิภาค แม้จะผลิตถึง 33.19 ล้านตันระหว่างเดือนมกราคมถึงตุลาคม 2528 หรือครึ่งหนึ่งของผลิตภัณฑ์ทั่วโลก แต่เครื่องยนต์หลักของจีนอย่างอสังหาริมทรัพย์และการผลิตกำลังชะลอตัว ทำให้การบริโภคภายในไม่สามารถดูดซับผลผลิตได้ข้อมูล SMM ชี้ให้เห็นว่าอัตราการดูดซับภายในประเทศกำลังลดลงทำให้ช่องทางส่งออกเปลี่ยนจากตัวเลือกเป็นเส้นทางชีวิต เมื่อตลาดที่มีความเจริญแล้วอย่างเกาหลีใต้และไต้หวันอิ่มตัวผู้ผลิตเหล็กของจีนได้หันไปยังอินเดียตุรกีและศูนย์กลางการขนส่งเวียดนามอย่างแข็งขัน ผลคือสงครามราคาที่รุนแรง: ในท่าเรืออาเซียนแผ่นเหล็กเย็นของจีนและอินโดนีเซียมักจะมาถึงด้วยราคา CFR ต่ำกว่าหลายร้อยดอลลาร์ต่อตันเมื่อเทียบกับของญี่ปุ่นหรือเกาหลีใต้ ความแตกต่างนี้เกินกว่าเพียงแค่ประสิทธิภาพสำหรับผู้ผลิตที่มีต้นทุนสูงมันหมายถึง "การโจมตีในมิติ" ต่ออำนาจในการกำหนดราคาของพวกเขา

การถอยกลับของผู้ผลิตเดิม

ผลกระทบนี้บังคับให้อารยะชนอุตสาหกรรมดั้งเดิมของภูมิภาคอย่างญี่ปุ่นและเกาหลีใต้ต้องถอยกลับ เมื่อเผชิญกับแรงกดดันคู่จาก "ราคากลางของจีน" และ "ต้นทุนของอินโดนีเซีย" กลยุทธ์สินค้าพรีเมียมของพวกเขากำลังทรุดโทรมนำไปสู่การหยุดนิ่งหรือการหดตัวในตลาดสำคัญอย่างเวียดนามไทยและมาเลเซีย

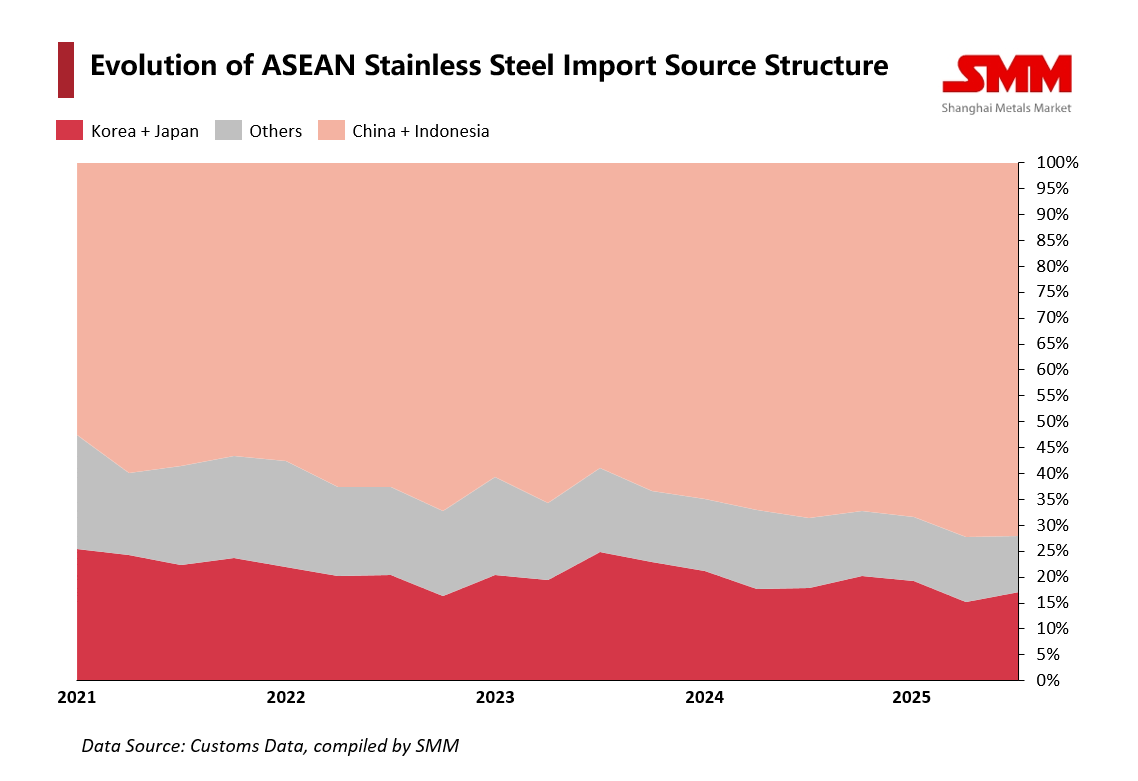

แผนภูมิการกระจายการนำเข้าแสดงให้เห็นพื้นที่สีชมพูที่แทนที่จีนและอินโดนีเซียกำลังเบียดพื้นที่สีแดงของส่วนแบ่งของญี่ปุ่นและเกาหลีใต้ แรงกดดันนี้กำลังขับเคลื่อนการยอมจำนนเชิงกลยุทธ์ภายใต้รูปแบบของการร่วมมือ ตัวอย่างที่ชัดเจนคือ POSCO ของเกาหลีใต้ที่ยอมรับว่าการแข่งขันราคาโดยตรงไม่มีประโยชน์จึงเลือกการปรับโครงสร้างอย่างปฏิบัติจริง ในปี 2025 POSCO ได้ก่อตั้งบริษัทร่วมทุนกับ Tsingshan Group ของจีนบนเกาะซูลาเวซีในอินโดนีเซียเพื่อสร้างโรงงานที่มีกำลังการผลิตประจำปีสองล้านตันพร้อมกับการปรับปรุงสินทรัพย์ภายในจีน การเคลื่อนไหวนี้ส่งสัญญาณการเปลี่ยนแปลงอย่างลึกซึ้งจากการแข่งขันเป็น "การร่วมมือแข่งขัน" ที่ผู้ผลิตดั้งเดิมต้องรวมความได้เปรียบด้านต้นทุนของจีนและอินโดนีเซียกับมรดกทางเทคนิคของตนเองเพื่อการอยู่รอด

วงจรป้องกันการค้า

เมื่อกลยุทธ์องค์กรสิ้นสุดแนวรับทางการเมืองก็เริ่มต้น ภูมิภาคได้เข้าสู่ระยะ "การป้องกันความเป็นจริง" ที่มีลักษณะเป็นการกระทำตามลำดับของการตรวจสอบการค้าและการเก็บภาษีระหว่างปี 2024 และ 2025 ญี่ปุ่นที่เคยเป็นผู้สนับสนุนเสรีภาพทางการค้าอย่างแข็งขันได้ทำลายความเงียบในเดือนกรกฎาคม 2025 โดยเปิดการสอบสวนการทุ่มตลาดที่ไม่เคยมีมาก่อนสำหรับผลิตภัณฑ์แผ่นเหล็กเย็นที่มีฐานะนิกเกิลจากจีนและไต้หวันนี่เป็นการยอมรับอย่างเงียบๆ ว่าอุตสาหกรรมเหล็กญี่ปุ่นไม่อาจต้านทานแรงกดดันจากการนำเข้าได้อีกต่อไปโดยปราศจากการแทรกแซงของรัฐ เกาหลีใต้ดำเนินนโยบายรุนแรงยิ่งกว่าโดยใช้กลยุทธ์ "ตอบโต้สองด้าน" กล่าวคือ เริ่มเก็บภาษีเหล็กแผ่นม้วนจากจีนในเดือนพฤษภาคม 2024 และจะกำหนดภาษีต้านการทุ่มตลาดชั่วคราวฉุกเฉินสำหรับแผ่นเหล็กรีดร้อนหนาในต้นปี 2025 เมื่อสัดส่วนการนำเข้าเกินครึ่งของตลาดเกาหลีแล้ว กรุงโซลจึงพยายามกักเก็บข้อผูกพันด้านราคาเพื่อปกป้องฐานอุตสาหกรรมของตน แม้แต่ภายในอาเซียน ความสามัคคีก็แตกสลาย ไทยเริ่มการสอบสวนต่อเวียดนาม ในขณะที่มาเลเซียกำลังทบทวนมาตรการกับสินค้า้าจากหกประเทศเพื่อนบ้าน

อนาคตที่แตกแยก

แต่การตอบสนองก็ไม่เป็นหนึ่งเดียวกัน เวียดนามนำเสนอแนวทางปฏิบัติที่คำนวณอย่างรอบคอบ ด้วยการยกเลิกมาตรการต้านการทุ่มตลาดสำหรับเหล็กสแตนเลสแผ่นรีดเย็นจากหลายประเทศในปี 2024 กรุงฮานอยให้ความสำคัญกับความต้องการของภาคการผลิตขั้นปลายที่กำลังเติบโต แทนการปกป้องผู้ผลิตเหล็กขั้นต้น นี่เป็นเครื่องย้ำว่าในภาวะปรับโครงสร้างอันวุ่นวายนี้ ผลประโยชน์ของผู้บริโภคและผู้ผลิตเหล็กกำลังขัดแย้งกันมากขึ้น ในท้ายที่สุด ตลาดสแตนเลสเอเชียได้เปลี่ยนจากระบบนิเวศแบบบูรณาการแนวตั้งสู่สนามรบแนวราบแห่งการบั่นทอน ขณะที่จีนและอินโดนีเซียยังคงอยู่ในฝ่ายรุก แม้แต่ในค่ายต้นทุนต่ำก็มีความขัดแย้ง ดังเห็นได้จากภาษีต้านการทุ่มตลาดที่ยังคงมีต่อเหล็กท่อนระหว่างสองประเทศนี้ เนื่องจากความไม่สมดุลเชิงโครงสร้างของอุปสงค์และอุปทานไม่น่าจะคลี่คลายในเร็วๆ นี้ ภูมิภาคนี้จึงเผชิญอนาคตแห่งการแบ่งส่วนที่ลึกขึ้น นั่นคือตลาดที่แตกแยก ซึ่งกำแพงสูงปกป้องผู้เล่นดั้งเดิม ขณะที่ยักษ์ใหญ่ต้นทุนต่ำไหลบ่าเข้าไปท่วมทุกช่องโหว่ที่เหลืออยู่ สำหรับเศรษฐกิจในภูมิภาค ปัญหาสแตนเลสล้นตลาดไม่ใช่แค่ข้อพิพาททางการทูตกับตะวันตกอีกต่อไป แต่ได้ลุกลามกลายเป็นวิกฤตโครงสร้างภายในประเทศแล้ว