รายงานจาก SMM เมื่อวันที่ 14 กรกฎาคม:

ในครึ่งแรกของปี 2568 (H1) ทุกส่วนของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนแสดงให้เห็นถึงการเติบโตที่สำคัญ อย่างไรก็ตาม อุตสาหกรรมนี้กำลังเผชิญกับจุดเปลี่ยนที่สำคัญท่ามกลางการเปลี่ยนแปลงเส้นทางเทคโนโลยี ความกดดันด้านต้นทุน และความท้าทายในตลาด

I. วัสดุแคโทด: นวัตกรรมโครงสร้างและการแข่งขันด้านราคา

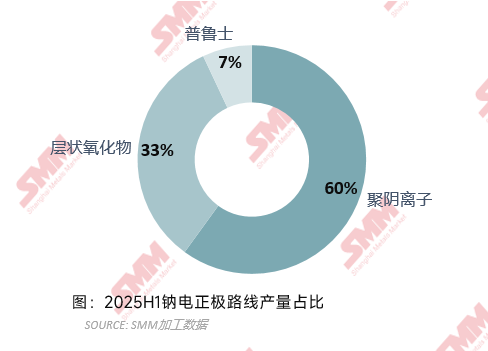

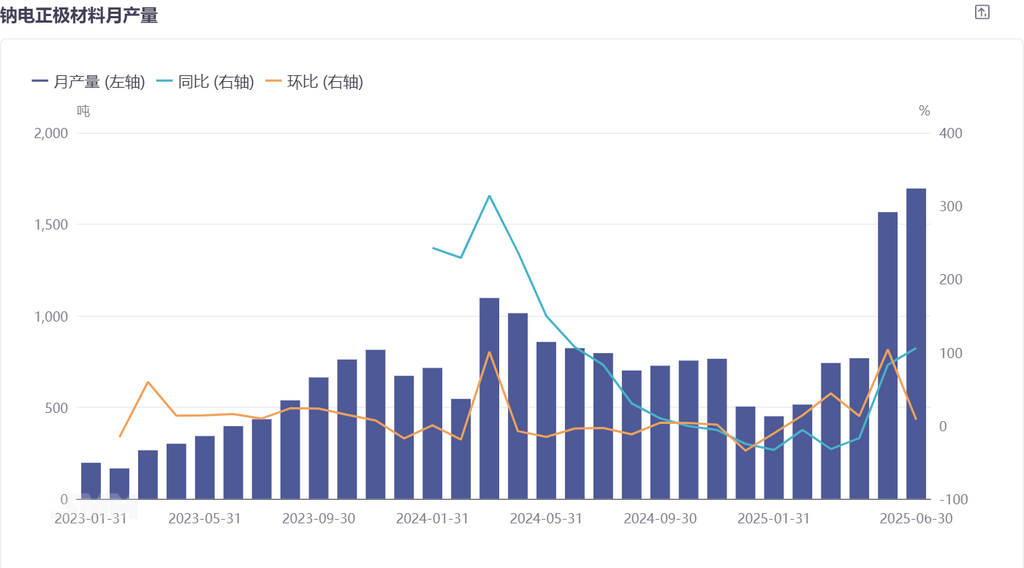

ในครึ่งแรกของปี 2568 ตลาดวัสดุแคโทดแบตเตอรี่โซเดียมไอออนแสดงให้เห็นถึงลักษณะสองประการ คือ การแตกต่างกันของเส้นทางเทคโนโลยีและการแข่งขันด้านต้นทุนที่รุนแรงขึ้น การผลิตวัสดุแคโทดทั้งหมดในช่วงเดือนมกราคมถึงมิถุนายนเพิ่มขึ้น 14% เมื่อเทียบกับปีก่อนหน้า ในจำนวนนี้ เส้นทางโพลีไอออน (ส่วนใหญ่เป็น NFPP) กลายเป็นเส้นทางหลักอย่างแท้จริงด้วยส่วนแบ่งตลาด 60% ในขณะที่ส่วนแบ่งของเส้นทางออกซิไดด์ชั้นลดลงเหลือ 33% และเส้นทางพรัสเซียนบลูยังคงรักษาตำแหน่งที่จำกัดไว้ที่ 7%

การเติบโตอย่างรวดเร็วของเส้นทางโพลีไอออนเป็นจุดเด่นที่สุดในครึ่งแรกของปี การผลิต NFPP ในไตรมาสที่ 2 เพิ่มขึ้น 400% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งขับเคลื่อนโดยการเปิดใช้งานสายการผลิตระดับองค์กรที่มีกำลังการผลิต 10,000 ตันต่อเดือนอย่างเข้มข้น ผลของการขยายขนาดทำให้ต้นทุนลดลงอย่างมาก ข้อมูลจาก SMM แสดงให้เห็นว่า ราคาเฉลี่ยของ NFPP ในเดือนมิถุนายนลดลงเกือบ 30% เมื่อเทียบกับต้นปี และใกล้จะถึงระดับ 25,000 หยวนต่อตัน

เส้นทางออกซิไดด์ชั้นประสบกับความท้าทายเชิงกลยุทธ์ เนื่องจากถูกกดดันจาก NFPP ผู้ผลิตเซลล์แบตเตอรี่ในตลาดล่างได้เร่งการเปลี่ยนไปใช้เส้นทางเทคโนโลยีอื่น ๆ ซึ่งนำไปสู่การลดลงของความต้องการออกซิไดด์ชั้นมากกว่า 20% เมื่อเทียบกับปีก่อนหน้า เพื่อแข่งขันเพื่อส่วนแบ่งตลาด บริษัทต่าง ๆ ถูกบังคับให้เริ่มต้นสงครามราคา ราคาเฉลี่ยของแคโทด O3 ออกซิไดด์ชั้นของ SMM ในเดือนมิถุนายนลดลง 16% เมื่อเทียบกับเดือนมกราคม โดยมีบางบริษัทที่รับงานด้วยราคาต่ำกว่าต้นทุนด้วยซ้ำ อย่างไรก็ตาม สถาบันฟิสิกส์ สาขาวิทยาศาสตร์จีน ได้ประสบความสำเร็จในการยับยั้งการเปลี่ยนแปลงระยะ P2-O2 และเปิดใช้งานการออกซิไดซ์/รีดักซ์ซินเนอร์จิสติกของออกซิเจน/แมงกานีสผ่านการออกแบบโครงสร้างต่อต้านตำแหน่ง (โครงสร้างล็อคตัวเองของลิเธียม/แมงกานีส) ซึ่งช่วยปรับปรุงอายุการใช้งานของวงจรออกซิไดด์ชั้นให้เป็น 159.6 mAh/g (20 วงจร) และรักษาศักยภาพทางเทคโนโลยีของเส้นทางนี้ไว้

เส้นทางพรัสเซียนบลูได้สำรวจการพัฒนาที่แตกต่างกัน แม้ว่าจะยังคงเป็นตลาดจำกัด แต่เส้นทางนี้ก็โดดเด่นในสถานการณ์เฉพาะทางเนื่องจากต้นทุนที่ต่ำและประสิทธิภาพในการเร่งที่ดีเยี่ยม

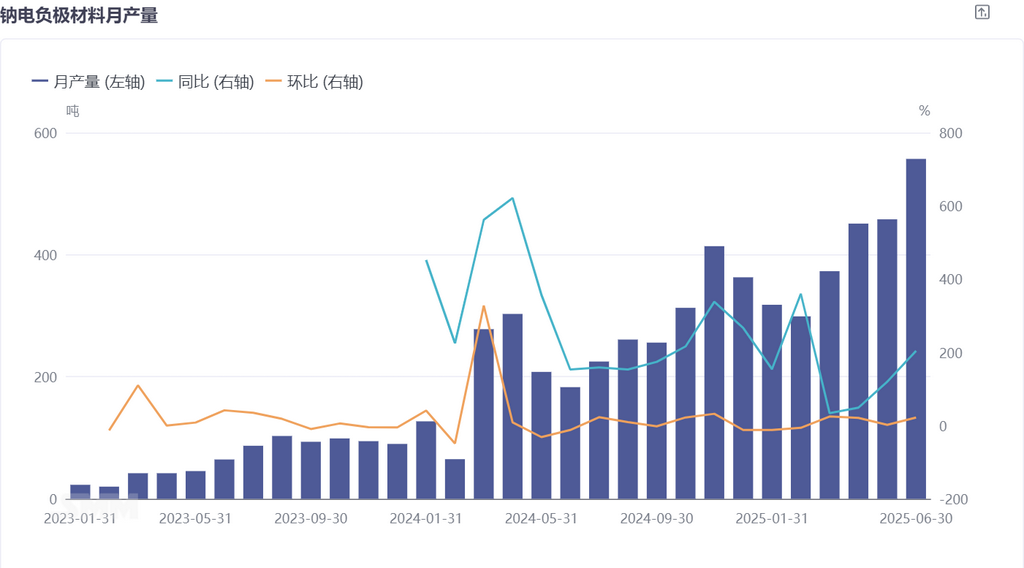

II. วัสดุแอโนด: การพึ่งพาวัสดุจากถ่านกะพร้าวและการลดต้นทุนของถ่านกะพร้าว

แอโนดจากถ่านแข็งยังคงแสดงแนวโน้มการเติบโตที่แข็งแกร่ง โดยมีการผลิตเพิ่มขึ้น 47% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากเดือนมกราคมถึงเดือนมิถุนายน ในจำนวนนี้ ถ่านแข็งจากชีวมวลคิดเป็น 85% โดยถ่านกะพร้าวยังคงเป็นวัตถุดิบหลัก อย่างไรก็ตาม ตั้งแต่ไตรมาสที่ 2 เป็นต้นมา ราคานำเข้าถ่านกะพร้าวจากอินโดนีเซียได้เพิ่มขึ้นอย่างต่อเนื่อง โดยเพิ่มขึ้น 20% จากช่วงต้นปี ซึ่งสร้างความขัดแย้งอย่างรุนแรงกับความต้องการลดต้นทุนของแบตเตอรี่โซเดียมไอออน บริษัทต่าง ๆ เร่งการเปลี่ยนไปใช้โซลูชันทางเลือกที่มีต้นทุนต่ำ:

การเร่งการวิจัยและพัฒนาถ่านแข็งจากเชื้อเพลิงฟอสซิล: ผลิตภัณฑ์ถ่านแข็งของ Guoke Carbon America ที่เตรียมจากน้ำมันดินจากถ่านหินมีความจุเฉพาะเกิน 300 mAh/g ความหนาแน่นของการบดอัด 1.0 g/cm³ มีต้นทุนวัตถุดิบเพียงหนึ่งในสามของวัสดุจากชีวมวล และมีผลผลิตการผลิตเกิน 50% บริษัทชั้นนำ เช่น BSG และ BTR ได้เริ่มต้นการสร้างสายการผลิตถ่านแข็งจากน้ำมันดินขนาด 10,000 ตัน

อุตสาหกรรมแสดงให้เห็นถึงรูปแบบการพัฒนาแบบสองทาง โดยวัสดุจากชีวมวลรักษาส่วนแบ่งตลาดไว้ และวัสดุจากเชื้อเพลิงฟอสซิลพยายามเพิ่มการเติบโตในอนาคต คาดว่าในช่วงครึ่งหลังของปีนี้ ถ่านแข็งจากน้ำมันดินจะแพร่หลายไปยังภาค ESS และแบตเตอรี่สตาร์ท-สต็อป ซึ่งจะช่วยลดราคาวัสดุแอโนด

III. อิเล็กโตรไลต์: การรวมศักยภาพการผลิตแบตเตอรี่ลิเธียมและการลดต้นทุน

การผลิตอิเล็กโตรไลต์แบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 27% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ภาพอุตสาหกรรมแสดงให้เห็นถึงลักษณะการพึ่งพาที่สำคัญ โดย 90% ของศักยภาพการผลิตมาจากสายการผลิตที่แปลงมาจากบริษัทแบตเตอรี่ลิเธียม ความต้องการที่กำหนดเองครอบงำการพัฒนาผลิตภัณฑ์ โดยมีความแตกต่างเกิน 30% ในความเข้มข้นของเกลือโซเดียมและสูตรสารเติมแต่ง (เช่น FEC, VC) ระหว่างผู้ผลิตเซลล์แบตเตอรี่ต่าง ๆ ทำให้ผู้ผลิตขนาดเล็กและกลางยากที่จะบรรลุการผลิตในขนาดใหญ่

ด้านต้นทุนมีลักษณะการผันผวนที่ขับเคลื่อนโดยตัวทำละลายและกำไรที่ถูกจำกัดโดยสารเติมแต่ง ราคาเฉลี่ยของโซเดียมเฮกซะฟลูออโรฟอสเฟต (NaPF₆) ลดลง 14% เมื่อเทียบกับช่วงต้นปี ซึ่งช่วยลดต้นทุนของอิเล็กโตรไลต์สารเติมแต่งพิเศษ (เช่น โซเดียมไบส์(ฟลูออโรซัลโฟไนล์)อิไมด์) มีราคาสูงถึง 150,000 หยวน/ตัน ซึ่งเป็นส่วนสำคัญของต้นทุนอิเล็กโทรไลต์และกลายเป็นปัจจัยสำคัญในการลดต้นทุน

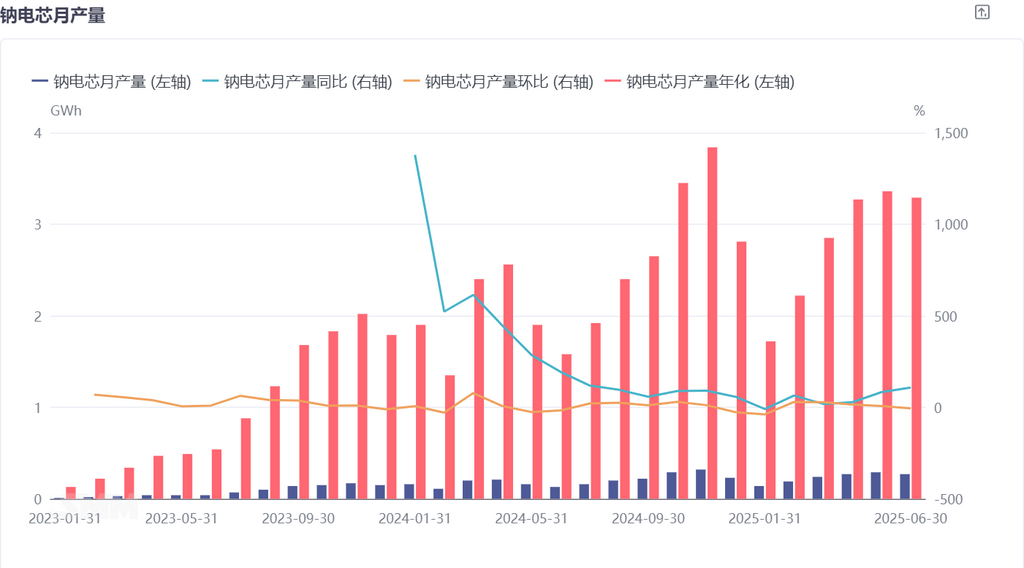

IV. การผลิตเซลล์แบตเตอรี่: แรงกดดันในการจัดส่งและการพัฒนาสถานการณ์

ตั้งแต่เดือนมกราคมถึงเดือนมิถุนายน การจัดส่งเซลล์แบตเตอรี่โซเดียมไอออนเพิ่มขึ้น 44% เมื่อเทียบกับปีก่อนหน้า แต่ไม่สามารถบรรลุเป้าหมาย 5GWh ประจำปีได้ถึง 50% ส่วนใหญ่เนื่องจากการเลื่อนเวลาในการประกวดราคาโครงการ ESS และการขาดแรงขับเคลื่อนในตลาดรถสองล้อ ราคาที่ไม่สามารถแข่งขันได้ยังคงเป็นจุดปวดหลัก: ราคาเฉลี่ยปัจจุบันของเซลล์แบตเตอรี่โซเดียมไอออนอยู่ที่ 0.5-0.6 หยวน/วัตต์ชั่วโมง ซึ่งสูงกว่าเซลล์แบตเตอรี่ LFP มากกว่าสองเท่า และมีความแตกต่างอย่างมากในความหนาแน่นพลังงาน

ในขณะเดียวกัน บริษัทต่างๆ กำลังเร่งการสำรวจเส้นทางที่แตกต่างกัน (รวบรวมจากรายงานสื่อข่าว):

ภาค ESS เน้นไปที่สถานการณ์ที่อุณหภูมิต่ำ: ลูกบาศก์แบตเตอรี่โซเดียมไอออน 20MWh ของ BYD ได้เริ่มดำเนินการในนานนิงอินดัสเทรียลพาร์ค โดยสามารถรักษาอัตราการเก็บกักพลังงานได้ถึง 90% ที่อุณหภูมิ -20℃ และสามารถใช้งานได้มากกว่า 6,000 รอบ สถานีไฟฟ้า ESS อุตสาหกรรมและพาณิชย์ 50kW/100kWh ของ EAST ใช้เซลล์แบตเตอรี่โซเดียมไอออนที่มีอายุการใช้งานยาวนาน โดยมีกำลังการปล่อยไฟฟ้าประจำปี 60,000 กิโลวัตต์ชั่วโมง และต้นทุนต่อกิโลวัตต์ชั่วโมงต่ำกว่าแบตเตอรี่ลิเธียม 0.12 หยวน ความเป็นไปได้ในการใช้แบตเตอรี่โซเดียมไอออนในการปรับความถี่ของระบบไฟฟ้าได้รับการพิสูจน์จากโครงการ ESS ไฮบริดของกลุ่มพลังงานแห่งชาติหนิงเซีย (รวมถึงแบตเตอรี่โซเดียมไอออน 200kW/400kWh)

ความก้าวหน้าในตลาดต่างประเทศ: แบตเตอรี่โซเดียมไอออนของ Guangdong Highstar ได้รับคำสั่งซื้อจากต่างประเทศจำนวน 1GWh โดยผลิตภัณฑ์ถูกนำไปใช้ในระบบ ESS ครัวเรือนในยุโรปและอเมริกา ซึ่งต้องการกำลังการปล่อยไฟฟ้าที่ ≥85% ที่อุณหภูมิ -40℃ และอายุการใช้งานรอบ ≥6,500 รอบ ซึ่งเป็นการรับรองแบตเตอรี่โซเดียมไอออนของจีนในตลาดระดับสูง

นวัตกรรมทางเทคโนโลยีขับเคลื่อนขีดจำกัดของประสิทธิภาพ: แบตเตอรี่ "Sodium New" ของ CATL สามารถบรรลุความหนาแน่นพลังงานได้ถึง 175Wh/kg ผ่านเทคโนโลยีที่ไม่มีแอโนด รองรับการชาร์จเร็ว 5C และการสตาร์ทเครื่องยนต์ในสภาพที่อุณหภูมิต่ำที่ -40℃ เซลล์แบตเตอรี่สตาร์ท-สต็อปรถบรรทุกหนัก 24V ที่พัฒนาโดยกลุ่ม Chilwee มีอายุการใช้งานรอบมากกว่า 8 ปี ลดต้นทุนลง 61% เมื่อเทียบกับแบตเตอรี่ตะกั่วกรด และได้ผลิตในจำนวนมากสำหรับรถบรรทุกหนักของ Shaanxi Auto

V. ทิศทางอุตสาหกรรม: การเปลี่ยนแปลงทางเทคโนโลยีและการสำรวจลึกซึ้งถึงสถานการณ์การใช้งาน

ในครึ่งปีแรก อุตสาหกรรมแบตเตอรี่โซเดียมไอออนได้แสดงให้เห็นถึงลักษณะเฉพาะ เช่น การปรับโครงสร้างระบบวัสดุที่เร่งขึ้น การลดต้นทุนที่แข็งแกร่ง และการบุกลุมสถานการณ์การใช้งานในระดับต่าง ๆ เมื่อมองไปข้างหน้าในครึ่งปีหลัง มีแนวโน้มสำคัญสามประการที่ควรให้ความสนใจ:

ราคาวัสดุลดลงอย่างต่อเนื่อง: คาดว่าราคาเฉลี่ยของ NFPP จะลดลงเหลือประมาณ 20,000 หยวน/ตัน ราคาของแอโนดคาร์บอนแข็งจะลดลงอย่างต่อเนื่อง และราคาของ NaPF6 จะเข้าใกล้ระดับ 50,000-60,000 หยวน/ตัน ซึ่งจะผลักดันให้ต้นทุนของเซลล์แบตเตอรี่โซเดียมไอออนเข้าสู่ช่วงราคา 0.4 หยวน/วัตต์ชั่วโมง

ESS กลายเป็นเครื่องยนต์การเติบโต: โครงการ ESS แบตเตอรี่โซเดียมไอออนระดับ 100MW ของรัฐวิสาหกิจกลาง เช่น SPIC และ China Huaneng Group จะเชื่อมต่อกับระบบไฟฟ้าในลักษณะที่เข้มข้น ร่วมกับการเพิ่มขึ้นของคำสั่งซื้อ ESS ในครัวเรือนของยุโรป ซึ่งจะผลักดันให้มีการเพิ่มขึ้นของการจัดส่งแบตเตอรี่โซเดียมไอออนสำหรับ ESS ในครึ่งปีหลัง

ผลลัพธ์สุดท้ายของเส้นทางเทคโนโลยีใกล้เข้ามา: คาดว่าส่วนแบ่งตลาดของเส้นทางโพลีไอออนในภาค ESS แบตเตอรี่โซเดียมไอออนจะยังคงบุกลุมต่อไป เส้นทางออกไซด์ชั้นจะก้าวไปสู่การใช้งานระดับสูง ไพรัสเซียนบลูจะเน้นไปที่สถานการณ์การใช้งานพิเศษ และแอโนดคาร์บอนแข็งจะค่อย ๆ เปลี่ยนจากการพึ่งพาการนำเข้าไปสู่การผลิตในประเทศของวัตถุดิบ ในขณะเดียวกันก็เร่งการวิจัยและพัฒนาเกี่ยวกับเชื้อเพลิงฟอสซิล

ในครึ่งปีแรกของปี 2568 จะมีการเพิ่มขึ้นของการผลิตในทุกมิติของห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออน การเติบโตอย่างรวดเร็วของวัสดุแคโทดโพลีไอออน (โดยเฉพาะอย่างยิ่ง NFPP) และการเพิ่มขึ้นของปริมาณการผลิตแอโนดคาร์บอนแข็งจะเป็นจุดเด่น อย่างไรก็ตาม ความท้าทาย เช่น ความกดดันด้านต้นทุนวัตถุดิบ (เช่น ถ่านมะพร้าว) การบีบอัดตลาดและการแข่งขันด้านราคาที่เผชิญหน้ากับออกไซด์ชั้น และความจำเป็นในการปรับปรุงประสิทธิภาพทางต้นทุนโดยรวมของเซลล์แบตเตอรี่โซเดียมไอออน ไม่สามารถมองข้ามได้ ในครึ่งปีหลัง การลดต้นทุนและการปรับปรุงประสิทธิภาพในห่วงโซ่อุตสาหกรรม (รวมถึงราคาวัสดุที่ลดลงและการพัฒนาวัตถุดิบใหม่) และการแสวงหาความก้าวหน้าทางเทคโนโลยีที่แตกต่างของบริษัทเซลล์แบตเตอรี่จะเป็นกุญแจสำคัญในการกำหนดว่าแบตเตอรี่โซเดียมไอออนสามารถเข้าสู่ตลาดพลังงานใหม่ที่มีการแข่งขันอย่างรุนแรงได้หรือไม่

ทีมวิจัยพลังงานใหม่ SMM

หวัง ฉง 021-51666838

มา รุ่ย 021-51595780

เฟิง ติชิง 021-51666714

ลู่ ยันหลิน 021-20707875