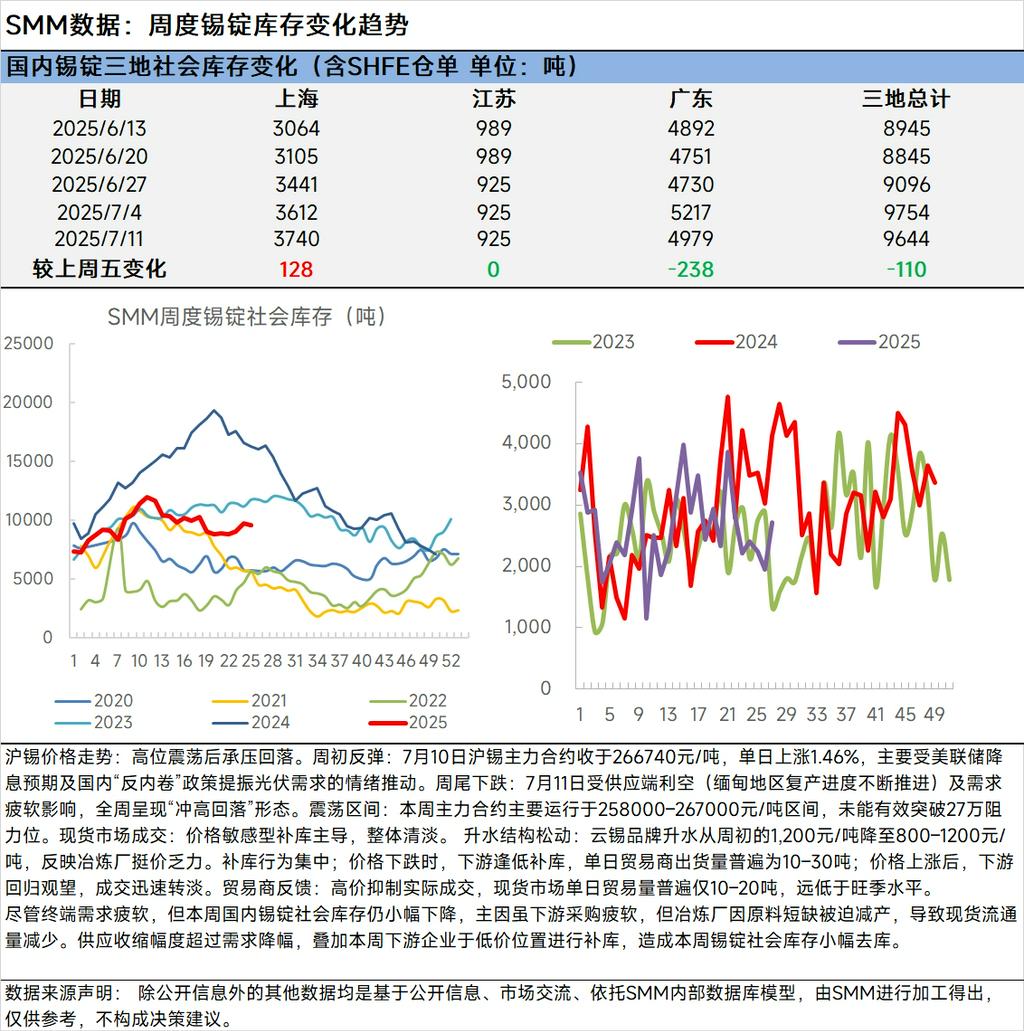

แนวโน้มราคาดีบุกในตลาด SHFE: หลังจากที่ราคาผันผวนในระดับสูงแล้ว ก็เริ่มมีแรงกดดันและถอยกลับ การฟื้นตัวในช่วงต้นสัปดาห์: เมื่อวันที่ 10 กรกฎาคม สัญญาดีบุกที่ซื้อขายมากที่สุดในตลาด SHFE ปิดที่ 266,740 หยวน/ตัน เพิ่มขึ้น 1.46% เมื่อเทียบกับวันก่อนหน้า โดยมีปัจจัยหลักมาจากความคาดหวังในการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ และนโยบาย "ต่อต้านการแข่งขันที่ไม่เป็นธรรม" ของจีนที่ช่วยกระตุ้นความต้องการใช้พลังงานแสงอาทิตย์ การลดลงในช่วงปลายสัปดาห์: เมื่อวันที่ 11 กรกฎาคม ได้รับผลกระทบจากปัจจัยเชิงลบด้านอุปทาน (การกลับมาผลิตอย่างต่อเนื่องในเมียนมาร์) และความต้องการที่อ่อนแอ ทำให้สัปดาห์นี้แสดงรูปแบบของ "กระโดดขึ้นก่อนแล้วถอยกลับ" ช่วงการผันผวน: สัปดาห์นี้ สัญญาที่ซื้อขายมากที่สุดดำเนินการอยู่ในช่วงราคา 258,000–267,000 หยวน/ตัน ไม่สามารถทะลุระดับแนวต้านที่ 270,000 หยวนได้อย่างมีประสิทธิภาพ การซื้อขายในตลาดสปอต: การซื้อเพื่อสะสมสินค้าที่มีความไวต่อราคาเป็นหลัก การซื้อขายโดยรวมชะลอตัว การผ่อนคลายของโครงสร้างพรีเมี่ยม: พรีเมี่ยมสำหรับแบรนด์ Yunnan Tin ลดลงจาก 1,200 หยวน/ตัน ในช่วงต้นสัปดาห์ เป็น 800–1,200 หยวน/ตัน สะท้อนให้เห็นถึงความไม่สามารถปฏิเสธราคาของโรงงานหลอมโลหะ การซื้อเพื่อสะสมสินค้าที่เข้มข้น: เมื่อราคาลดลง องค์กรด้านล่างของห่วงโซ่อุตสาหกรรมซื้อเพื่อสะสมสินค้าในราคาต่ำ โดยปริมาณการส่งมอบรายวันจากผู้ค้าโดยทั่วไปอยู่ในช่วง 10–30 ตัน หลังจากราคาเพิ่มขึ้น องค์กรด้านล่างของห่วงโซ่อุตสาหกรรมกลับมาเป็นท่าทีรอดูสถานการณ์ และการซื้อขายก็กลับมาชะลอตัวอย่างรวดเร็ว ความคิดเห็นจากผู้ค้า: ราคาสูงกดดันการซื้อขายจริง โดยปริมาณการซื้อขายรายวันในตลาดสปอตโดยทั่วไปเพียง 10–20 ตัน เท่านั้น ซึ่งต่ำกว่าระดับในช่วงฤดูการขายสูงสุดมาก

แม้ว่าความต้องการใช้งานปลายทางจะอ่อนแอ แต่ปริมาณสินค้าคงคลังดีบุกในสังคมภายในประเทศก็ยังลดลงเล็กน้อยในสัปดาห์นี้ โดยส่วนใหญ่เป็นเพราะแม้ว่าการจัดซื้อจากองค์กรด้านล่างของห่วงโซ่อุตสาหกรรมจะอ่อนแอ แต่โรงงานหลอมโลหะก็ถูกบังคับให้ลดการผลิตเนื่องจากขาดแคลนวัตถุดิบ ทำให้การหมุนเวียนสินค้าในตลาดสปอตลดลง ขอบเขตการหดตัวของอุปทานเกินกว่าการลดลงของความต้องการ รวมกับองค์กรด้านล่างของห่วงโซ่อุตสาหกรรมซื้อเพื่อสะสมสินค้าในราคาต่ำในสัปดาห์นี้ ส่งผลให้ปริมาณสินค้าคงคลังดีบุกในสังคมลดลงเล็กน้อยในสัปดาห์นี้