รายงาน SMM วันที่ 30 มิถุนายน:

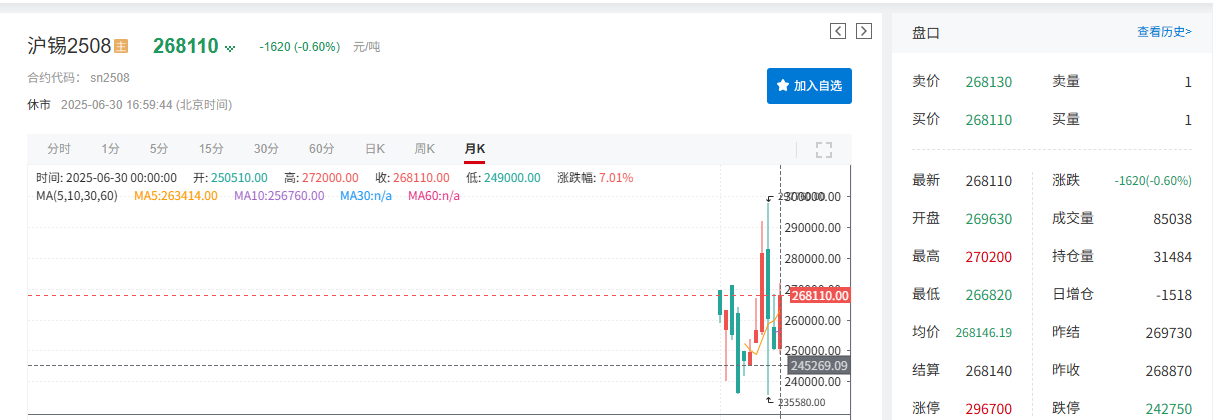

ความคาดหวังในการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ได้ร้อนแรงขึ้น ประกอบกับการแทรกแซงนโยบายการเงินของรัฐบาลทรัมป์ ทำให้เกิดความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางสหรัฐฯ ดอลลาร์สหรัฐฯ อ่อนค่าลงภายใต้แรงกดดันในเดือนมิถุนายน เนื่องจากดอลลาร์สหรัฐฯ มักจะเคลื่อนไหวในทางตรงกันข้ามกับราคาสินค้าโภคภัณฑ์ ทำให้ราคาทินเพิ่มขึ้น ในแง่ของปัจจัยพื้นฐาน ความคืบหน้าในการกลับมาผลิตในเมียนมาร์ไม่เป็นไปตามความคาดหวัง และสถานการณ์การจัดหาแร่ภายในประเทศที่ตึงตัวในปัจจุบัน ร่วมกับการเปลี่ยนแปลงในรูปแบบการจัดหาและความต้องการ ได้ให้การสนับสนุนอย่างแข็งแกร่งแก่ราคาทิน ทำให้ราคาทินสามารถหลุดพ้นจากการลดลงต่อเนื่องสองเดือนได้ ณ เวลาประมาณ 17:00 น. ของวันที่ 30 มิถุนายน ราคาทินในตลาดซื้อขายล่วงหน้าของเซี่ยงไฮ้ (SHFE) ลดลง 0.6% ปิดที่ 268,110 หยวน/ตัน โดยมีราคาเพิ่มขึ้น 6.01% ในเดือนมิถุนายน ราคาทินในตลาดซื้อขายล่วงหน้าลอนดอน (LME) ลดลง 0.11% ปิดที่ 33,725 ดอลลาร์สหรัฐฯ/ตัน โดยมีราคาเพิ่มขึ้นชั่วคราว 10.92% ในเดือนมิถุนายน

》คลิกเพื่อดูแดชบอร์ดข้อมูลฟิวเจอร์สของ SMM

ตลาดสปอต

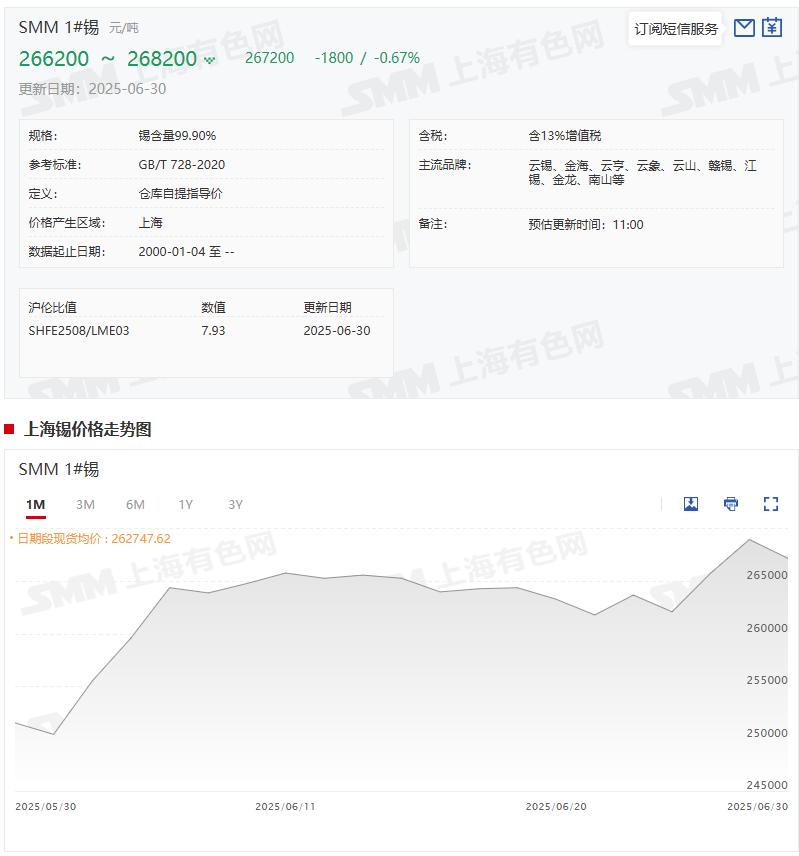

ราคาทินสปอตหลุดพ้นจากการลดลงต่อเนื่องสองเดือน เพิ่มขึ้นกว่า 6% ในเดือนมิถุนายน

》สมัครสมาชิกเพื่อดูราคาประวัติของโลหะสปอตของ SMM

ราคาทินสปอต: ตามราคาของ SMM ทิน SMM 1#ราคาสปอตเฉลี่ยในวันที่ 30 มิถุนายนอยู่ที่ 267,200 หยวน/ตัน เมื่อเทียบกับราคาเฉลี่ย 251,500 หยวน/ตันในวันที่ 30 พฤษภาคม เพิ่มขึ้น 15,700 หยวน/ตัน หรือ 6.24%

ปัจจัยพื้นฐาน

►การผลิต:

ได้รับผลกระทบจากปัจจัยต่าง ๆ เช่น การขาดแคลนวัตถุดิบ แรงกดดันด้านต้นทุน และการหยุดชะงักในการผลิตในภูมิภาค การผลิตทินบริสุทธิ์ในเดือนมิถุนายนลดลง 6.94% เมื่อเทียบกับเดือนก่อนหน้า

ตามข้อมูลการแปรรูปตามตลาดของ SMM ในเดือนมิถุนายน 2568 การผลิตทินบริสุทธิ์ของจีนลดลง 6.94% เมื่อเทียบกับเดือนก่อนหน้า และลดลง 15.2% เมื่อเทียบกับปีก่อนหน้า การลดลงของการผลิตครั้งนี้ได้รับผลกระทบจากปัจจัยหลายประการ เช่น การขาดแคลนวัตถุดิบ แรงกดดันด้านต้นทุน และการหยุดชะงักในการผลิตในภูมิภาค การวิเคราะห์รายละเอียดตามภูมิภาคมีดังนี้:

ตามข้อมูลจากสำนักงานศุลกากรทั่วไป การนำเข้าแร่ทินในรูปของวัตถุดิบของจีนอยู่ที่ 13,449 ตันในเดือนพฤษภาคม 2568 แม้ว่าเมียนมาร์จะเป็นผู้นำเข้าแร่ทินรายใหญ่ที่สุดของจีน แต่การนำเข้าจากเมียนมาร์ยังคงชะลอตัว แม้ว่าเมียนมาร์เคยเป็นผู้นำเข้าแร่ทินรายใหญ่ที่สุดของจีน แต่ได้รับผลกระทบจากนโยบายห้ามการทำเหมืองในเดือนสิงหาคม 2566 และการกลับมาผลิตที่ล่าช้าในภูมิภาควาในปี 2568 การนำเข้าของเมียนมาร์ในเดือนพฤษภาคมมีน้อยกว่า 700 ตัน (เนื้อหาโลหะ) และส่วนแบ่งการนำเข้าประจำปีลดลงต่ำกว่า 30% แม้ว่าการนำเข้าจะฟื้นตัวขึ้นในเดือนพฤษภาคม แต่การนำเข้าแร่ทินในรูปของวัตถุดิบสะสมตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคมอยู่ที่ 10,000 ตัน โดยมีการจัดหาโดยรวมที่ยังคงอยู่ในระดับต่ำสุดในประวัติศาสตร์ ช่องว่างระยะยาวที่เกิดจากการห้ามการทำเหมืองของเมียนมาร์ยังไม่ได้ถูกเติมเต็มอย่างเต็มที่ ภูมิภาคยูนนาน: การขาดแคลนวัตถุดิบที่รุนแรงที่สุด: การจัดเก็บวัตถุดิบของโรงงานหลอมโลหะโดยทั่วไปต่ำกว่า 30 วัน โดยมีการแข่งขันที่รุนแรงในการจัดหาแร่ทิน บางองค์กรได้ประสบกับการค้างสต๊อกเนื่องจากการสะสมสต๊อกในราคาสูง แต่ความต้องการในตลาดล่างน้อยทำให้การจัดส่งถูกกดดัน แรงกดดันด้านต้นทุนที่โดดเด่น: ค่าใช้จ่ายในการแปรรูปแร่เกรดต่ำสูง ร่วมกับค่าไฟฟ้าที่เพิ่มขึ้น ทำให้อัตราการดำเนินงานขององค์กรลดลงเพิ่มเติม ภูมิภาคเจียงซี: **การหยุดชะงักในห่วงโซ่อุปทานของเศษโลหะ**: ระบบการรีไซเคิลเศษทินกำลังอยู่ภายใต้แรงกดดัน โดยการหมุนเวียนของวัสดุรองในตลาดลดลงกว่า 30% การจัดหาทินดิบที่ไม่เพียงพอทำให้เกิดการลดลงในการผลิตทินบริสุทธิ์โดยตรง **ความเสี่ยงในการถอนกำลังการผลิต**: โรงงานหลอมโลหะรองขนาดกลางและขนาดเล็กต้องหยุดการผลิตเนื่องจากการขาดทุนอย่างต่อเนื่อง ซึ่งเพิ่มความเข้มข้นในอุตสาหกรรมโดยไม่ตั้งใจอันฮุยและภูมิภาคอื่น ๆ: **การขาดแคลนวัตถุดิบสองประเภท**: การจัดหาทั้งแร่ดีบุกและเศษดีบุกที่อ่อนแอ ทำให้อัตราการดำเนินงานต่ำกว่า 70% ของกำลังการผลิตที่วางแผนไว้เป็นระยะเวลานาน บางบริษัทวางแผนการซ่อมบำรุง ซึ่งยิ่งกดดันการผลิตให้ลดลง》คลิกเพื่อดูรายละเอียด

►การนำเข้า:

การนำเข้าในเดือนพฤษภาคมฟื้นตัว แต่ปริมาณการจัดหาโดยรวมยังคงอยู่ในระดับต่ำสุดในประวัติศาสตร์

การนำเข้าแร่ดีบุกของจีนในเดือนพฤษภาคมถึง 13,400 ตัน (เทียบเท่ากับเนื้อหาโลหะ 6,518 ตัน) เพิ่มขึ้น 36.39% เมื่อเทียบกับเดือนก่อนหน้า และ 59.84% เมื่อเทียบกับปีก่อนหน้า ซึ่งเพิ่มขึ้น 2,182 ตันเนื้อหาโลหะจากเดือนเมษายน (เนื้อหาโลหะ 4,336 ตันในเดือนเมษายน) การนำเข้าสะสมในช่วงเดือนมกราคม-พฤษภาคมรวมทั้งสิ้น 50,200 ตัน ลดลง 36.51% เมื่อเทียบกับปีก่อนหน้า การนำเข้าแท่งดีบุกในเดือนพฤษภาคมอยู่ที่ 2,076 ตัน เพิ่มขึ้น 84.04% เมื่อเทียบกับเดือนก่อนหน้า และ 225.9% เมื่อเทียบกับปีก่อนหน้า การนำเข้าสะสมในช่วงเดือนมกราคม-พฤษภาคมรวมทั้งสิ้น 9,584 ตัน เพิ่มขึ้น 38.48% เมื่อเทียบกับปีก่อนหน้า

ตามข้อมูลจากสำนักงานศุลกากรทั่วไป การนำเข้าแร่ดีบุกของจีน (เนื้อหาทางกายภาพ) ในเดือนพฤษภาคม 2568 ถึง 13,449 ตัน ซึ่งเป็นระดับสูงสุดในรอบปี การเติบโตนี้ส่วนใหญ่เกิดจากการเพิ่มขึ้นของการมีส่วนร่วมจากประเทศในแอฟริกา: คองโกและไนจีเรียมีปริมาณการนำเข้าเพิ่มขึ้น 26.0% และ 168.0% เมื่อเทียบกับเดือนก่อนหน้า ตามลำดับ การนำเข้าจากแอฟริกาทั้งหมดมีเนื้อหาโลหะมากกว่า 3,660 ตัน คิดเป็นมากกว่า 50% ของการนำเข้าทั้งหมด ออสเตรเลียยังคงรักษาการนำเข้าที่ค่อนข้างคงที่อยู่ที่ประมาณ 902 ตันเนื้อหาโลหะ การนำเข้าจากเมียนมาร์ยังคงซบเซา แม้ว่าในอดีตจะเป็นแหล่งนำเข้าแร่ดีบุกที่สำคัญที่สุดของจีน แต่การนำเข้าจากเมียนมาร์ลดลงต่ำกว่า 700 ตันเนื้อหาโลหะในเดือนพฤษภาคม เนื่องจากการห้ามการทำเหมืองแร่ในเดือนสิงหาคม 2566 และการชะลอการฟื้นฟูการผลิตในรัฐวาในปี 2568 ส่วนแบ่งการนำเข้าประจำปีของเมียนมาร์ลดลงต่ำกว่า 30% แม้ว่าการนำเข้าในเดือนพฤษภาคมจะฟื้นตัวขึ้น แต่การนำเข้าแร่ดีบุกสะสมในช่วงเดือนมกราคม-พฤษภาคม (เนื้อหาทางกายภาพ) อยู่ที่ 10,000 ตัน ทำให้ปริมาณการจัดหาโดยรวมยังคงอยู่ในระดับต่ำสุดในประวัติศาสตร์ ช่องว่างระยะยาวที่เกิดจากการห้ามการทำเหมืองแร่ของเมียนมาร์ยังคงไม่ได้รับการเติมเต็ม

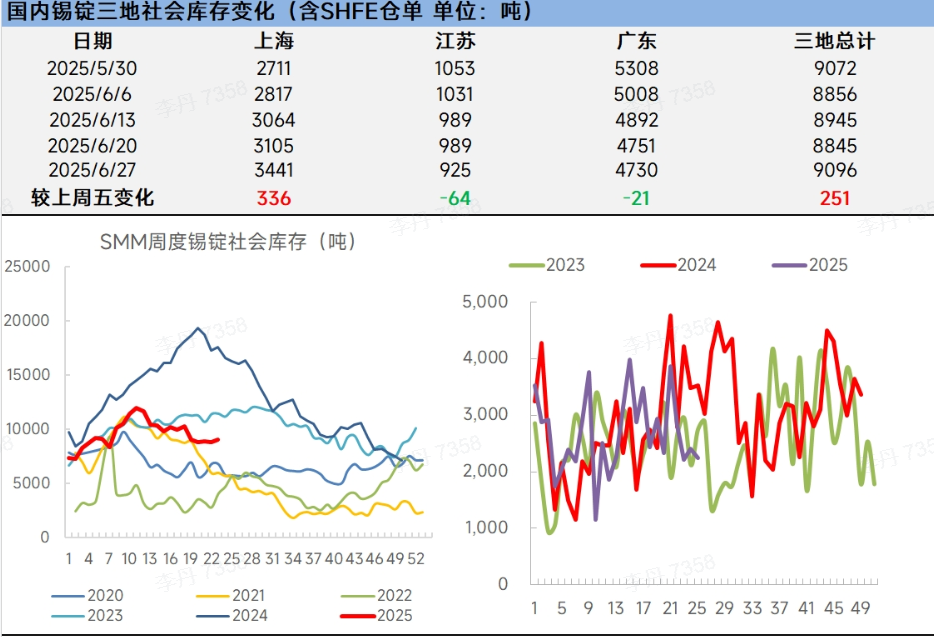

►สินค้าคงคลัง:

สินค้าคงคลังทางสังคมของแท่งดีบุก SMM ในสามภูมิภาคเพิ่มขึ้นเล็กน้อย ในขณะที่สินค้าคงคลังดีบุกของ LME ลดลงอย่างมาก

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมดีบุก SMM

สินค้าคงคลังทางสังคมของแท่งดีบุกภายในประเทศ: เมื่อสัปดาห์ที่ผ่านมา ตลาดแท่งดีบุกสปอตมีการซื้อขายที่ซบเซาและมีการสะสมสินค้าคงคลังเล็กน้อย ท่ามกลางความผันผวนของราคาที่สูง ความต้องการที่อ่อนแออย่างต่อเนื่อง และความอ่อนแอของอุปสงค์และอุปทานคู่กัน ความกดดันสินค้าคงคลังในระยะสั้นอาจยังคงดำรงอยู่ โดยต้องให้ความสนใจกับความคืบหน้าในการฟื้นฟูการผลิตของเมียนมาร์ การฟื้นตัวตามฤดูกาลของความต้องการในการใช้งานปลายทาง และการเปลี่ยนแปลงนโยบายทางเศรษฐกิจมหภาค

สินค้าคงคลังดีบุกของ LME: สินค้าคงคลังดีบุกของ LME อยู่ที่ 2,175 ตันเมตริกเมื่อวันที่ 30 มิถุนายน เทียบกับ 2,680 ตันเมตริกเมื่อวันที่ 30 พฤษภาคม ซึ่งลดลงอย่างมากถึง 18.84% ในเดือนมิถุนายน

แนวโน้มตลาดตามมุมมองของ SMM

ปัจจัยมหภาค: เมื่อการประชุมสำนักเลขาธิการการเมืองใกล้เข้ามา ความคาดหวังของตลาดต่อการสนับสนุนนโยบายมหภาคภายในประเทศที่เพิ่มขึ้นมีแนวโน้มที่จะหนุนราคาดีบุก หากข้อมูลการจ้างงานนอกภาคเกษตรและดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ ในเดือนกรกฎาคมอ่อนแอลง รวมถึงเฟดสหรัฐฯ ส่งสัญญาณ "การปรับลดอัตราดอกเบี้ยเชิงป้องกัน" ดอลลาร์สหรัฐฯ อาจอ่อนค่าลงต่อไป ส่งผลดีต่อดีบุกและสินค้าโภคภัณฑ์อื่นๆ การเคลื่อนไหวของตลาดในอนาคตจะต้องติดตามข้อมูลเงินเฟ้อของจีนและสหรัฐฯ, ตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ทั่วโลก และแนวทางนโยบายดอกเบี้ยจากการประชุมเฟดเดือนกรกฎาคม นอกจากนี้ เนื่องจากระยะเวลาการระงับการเก็บภาษีชั่วคราวใกล้จะหมดอายุ การปรับนโยบายต้องได้รับการเฝ้าระวังอย่างใกล้ชิดเกี่ยวกับความผันผวนของสภาพคล่องในตลาดที่อาจเกิดขึ้น

ปัจจัยพื้นฐาน: ด้านอุปทาน: ตามการคำนวณของ SMM โรงงานหลอมดีบุกบางแห่งในยูนนานและเจียงซีได้สิ้นสุดการหยุดซ่อมบำรุงและกลับมาผลิตอย่างค่อยเป็นค่อยไป โดยผลผลิตดีบุกกลั่นในเดือนกรกฎาคมคาดว่าจะเพิ่มขึ้นเมื่อเทียบรายเดือน แม้การกลับมาผลิตแร่ดีบุกของเมียนมาร์ล่าช้ากว่าคาดและการนำเข้าดีบุกในเดือนพฤษภาคมฟื้นตัว แต่ช่องว่างอุปทานระยะยาวจากการห้ามทำเหมืองของเมียนมาร์ยังคงไม่ได้รับการเติมเต็ม ทำให้อุปทานวัตถุดิบยังคงตึงตัว พฤติกรรมสินค้าคงคลัง: แม้สินค้าคงคลังภายในประเทศจะเพิ่มขึ้นเล็กน้อย แต่ระดับโดยรวมยังคงอยู่ในระดับต่ำตามฤดูกาลในประวัติศาสตร์ โดยสินค้าคงคลังดีบุกของ LME อยู่ใกล้ระดับต่ำสุดในรอบสองปี ณ สิ้นสัปดาห์ที่ 20 มิถุนายน สินค้าคงคลังดีบุกของ SHFE ยังคงลดลงต่อเนื่อง สู่ระดับต่ำสุดในรอบสี่เดือน

สรุปแล้ว เดือนกรกฎาคมเป็นช่วงเวลาสำคัญสำหรับการพิจารณาความคาดหวังนโยบายและปฏิสัมพันธ์กับข้อมูลเศรษฐกิจ ต้องติดตามอย่างใกล้ชิดถึงอิทธิพลของแนวโน้มเศรษฐกิจมหภาคที่มีต่อราคาดีบุก ในเชิงพื้นฐาน อุปทานวัตถุดิจำกัดร่วมกับสินค้าคงคลังดีบุกทั่วโลกที่อยู่ในระดับต่ำจะเป็นปัจจัยหนุนพื้นฐาน หากสภาวะเศรษฐกิจมหภาคยังคงเอื้ออำนวยควบคู่กับปัจจัยพื้นฐานเหล่านี้ ราคาดีบุกมีแนวโน้มทรงตัวได้ดีZ34/>บทความแนะนำอ่านเพิ่มเติม:Z35/>》[การวิเคราะห์ของ SMM] วิเคราะห์ผลการดำเนินงานและแนวโน้มอุตสาหกรรมดีบุกกลั่นของจีนประจำเดือนมิถุนายน 2568

》[ข้อมูลของ SMM] การวิเคราะห์สินค้าคงคลังดีบุกอินกอตในภูมิภาคต่างๆ ณ วันที่ 30 มิถุนายน 2568