เมื่อวันที่ 5 มิถุนายน ที่ผ่านมา การประชุมอุตสาหกรรมถ่านหินและการประชุมแร่ธาตุสำคัญของอินโดนีเซีย ประจำปี 2568 (2025 Indonesia Mining Conference & Critical Metals Conference - Coal Industry Conference) ซึ่งจัดโดย บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด (SMM) โดยได้รับการสนับสนุนจากกระทรวงการต่างประเทศอินโดนีเซียในฐานะผู้สนับสนุนจากภาครัฐ และร่วมจัดโดยสมาคมผู้ประกอบการเหมืองแร่นิกเกิลอินโดนีเซีย (APNI) ตลาดซื้อขายสัญญาล่วงหน้าจาการ์ตา และ China Coal Resource ได้จบลงอย่างประสบความสำเร็จ ณ เมืองจาการ์ตา ประเทศอินโดนีเซีย!

การประชุมอุตสาหกรรมถ่านหินครั้งนี้ ได้รวบรวมผู้เชี่ยวชาญที่มีอำนาจและตัวแทนจากบริษัทต่าง ๆ ในภาคเหมืองแร่ทั่วโลก เพื่อเข้าร่วมการแลกเปลี่ยนอย่างลึกซึ้งและการหารือเชิงล่วงหน้าในหัวข้อหลัก ๆ เช่น บทบาทสนับสนุนของบริการเหมืองแร่ในอุตสาหกรรมถ่านหินของอินโดนีเซีย คุณค่าเชิงกลยุทธ์ของถ่านหินโลหะกรรมอินโดนีเซียต่ออุตสาหกรรมเหล็กของโลก “การอยู่ร่วมกันอย่างมีคุณค่าของถ่านหินจีนและห่วงโซ่อุปทานถ่านหินโลก” การเปรียบเทียบคุณภาพเครดิตระหว่างผู้ผลิตถ่านหินในเอเชียและอเมริกาเหนือ กลไกการส่งต่อราคาเบนช์มาร์กถ่านหินของอินโดนีเซียในตลาดโลก การเปลี่ยนแปลงและแนวโน้มของการไหลเวียนการค้าถ่านหินทั่วโลก การสร้างห่วงโซ่อุปทานที่ยั่งยืนสำหรับถ่านหินในอุตสาหกรรมซีเมนต์ท่ามกลางการเปลี่ยนแปลงพลังงาน เกมการเมืองระหว่างประเทศและการลดการปล่อยคาร์บอนที่ถ่านหินโลหะกรรมต้องเผชิญ รวมถึงสถานะปัจจุบันของตลาดถ่านหินในจีนและอินเดีย และบทบาทของถ่านหินในการเปลี่ยนแปลงพลังงานของเอเชีย การประชุมครั้งนี้มีวัตถุประสงค์เพื่อให้คำแนะนำเชิงปฏิบัติและเชิงกลยุทธ์สำหรับการพัฒนาอุตสาหกรรมถ่านหินทั่วโลกที่มีคุณภาพและยั่งยืนในบริบทของการเปลี่ยนแปลงพลังงาน ผ่านการปะทะกันของภูมิปัญญาในอุตสาหกรรมและการแบ่งปันประสบการณ์

การกล่าวสุนทรพจน์ของแขกรับเชิญ

วันที่ 4 มิถุนายน

หัวข้อการกล่าวสุนทรพจน์: บทบาทสนับสนุนของบริการเหมืองแร่ในการพัฒนาอุตสาหกรรมถ่านหินของอินโดนีเซีย

ผู้กล่าว: นายบัมบัง ชาโจโน ผู้อำนวยการบริหารของ ASPINDO (สมาคมบริการเหมืองแร่อินโดนีเซีย)

ทำไมต้องใช้ผู้รับเหมา?

ในการทำเหมืองถ่านหิน:

1. ดัชนีราคาถ่านหินค่อนข้างต่ำเมื่อเทียบกับต้นทุนการดำเนินงาน (ต้นทุนเป็นปัจจัยสำคัญ)

เจ้าของเหมืองถ่านหินพบว่ายากที่จะตอบสนองต่อความผันผวนของการผลิตได้อย่างยืดหยุ่น

ยากที่จะลงทุนในอุปกรณ์หนักในช่วงที่การผลิตเพิ่มขึ้น (ชั่วคราว)

การลดการผลิตส่งผลกระทบต่ออัตราการใช้ประโยชน์ของอุปกรณ์และนำไปสู่การว่างงาน

ไม่สามารถเปรียบเทียบต้นทุนที่เหมาะสมกับต้นทุนจริงได้

2. ผู้รับเหมาสามารถปรับตัวให้เข้ากับความผันผวนของการผลิตได้อย่างยืดหยุ่นมากขึ้น

• ในกรณีที่มีการลดการผลิต อุปกรณ์และแรงงานสามารถจัดสรรไปยังสถานที่อื่นได้

• หากมีความผันผวนของแรงงานเนื่องจากการเพิ่มหรือลดการผลิต สามารถปรับเวลาทำงานจาก 2 กะ เป็น 3 กะได้

โดยรวมแล้ว ค่าใช้จ่ายทั้งหมดในการใช้ผู้รับเหมาจะต่ำกว่า

ในการทำเหมืองแร่:

เมื่อไม่กี่ปีที่แล้ว เกือบทั้งหมดของการทำเหมืองแร่ดำเนินการโดยเจ้าของเหมืองเอง เนื่องจากดัชนีราคาแร่สูงกว่าต้นทุนการดำเนินงานมาก (ไม่ไวต่อต้นทุน)

• เนื่องจากความกังวลด้านความปลอดภัย เจ้าของเหมืองกังวลว่าผู้รับเหมาจะไม่สามารถแยกแร่ออกจากเศษแร่ได้อย่างเหมาะสม

สถานการณ์ปัจจุบันได้เปลี่ยนแปลงแนวคิดของเจ้าของเหมือง:

• ดัชนีราคาลดลงอย่างมาก

• ให้ความสำคัญกับปัญหาด้านต้นทุนมากขึ้น

• การใช้ผู้รับเหมาให้ข้อได้เปรียบด้านต้นทุน

แนวโน้มของอุตสาหกรรมถ่านหินของอินโดนีเซีย

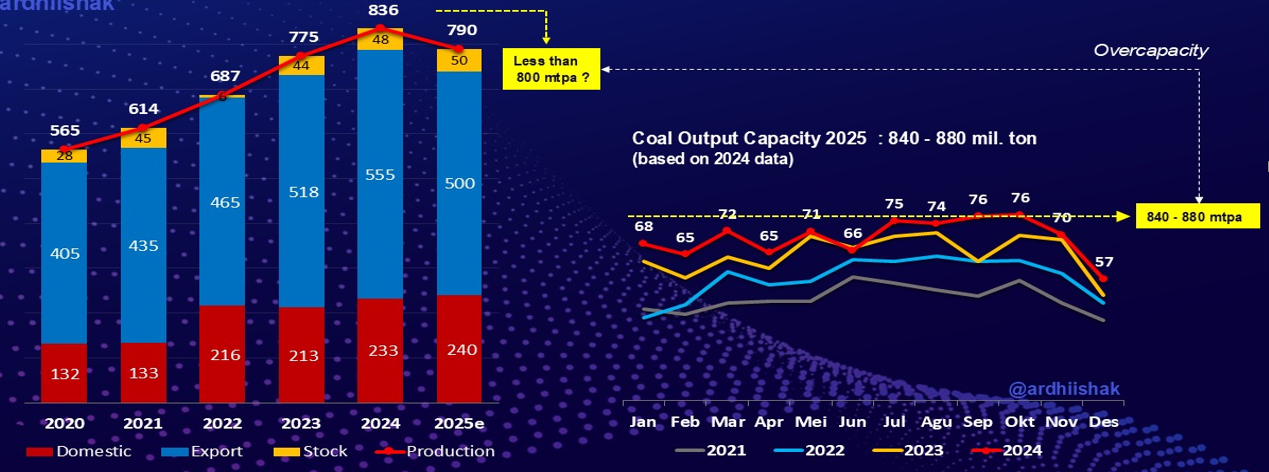

ในปี 2568 การผลิตถ่านหินของอินโดนีเซียจะต่ำกว่า 800 ล้านตัน ลดลงประมาณ 5.6% เมื่อเทียบกับปี 2567 ในปี 2568 การส่งออกจะสูงสุดที่ 500 ล้านตัน แสดงถึงการลดลงอย่างมากเมื่อเทียบกับปีก่อน ความต้องการในประเทศจะยังคงเติบโต แต่ในอัตราที่จำกัด

การตอบสนองที่คาดว่าจะเกิดขึ้นต่อความต้องการถ่านหินที่ลดลง

► สำหรับผู้รับเหมา:

1. ทำให้การดำเนินธุรกิจหลากหลาย : เปลี่ยนไปสู่ภาคแร่ โดยเข้าร่วมในฐานะผู้รับเหมาหรือฝ่ายทำเหมือง

2. ลดจำนวนอุปกรณ์ : โดยทั่วไปแล้ว ผู้รับเหมาทุกรายควรถือครองอุปกรณ์อย่างน้อย 25% ที่มีมูลค่าตามบัญชีเป็นศูนย์ (หมายเหตุ: อาจหมายถึงอุปกรณ์ที่ล้าสมัย/อุปกรณ์ที่ได้รับการค่าเสื่อมราคาเต็มจำนวนแล้ว)

3. ปรับเวลาทำงาน : เปลี่ยนจากระบบ 2 กะ เป็น 3 กะ เพื่อหลีกเลี่ยงการเลิกจ้าง

หัวข้อการบรรยาย: ความสำคัญของการพัฒนาถ่านหินโลหะของอินโดนีเซียต่ออุตสาหกรรมเหล็กของโลก

ผู้บรรยาย: เฮนดริ ทามริน ผู้อำนวยการ บริษัท พีที อดาโร มิเนอรัลส์ อินโดนีเซีย จำกัด (มหาชน)

หัวข้อการบรรยาย: "ความสัมพันธ์เชิงคุณค่าร่วมกันระหว่างถ่านหินโค้กของจีนและห่วงโซ่อุปทานถ่านหินของโลก"

ผู้บรรยาย: หยิน เยว์ ผู้อำนวยการแผนกพลังงานและเคมี บริษัท ซานซี โค้กกิ้ง โคล กรุ๊ป อินเตอร์เนชั่นแนล เทรดดิ้ง จำกัด

หัวข้อการบรรยาย: การประเมินคุณภาพเครดิต: การเปรียบเทียบระหว่างผู้ผลิตถ่านหินในเอเชียและอเมริกาเหนือ

วิทยากร: Maisam Hasnain รองประธานและเจ้าหน้าที่อาวุโสฝ่ายเครดิต บริษัท Moody's Ratings

หัวข้อการบรรยาย: ราคาอ้างอิงถ่านหินของอินโดนีเซียมีผลต่อตลาดโลกอย่างไร

วิทยากร: Ashok Mitra ผู้อำนวยการและประธานเจ้าหน้าที่บริหารของ PT Kaltim Prima Coal

เขาได้อธิบายจากมุมมองต่าง ๆ เช่น ถ่านหินเพื่อใช้เป็นเชื้อเพลิงที่ขนส่งทางเรือ ดัชนีราคาถ่านหินระหว่างประเทศ ราคาฟิวเจอร์สถ่านหิน และดัชนีราคาถ่านหิน

ราคาอ้างอิงถ่านหิน (HBA)

ด้านล่างนี้เป็นสรุปสูตรการคำนวณ HBA:

1. ตามมาตรา 159 วรรค 1 ของพระราชกฤษฎีกาเลขที่ 96/2021 การขายถ่านหินต้องอ้างอิงราคาอ้างอิง

2. การกำหนด HBA และ HMA จะประกาศในวันที่ 1 และ 15 ของแต่ละเดือน โดยใช้สูตรดังนี้:

• HBA วันที่ 1 = (0.7 * x1) + (0.3 * x2)

X1 = w4 จากสองเดือนก่อนเดือนก่อนหน้า

X2 = w2-w3 จากเดือนก่อนหน้า

• HBA วันที่ 15 = (0.7 * x1) + (0.3 * x2)

X1 = w2-w3 จากเดือนก่อนหน้า

X2 = w4 จากสองเดือนก่อนเดือนก่อนหน้า

ตัวอย่างการป้อนข้อมูลในระบบ ePNBP:

หากราคา FOB ต่ำกว่าราคา HPB จะต้องจ่ายค่าธรรมเนียมเพิ่มเติมจากความแตกต่างระหว่างราคา HPB และ FOB นอกจากนี้ยังต้องคำนวณ/จ่ายภาษีเพิ่มเติมจากความแตกต่างระหว่างราคา HPB และ FOB

อัตราค่าธรรมเนียม

• เริ่มตั้งแต่ปี 2568 อัตราค่าธรรมเนียมสำหรับอุตสาหกรรมในประเทศ ยกเว้นโรงหลอมโลหะ ได้รับการปรับเป็น 14% การปรับนี้สอดคล้องกับกฎกระทรวง ESDM เลขที่ 58.K/HK.02/MEM.B/2022 ซึ่งออกเมื่อวันที่ 11 เมษายน 2565 ("กฎเกี่ยวกับราคาขายถ่านหินเพื่อตอบสนองความต้องการวัตถุดิบ/เชื้อเพลิงในอุตสาหกรรมในประเทศ") ซึ่งกำหนดราคา HBA สำหรับอุตสาหกรรมในประเทศ ยกเว้นโรงหลอมโลหะ ที่ 90 ดอลลาร์สหรัฐ และพระราชกฤษฎีกา (PP) เลขที่ 18/2568 ซึ่งกำหนดอัตราค่าธรรมเนียม 14% สำหรับการขายถ่านหินที่มีราคาถูกกำหนด (คือ HBA 70 ดอลลาร์สหรัฐ และ HBA 90 ดอลลาร์สหรัฐ)

หัวข้อการบรรยาย: การเปลี่ยนแปลงและแนวโน้มของการค้าถ่านหินทั่วโลก

วิทยากร: Dong Huanhuan ที่ปรึกษาอาวุโสของ SMM

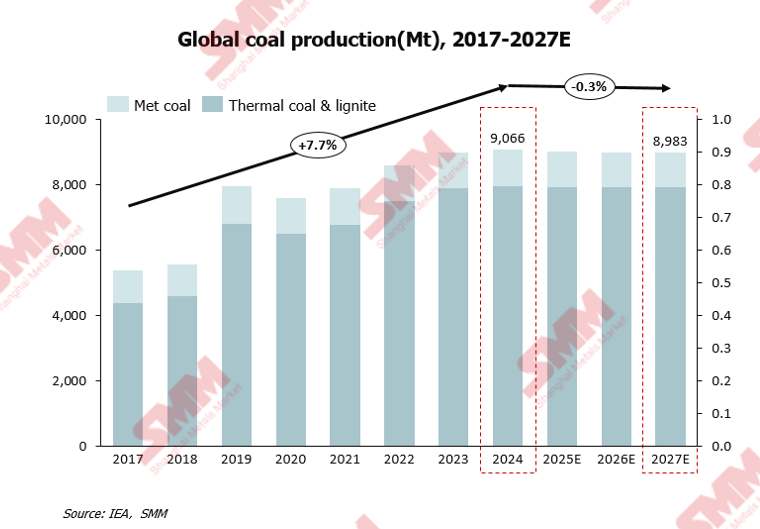

คาดว่าการผลิตถ่านหินทั่วโลกจะลดลงหลังจากบรรลุระดับสูงสุดเป็นประวัติการณ์ในปี 2567

ในปี 2567 การผลิตถ่านหินทั่วโลกเกิน 9,000 ล้านตันเป็นครั้งแรก ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ แต่คาดว่าจะลดลงอย่างค่อยเป็นค่อยไปในปีต่อ ๆ ไป

ปัจจัยที่มีอิทธิพลหลัก ๆ มีดังนี้

การเปลี่ยนผ่านพลังงานทั่วโลกกำลังเร่งความเร็วขึ้น การพัฒนาอย่างรวดเร็วของแหล่งพลังงานหมุนเวียน เช่น พลังงานลมและพลังงานแสงอาทิตย์ กำลังค่อย ๆ แทนที่ถ่านหินเป็นแหล่งผลิตไฟฟ้าหลัก

ด้วยการกำหนดเป้าหมาย "คาร์บอนสองเท่า" แล้ว หลายประเทศทั่วโลก เช่น เยอรมนีและสหราชอาณาจักร ได้จำกัดหรือเลิกใช้ถ่านหินในการทำเหมืองและการใช้งานไปแล้ว

การเปลี่ยนแปลงรูปแบบการพัฒนาเศรษฐกิจโลกและสัดส่วนที่เพิ่มขึ้นของอุตสาหกรรมบริการและอุตสาหกรรมเทคโนโลยีสูง (ซึ่งมีความต้องการพลังงานค่อนข้างต่ำ) ได้ยับยั้งการเติบโตของความต้องการถ่านหินเพิ่มเติม

ก่อนปี 2024 การผลิตถ่านหินทั่วโลกมีแนวโน้มเติบโต แต่คาดว่าจะลดลงภายในปี 2027 ยกเว้นในอินเดีย

ในปี 2025 การผลิตถ่านหินทั้งหมดของจีนคาดว่าจะยังคงมีแนวโน้มเติบโตเล็กน้อย ในขณะที่อินเดียจะยังคงมีการเติบโตอย่างรวดเร็วในอีกหลายปีข้างหน้า กระทรวงถ่านหินของอินเดียได้กำหนดเป้าหมายการผลิตถ่านหิน คือ เพิ่มขึ้นกว่า 40% จากปีงบประมาณ 2025-26 ถึงปีงบประมาณ 2029-30 ในอีกหลายปีข้างหน้า ประเทศผู้ผลิตถ่านหินรายใหญ่ ๆ อื่น ๆ จะยังคงมีแนวโน้มลดลงในการผลิต

หัวข้อการบรรยาย: บทบาทสำคัญของถ่านหินในอุตสาหกรรมซีเมนต์: การเปลี่ยนผ่านพลังงานและความยั่งยืนของห่วงโซ่อุปทาน

ผู้บรรยาย: เรนาร์ด เฉิง ผู้จัดซื้ออาวุโสของ PT Indocement Tunggal Prakarsa Tbk

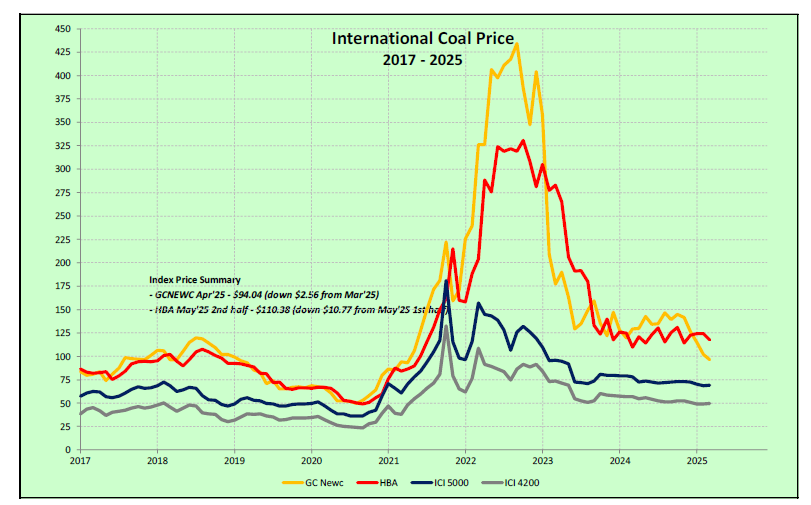

หัวข้อการบรรยาย: แนวโน้มตลาดถ่านหินและราคาทั่วโลก

ผู้บรรยาย: เควิน ลี นักวิเคราะห์วิจัยอาวุโสของ McCloskey

การอภิปรายโต๊ะกลม: ทางสะพานของถ่านหินโลหะ: เกมมิติหลายมิติของภูมิรัฐศาสตร์ การลดการปล่อยคาร์บอน และความต้องการเหล็ก

ผู้ดำเนินรายการ: กี เพห์ ผู้เชี่ยวชาญด้านการเงินพลังงานจากสถาบันวิเคราะห์เศรษฐกิจและการเงินพลังงาน (IEEFA)

ผู้เข้าร่วมประชุม: แบงก์ มันดีรี อินโดนีเซียเดนดี รามดานี รองประธานฝ่ายวิจัยอุตสาหกรรมและภูมิภาค

เอฟเอช คริสติโอโน รองเลขาธิการใหญ่ของ APBI-ICMA

อันเดร บาราฮามิน ผู้ประสานงานการมีส่วนร่วมของชุมชนที่ IRMA

หัวข้อการบรรยาย: การเพิ่มประสิทธิภาพโลจิสติกส์และการขนส่งถ่านหิน: กลยุทธ์ใหม่สำหรับการบูรณาการเทคโนโลยีและความยั่งยืน

ผู้บรรยาย: ฮานิฟ นักวิเคราะห์การขนส่งสินค้าแห้งอาวุโสของ Kpler

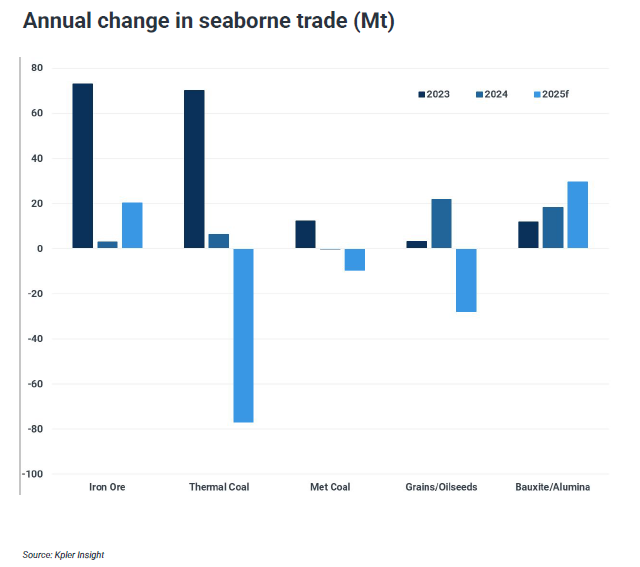

การปรับสมดุลของตลาดถ่านหินแปซิฟิกและผลกระทบต่ออุตสาหกรรมการขนส่งสินค้าแห้ง

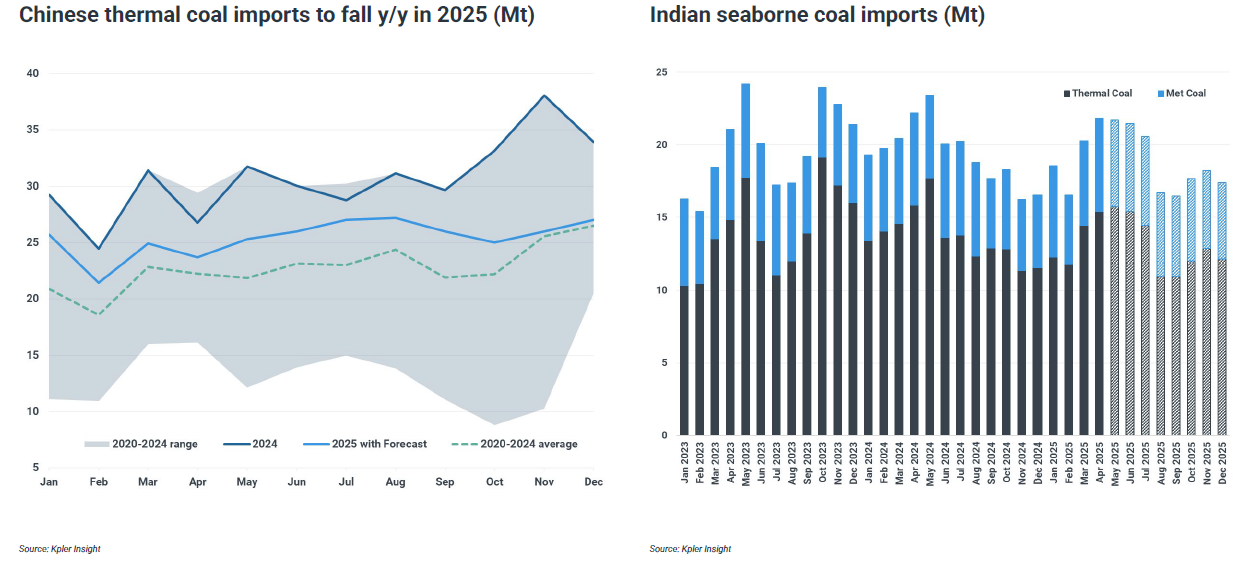

ความต้องการนำเข้าถ่านหินในประเทศหลัก ๆ คาดว่าจะลดลง

เนื่องจากความต้องการถ่านหินเพื่อใช้เป็นเชื้อเพลิงลดลงและอุปทานถ่านหินโลหะบนบกเพิ่มขึ้น การนำเข้าถ่านหินทางเรือคาดว่าจะลดลงในปี 2025

ความต้องการถ่านหินที่ลดลงจะกระทบต่ออุตสาหกรรมการขนส่งทางเรือ

ความต้องการถ่านหินที่ลดลงจะกดดันให้ความต้องการเรือขนส่งสินค้าแห้งลดลง

มีการแนะนำในด้านต่างๆ เช่น สัดส่วนของเรือขนส่งสินค้าแห้งทั่วโลก และการมีส่วนร่วมของสินค้าแห้งต่อความต้องการในการขนส่งทางเรือในปี 2024

รายได้จากเรือจะพยายามหาแรงสนับสนุน

การใช้เรือที่ไม่เพียงพอทำให้ปริมาณการจัดหาเกินความต้องการมากขึ้น และแนวโน้มราคาน้ำมันที่ลดลงทำให้ต้นทุนการขนส่งทางเรือลดลง

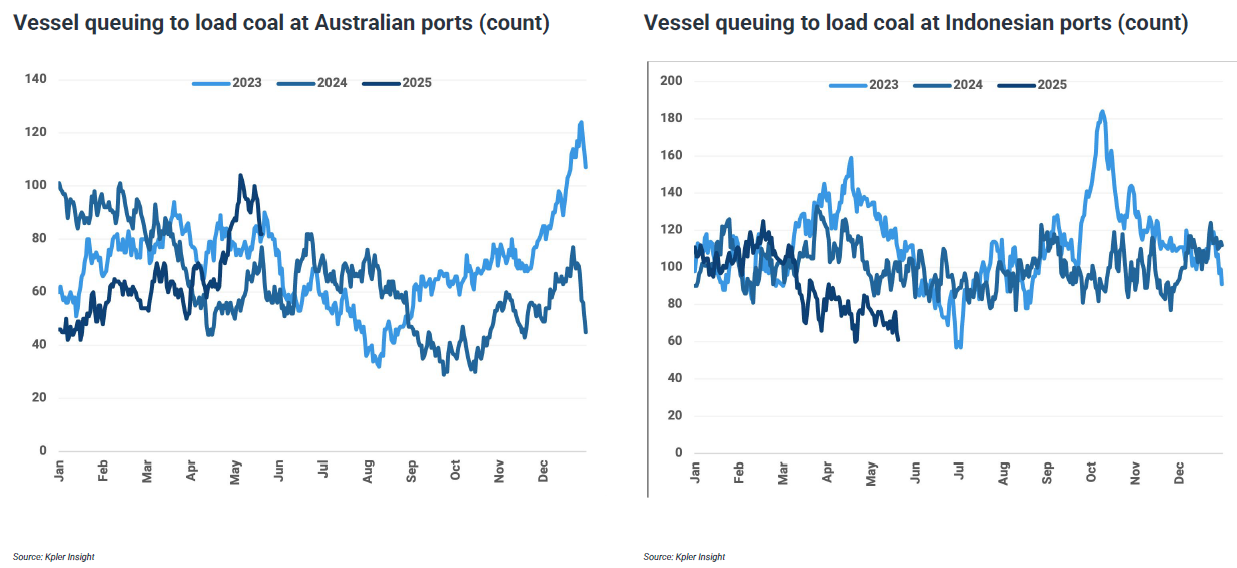

ความล่าช้าในท่าเรือลดลง แต่สาเหตุแตกต่างกัน

การหยุดชะงักของการขนส่งทางเรือที่เกี่ยวข้องกับสภาพอากาศที่ลดลง และความต้องการที่ลดลงทำให้พื้นที่ในท่าเรือเพิ่มขึ้น

เวลาสำหรับการบำรุงรักษาตามกำหนด

เรือที่สร้างขึ้นระหว่างปี 2010-2012 กำลังเข้าสู่การตรวจสอบพิเศษ ซึ่งอาจทำให้อุปทานเรือตึงตัวในอีกสามปีข้างหน้า

มีการหารือเกี่ยวกับเรือขนส่งสินค้าแห้ง รวมถึงเรือที่มีอยู่และเรือที่อยู่ระหว่างการก่อสร้าง รวมถึงสัดส่วนของเรือที่ต้องการการตรวจสอบพิเศษตามปี

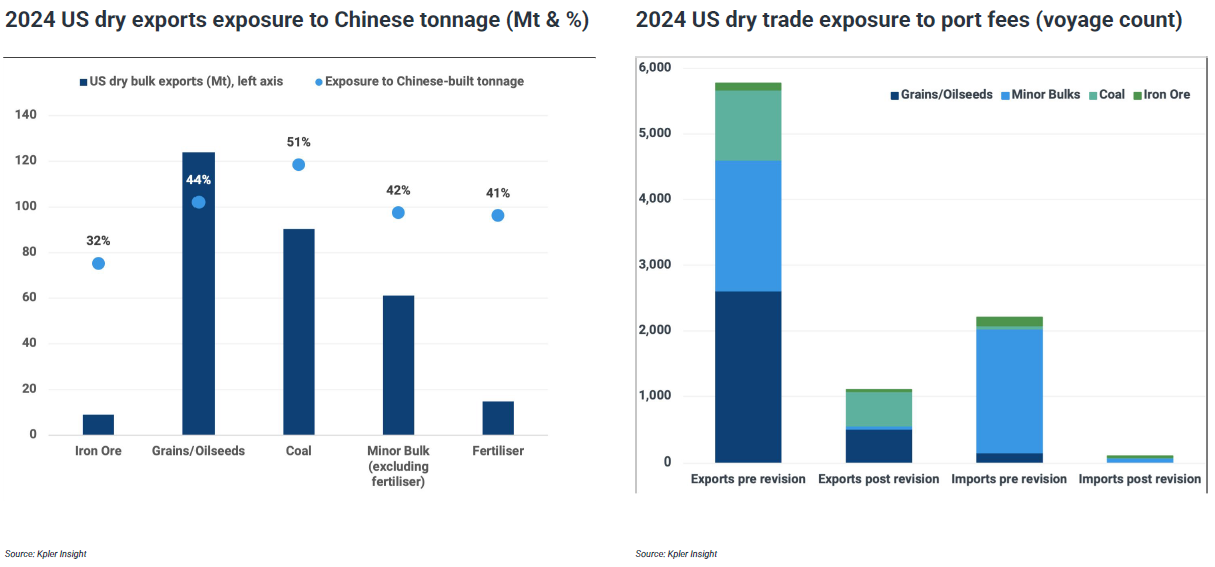

สิ่งที่ค่าธรรมเนียมท่าเรือของสหรัฐฯ อาจทำได้ แต่ไม่ได้ทำ

หากกฎระเบียบเบื้องต้นผ่านการอนุมัติ เกือบครึ่งหนึ่งของการส่งออกถ่านหินและธัญพืชของสหรัฐฯ จะต้องเผชิญกับค่าธรรมเนียมที่เพิ่มขึ้น

ประเด็นสำคัญ

►ประเด็นสำคัญและแนวโน้ม

ความต้องการถ่านหินที่ลดลงส่งผลกระทบต่อการขนส่งทางเรือและรายได้ ในขณะที่เรือที่มีอายุมากขึ้นและการผ่อนคลายนโยบายได้ปรับปรุงสภาพตลาด

• ความต้องการถ่านหินในจีนและอินเดียอยู่ในภาวะซบเซา ซึ่งได้จำกัดการเติบโตของการค้าทางทะเลสำหรับเรือขนส่งสินค้าแห้ง

• ด้วยความต้องการถ่านหินที่ลดลง อัตราการใช้เรือขนาดพานามาแมกซ์และซูปราแมกซ์ลดลง ส่งผลให้ความต้องการในการขนส่งทางเรือลดลง

• รายได้จากเรือกำลังเผชิญกับแรงกดดันในการลดลง ต้นทุนการขนส่งทางเรือลดลงเล็กน้อยจากราคาน้ำมันที่ลดลง

• ความล่าช้าในท่าเรือลดลง และพื้นที่ในท่าเรือเพิ่มขึ้น โดยหลักแล้วเนื่องจากปริมาณการจัดการถ่านหินที่ลดลง

• เรือขนส่งสินค้าแห้งจะเข้าสู่การซ่อมแซมพิเศษในช่วงปี 2568-2570 ซึ่งจะเริ่มจำกัดอุปทานเรือ

การสนทนาโต๊ะกลม: อนาคตของความต้องการถ่านหินเพื่อผลิตไฟฟ้า: การผสมผสานพลังงานของเอเชียและการเพิ่มขึ้นของพลังงานหมุนเวียน

ผู้ดำเนินรายการ: สโมสรการทำเหมืองแร่ดักการ์ตา (Djakarta Mining Club) รองประธาน: เบน ลอว์สัน (Ben Lawson)

ผู้ร่วมอภิปราย: ผู้จัดการและผู้ก่อตั้ง Strategic Point Partners ชาร์ลส์ เจ. ทูมาโซส์ (Charles J. Tumazos)

ประธานฝ่ายความสัมพันธ์อุตสาหกรรมและสมาคมอุตสาหกรรมของเพอร์ฮาปี (Perhapi)อาร์ดี อิชัก (Ardhi Ishak)

รองประธานฝ่ายการค้าระหว่างประเทศ บริษัท อัคการ์วัล โคล คอร์ปอเรชัน จำกัด (Agarwal Coal Corporation Pvt. Ltd)ราจัต ฮันดา (Rajat Handa)

การนำเสนอของผู้ร่วมอภิปราย

5 มิถุนายน

หัวข้อการนำเสนอ: สถานการณ์ตลาดถ่านหินของจีน (ช่วงการนำเสนอตลาดภูมิภาคเอเชีย)

ผู้นำเสนอ: เฟิง ดงบิน (Feng Dongbin) รองผู้จัดการทั่วไป บริษัท เฟินเว่ย ดิจิทัล อินฟอร์เมชัน เทคโนโลยี จำกัด

หัวข้อการนำเสนอ: สถานการณ์ตลาดถ่านหินของอินเดีย (ช่วงการนำเสนอตลาดภูมิภาคเอเชีย)

ผู้นำเสนอ: วาซูเดฟ ปัมนานี (Vasudev Pamnani) ผู้อำนวยการ บริษัท ไอ-เอนเนอร์จี เนเชอรัล รีซอร์ส

01 ภูมิหลังของอุตสาหกรรมถ่านหินของอินเดีย

ประวัติการทำเหมืองถ่านหินของอินเดียย้อนหลังไปกว่า 250 ปี โดยมีต้นกำเนิดในภูมิภาคตะวันออก

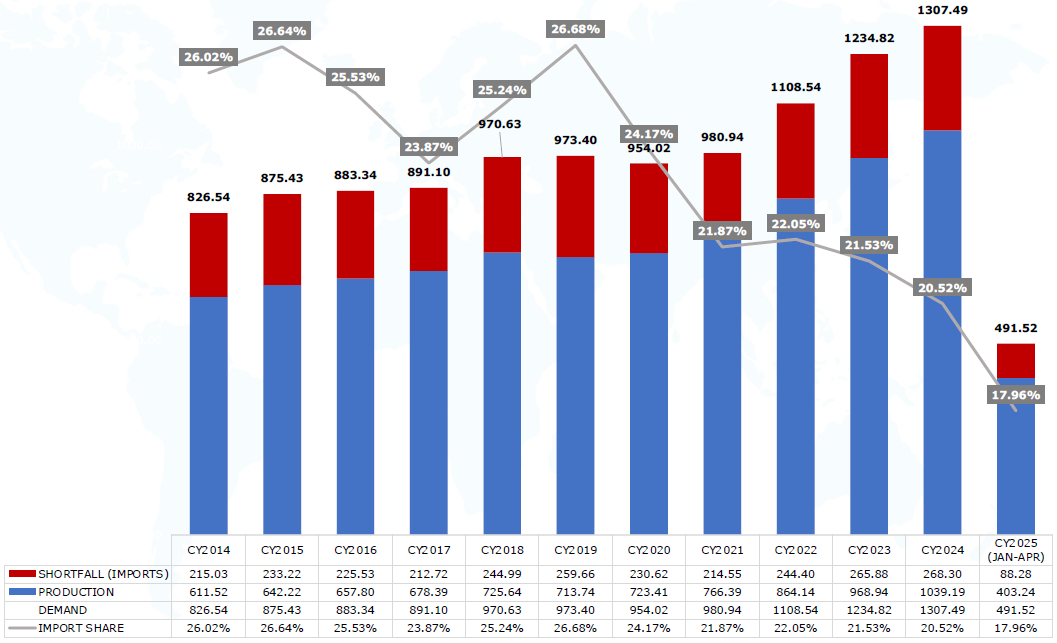

• อินเดียมีปริมาณสำรองถ่านหิน 378,210 ล้านตัน ซึ่งทำให้เป็นประเทศที่มีปริมาณสำรองถ่านหินมากที่สุดในโลกประเทศหนึ่ง

• ในปี 2567 อินเดียอยู่ในอันดับที่สองของโลกในด้านการบริโภคถ่านหิน (1,300 ล้านตัน) การผลิต (1,040 ล้านตัน) และการนำเข้า (268 ล้านตัน)

• แนวโน้มนี้ส่วนใหญ่ยังคงดำเนินต่อไปในช่วงสี่เดือนแรกของต้นปี 2568 โดยมีการบริโภคถ่านหินถึง 492 ล้านตัน

• การผลิตถ่านหินภายในประเทศในช่วงเวลาเดียวกันอยู่ที่ 403 ล้านตัน เพิ่มขึ้น 3% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

• ในทางตรงกันข้าม แนวโน้มการนำเข้าอ่อนแอลง โดยลดลงเหลือ 88 ล้านตัน จากเดือนมกราคมถึงเมษายน 2568 ลดลง 5% จาก 93 ล้านตัน ในช่วงเวลาเดียวกันของปีที่แล้ว

• ความท้าทายหลักที่อินเดียต้องเผชิญในการนำเข้าคือ การเพิ่มขึ้นของการผลิตและการจัดหาภายในประเทศ ปริมาณสินค้าคงคลังสูงที่โรงไฟฟ้า เหมืองแร่ และท่าเรือ รวมถึงผลกระทบเชิงลบจากความต้องการโลกที่อ่อนแอและความตึงเครียดทางการค้าโลก

• ตลาดโลกก็อยู่ภายใต้แรงกดดันเช่นกัน โดยความต้องการถ่านหินลดลงในช่วงต้นปี 2568 เนื่องจากความไม่มั่นคงทางเศรษฐกิจมหภาค

• แม้ว่าราคาถ่านหินจะลดลงสู่ระดับต่ำสุดในรอบหลายปี แต่ความต้องการก็ยังคงซบเซาในช่วงเวลาที่มีการใช้ไฟฟ้าสูงสุดในช่วงฤดูร้อนของอินเดีย

• ตลาดยังคงเปราะบาง แต่นี่ไม่ใช่จุดจบของยุคถ่านหินของอินเดีย

• ถ่านหินยังคงเป็นเสาหลักของภาคพลังงานของอินเดีย และจะยังคงเป็นส่วนประกอบที่สำคัญของโครงสร้างพลังงานของประเทศในปี 2568

02 ความต้องการถ่านหินของอินเดีย

ความต้องการถ่านหินทั้งหมดในอินเดีย (ล้านเมตริกตัน)

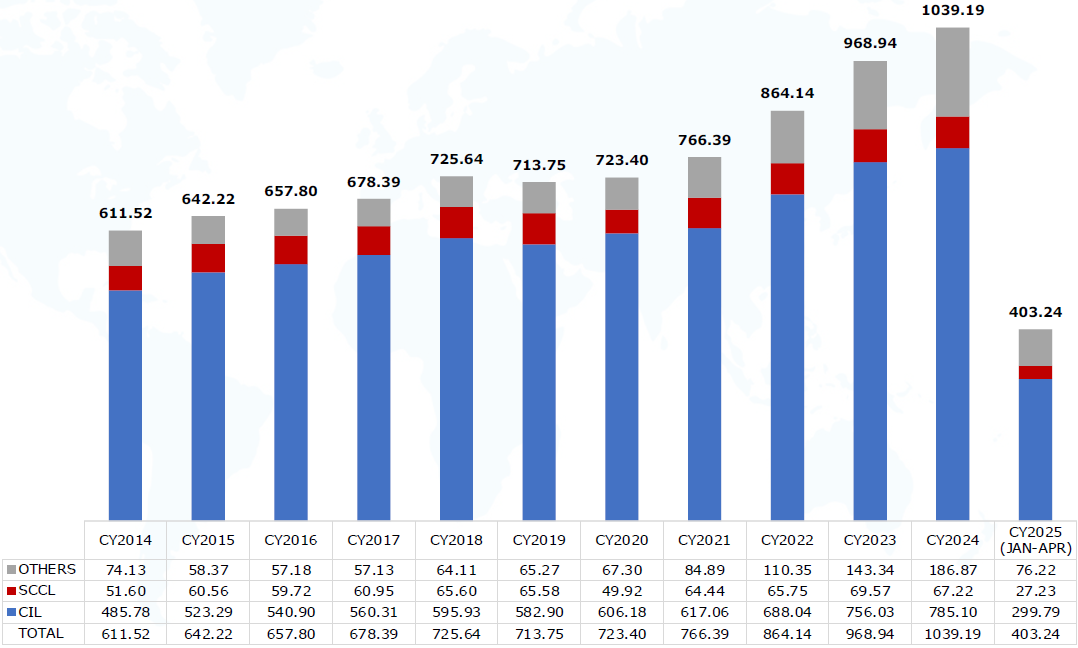

03 การผลิตถ่านหินภายในประเทศของอินเดีย

การผลิตถ่านหินในอินเดีย (ล้านเมตริกตัน)

นอกจากนี้ ยังได้อธิบายถึงมุมมองต่าง ๆ เช่น ถ่านหินที่ส่งจากอินเดียไปยังอุตสาหกรรมต่าง ๆ ปัจจัยขับเคลื่อนความต้องการถ่านหินในอินเดีย และ “เพชรดำ: ถ่านหินสนับสนุนระบบพลังงานของอินเดีย”

หัวข้อการบรรยาย: ภูมิรัฐศาสตร์และการพัฒนาอุตสาหกรรม – ใช้การสร้างกำลังการผลิตเมทานอลในอินโดนีเซียเป็นตัวอย่าง

ผู้บรรยาย: กี เพห์ ผู้เชี่ยวชาญด้านการเงินพลังงานจากสถาบันเศรษฐศาสตร์และการวิเคราะห์ทางการเงินด้านพลังงาน (IEEFA)

ถ่านหินและความมั่นคงทางพลังงาน: ค่าใช้จ่ายเป็นเท่าไหร่?

• เมื่อวันที่ 2 เมษายน 2568 ประธานาธิบดีทรัมป์ของสหรัฐอเมริกาได้ประกาศเรียกเก็บภาษีจากประเทศสมาชิกอาเซียนทั้งหมด: 32% สำหรับอินโดนีเซีย, 46% สำหรับเวียดนาม, 36% สำหรับไทย และ 24% สำหรับมาเลเซีย

• เมื่อแนวโน้มโลกาภิวัฒน์อ่อนแอลง ความมั่นคงทางพลังงานภายในประเทศของอินโดนีเซียจึงกลายเป็นสิ่งที่สำคัญ สำหรับอินโดนีเซียแล้ว การพิจารณาผลิตภัณฑ์ถ่านหินในกระบวนการต่อไป เช่น ไดเมทิลอีเธอร์ (DME) เป็นทางเลือกหนึ่งในการรักษาความมั่นคงทางพลังงานหรือไม่ เป็นคำถามที่คุ้มค่าแก่การศึกษา

โครงการ DME มีค่าใช้จ่ายสูง โดยมีการลงทุนทั้งหมด 3.1 พันล้านดอลลาร์สหรัฐ

ประธานาธิบดีอินโดนีเซีย ปราโบโว สุเบียนโต ได้สั่งการให้หน่วยงานด้านพลังงานดำเนินการโครงการแก๊สซิฟิเคชันถ่านหินเพื่อผลิตไดเมทิลอีเธอร์ (DME) ใน 4 ภูมิภาคของสุมาตราและกาลิมันตันใหม่ โดยมีแผนที่จะลดการนำเข้าแก๊สหุงต้มเหลว (LPG) ด้วยการแปรรูปถ่านหินที่มีพลังงานความร้อนต่ำ

จากการประเมินของสถาบันเศรษฐศาสตร์และการวิเคราะห์ทางการเงินด้านพลังงาน (IEEFA) โรงงาน DME ขนาด 1.4 ล้านเมตริกตันในสุมาตราจะมีค่าใช้จ่าย 2.6 พันล้านดอลลาร์สหรัฐ บวกกับการสูญเสียค่าใช้จ่ายโอกาส 520 ล้านดอลลาร์สหรัฐในช่วงเวลา 10 ปี รวมเป็น 3.1 พันล้านดอลลาร์สหรัฐ

ความเป็นไปได้ทางเศรษฐกิจที่น่าสงสัย

ค่าใช้จ่ายในการลงทุนและค่าใช้จ่ายโอกาสของโรงงาน DME ของอินโดนีเซียจะคิดเป็น 70% ของค่าใช้จ่ายทั้งหมดต่อปีในการนำเข้าแก๊สหุงต้มเหลว (4.3 พันล้านดอลลาร์สหรัฐ) แต่จะผลิตพลังงานได้เพียงเทียบเท่ากับแก๊สหุงต้มเหลว 1 ล้านเมตริกตันเท่านั้นต้นทุนต่อหน่วยพลังงานสำหรับผู้บริโภคจะสูงกว่าแอลพีจีถึง 42%

โรงงานผลิตดีเมทิลอีเธอร์ (DME) ขนาด 1.4 ล้านตัน สามารถทดแทนการนำเข้าแอลพีจีของอินโดนีเซียได้ถึง 15% แต่ความเป็นไปได้ทางเศรษฐกิจยังไม่แน่นอน ตัวอย่างเช่น บริษัท Shanxi Lanhua Group ในประเทศจีนได้หยุดโครงการดีเมทิลอีเธอร์ในปี 2566 เนื่องจากไม่สามารถทำกำไรได้ ซึ่งเป็นหลักฐานที่สนับสนุนข้อเท็จจริงนี้

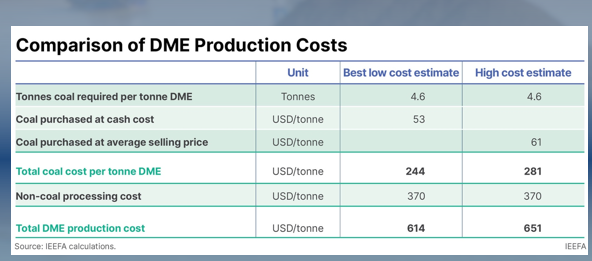

การเปรียบเทียบต้นทุน

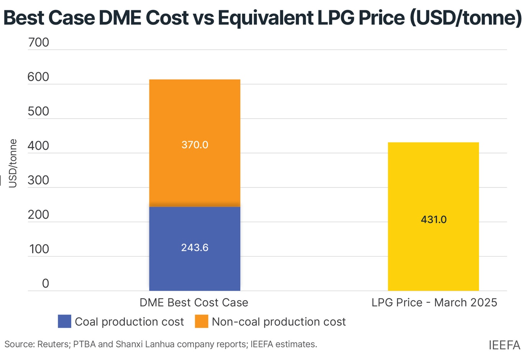

ต้นทุนการผลิตดีเมทิลอีเธอร์หนึ่งตัน โดยใช้ถ่านหิน 4.6 ตัน สามารถคำนวณได้จากต้นทุนตามราคาตลาดหรือราคาขายเฉลี่ย

หากคำนวณจากราคาขายเฉลี่ย ต้นทุนการผลิตดีเมทิลอีเธอร์หนึ่งตันอยู่ที่ 281 ดอลลาร์สหรัฐ หากคำนวณจากต้นทุนเงินสด ต้นทุนถ่านหินต่อตันของดีเมทิลอีเธอร์อยู่ที่ 244 ดอลลาร์สหรัฐ ซึ่งต่ำกว่าวิธีคำนวณจากราคาขายถึง 37 ดอลลาร์สหรัฐ

เมื่อพิจารณาทั้งต้นทุนถ่านหินและต้นทุนที่ไม่ใช่ถ่านหินแล้ว ต้นทุนการผลิตดีเมทิลอีเธอร์โดยประมาณอยู่ที่614-651 ดอลลาร์สหรัฐต่อตัน เมื่อคำนึงถึงปริมาณพลังงานที่ต่ำกว่าของดีเมทิลอีเธร์ เมื่อแปลงเป็นราคาแอลพีจีที่เทียบเท่าแล้ว จะอยู่ที่431 ดอลลาร์สหรัฐต่อตัน

การอภิปรายโต๊ะกลม: บทบาทของถ่านหินในกระบวนการเปลี่ยนแปลงทางพลังงานของประเทศในเอเชีย

ผู้ดำเนินรายการ: ดร. จากคณะนิติศาสตร์ มหาวิทยาลัย HasanuddinLaode M Syarif

ผู้เข้าร่วมอภิปราย: ประธานเจ้าหน้าที่ฝ่ายการเงินของ Kaltim Prima Coal Subhashish Datta

บริษัท AME Mineral Economics Pty Ltd ซึ่งเป็นบริษัทในเครือของ AME Groupประธานฝ่ายวิจัยของ Lloyd Hain

สถาบันการเปลี่ยนแปลงทางพลังงานกรรมการผู้จัดการPutra Adhiguna

กรรมการผู้อำนวยการของ DVK Resources Pte Ltd สิงคโปร์Jeffrey Mulyono

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมเหมืองแร่อินโดนีเซียและการประชุมโลหะสำคัญ 2568