ในงาน2025 SMM (ครั้งที่ 2) Southeast Asia Automotive Supply Chain Conference ซึ่งจัดโดย SMM นายยศพงศ์ ลาออนวล ประธานกิตติมศักดิ์ของสมาคมยานยนต์ไฟฟ้าแห่งประเทศไทย (EVA) และผู้อำนวยการศูนย์วิจัยเทคโนโลยีการเคลื่อนที่และยานยนต์ (MOVE) มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าธนบุรี (KMUTT) ได้แบ่งปันข้อมูลเชิงลึกในหัวข้อ “แนวโน้มของรถยนต์ไฟฟ้าในประเทศไทย”

ภาพรวมของตลาดรถยนต์ไฟฟ้าในอาเซียน

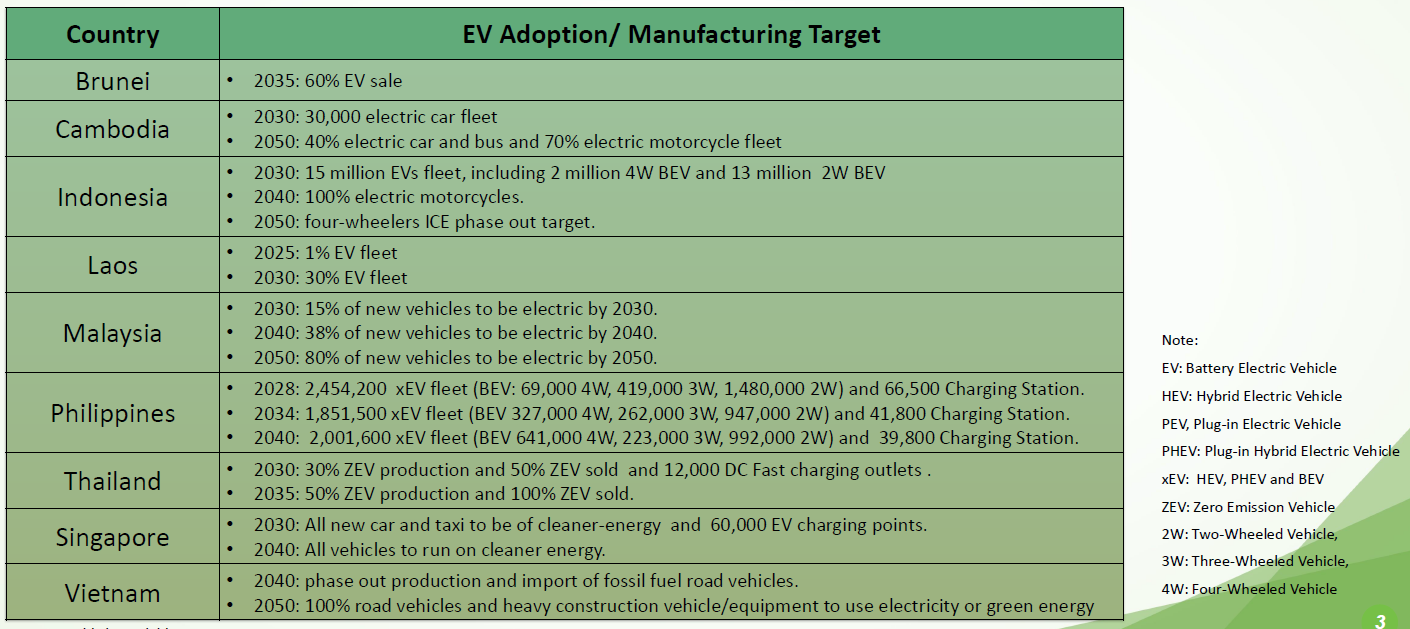

นโยบายส่งเสริมรถยนต์ไฟฟ้าในประเทศอาเซียน

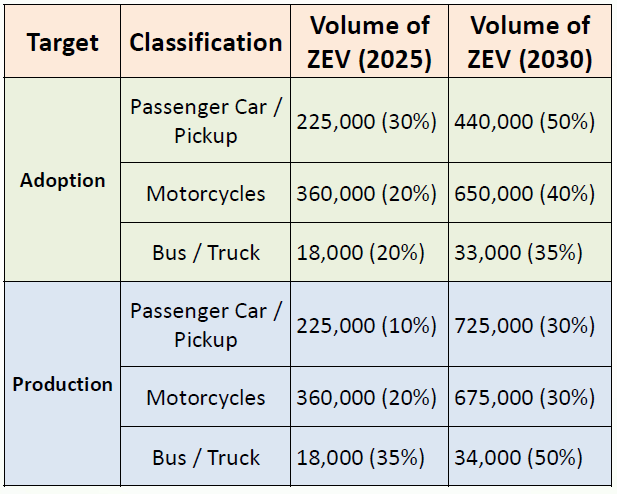

วิสัยทัศน์รถยนต์ไฟฟ้าของประเทศไทย – นโยบาย 30@30

เป้าหมาย

30@30: ภายในปี 2573 ประเทศไทยตั้งเป้าที่จะทำให้รถยนต์ที่ปล่อยมลพิษเป็นศูนย์ (ZEVs) มีสัดส่วน 30% ของการผลิตรถทั้งหมด และมีอัตราการใช้รถยนต์ไฟฟ้าในประเทศถึง 50%

การผลิตจริงในปี 2567

รถยนต์นั่ง: 1,468,997 คัน

รถจักรยานยนต์: 2,426,367 คัน

การผลิตรถยนต์ไฟฟ้าทั้งหมด: 208,506 คัน

เป้าหมายการใช้และการผลิตสำหรับปี 2568 และ 2573

ในจำนวนนี้ รถยนต์ไฟฟ้าที่ใช้แบตเตอรี่ (BEVs): 9,688 คัน (เพิ่มขึ้น 5,807.30% เมื่อเทียบกับปีก่อนหน้า) รถยนต์ไฟฟ้าแบบเสียบปลั๊กไฟ (PHEVs): 7,981 คัน (ลดลง 11.22% เมื่อเทียบกับปีก่อนหน้า) รถยนต์ไฮบริดไฟฟ้า (HEVs): 190,837 คัน (เพิ่มขึ้น 30.58% เมื่อเทียบกับปีก่อนหน้า)

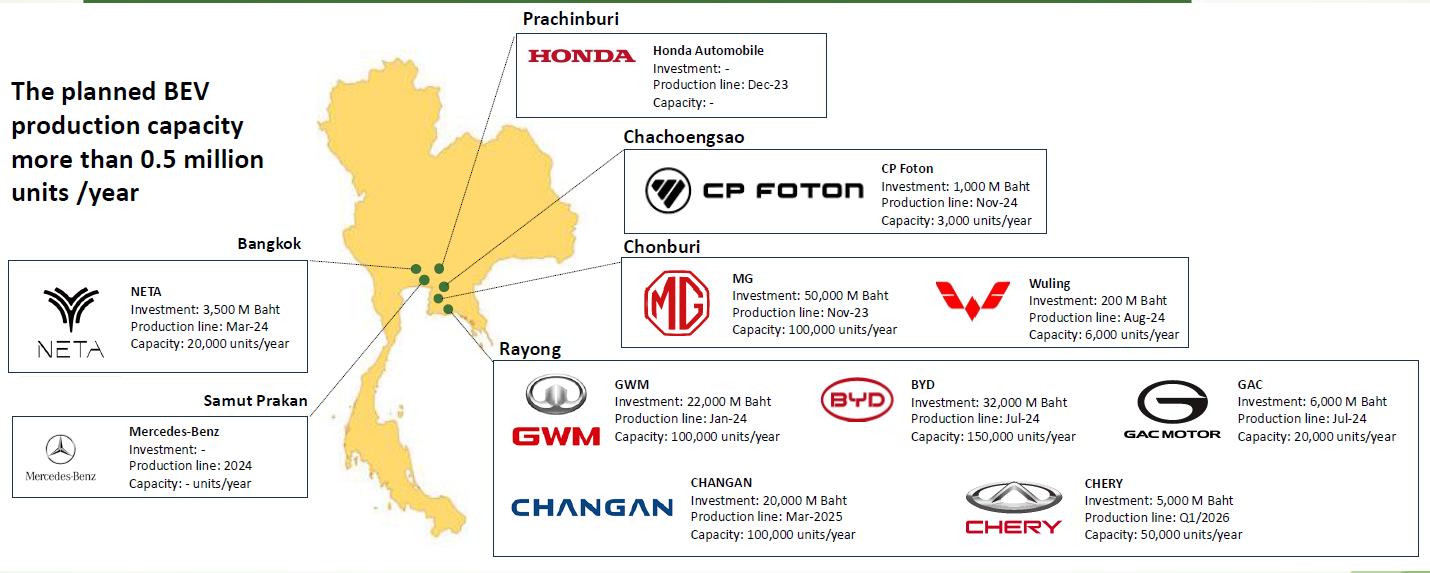

การขยายการลงทุนในการผลิตรถยนต์ไฟฟ้าในประเทศไทย

กำลังการผลิตรถยนต์ไฟฟ้าที่วางแผนไว้เกินกว่า 500,000 คันต่อปี

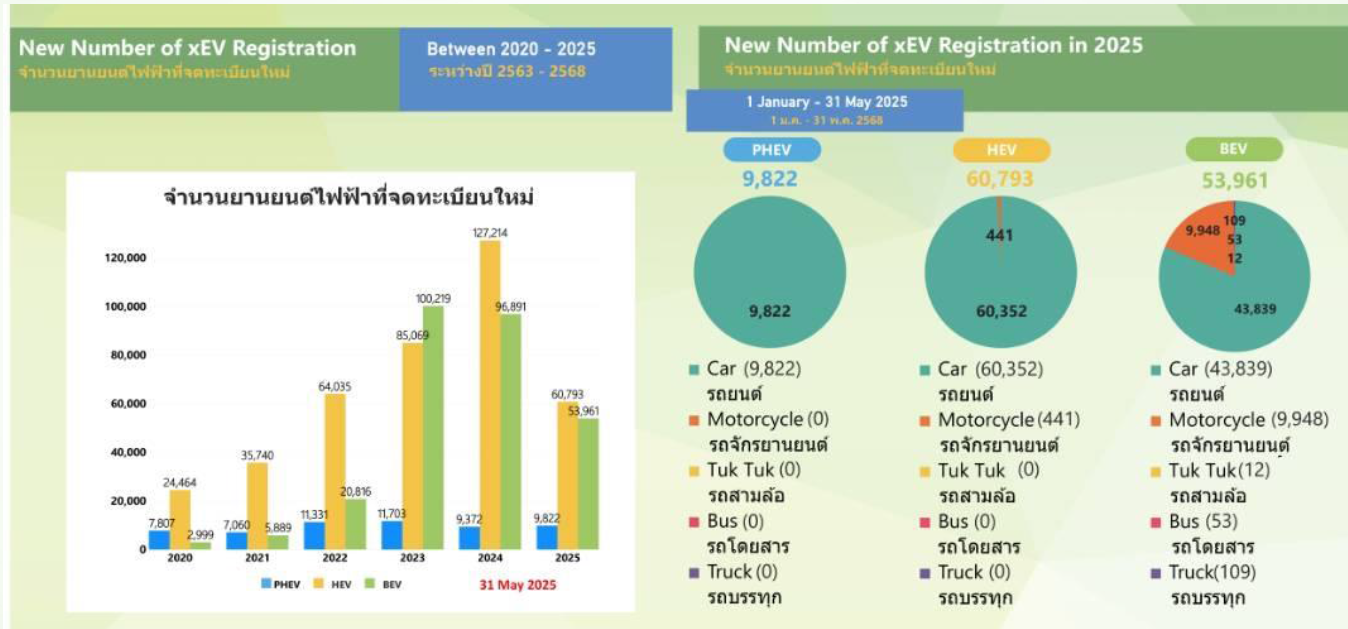

จำนวนรถยนต์ไฟฟ้าประเภทใหม่ที่จดทะเบียนใหม่ในประเทศไทยมีดังนี้:

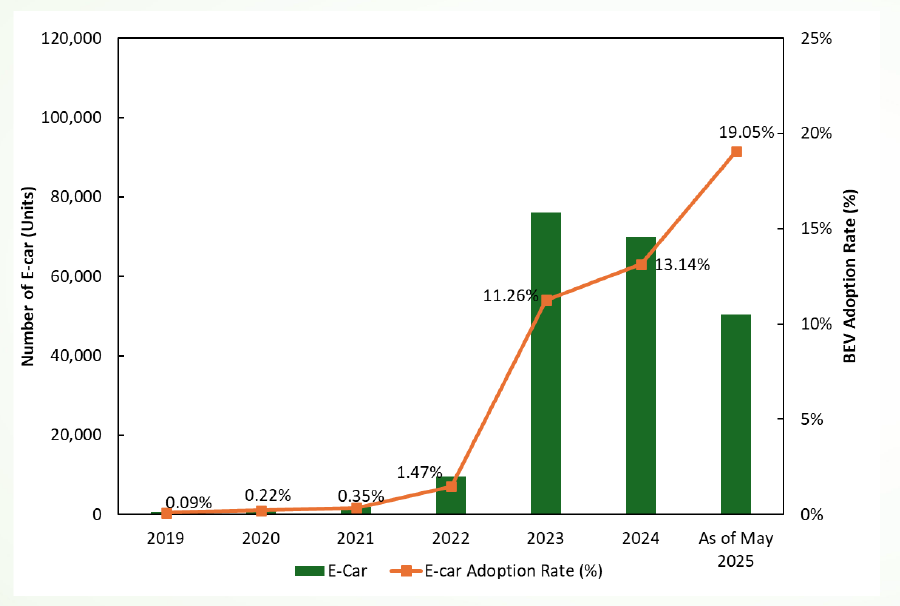

แนวโน้มการใช้รถยนต์ไฟฟ้า (2562-2567)

ก่อนปี 2565 อัตราการใช้รถยนต์ไฟฟ้าอยู่ต่ำกว่า 1% อย่างไรก็ตาม มันได้เพิ่มขึ้นอย่างรวดเร็วจาก 1.47% ในปี 2565 เป็น 11.26% ในปี 2566

คาดว่าภายในเดือนพฤษภาคม 2568 ตัวเลขนี้จะเพิ่มขึ้นเป็น 19% ซึ่งบ่งชี้ถึงการเพิ่มขึ้นอย่างมากของความน่าสนใจและการยอมรับรถยนต์ไฟฟ้าในตลาด

แม้ว่าอัตราการใช้รถยนต์ไฟฟ้าจะเพิ่มขึ้นอย่างต่อเนื่อง แต่จำนวนรถทั้งหมดกลับลดลงเมื่อเทียบกับข้อมูลจากปี 2566 และ 2567 ซึ่งสะท้อนให้เห็นถึงการเปลี่ยนแปลงในโครงสร้างตลาด

โครงสร้างพื้นฐานการชาร์จไฟ – จำนวนเครื่องชาร์จไฟ DC

ตั้งแต่ปี 2566 เป็นต้นมา จำนวนเครื่องชาร์จไฟได้มีจุดเปลี่ยนที่สำคัญ โดยมีการติดตั้งเพิ่มขึ้นอย่างมาก ในปี 2566 จำนวนเครื่องชาร์จไฟได้เพิ่มขึ้น 306.2% เมื่อเทียบกับปีก่อนหน้า

ณ ปี 2566 (ค.ศ. 2023) จำนวนสถานีชาร์จไฟได้เกินเป้าหมายที่คาดการณ์ไว้ในปี 2568 (ค.ศ. 2025) แล้ว อย่างไรก็ตาม ยังคงต้องมีความก้าวหน้าที่สำคัญเพื่อบรรลุเป้าหมายในปี 2573 (ค.ศ. 2030)

สรุป

วิสัยทัศน์รถยนต์ไฟฟ้าของไทย (นโยบาย 30@30)

วิสัยทัศน์รถยนต์ไฟฟ้าของไทย (นโยบาย 30@30) ได้กำหนดเป้าหมายที่ทะเยอทะยานในการบรรลุสัดส่วน 30% ของยานพาหนะปล่อยมลพิษเป็นศูนย์ (ZEVs) ในการผลิตรถทั้งหมดของประเทศ และสัดส่วน 50% ในยานพาหนะที่จดทะเบียนใหม่ภายในปี 2573 (ค.ศ. 2030) เพื่อบรรลุเป้าหมายนี้ รัฐบาลให้เงินอุดหนุนแก่ผู้ผลิตอุปกรณ์ต้นทาง (OEMs) ที่ผลิตรถยนต์ รถกระบะ และรถจักรยานยนต์

กำลังการผลิตและผลการดำเนินงานของตลาดในปี 2567 (ค.ศ. 2024)

กำลังการผลิตประจำปีที่วางแผนไว้สำหรับรถยนต์ไฟฟ้าเกิน 500,000 คัน ในขณะที่การผลิตจริงในปี 2567 (ค.ศ. 2024) อยู่ที่ 9,688 คัน ซึ่งเพิ่มขึ้นถึง 58 เท่าเมื่อเทียบกับทั้งปี 2566 (ค.ศ. 2023) แม้ว่ายานพาหนะที่ใช้เครื่องยนต์สันดาปภายในจะยังคงครองตลาด แต่อัตราการเติบโตของรถยนต์ไฟฟ้าที่ใช้แบตเตอรี่ (BEVs) และรถยนต์ไฟฟ้าแบบไฮบริด (HEVs) นั้นรวดเร็วมาก โดยมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ของ BEVs อยู่ที่ 138% ตั้งแต่ปี 2563 (ค.ศ. 2020) ถึง 2567 (ค.ศ. 2024) ภายในปี 2567 (ค.ศ. 2024) อัตราการเจาะตลาดของรถยนต์ไฟฟ้าสี่ล้อได้ถึง 13%

การพัฒนาโครงสร้างพื้นฐาน

ภายในปี 2567 (ค.ศ. 2024) อัตราส่วนของรถยนต์นั่งไฟฟ้าต่อสถานีชาร์จไฟอยู่ที่ 28 และจำนวนสถานีชาร์จไฟแบบ DC ได้เกินเป้าหมายในปี 2568 (ค.ศ. 2025) ไปแล้ว 40% สถานีชาร์จไฟเหล่านี้ส่วนใหญ่กระจายอยู่ในสถานที่ต่างๆ เช่น สถานีบริการน้ำมัน ห้างสรรพสินค้า และอาคารสำนักงาน

ความท้าทายที่ต้องเผชิญ

ในตลาดรถยนต์ไฟฟ้าสี่ล้อของไทย ผู้ผลิตอุปกรณ์ต้นทางจากจีนได้ครองตำแหน่งผู้นำแล้ว และได้รับประโยชน์จากนโยบาย 30@30 เพื่อเพิ่มขีดความสามารถในการแข่งขันของอุตสาหกรรมยานยนต์ในประเทศ ผู้ผลิตชิ้นส่วนยานยนต์ในประเทศควรรวมตัวเข้ากับห่วงโซ่อุปทานระดับโลกอย่างแข็งขัน และร่วมมือกับผู้ผลิตอุปกรณ์ต้นทางจากจีนเพื่อปรับปรุงขีดความสามารถในการแข่งขันด้านราคา และเพิ่มขีดความสามารถทางเทคโนโลยี

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมห่วงโซ่อุปทานยานยนต์เอเชียตะวันออกเฉียงใต้ SMM (ครั้งที่ 2) ปี 2568 (ค.ศ. 2025)