เมื่อวันที่ 13 มิถุนายน ที่ การประชุมอุตสาหกรรมโลหะหายาก SMM (ครั้งที่ 13) ประจำปี 2025 - ฟอรั่มแอนทิโมนี ซึ่งจัดโดย บริษัท ซันดง ฮูมง สเมลติ้ง จำกัด และ บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด (SMM) นายอี้ เซียวโปว์ ที่ปรึกษาอาวุโส/วิศวกรอาวุโส จากศูนย์ตรวจสอบและกำกับดูแลคุณภาพแห่งชาติสำหรับผลิตภัณฑ์แบตเตอรี่พลังงานและการจัดเก็บพลังงาน ได้แบ่งปันข้อมูลเชิงลึกเกี่ยวกับ "พื้นฐานของอุปทานและอุปสงค์ในตลาดแบตเตอรี่ และการประยุกต์ใช้และการพัฒนาของโลหะแอนทิโมนีในแผ่นโลหะผสมตะกั่ว-แอนทิโมนีสำหรับแบตเตอรี่"

I. การวิเคราะห์ตลาดการใช้งานแบตเตอรี่ตะกั่ว-กรด

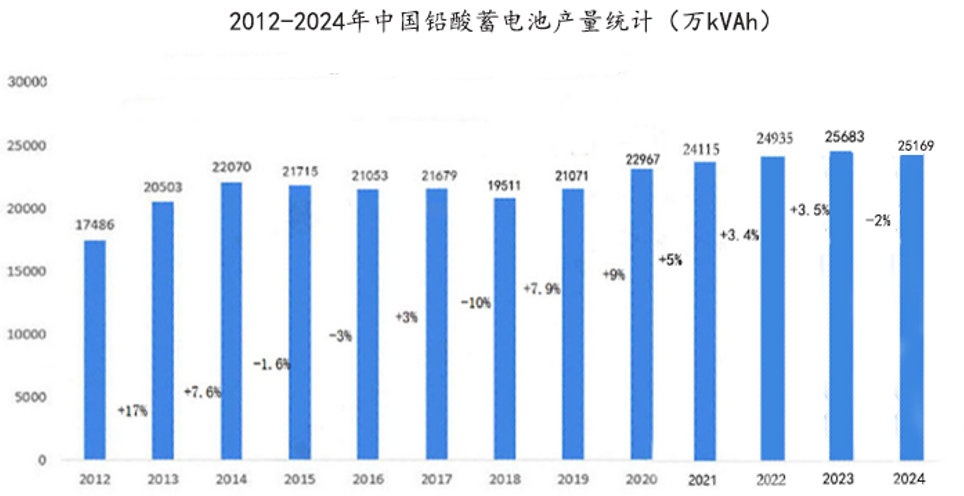

1. ปริมาณการผลิตทั้งหมด

2. สัดส่วนของผลิตภัณฑ์หลัก

►ประเภทพลังงาน: รถจักรยานยนต์ไฟฟ้าสองล้อ, รถจักรยานยนต์ไฟฟ้าสามล้อ, รถยนต์ไฟฟ้าสี่ล้อ; องค์กรชั้นนำ: เทียนเนิง, ชิลเว่, ซูไป, จิงจิ่ว, ซูจง, หัวจู

►ประเภทสตาร์ท: รถยนต์, รถเกษตรกรรม, รถจักรยานยนต์, เรือ, รถไฟดีเซล; องค์กรชั้นนำ: แคมเมล, เฟิงฟาน, เล่อฉ์, จูเจียง, จีเอส ยูอาซ่า

►ประเภทพลังงานสำรอง: ไฟฟ้า, โทรคมนาคม, ยูพีเอส, ศูนย์ข้อมูล; องค์กรชั้นนำ: นาราดา, เล่อฉ์, ชวงเดิง, แซคเร็ด ซัน, รุยด้า, วิชัน

►ประเภทเก็บพลังงาน: สถานีไฟฟ้าพลังงานเก็บพลังงาน (ESS), ESS อุตสาหกรรมและพาณิชยกรรม, ESS ครัวเรือน; องค์กรชั้นนำ: นาราดา, เล่อฉ์, ชวงเดิง, แซคเร็ด ซัน, หัวฟู่

3. สถานการณ์ตลาด

ในช่วงไม่กี่ปีที่ผ่านมา ด้วยการปรากฏตัวและการใช้งานอย่างต่อเนื่องของแบตเตอรี่ประเภทใหม่ต่าง ๆ ตลาดแบตเตอรี่ตะกั่ว-กรดแบบดั้งเดิมได้เผชิญกับความท้าทายอย่างรุนแรง

สถานการณ์โดยรวม: แบตเตอรี่ลิเธียมได้เข้ายึดครองตลาดอย่างรวดเร็ว; แบตเตอรี่โซเดียม-ไอออนพร้อมที่จะเติบโต; แหล่งพลังงานประเภทใหม่อื่น ๆ ก็รอคอยโอกาสของตนเองอย่างกระตือรือร้น

ตลาดรถยนต์

ณ ปี 2024 ปริมาณรถยนต์ในประเทศอยู่ที่ประมาณ 353 ล้านคัน โดยรถยนต์พลังงานใหม่ (NEV) คิดเป็น 8.9%; ทั่วโลก ปริมาณรถยนต์อยู่ที่ 1,600 ล้านคัน โดยรถยนต์พลังงานใหม่ (NEV) คิดเป็น 3%

►การวิเคราะห์ตลาด

Ø อัตราการเติบโตของความต้องการตลาดสำหรับรถยนต์เครื่องยนต์สันดาปภายในจะลดลงในช่วงสามปีข้างหน้า

Ø รถยนต์ไฟฟ้าแบบขยายระยะทางและแบบเสียบปลั๊กได้กลายเป็นกระแสหลักในการพัฒนาของรถยนต์พลังงานใหม่ (NEV)

Ø ปัจจุบัน รถยนต์ที่ใช้เครื่องยนต์สันดาปภายใน 98% ยกเว้นรถบรรทุกหนักที่จอดอยู่ ใช้แบตเตอรี่ตะกั่ว

Ø แบตเตอรี่ลิเธียมมีสัดส่วนสูงสุดในรถยนต์พลังงานใหม่ โดยมีแบตเตอรี่ตะกั่วเป็นตัวเสริม

Ø การพัฒนาด้านระบบไฟฟ้าและการขับขี่อัตโนมัติของรถยนต์ในอีกสามถึงห้าปีข้างหน้าจะส่งผลกระทบอย่างมากต่อตลาดแบตเตอรี่ตะกั่ว-กรดแบบดั้งเดิม

Ø ลักษณะความต้องการ: ความปลอดภัย ความสามารถในการสตาร์ท ความสามารถในการรับการชาร์จ ความทนทานต่อการสั่นสะเทือน ความทนทานต่ออุณหภูมิต่ำ ความทนทานต่ออุณหภูมิสูง อายุการใช้งาน และราคา

Ø แบตเตอรี่โซเดียมไอออนเริ่มเข้าสู่ตลาด

รถจักรยานยนต์ไฟฟ้า

ในปี 2567 ยอดขายรถจักรยานยนต์ไฟฟ้าทั้งหมดในประเทศอยู่ที่ประมาณ 49.5 ล้านคัน ลดลง 11.6% เมื่อเทียบกับปีก่อนหน้า ในขณะที่ยอดขายในต่างประเทศอยู่ที่ประมาณ 18.77 ล้านคัน เพิ่มขึ้น 24.8% เมื่อเทียบกับปีก่อนหน้า ณ สิ้นเดือนธันวาคม 2567 จำนวนรถจักรยานยนต์ไฟฟ้าในตลาดจีนอยู่ที่ประมาณ 400 ล้านคัน

►การวิเคราะห์ตลาด

Ø ปัจจุบัน แบตเตอรี่ตะกั่ว-กรดมีสัดส่วนตลาดมากกว่า 87% แบตเตอรี่ลิเธียมมีสัดส่วนประมาณ 11% และแบตเตอรี่โซเดียมไอออนมีสัดส่วนน้อยกว่า 2%

Ø แนวโน้มยังคงเป็นไปในทางที่เอื้ออำนวยต่อแบตเตอรี่ตะกั่ว-กรด เนื่องจากมีความต้องการแบตเตอรี่ที่มีความปลอดภัยสูงกว่าแบตเตอรี่ลิเธียม และแบตเตอรี่โซเดียมไอออนกำลังเป็นคู่แข่งที่แข็งแกร่ง

รถสามล้อไฟฟ้าและรถยนต์ไฟฟ้าความเร็วต่ำสี่ล้อ

ณ สิ้นปี 2567 จำนวนรถสามล้อไฟฟ้าทั่วประเทศอยู่ที่ประมาณ 70 ล้านคัน ในปี 2567 ยอดขายรถยนต์ไฟฟ้าความเร็วต่ำสี่ล้อในจีนอยู่ที่ประมาณ 302,000 คัน ลดลง 8.5% เมื่อเทียบกับปีก่อนหน้า คาดว่าตลาดจะยังคงลดลงต่อไปในปี 2568 โดยการพัฒนาในอนาคตขึ้นอยู่กับนโยบายและมาตรฐานที่เกี่ยวข้อง

►การวิเคราะห์ตลาด

Ø แบตเตอรี่ตะกั่ว-กรดมีสัดส่วนประมาณ 60% ของตลาดรถสามล้อไฟฟ้าและรถยนต์ไฟฟ้าความเร็วต่ำสี่ล้อ โดยแบตเตอรี่ลิเธียมเพิ่มสัดส่วนขึ้นเป็น 40% และแบตเตอรี่โซเดียมไอออนมีสัดส่วน 0.5%

Ø สำหรับรถยนต์ไฟฟ้าอื่น ๆ รวมถึงรถยกไฟฟ้า รถขนส่งสินค้าไฟฟ้า รถบรรทุกแบนไฟฟ้า และรถท่องเที่ยวชมวิวไฟฟ้า แบตเตอรี่ลิเธียมมีสัดส่วนประมาณ 80% ของตลาด แบตเตอรี่ตะกั่ว-กรดมีสัดส่วนประมาณ 20% และแบตเตอรี่โซเดียมไอออนมีสัดส่วน 0.3%

II. การใช้โลหะแอนติโมนีในแบตเตอรี่ตะกั่วกรด

1. ความสำคัญของโลหะแอนติโมนี

โลหะหายาก: แอนติโมนีมีปริมาณที่พบน้อยมากในเปลือกโลก คือเพียง 2 ส่วนต่อ 10 ล้านส่วน ส่วนใหญ่พบในแร่ซัลไฟด์ที่เรียกว่า สติบไนต์ (Sb2S3) ณ ปี 2567 (ค.ศ. 2024) ปริมาณแอนติโมนีสำรองทั่วโลกอยู่ที่ 2.255 ล้านตัน โดยจีนมีปริมาณ 670,000 ตัน คิดเป็น 29.7% และเป็นอันดับ 1 ของโลก

โลหะเชิงกลยุทธ์: แอนติโมนีเป็นที่รู้จักในฐานะ "วิตามิน" ของอุตสาหกรรม มีบทบาทที่ขาดไม่ได้ในอุตสาหกรรมพลังงานใหม่และอุตสาหกรรมทางทหาร

2. การใช้ประโยชน์หลักของโลหะแอนติโมนี

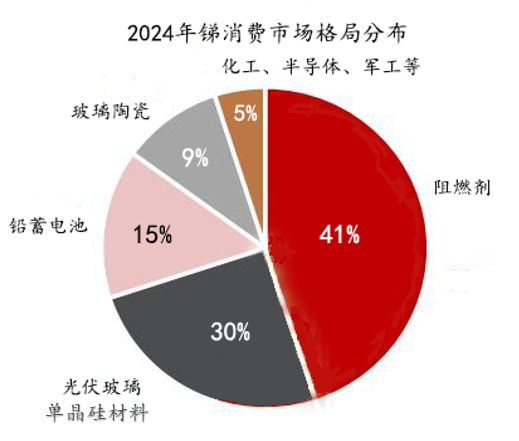

►สารหน่วงไฟ: แอนติโมนีไตรออกไซด์ เมื่อผสมกับสารหน่วงไฟที่มีสารฮาโลเจน จะกลายเป็นวัสดุหน่วงไฟที่ไม่สามารถแทนที่ได้ ซึ่งใช้กันอย่างแพร่หลายในอุตสาหกรรมต่าง ๆ เช่น พลาสติก ยาง สิ่งทอ และเส้นใยเคมี

►การผลิตไฟฟ้าจากแสงอาทิตย์: แก้ว PV: สารประกอบแอนติโมนีและโซเดียมไพโรแอนติโมเนตใช้เป็นสารช่วยในการกลั่นแก้วเพื่อเพิ่มความโปร่งใส แผงซิลิคอนโมโนคริสตัล: การเติมแอนติโมนีจะเพิ่มอัตราการตกตะกอนของออกซิเจน ปรับปรุงคุณภาพผลึก และเพิ่มประสิทธิภาพการแปลงพลังงานแสงเป็นไฟฟ้า

►แบตเตอรี่ตะกั่วกรด: โลหะผสมตะแกรง, ชิ้นส่วน และสารเติมแต่ง (แอนติโมนีไตรออกไซด์)

►วัสดุเซมิคอนดักเตอร์: แอนติโมนีบริสุทธิ์สูงและสารประกอบของมันใช้เป็นสารเติมแต่งในแผ่นซิลิคอนชนิด n ที่มีความนําไฟฟ้าสูงมาก (สำหรับไดโอด เครื่องตรวจจับอินฟราเรด อิเล็กทรอดฮอลล์ ฯลฯ)

►แก้วเซรามิก: พอร์ซเลน: ใช้เป็นสารเพิ่มความแข็งและความทนทานต่อการสึกหรอสำหรับเคลือบเงา แก้ว: ใช้เป็นสารให้สี สารเสริมความแข็งแรง และสารทนความร้อน

►การใช้งานเชิงกลยุทธ์ทางทหาร: อาวุธนิวเคลียร์ จรวด หัวรบขีปนาวุธ กระสุน ประทัดส่องสว่าง ลำกล้องปืน แว่นตานิรภัยกลางคืน เซ็นเซอร์อินฟราเรด ออปติกแม่นยำ ปืนเลเซอร์เล็งเป้าหมาย ฯลฯ

► วัสดุโลหะผสม: สารเสริมและสารยับยั้งการกัดกร่อนสำหรับตลับลูกปืน เกียร์ ท่อส่งเคมี ปลอกหุ้มสายเคเบิล ฯลฯ

► วัสดุเคมี: สารทำให้เสถียรและตัวเร่งปฏิกิริยาสำหรับสารประกอบโพลีเอสเตอร์และโพลีเอทิลีนเทเรฟทาเลต

3. การผลิตและราคาของโลหะแอนติโมนี

► การผลิตที่จํากัด: ณ ปี 2567 (ค.ศ. 2024) การผลิตโลหะแอนติโมนีของจีนอยู่ที่ 72,000 ตัน ลดลง 10.3% เมื่อเทียบกับปีก่อนหน้า โดยมีอัตราการใช้กําลังการผลิตอยู่ที่ 33% ซึ่งถูกจํากัดด้วยปริมาณวัตถุดิบที่ไม่เพียงพอความต้องการในปี 2024 อยู่ที่ 97,100 ตันเมตริก ส่วนใหญ่มาจากการขยายตัวของระบบ PV และวัสดุทนไฟ ซึ่งเพิ่มความต้องการโลหะแอนติโมนี

► การเพิ่มขึ้นอย่างมากของการนำเข้าแอนติโมนี: ตามสถิติศุลกากร การนำเข้าแร่และผงเข้มข้นแอนติโมนีของจีนอยู่ที่ 51,080.2 ตันเมตริก ในปี 2024 เพิ่มขึ้น 46.0% เมื่อเทียบกับปีก่อนหน้า

► ราคาเพิ่มขึ้น: ความไม่สมดุลระหว่างอุปทานและอุปสงค์ที่เพิ่มขึ้นทำให้ราคาสูงขึ้น

► แนวโน้มการพัฒนา: A. รัฐเพิ่มความเข้มงวดในการกำกับดูแลอุตสาหกรรมและการควบคุมการส่งออก B. อุปทานทรัพยากรแอนติโมนีอาจยังคงตึงตัวต่อไป C. ความต้องการในการใช้งานในภาคล่างมีแนวโน้มเพิ่มขึ้นอย่างแข็งแกร่ง D. เทคโนโลยีปรับโครงสร้างห่วงโซ่คุณค่า โดยสถานการณ์การใช้งานเปลี่ยนไปสู่ระดับสูง (PV, ทหาร, แบตเตอรี่) E. ช่องว่างระหว่างอุปทานและอุปสงค์ของแอนติโมนีจะขยายตัวในปี 2025 F. ราคาอาจยังคงเพิ่มขึ้น G. เทคโนโลยีการรีไซเคิลแอนติโมนีดีขึ้น มีอัตราการรีไซเคิลเพิ่มขึ้น

4. การใช้แอนติโมนีโลหะในแบตเตอรี่ตะกั่วกรด

► ประวัติการใช้งาน

a. ในปี 1859 กาสตอง แพลนต์ ชาวฝรั่งเศสได้ประดิษฐ์แบตเตอรี่ตะกั่วกรด (แผ่นตะกั่วสองแผ่นแช่ในกรดกำมะถันเจือจางสามารถสร้างกระแสไฟฟ้าได้)

b. ในปี 1881 คามิลล์ ฟอร์ ชาวฝรั่งเศสได้ประดิษฐ์แผ่นแปะ (แบตเตอรี่ตะกั่วกรดที่ชาร์จใหม่ได้ซึ่งมีแผ่นตะกั่วเคลือบด้วยตะกั่วออกไซด์)

c. ในปี 1882 เซลลอน ชาวอังกฤษได้ประดิษฐ์ตะแกรงโลหะผสมตะกั่ว-แอนติโมนี (มีปริมาณแอนติโมนี 5%-7% เพิ่มความแข็งแรง การนำไฟฟ้า และอายุการใช้งานของแผ่น)

d. ทศวรรษ 1950-1970: โลหะผสมตะกั่ว-แอนติโมนี-สารหนู (มีปริมาณแอนติโมนี 3%-5% แก้ปัญหาการสูญเสียน้ำและการคายประจุด้วยตัวเอง)

e. ทศวรรษ 1980-1990: โลหะผสมตะกั่ว-แอนติโมนี-สารหนู-ดีบุก (มีปริมาณแอนติโมนี 1.5%-2% แก้ปัญหาการสูญเสียน้ำ ความต้านทานภายใน และการคายประจุด้วยตัวเอง)

f. ตั้งแต่ทศวรรษ 1990 เป็นต้นมา: การใช้แบตเตอรี่วาล์วควบคุม (ค่อย ๆ แทนที่ตะแกรงโลหะผสมตะกั่ว-แอนติโมนี) โลหะผสมตะกั่ว-แอนติโมนี-สารหนู-ดีบุก-ทองแดง-ซีลีเนียม (กำมะถัน) (มีปริมาณแอนติโมนี 0.5%-1% แก้ปัญหาการสูญเสียน้ำ การคายประจุด้วยตัวเอง และการกัดกร่อน)

► สถานะการใช้งานในปัจจุบัน

a. ตะแกรงตะกั่ว-สารหนู: ตะแกรงแบตเตอรี่น้ำ (สำหรับแบตเตอรี่สตาร์ทรถยนต์, แบตเตอรี่สตาร์ทรถเกษตรกรรม, แบตเตอรี่รถยก, แบตเตอรี่พลังงานรถสามล้อไฟฟ้า และแบตเตอรี่สตาร์ทรถจักรยานยนต์)

b. การใช้งานชิ้นส่วนตะกั่ว: เสาเทอร์มินัล, เทอร์มินัล, บัสบาร์ และแถบเชื่อมต่อ

c. แผ่นตะแกรงตะกั่ว-แคลเซียม: ไตรออกไซด์สารหนู (สารเติมแต่งสำหรับวัสดุที่มีการทำงานเชิงบวก เพื่อแก้ปัญหาการเคลือบผิวของแผ่นที่ใช้ในวงจรลึก คือ การแก้ปัญหา "ผลกระทบจากการไม่มีสารหนู" ของแผ่น)

►ปริมาณการใช้

a. แท่งสารหนู: ประมาณ 10,000 ตันต่อปี

b. ไตรออกไซด์สารหนู: ประมาณ 2,000 ตันต่อปี

►แนวโน้มการใช้ในอนาคต

a. การใช้แท่งสารหนูจะลดลงอย่างค่อยเป็นค่อยไป (แบตเตอรี่รถยกและแบตเตอรี่รถสามล้อไฟฟ้ากำลังถูกแทนที่ด้วยแบตเตอรี่ลิเธียมไอออนและแบตเตอรี่โซเดียมไอออน)

b. การใช้ไตรออกไซด์สารหนูจะคงที่โดยพื้นฐาน

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมอุตสาหกรรมโลหะหายาก SMM (ครั้งที่ 13) ปี 2025