เมื่อวันที่ 13 มิถุนายน ณ งานประชุมอุตสาหกรรมโลหะธาตุน้อย SMM (ครั้งที่ 13) ประจำปี 2025—เวทีสนทนาเรื่องแอนติโมนี ซึ่งจัดโดย บริษัท ซันดง ฮูมง สเมลติ้ง จำกัด และ บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด นายเทียนหง เจิ้ง นักวิเคราะห์อุตสาหกรรม PV ของ SMM ได้กล่าวบรรยายในหัวข้อ "สถานะปัจจุบันและแนวโน้มของอุตสาหกรรมแก้ว PV"

สถานการณ์ราคาแก้ว PV ในประเทศปัจจุบัน

สถานะและการทบทวนราคาแก้ว PV ของจีน

ในปี 2025 ความสามารถในการผลิตแก้ว PV ใหม่ของจีนเพิ่มขึ้นอย่างรวดเร็ว เนื่องจากสภาพตลาดที่เอื้ออำนวยในช่วงต้นปี แต่หลังจากความต้องการพุ่งสูงขึ้นในระยะสั้น ความต้องการและอุปทานก็แสดงสัญญาณของความไม่สอดคล้องกันอีกครั้ง ส่งผลให้แนวโน้มราคาลดลงก่อนแล้วเพิ่มขึ้นในภายหลัง

►แนวโน้มราคาแก้ว PV

ตั้งแต่เดือนมกราคม 2025 จนถึงช่วงเทศกาลตรุษจีน ความต้องการโมดูลในประเทศเริ่มลดลง เนื่องจากฤดูกาลติดตั้งเร่งรีบสิ้นสุดลง ในสภาวะที่การผลิตโมดูลตามแผนอ่อนแอลง ราคาก๊าซธรรมชาติในฤดูหนาวที่เพิ่มขึ้นให้การสนับสนุนด้านต้นทุนบางส่วน รวมถึงการลดการผลิตเนื่องจากทางออกแก้วถูกปิดกั้น ส่งผลให้ราคาซื้อขายแก้วมีแนวโน้มเพิ่มขึ้น

หลังจากเทศกาลตรุษจีน ความต้องการในการใช้งานปลายทางได้รับการขับเคลื่อนอย่างรวดเร็วจากนโยบาย "430" และ "531" การผลิตโมดูลตามแผน โดยเฉพาะอย่างยิ่งสำหรับโมดูล PV แบบกระจาย เพิ่มขึ้นอย่างรวดเร็ว โดยมีการผลิตตามแผนที่ใกล้ถึง 60GW ในขณะเดียวกัน อุปทานแก้วลดลงเนื่องจากผลกระทบจากการซ่อมแซมเตาที่ถูกปิดกั้นก่อนหน้านี้ ทำให้ความเร็วในการลดสต๊อกเร่งขึ้นและผลักดันราคาแก้วให้สูงขึ้น

ตั้งแต่เดือนมีนาคมถึงเมษายน การปรับตัวขึ้นของราคาแก้วชะลอตัวลง สาเหตุหลักมาจากเมื่อตลาดแก้วดีขึ้น เตาที่สร้างเสร็จแล้วแต่ยังไม่ได้เปิดใช้งานจำนวนมากเริ่มเปิดใช้งานอย่างเข้มข้น และเตาที่ถูกปิดกั้นก่อนหน้านี้ก็กลับมาผลิตในระดับใหญ่อีกครั้ง แม้ว่าอุปทานโดยรวมจะยังคงตึงตัว แต่ความเสี่ยงด้านราคาที่อาจเกิดขึ้นก็ปรากฏขึ้นอย่างค่อยเป็นค่อยไป นอกจากนี้ ราคาโมดูลเริ่มลดลงเล็กน้อยตั้งแต่เดือนเมษายน ซึ่งบ่งชี้ถึงการสนับสนุนความต้องการที่อ่อนแอลง

ตั้งแต่เดือนพฤษภาคมจนถึงปัจจุบัน การผลิตโมดูลตามแผนเริ่มลดลง และความต้องการที่ขับเคลื่อนด้วยนโยบายก็เริ่มถอยกลับ ราคาโมดูลเข้าสู่เส้นทางการลดลง สร้างแรงกดดันอย่างมากต่อราคาแก้ว ราคาแก้วลดลงหลายครั้งติดต่อกัน เข้าใกล้ระดับต้นทุนอย่างรวดเร็ว และคาดว่าจะลดลงต่อไป

การเปลี่ยนแปลงของอุปทานแก้ว PV ทั่วโลก

ภาพรวมอุปทานทั่วโลก

ในช่วงไม่กี่ปีที่ผ่านมา อุปทานในประเทศได้กลายเป็นที่อิ่มตัวแล้ว ทำให้การเติบโตชะลอตัวลงอย่างไรก็ตาม ยังคงมีกำลังการผลิตที่ว่างรอการใช้งานจำนวนมาก ซึ่งบ่งชี้ถึงศักยภาพในการขยายตัวในอนาคตที่ค่อนข้างสูง

ในครึ่งแรกของปี 2568 จากการผลักดันของนโยบาย “430” และ “531” ทำให้กำลังการผลิตโมดูลตามแผนเพิ่มขึ้นอย่างรวดเร็ว ซึ่งเร่งให้ราคาแก้วเพิ่มขึ้น บางส่วนของกำลังการผลิตที่ว่างเริ่มเปิดใช้งาน ทำให้การขยายตัวทางด้านอุปทานเร่งขึ้น

การวิเคราะห์ด้านอุปทานแก้วโซลาร์เซลล์ของจีน (การขยายกำลังการผลิตตามจังหวัด)

ปัจจุบัน กำลังการผลิตแก้วโซลาร์เซลล์ส่วนใหญ่จะกระจุกตัวอยู่ในจังหวัดต่าง ๆ เช่น อานฮุย และเจียงซู ซึ่งมีข้อได้เปรียบในด้านวัตถุดิบทรายควอตซ์และกำลังการผลิตโมดูลด้านท้ายตลาดที่มีขนาดใหญ่ การพัฒนาในอนาคตของบริษัทแก้วโซลาร์เซลล์ของจีนจะพิจารณาถึงข้อจำกัดด้านการใช้พลังงานของแต่ละจังหวัดด้วย โดยจะขยายไปยังภูมิภาคต่าง ๆ เช่น กวางซี ที่มีกำลังการผลิตพลังงานส่วนเกิน

ปัจจุบัน กำลังการผลิตแก้วโซลาร์เซลล์ส่วนใหญ่จะกระจุกตัวอยู่ในจังหวัดต่าง ๆ เช่น อานฮุย เจียงซู และกวางซี ซึ่งอยู่ใกล้กับแหล่งวัตถุดิบและมีการสนับสนุนโมดูลด้านท้ายตลาดที่แข็งแกร่ง นอกจากนี้ ภูมิภาคที่มีบริษัทชั้นนำก็จะเป็นพื้นที่หลักสำหรับการเพิ่มกำลังการผลิตในอนาคตด้วย

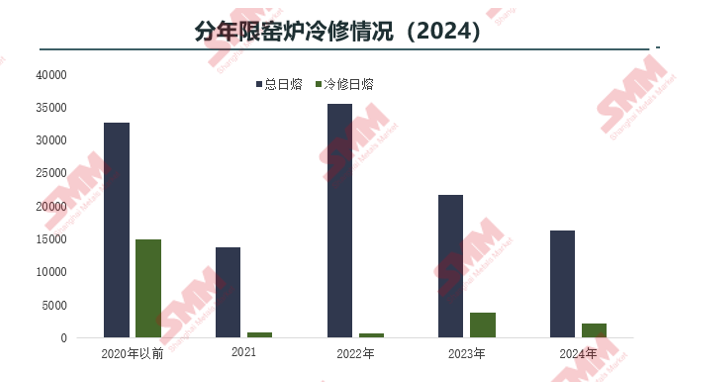

การวิเคราะห์ด้านอุปทานแก้วโซลาร์เซลล์ของจีน (การทบทวนการปิดโรงงานและลดการผลิตตามจังหวัด)

ตั้งแต่ไตรมาสที่ 3 ของปี 2567 สภาพตลาดเริ่มเย็นลงอย่างรวดเร็ว ส่งผลให้ความถี่ในการปิดเตา ซ่อมแซมเตาแบบเย็น และลดการผลิตเพิ่มขึ้น

การวิเคราะห์ด้านอุปทานแก้วโซลาร์เซลล์ของจีน (การทบทวนเตาที่ลดการผลิตอย่างละเอียด)

บริษัทชั้นนำเป็นผู้นำในการลดการผลิต ทำให้การจัดหาอุปทานในอุตสาหกรรมกลับเข้าสู่ช่วงการปรับตัวอย่างสมเหตุสมผล

จากมุมมองของอายุการใช้งานเตาซ่อมแซมแบบเย็น แม้ว่าการซ่อมแซมเตาแบบเย็นจะเพิ่มขึ้นอย่างไม่เคยมีมาก่อนในปี 2567 แต่เตาที่สร้างและเปิดใช้งานก่อนปี 2563 มีมากกว่า 70% ส่วนใหญ่เนื่องจากเข้าใกล้วงจรอายุการใช้งานของอุปกรณ์แล้ว เตาที่ซ่อมแซมแบบเย็นหลังจากปี 2566 คือเตาที่มีขั้นตอนครบถ้วน เช่น การเปลี่ยนตัวชี้วัดและกำลังการผลิต ทำให้สามารถกลับมาผลิตได้หลังจากซ่อมแซม เตาที่ขาดขั้นตอนต้องเติมเต็มเอกสารก่อนที่จะสามารถเริ่มต้นใหม่ได้ นอกจากนี้ เตาที่สร้างขึ้นใหม่และกำลังซ่อมแซมแบบเย็นในปี 2567 ส่วนใหญ่ทำงานที่อุณหภูมิต่ำเนื่องจากสภาพตลาดที่อ่อนแอ ส่งผลให้ผลผลิตลดลง เตาเหล่านี้มีต้นทุนการผลิตที่ต่ำกว่าและเลือกที่จะซ่อมแซมแบบเย็นภายใต้แรงกดดันจากกำไร

ในปี 2567 บริษัทชั้นนำได้ดำเนินการซ่อมแซมเย็นและลดการผลิตอย่างมาก แม้ว่าพวกเขาจะไม่ใช่ผู้ริเริ่มการลดการผลิตเป็นรายแรก แต่แผนล่าสุดก็ยังรวมถึงการลดการผลิตอย่างมาก จากความต้องการโมดูลที่ลดลง ผู้นำอุตสาหกรรมทั้งสองรายยังคงวางแผนที่จะลดการผลิตเกือบ 3,000 ตันต่อวันในเดือนธันวาคม โดยบริษัทใหญ่บางแห่งก็วางแผนที่จะลดการผลิตเพิ่มเติมด้วย

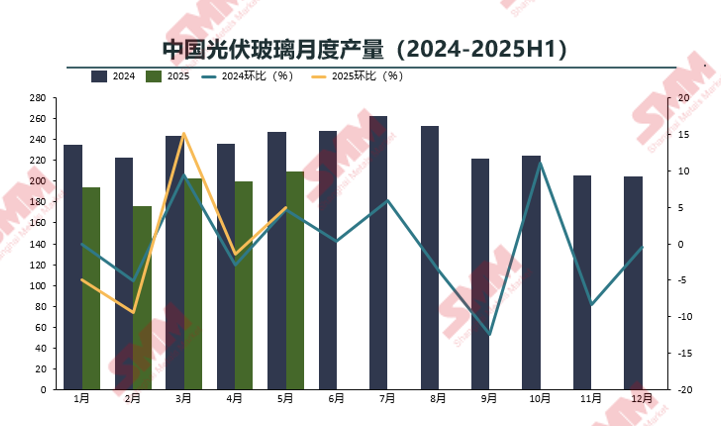

การวิเคราะห์ด้านอุปทานแก้ว PV ของจีน (แนวโน้มการผลิตรายเดือน)

บริษัทชั้นนำเป็นผู้ริเริ่มในการลดการผลิต ทำให้อุปทานในอุตสาหกรรมกลับเข้าสู่ช่วงการปรับตัวอย่างสมเหตุสมผล

การผลิตแก้ว PV ในปี 2568 คาดว่าจะลดลงอย่างมาก เนื่องจากการปิดเตาเผาและการลดการผลิตก่อนหน้านี้ แม้ว่าจะมีสายการผลิตใหม่เปิดให้บริการในครึ่งปีแรก แต่บริษัทแก้วในประเทศก็มีแนวโน้มที่จะดำเนินการปิดและลดการผลิตต่อเนื่อง เนื่องจากสภาพตลาดอ่อนแอลง ทำให้การผลิตไม่มีแนวโน้มที่จะเกินระดับปี 2567

ราคาแก้วคาดว่าจะลดลงต่อไปในเดือนมิถุนายน ใกล้เคียงกับระดับต้นทุน ทำให้บริษัทต่าง ๆ วางแผนลดการผลิตและซ่อมแซมเย็นภายใต้แรงกดดันในการดำเนินงานและแนวโน้มในอนาคต

การวิเคราะห์ด้านอุปทานแก้ว PV ในต่างประเทศ

เนื่องจากมีแร่ธาตุและแรงงานในต่างประเทศมากมาย รวมถึงการหลีกเลี่ยงนโยบาย ความสามารถในการผลิตแก้วในต่างประเทศจึงเติบโตอย่างรวดเร็วในช่วงไม่กี่ปีที่ผ่านมา ส่วนใหญ่ผ่านการก่อตั้งโรงงานในต่างประเทศของบริษัทในประเทศ อย่างไรก็ตาม คาดว่าจะมีการเข้มงวดนโยบายในต่างประเทศและการผลิตด้วยตนเองของบริษัทต่างชาติเพิ่มขึ้น

ปัจจุบัน ความสามารถในการผลิตแก้ว PV ในต่างประเทศส่วนใหญ่จะอยู่ที่เวียดนาม มาเลเซีย และอินเดีย ซึ่งมีวัตถุดิบที่สะดวกและราคาแข่งขันได้ พร้อมด้วยการสนับสนุนโมดูลด้านล่างที่แข็งแกร่ง การเพิ่มความสามารถในอนาคตอาจเน้นไปที่ภูมิภาคที่มีบริษัทโมดูลและตลาด PV ที่เติบโตอย่างรวดเร็ว เช่น ยุโรปและสหรัฐอเมริกา โดยมีความสามารถใหม่ที่อยู่ระหว่างการวางแผนในแคนาดาและตะวันออกกลาง

การวิเคราะห์แนวโน้มความต้องการในประเทศและต่างประเทศ

ความต้องการตลาด PV ทั่วโลก

ภายใต้มุมมองที่เป็นกลาง คาดว่าขนาดตลาดโลกสำหรับการติดตั้ง PV ใหม่จะถึง 562 GW ในปี 2568

ภูมิภาคตะวันออกกลางและแอฟริกาจะรักษาการเติบโตสองหลัก ขณะที่อเมริกาใต้จะเปลี่ยนไปเป็นการเติบโตในทางลบ

►ความเห็นของ SMM

ภูมิภาคเอเชียแปซิฟิก (ไม่รวมจีน): โครงการ Production-Linked Incentive (PLI) ของอินเดียและรายการโมดูล ALMM กำหนดข้อกำหนดในการผลิตในท้องถิ่นเพื่อตอบสนองการบริโภคในท้องถิ่นSMM คาดการณ์ว่าอินเดียจะมีการเติบโตอย่างมากในปี 2568 และ 2569 และจะมีการชะลอตัวของการเติบโตอย่างค่อยเป็นค่อยไปตั้งแต่ปี 2570 ถึง 2575 ตามแผนพลังงานแห่งชาติของอินเดีย อินโดนีเซียได้กลายเป็นตลาดที่เติบโตเร็วที่สุดในเอเชียตะวันออกเฉียงใต้ โดยมีแผนที่จะเพิ่มการติดตั้งโซลาร์เซลล์ใหม่ 4.7 กิกะวัตต์ภายในปี 2573 ภายใต้แผนจัดซื้อไฟฟ้าท้องถิ่น (RUPTL)

ยุโรป: เยอรมนีได้บังคับใช้ "กฎหมาย PV Peak" ในเดือนกุมภาพันธ์ โดยระงับการสนับสนุนเงินอุดหนุนในช่วงเวลาที่ราคาไฟฟ้าติดลบ ซึ่งได้ขัดขวางตลาดที่ใหญ่ที่สุดในยุโรป ขั้นตอนการจัดตั้งพื้นที่ของพระราชบัญญัติอุตสาหกรรมสุทธิศูนย์ (NZIA) ได้ถูกขัดขวางจากปัญหาด้านการจัดหาวัตถุดิบ ทำให้หลายแผนการดำเนินการได้ยาก

อเมริกา: ในอเมริกาเหนือ การติดตั้งใหม่เฉลี่ยต่อปีในสหรัฐอเมริกา แคนาดา และเม็กซิโกจะคงที่ระหว่าง 51-53 กิกะวัตต์ ตั้งแต่ปี 2569 ถึง 2573 ในอเมริกาใต้ โครงสร้างพื้นฐานไฟฟ้าที่อ่อนแอของบราซิลสร้างความท้าทายในการส่งและจำหน่าย PV ซึ่งนำไปสู่แนวโน้มการเติบโตโดยรวมที่เป็นลบในภูมิภาค

ตะวันออกกลาง: ซาอุดิอาระเบียได้เสนอ "วิสัยทัศน์ 2030" สหรัฐอาหรับเอมิเรตส์ได้เปิดตัวโครงการ PV หลายโครงการ และประเทศอ่าวอื่น ๆ กำลังดำเนินการเปลี่ยนผ่านพลังงานสะอาดอย่างแข็งขัน ข้อได้เปรียบทางธรรมชาติของตะวันออกกลางในเรื่องการส่องสว่างจากแสงอาทิตย์ที่สูง ทำให้เป็นตลาด PV ที่มีศักยภาพในการเติบโตมากที่สุด

แอฟริกา: หลังจากประสบกับการหดตัวในตลาดแอฟริกาใต้และความล่าช้าในการพัฒนาโครงการในแอฟริกาเหนือในปี 2567 แอฟริกาได้ประกาศโครงการใหม่ประมาณ 40 กิกะวัตต์ ซึ่งร่วมกับโครงการที่ล่าช้าไปก่อนหน้านี้ คาดว่าจะเชื่อมต่อกับระบบไฟฟ้าภายในสิ้นปี 2568 โดยเฉพาะอย่างยิ่งโครงการประมูลในแอลจีเรีย SMM คาดว่าจะมีอัตราการเติบโตประจำปีแบบผสมที่ค่อนข้างสูงตั้งแต่ปี 2568 ถึง 2571 และจะชะลอตัวของการเติบโตตั้งแต่ปี 2572 ถึง 2573 เนื่องจากปัจจัยต่าง ๆ เช่น ค่าใช้จ่ายในการระดมทุนที่สูง และโครงสร้างพื้นฐานระบบไฟฟ้าที่ไม่เพียงพอ

สถานะการดำเนินงานปัจจุบันของโมดูลจีน

ระดับสินค้าคงคลังของโมดูล PV ของจีนค่อนข้างสมเหตุสมผล โดยมีช่องว่างในการฟื้นตัวหลังจากการลดลง

ในปี 2568 การจัดหาโมดูลจะเริ่มลดการผลิตตั้งแต่เดือนพฤษภาคม และความต้องการที่อ่อนแอจะนำไปสู่ความไม่สมดุลระหว่างอุปทานและความต้องการที่สำคัญสำหรับโมดูล จากสถานการณ์อุปทานและความต้องการปัจจุบันสำหรับโมดูล ระดับสินค้าคงคลังค่อนข้างต่ำ โดยสินค้าคงคลังโมดูลจะถึงจุดต่ำสุดของปีในเดือนพฤษภาคม การสะสมสินค้าคงคลังอาจดำเนินต่อไปในภายหลังหลังจากผ่านจุดต่ำสุดของราคาในห่วงโซ่อุตสาหกรรมแล้ว ราคาโมดูลยังคงมีความยืดหยุ่นในการฟื้นตัว

ในปัจจุบัน ต้นทุนของบริษัทที่ผลิตแบบบูรณาการและบริษัทที่ผลิตโมดูลเฉพาะทางกลับกัน โดยมีการขาดทุนเกิดขึ้นในทุกส่วนของวัสดุหลัก ต้นทุนวัสดุเสริมโดยรวมสูงกว่าวัสดุหลัก ต้นทุนที่ไม่ใช่ซิลิคอนกลายเป็นเส้นชีวิตของบริษัท ทำให้ส่วนโมดูลโดยรวมเป็นส่วนที่ทำกำไรได้มากที่สุด ซึ่งส่วนใหญ่ถูกกำหนดโดยรูปแบบอุปสงค์-อุปทาน หลังจากนั้น บริษัทที่ผลิตแบบบูรณาการจะใช้มาตรการเชิงรุกเพื่อรักษาตำแหน่งที่ได้เปรียบ

แนวโน้มตลาดโมดูลพลังงานแสงอาทิตย์ในอนาคตทั่วโลก

สัดส่วนความต้องการจากต่างประเทศเพิ่มขึ้นอย่างต่อเนื่อง คาดว่าการติดตั้งแบบกระจายจะเร่งขึ้น

ในช่วงที่มีอุปทานเกินดุลโดยทั่วไป คาดว่าอัตราการขยายตัวของกำลังการผลิตโมดูลพลังงานแสงอาทิตย์โดยรวมจะชะลอตัวลงตั้งแต่ปี 2567 ถึง 2570 กำลังการผลิต PERC จะค่อยๆ ถูกเลิกใช้จากตลาด โดยมีกำลังการผลิต TOPCon เป็นผู้นํา การเพิ่มกำลังการผลิตในอนาคตจะมาจากการลงทุนใหม่และการขยายตัวในเส้นทางเทคโนโลยีใหม่ ๆ รวมถึง HJT, BC, โมดูลยืดหยุ่นน้ำหนักเบา, โมดูลฟิล์มบาง ฯลฯ หลังจากปี 2569 ด้วยการเจริญเติบโตของเทคโนโลยีเพอรอฟสไกต์ จะมีการเริ่มต้นการผลิตโมดูลรอบใหม่

ตลาดพลังงานแสงอาทิตย์หลัก ๆ ทั่วโลก รวมถึงอินเดีย สหรัฐอเมริกา และยุโรป มีแผนขยายกำลังการผลิตโมดูลพลังงานแสงอาทิตย์ภายในประเทศ คาดว่ากำลังการผลิตส่วนใหญ่เหล่านี้จะเริ่มดำเนินการเต็มรูปแบบภายในปี 2569

สัดส่วนการติดตั้งใหม่ของจีนลดลงทุกปี ภูมิภาคดั้งเดิมกําลังประสบกับความต้องการที่อ่อนแอและวงจรสินค้าคงคลังที่อิ่มตัว โดยไม่มีศักยภาพในการเติบโตอย่างรวดเร็วในทันที ประเทศกําลังพัฒนา เช่น ซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ กําลังกลายเป็นแรงผลักดันหลัก คาดว่าการติดตั้งแบบรวมศูนย์ในต่างประเทศจะเหนือกว่าการติดตั้งแบบรวมศูนย์ในประเทศจีนในปีนี้

ในแง่ของการติดตั้งแบบกระจาย ด้วยการสร้างระบบไฟฟ้าใหม่และการเน้นย้ําของประเทศในการดําเนินการโครงการ "พันหลังคาเรือนใช้พลังงานแสงอาทิตย์" เพื่อสํารวจและส่งเสริมการเปลี่ยนแปลงพลังงานชนบทให้สะอาดและคาร์บอนต่ํา การประยุกต์ใช้พลังงานแสงอาทิตย์แบบกระจายในอนาคตจะแพร่หลายและลึกซึ้งยิ่งขึ้น การบูรณาการกับอุตสาหกรรมต่าง ๆ จะใกล้ชิดยิ่งขึ้น และจะก่อให้เกิดการพัฒนาแบบบูรณาการกับเทคโนโลยี เช่น ESS และระบบไฟฟ้าอัจฉริยะ ดังนั้น ความต้องการแบบกระจายในอนาคตจะยังคงเป็นปริมาณเพิ่มขึ้นที่มั่นคงในความต้องการพลังงานแสงอาทิตย์ แต่ก็คาดว่าจะมีการชะลอตัวของการขยายตัวตั้งแต่ปี 2570

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมอุตสาหกรรมโลหะหายาก SMM (ครั้งที่ 13) ปี 2025