ในงาน 2025 SMM (ครั้งที่ 2) Global Recycled Metals Industry Summit Forum - Battery Recycling Forum ซึ่งจัดโดย บริษัท เอสเอ็มเอ็ม อินฟอร์เมชั่น แอนด์ เทคโนโลยี จำกัด นายอู๋ เซียวหยุน ประธานสมาพันธ์อุตสาหกรรมแบตเตอรี่ตะกั่วกรดในเขตปักกิ่ง-เทียนจิน-เหอเป่ย์ ได้แบ่งปันมุมมองในหัวข้อ "สถานะปัจจุบันและเส้นทางการเปลี่ยนแปลงของอุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้"

I. ภาพรวมสถานะปัจจุบันของอุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้

1. สถานะปัจจุบันของอุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้

1.1 ความไม่สมดุลอย่างรุนแรงระหว่างอุปทานและอุปสงค์

ด้านอุปสงค์: ความต้องการแบตเตอรี่ตะกั่วกรดรวมถึงแบตเตอรี่สตาร์ท (มีจำนวนมากกว่า 40 ล้านชุด) และแบตเตอรี่พลังงานสำหรับรถจักรยานยนต์ (มีจำนวน 250 ล้านชุด) รวมถึงความต้องการแหล่งจ่ายไฟสำรองสำหรับการก่อสร้างสถานีฐาน 5G (แบตเตอรี่ ESS)

ด้านอุปทาน: ความสามารถในการผลิตตะกั่วรีไซเคิลในท้องถิ่นไม่เพียงพออย่างรุนแรง โดยเวียดนามเผชิญกับการขาดแคลนประจำปี 150,000 ตัน (อัตราการผลิตเพียงพอต่อความต้องการใช้สอยของตนเองเพียง 42%) และอินโดนีเซียเผชิญกับการขาดแคลน 80,000 ตัน (อัตราการผลิตเพียงพอต่อความต้องการใช้สอยของตนเอง 65%) โดยต้องพึ่งพาแท่งตะกั่วนำเข้าเพื่อเติมเต็มช่องว่าง

ข้อจำกัดด้านวัตถุดิบ: แบตเตอรี่ตะกั่วกรัดมือสองยากที่จะรีไซเคิลข้ามพรมแดนเนื่องจากข้อจำกัดภายใต้อนุสัญญาบาเซิล ส่งผลให้เกิดการสูญเสียตะกั่วประมาณ 600,000 ตันต่อปี อัตราการใช้ประโยชน์ของความสามารถในการผลิตตะกั่วรีไซเคิลอยู่ที่เพียง 50%

1.2 ความท้าทายด้านสิ่งแวดล้อมและเทคโนโลยี

ค่าใช้จ่ายในการปฏิบัติตาม ESG ในมาเลเซียเพิ่มขึ้น 30% โดยโรงงานขนาดกลางและขนาดย่อมลงทุนด้านสิ่งแวดล้อมมากกว่า 5 ล้านดอลลาร์สหรัฐต่อปี ไทยและอินโดนีเซียจะห้ามนำเข้าเศษพลาสติกที่มีส่วนประกอบของตะกั่วในปี 2568 ซึ่งจะยิ่งทำให้การขาดแคลนวัตถุดิบรุนแรงขึ้น มีสัดส่วนสูงของตะกั่วรีไซเคิลที่มีความบริสุทธิ์ต่ำ (60% ของสินค้าคงคลังในมาเลเซียมีความบริสุทธิ์น้อยกว่า <99.97%) ทำให้ยากที่จะบรรลุมาตรฐานเกรดแบตเตอรี่

1.3 การแข่งขันในภูมิภาคที่รุนแรงขึ้น

บริษัทแบตเตอรี่ของจีนวางแผนความสามารถในการผลิต 1 ล้านตัน ส่งผลให้มูลค่าเพิ่มในการซื้อแบตเตอรี่มือสองในท้องถิ่นเพิ่มขึ้นเป็น 120% ของราคาตลาดในจีน

II. ข้อมูลตลาดยานยนต์

1. ความเป็นเจ้าของและยอดขาย

ความเป็นเจ้าของ: มีจำนวนมากกว่า 40 ล้านคัน (รวมถึงรถยนต์นั่งส่วนบุคคล/รถเพื่อการพาณิชย์) โดยมีรถยนต์เครื่องยนต์สันดาปภายในเป็นหลัก

ยอดขายประจำปี: ยอดขายรวมในปี 2566 อยู่ที่ 3.3 ล้านคัน โดยคาดว่าจะมีอัตราการเติบโตเฉลี่ยต่อปี 5% ก่อนปี 2573

ยอดขายรถยนต์ไฟฟ้าคิดเป็น 10% ในปี 2567 (เพิ่มขึ้น 50% เมื่อเทียบกับปีก่อนหน้า) และคาดว่าจะคิดเป็น 13% ในปี 2568 (เพิ่มขึ้น 41% เมื่อเทียบกับปีก่อนหน้า)

2. ความก้าวหน้าในการใช้ไฟฟ้า

ประเทศไทย: ตลาดรถยนต์ไฟฟ้าที่ใหญ่ที่สุด โดยมีการขายรถยนต์ไฟฟ้าของ BYD จำนวน 13,000 คันในปี 2567 (อยู่ในอันดับ 10 อันดับแรกของยอดขาย)

อินโดนีเซีย: ตั้งเป้าหมายให้มีรถยนต์ไฟฟ้าจำนวน 2.2 ล้านคันภายในปี 2573 พร้อมกับแผนการสร้างสถานีชาร์จไฟ 63,000 แห่ง

เป้าหมายนโยบาย:

ประเทศไทย: ตั้งเป้าหมายให้รถยนต์ไฟฟ้าคิดเป็น 50% ของการผลิตภายในปี 2573

สิงคโปร์: ตั้งเป้าหมายที่จะห้ามขายรถยนต์เครื่องยนต์สันดาปภายในภายในปี 2583

III. ข้อมูลตลาดรถจักรยานยนต์

1. ความเป็นเจ้าของและยอดขาย

ความเป็นเจ้าของ: ภูมิภาคที่มีความเป็นเจ้าของสูงที่สุดในโลก อยู่ที่ 250 ล้านคัน (โดยมีอัตราการเจาะตลาดประมาณ 40%)

รถจักรยานยนต์ที่ใช้เชื้อเพลิง: มีแบรนด์ญี่ปุ่นเป็นผู้นำตลาด (ฮอนด้าครองส่วนแบ่งตลาด 72% ในเวียดนาม และ 77% ในประเทศไทย)

รถจักรยานยนต์ไฟฟ้า: คาดว่ายอดขายจะถึง 4.5 ล้านคันในปี 2568 (โดยมีอัตราการเจาะตลาด 25%) พร้อมกับอัตราการเติบโตเฉลี่ยต่อปีรวม (CAGR) 13% ตั้งแต่ปี 2568 ถึง 2572

2. อุปสรรคต่อการใช้ไฟฟ้า

ต้นทุนเชื้อเพลิงที่ต่ำ (ราคาน้ำมันในอินโดนีเซีย/ประเทศไทยอยู่ที่ประมาณ 3-5 หยวนต่อลิตร) โดยผู้บริโภคชอบความน่าเชื่อถือของรถที่ใช้เชื้อเพลิง

โครงสร้างพื้นฐานการชาร์จไฟที่ไม่เพียงพอ (อัตราการเจาะตลาดรถจักรยานยนต์ไฟฟ้าโดยรวมในเอเชียตะวันออกเฉียงใต้ยังคงต่ำกว่า 5%)

4. ภาพรวมของตลาดรถยนต์และรถจักรยานยนต์ในประเทศสำคัญในเอเชียตะวันออกเฉียงใต้

สรุป:

อุตสาหกรรมตะกั่วรีไซเคิล: ข้อจำกัดระยะสั้นรวมถึงอุปสรรคในการรีไซเคิลแบตเตอรี่เสียและต้นทุนด้านการคุ้มครองสิ่งแวดล้อม ในขณะที่ระยะยาวต้องพึ่งพาการอัพเกรดทางเทคโนโลยี (เช่น การหลอมโดยใช้ออกซิเจนเข้มข้น) และพันธมิตรรีไซเคิลในภูมิภาคเพื่อแก้ไขปัญหาการขาดแคลนวัตถุดิบ

การใช้ไฟฟ้าในระบบขนส่ง: การแพร่หลายอย่างรวดเร็วของแบรนด์จีนในภาคยานยนต์ (มีส่วนแบ่งตลาด 90% ในประเทศไทย) ในขณะที่การใช้ไฟฟ้าในรถจักรยานยนต์ยังอยู่ในช่วงเริ่มต้น (มีเป้าหมายที่ 4.5 ล้านคันภายในปี 2035) ส่งผลให้ความต้องการแบตเตอรี่ตะกั่วกรดแตกต่างกันไปตามโครงสร้าง

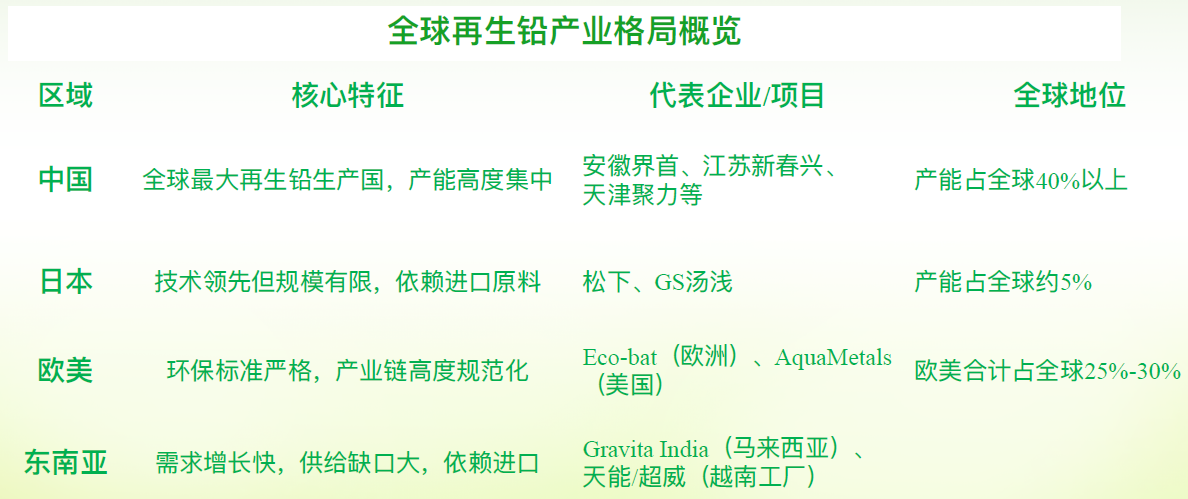

II. การเปรียบเทียบกับขนาดของอุตสาหกรรมตะกั่วรีไซเคิลในจีน ญี่ปุ่น ยุโรป และสหรัฐอเมริกา

ต่อไปนี้เป็นการวิเคราะห์เปรียบเทียบอย่างครอบคลุมเกี่ยวกับขนาดของอุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้เมื่อเทียบกับจีน ญี่ปุ่น ยุโรป และสหรัฐอเมริกา โดยพิจารณาจากมิติต่าง ๆ เช่น ความสามารถในการผลิต เทคโนโลยี นโยบาย และตำแหน่งในตลาด รวมถึงแนวโน้มและข้อมูลล่าสุดของอุตสาหกรรม:

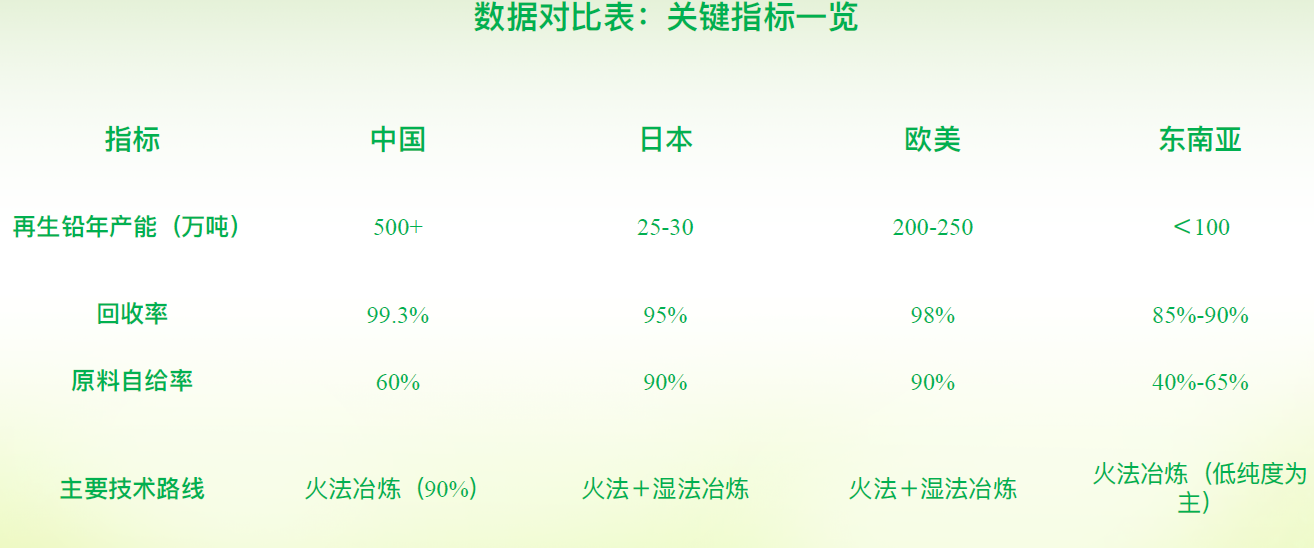

การเปรียบเทียบขนาดความสามารถในการผลิตและระดับเทคโนโลยี

การเปรียบเทียบขนาดความสามารถในการผลิตและระดับเทคโนโลยี

1. จีน: มีข้อได้เปรียบในขนาดที่แน่นอน

ความสามารถในการผลิต: การผลิตตะกั่วรีไซเคิลต่อปีเกิน 5 ล้านตัน (โดยมีการผลิตตะกั่วทั้งหมด 7.564 ล้านตันในปี 2023 และตะกั่วรีไซเคิลคิดเป็นประมาณ 65%)

เทคโนโลยี: ใช้วิธีหลอมโดยความร้อนเป็นหลัก (คิดเป็น 90%) โดยมีอัตราการกู้คืน 99.3%

2. ญี่ปุ่น: มีเทคโนโลยีที่ก้าวหน้า แต่การเติบโตหยุดนิ่ง

ใช้กระบวนการลดลงด้วยไฟฟ้าในสถานะของแข็งอย่างแพร่หลาย แต่วัตถุดิบต้องพึ่งพาการนำเข้า (โดยมีอัตราการรีไซเคิลแบตเตอรี่เสียต่ำ) และความสามารถในการผลิตมุ่งเน้นไปที่โครงการที่สนับสนุนยักษ์ใหญ่ในธุรกิจแบตเตอรี่

3. ยุโรปและสหรัฐอเมริกา:

การใช้วิธีทางเคมีในสภาพน้ำคิดเป็นสัดส่วนที่สำคัญ (เช่น เทคโนโลยีที่ได้รับสิทธิบัตรของ AquaMetals) โดยมีต้นทุนด้านการคุ้มครองสิ่งแวดล้อมเกิน 30% ของความสามารถในการผลิต

ความสามารถในการผลิตตะกั่วรีไซเคิลของยุโรปอยู่ที่ประมาณ 2 ล้านตันต่อปี แต่การขยายตัวเป็นเรื่องยากเนื่องจากข้อบังคับด้านสิ่งแวดล้อม

4. เอเชียตะวันออกเฉียงใต้: การขยายตัวของความสามารถในการผลิตที่ขับเคลื่อนด้วยความต้องการ

ช่องว่างความสามารถในการผลิต: เวียดนามมีความขาดแคลนประจำปี 150,000 ตัน และอินโดนีเซียมีความขาดแคลน 80,000 ตัน โดยมีอัตราการพึ่งพาตนเองน้อยกว่า 70%

ความสามารถในการผลิตในท้องถิ่น: ปริมาณตะกั่วรีไซเคิลของมาเลเซียอยู่ที่เพียง 16,000-22,000 ตัน (ในปี 2023) และ 60% ของปริมาณนี้เป็นตะกั่วความบริสุทธิ์ต่ำ (<99.97%)

5. การลงทุนจากต่างประเทศ: Tianneng/Chilwee ของจีนได้ติดตั้งความสามารถในการผลิตแบตเตอรี่ 1 ล้านตันในเวียดนาม ส่งผลให้ราคาพรีเมียมของวัตถุดิบเพิ่มขึ้น

แนวโน้มในอนาคตและความสามารถในการแข่งขันระดับภูมิภาค

1. จีน: มีกำลังการผลิตเกินความต้องการ (กำลังการผลิต 16 ล้านตันเมื่อเทียบกับความต้องการ 7 ล้านตัน) แต่มีการเร่งส่งออกเทคโนโลยี (เช่น การส่งออกอุปกรณ์หลอมโลหะที่มีความเข้มข้นของออกซิเจนไปยังเอเชียตะวันออกเฉียงใต้)

2. ยุโรปและสหรัฐอเมริกา: เน้นเทคโนโลยีคาร์บอนต่ำ (ลดการปล่อยคาร์บอน 50% ผ่านการใช้เทคโนโลยีการแยกโลหะด้วยน้ำ) แต่ต้องเผชิญกับผลกระทบจากต้นทุนต่ำของตะกั่วรีไซเคิลจากเอเชีย

3. เอเชียตะวันออกเฉียงใต้:

1) โอกาส: การแพร่หลายของรถยนต์ไฟฟ้าที่เพิ่มขึ้น (ประเทศไทยตั้งเป้าให้รถยนต์ไฟฟ้าครองส่วนแบ่งตลาด 50% ภายในปี 2030) ส่งเสริมความต้องการแบตเตอรี่

2) ความเสี่ยง: การเปลี่ยนแบตเตอรี่ตะกั่วกรดเป็นแบตเตอรี่ลิเธียมอย่างรวดเร็ว (หากอัตราการแพร่หลายในภาคยานยนต์สองล้อเกิน 30% ความต้องการตะกั่วอาจลดลงอย่างรวดเร็ว)

สรุป: การวางตำแหน่งในระดับภูมิภาคและโอกาสในการทำงานร่วมกัน

1) จีน: มีข้อได้เปรียบทั้งในด้านขนาดและเทคโนโลยี แต่ต้องเอาชนะอุปสรรคในการรีไซเคิลวัตถุดิบข้ามพรมแดน

2) ยุโรปและสหรัฐอเมริกา: เป็นมาตรฐานเทคโนโลยี แต่ข้อจำกัดด้านต้นทุนจำกัดการขยายกำลังการผลิต

3) เอเชียตะวันออกเฉียงใต้: ความต้องการที่เพิ่มขึ้น ซึ่งพึ่งพาการนำเข้าเทคโนโลยีจากจีนและการสร้างพันธมิตรรีไซเคิลในภูมิภาค (เช่น ทางเดินสีเขียวระหว่างจีนและมาเลเซีย)

4) ความสมดุลระดับโลก: ในปี 2025 จีนจะเผชิญกับการขาดแคลนแท่งตะกั่ว 50,000 ตัน ในขณะที่ตลาดต่างประเทศจะมีปริมาณเกิน 150,000 ตัน เพิ่มความสมบูรณ์แบบของการค้าข้ามภูมิภาค

III. แนวโน้มการพัฒนาของอุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้

I. ด้านความต้องการ: ขับเคลื่อนโดยทั้งการใช้ไฟฟ้าในการขนส่งและการเก็บพลังงาน

1. การเติบโตอย่างรวดเร็วของการขนส่งไฟฟ้า

1) เวียดนาม: ตลาดมอเตอร์ไซค์ไฟฟ้าที่ใหญ่เป็นอันดับสองของโลก ด้วยอัตราการเติบโตของยอดขายประจำปี 30%-35% ขับเคลื่อนความต้องการแบตเตอรี่ตะกั่วกรดเพิ่มขึ้น 18% ต่อปี

2) ไทย: ฐานการผลิตรถยนต์ที่ใหญ่ที่สุดของอาเซียน (ผลิตรถยนต์ 1.84 ล้านคันในปี 2023) กำลังเปลี่ยนเป็นศูนย์กลางรถยนต์ไฟฟ้า ด้วยเป้าหมาย 50% ของรถยนต์ไฟฟ้าภายในปี 2030 นำไปสู่การเพิ่มขึ้นอย่างรวดเร็วของความต้องการแบตเตอรี่สตาร์ท

3) อินโดนีเซีย: มีจำนวนรถมอเตอร์ไซค์ 130 ล้านคัน (มากกว่าจำนวนรถยนต์ถึง 5 เท่า) คาดว่ายอดขายมอเตอร์ไซค์ไฟฟ้าจะเพิ่มขึ้น 40% เมื่อเทียบกับปีก่อนหน้าในปี 2024

2. โครงสร้างพื้นฐานและความต้องการเกี่ยวกับการจัดเก็บพลังงาน

1) อัตราการสร้างสถานีฐาน 5G ในเอเชียตะวันออกเฉียงใต้เพิ่มขึ้น 35% ต่อปี โดยแบตเตอรี่สำรองชนิดตะกั่วกรดครอบคลุม 70% ของความต้องการใหม่

II. ด้านอุปทาน: ปัญหาข้อจำกัดหลักจากการขาดแคลนวัตถุดิบและข้อจำกัดด้านสิ่งแวดล้อม

1. อุปสรรคในการรีไซเคิลแบตเตอรี่เหลือใช้ข้ามพรมแดน

จีนส่งออกแบตเตอรี่ตะกั่วกรดที่มีตะกั่วประมาณ 600,000 ตันไปยังเอเชียตะวันออกเฉียงใต้ทุกปี แต่เนื่องจากข้อจำกัดภายใต้อนุสัญญาบาเซิล อัตราการรีไซเคิลแบตเตอรี่เหลือใช้ข้ามพรมแดนอยู่ที่น้อยกว่า 5% ส่งผลให้เกิดการสูญเสียวัตถุดิบในภูมิภาคและการเปลี่ยนแบตเตอรี่ตะกั่วกรดเป็นแบตเตอรี่ลิเธียมอย่างรวดเร็ว (โดยอัตราการแทรกซึมในภาคยานยนต์ขนาดเล็กเพิ่มขึ้นเป็น 20%) ซึ่งยิ่งบีบอัดปริมาณแบตเตอรี่เหลือใช้ของแบตเตอรี่ตะกั่วกรด

2. ความขัดแย้งเชิงโครงสร้างในกำลังการผลิตภายในประเทศ

อัตราการพึ่งพาตนเองต่ำ: เวียดนามมีความขาดแคลน 150,000 ตันต่อปี (อัตราการพึ่งพาตนเอง 42%) และอินโดนีเซียมีความขาดแคลน 80,000 ตัน (อัตราการพึ่งพาตนเอง 65%) ความสามารถในการผลิตที่มีความบริสุทธิ์ต่ำเกินความต้องการ: มาเลเซียมีสินค้าคงคลังตะกั่วรีไซเคิล 16,000-22,000 ตัน (ณ ปี 2023) แต่ 60% มีระดับความบริสุทธิ์ต่ำกว่า 99.97% ทำให้ยากที่จะบรรลุมาตรฐานระดับแบตเตอรี่

3. ค่าใช้จ่ายด้านการคุ้มครองสิ่งแวดล้อมที่เพิ่มขึ้น

ตั้งแต่ปี 2025 เป็นต้นไป ไทยและอินโดนีเซียจะห้ามนำเข้าเศษพลาสติกที่มีส่วนประกอบของตะกั่ว และค่าใช้จ่ายในการปฏิบัติตามมาตรฐาน ESG ของมาเลเซียจะเพิ่มขึ้น 30% โดยโรงงานขนาดเล็กและกลางต้องลงทุนมากกว่า 5 ล้านดอลลาร์ต่อปี

III. การเปลี่ยนแปลงทางอุตสาหกรรม: การพัฒนาผ่านเศรษฐกิจหมุนเวียนและการอัพเกรดทางเทคโนโลยี

1. นวัตกรรมในระบบรีไซเคิลภูมิภาค

1) ความร่วมมือระหว่างประเทศ: จีนและมาเลเซียร่วมกันจัดตั้ง "ทางเดินสีเขียวสำหรับตะกั่วรีไซเคิล" ลดต้นทุนโลจิสติกส์ลง 40% ผ่านโครงการนำร่องและแก้ไขปัญหาการส่งกลับแบตเตอรี่ที่ใช้แล้ว

2) การประสานงานนโยบาย: ส่งเสริม "รายชื่อขาวสำหรับการขนส่งข้ามพรมแดนของแบตเตอรี่ตะกั่วกรดที่ใช้แล้ว" ของอาเซียนเพื่อทลายอุปสรรคในการรีไซเคิล

2. การลดต้นทุนผ่านการอัพเกรดทางเทคโนโลยีและกำลังการผลิต

1) การนำเทคโนโลยีการหลอมที่มีออกซิเจนเข้มข้นมาใช้ในไทย: เพิ่มอัตราการกู้คืนเป็น 98.5% และลดการใช้พลังงานต่อตันของตะกั่วลง 35%

2) การส่งออกประสบการณ์จากจีน: ส่งเสริมอุปกรณ์แบบบูรณาการ "บด-คัดแยก-หลอม" เพื่อลดการพึ่งพาวัสดุเศษเหล็กถึง 30%

3. การปรับโครงสร้างกำลังการผลิตตามแนวคิด ESG

1) ธนาคารซีไอเอ็มบี มาเลเซีย ให้อัตราดอกเบี้ยพิเศษสำหรับโครงการตะกั่วรีไซเคิลสีเขียว (อัตราดอกเบี้ยพื้นฐาน - 1.5%)

IV. ความแตกต่างของตลาดในแต่ละภูมิภาคและโอกาสในการลงทุน

V. แนวโน้มในอนาคตและการเตือนภัยความเสี่ยง

1. การปรับสมดุลระหว่างอุปทานและอุปสงค์:

การคาดการณ์ปี 2568: ความแตกต่างระหว่างภูมิภาคในตลาดตะกั่วทั่วโลกเพิ่มขึ้น (ขาดแคลน 50,000 ตันในจีน เทียบกับปริมาณเกิน 150,000 ตันในต่างประเทศ) จำเป็นต้องจัดตั้งกลไกสํารองแท่งตะกั่วในภูมิภาคเอเชียตะวันออกเฉียงใต้

2. ความผันผวนของราคา:ราคาตะกั่วในตลาด SHFE คาดว่าจะอยู่ระหว่าง 16,000 ถึง 18,800 หยวน/ตัน ในขณะที่ราคาตะกั่วในตลาด LME คาดว่าจะอยู่ระหว่าง 1,900 ถึง 2,300 ดอลลาร์สหรัฐ/ตัน ซึ่งเป็นโอกาสในการใช้กลยุทธ์การซื้อขายสวนทางระหว่างตลาด

3. ความเสี่ยงระยะยาว:หากอัตราการใช้แบตเตอรี่ลิเธียมในยานพาหนะสองล้อเกิน 30% (ปัจจุบันอยู่ที่ 20%) อาจส่งผลให้ความต้องการตะกั่วลดลงอย่างรวดเร็ว

4. การคุ้มครองสิ่งแวดล้อม:การอัพเกรดมาตรฐาน (เช่น การห้ามนําเข้าเศษตะกั่วในปี 2568) จะเพิ่มต้นทุนในการปฏิบัติตามกฎระเบียบ

สรุป: ความร่วมมือระหว่างภูมิภาคและการลงทุนทางเทคโนโลยีเป็นกุญแจสำคัญ

1. ระยะสั้น: พึ่งพาพันธมิตรรีไซเคิลข้ามชาติและการประสานงานนโยบายเพื่อบรรเทาปัญหาการขาดแคลนวัตถุดิบ เช่น ทางเดินสีเขียวระหว่างจีนและมาเลเซีย และกลไกรายชื่อสีขาวของอาเซียน

2. ระยะยาว: เพิ่มขีดความสามารถในการแข่งขันผ่านการอัพเกรดทางเทคโนโลยี (การหลอมที่มีความเข้มข้นของออกซิเจน) และการระดมทุน ESG เพื่อลดความเสี่ยงจากการแทนที่ด้วยแบตเตอรี่ลิเธียม

3. การลงทุนโฟกัส: ให้ความสนใจกับโอกาสในการบูรณาการกำลังการผลิตในเวียดนาม (ขาดแคลนมากที่สุด) ไทย (ผลประโยชน์จากนโยบายยานยนต์ไฟฟ้า) และมาเลเซีย (ศูนย์กลางพรีเมี่ยม CIF)

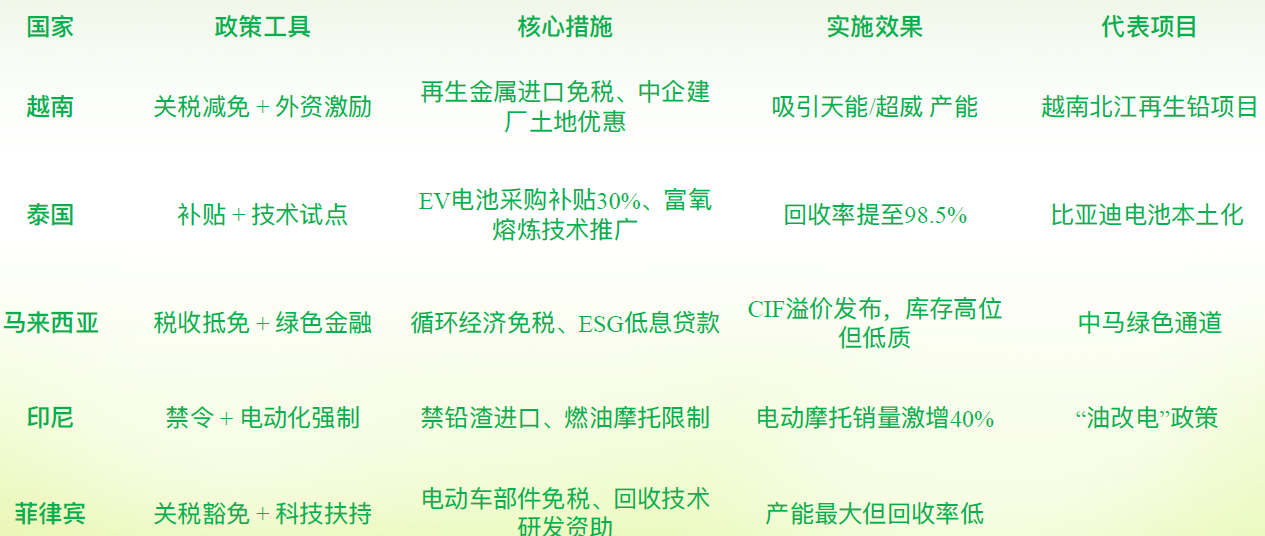

IV. นโยบายที่หลากหลายเกี่ยวกับอุตสาหกรรมตะกั่วรีไซเคิลในประเทศต่าง ๆ ของเอเชียตะวันออกเฉียงใต้

ด้านล่างนี้เป็นการวิเคราะห์เปรียบเทียบนโยบายที่มุ่งเป้าไปที่อุตสาหกรรมตะกั่วรีไซเคิลในประเทศหลัก ๆ ของเอเชียตะวันออกเฉียงใต้ โดยพิจารณาจากกฎระเบียบด้านสิ่งแวดล้อม มาตรการสนับสนุนทางอุตสาหกรรม และกลไกการประสานงานระหว่างภูมิภาค:

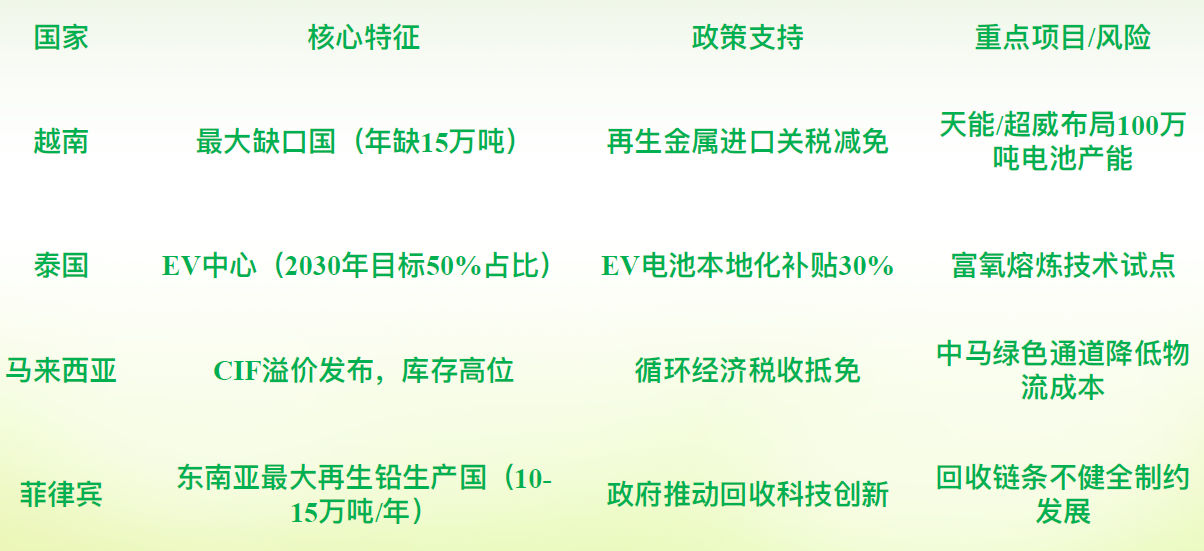

I. เวียดนาม: นโยบายที่ขับเคลื่อนด้วยการขาดดุล

1. การกำหนดตำแหน่งทางอุตสาหกรรม:ประเทศที่มีการขาดดุลตะกั่วรีไซเคิลมากที่สุด (ขาดดุลประมาณ 150,000 ตันต่อปี) ให้ความสำคัญกับการลงทุนจากต่างประเทศเพื่อเติมเต็มช่องว่างด้านกำลังการผลิต

2. นโยบายหลัก:

1) การลดภาษีศุลกากร: ใช้มาตรการให้สิทธิพิเศษทางภาษีศุลกากรสำหรับการนำเข้าโลหะรีไซเคิลเพื่อลดต้นทุนวัตถุดิบ

2) มาตรการส่งเสริมการลงทุนจากต่างประเทศ: ให้การสนับสนุนด้านที่ดินและภาษีแก่บริษัทแบตเตอรี่ที่มีเงินลงทุนจากจีน เพื่ออำนวยความสะดวกในการสร้างกำลังการผลิตแบตเตอรี่ 1 ล้านตัน

3) การสนับสนุนการใช้ไฟฟ้า: นโยบายส่งเสริมการเปลี่ยนจากรถยนต์เครื่องยนต์สันดาปภายในไปเป็นรถยนต์ไฟฟ้า แต่ระบบรีไซเคิลยังล้าหลัง ทำให้ต้องพึ่งพาแท่งตะกั่วนำเข้า

3. ปัญหาอุปสรรค: อัตราการรีไซเคิลแบตเตอรี่ที่ใช้แล้วต่ำ กำลังการผลิตในการแปรรูปในประเทศไม่เพียงพอ และมาตรฐานการคุ้มครองสิ่งแวดล้อมไม่สอดคล้องกัน

II. ไทย: นโยบายที่เน้นรถยนต์ไฟฟ้า

1. การกำหนดตำแหน่งทางอุตสาหกรรม:ศูนย์กลางการผลิตรถยนต์ไฟฟ้าของอาเซียน (คาดว่าจะมีสัดส่วนรถยนต์ไฟฟ้าถึง 50% ภายในปี 2030) ซึ่งมีความต้องการตะกั่วรีไซเคิลเพิ่มขึ้นอย่างมาก

2. นโยบายหลัก:

1) การสนับสนุนการผลิตในประเทศ: ให้เงินอุดหนุน 30% สำหรับการจัดซื้อแบตเตอรี่รถยนต์ไฟฟ้า เพื่อกระตุ้นความต้องการแบตเตอรี่ตะกั่วกรด

2) การทดลองอัพเกรดเทคโนโลยี: นำเทคโนโลยีการหลอมที่เพิ่มออกซิเจนมาใช้ (อัตราการรีไซเคิล 98.5% ลดการใช้พลังงานลง 35%)

3) การห้ามเพื่อการคุ้มครองสิ่งแวดล้อม: ห้ามนำเข้าเศษพลาสติกที่มีส่วนประกอบของตะกั่วตั้งแต่ปี 2025 เป็นต้นไป บังคับให้บริษัทต้องอัพเกรดเทคโนโลยีการแปรรูป

3. ความท้าทาย:อัตราการเติบโตของกำลังการผลิตตะกั่วรีไซเคิลไม่สอดคล้องกับการเพิ่มขึ้นของความต้องการรถยนต์ไฟฟ้า จึงจำเป็นต้องขยายการลงทุนทางเทคโนโลยี

III. มาเลเซีย: นโยบายที่เน้นศูนย์กลางการค้า

1. การกำหนดตำแหน่งทางอุตสาหกรรม:ศูนย์กลางการค้าแท่งตะกั่วในภูมิภาคและเป็นสถานที่กำหนดราคาพรีเมี่ยม CIF

2. นโยบายหลัก:

1) การลดหย่อนภาษีเพื่อเศรษฐกิจหมุนเวียน: ยกเว้นภาษีเงินได้ให้แก่บริษัทตะกั่วรีไซเคิลที่ปฏิบัติตามกฎระเบียบเป็นเวลา 5 ปี

2) มาตรการส่งเสริมการเงิน ESG: ธนาคาร CIMB ให้สินเชื่อดอกเบี้ยต่ำสำหรับโครงการสีเขียว (อัตราดอกเบี้ยพื้นฐาน -1.5%)

3) ความร่วมมือระหว่างจีนและมาเลเซีย: สร้าง "ทางเดินสีเขียวสำหรับตะกั่วรีไซเคิล" เพื่อลดต้นทุนโลจิสติกส์ข้ามพรมแดนลง 40%

3. ข้อขัดแย้ง:ระดับสินค้าคงคลังสูง แต่ 60% เป็นตะกั่วที่มีความบริสุทธิ์ต่ำ (<99.97%) และมีอุปทานตะกั่วคุณภาพสูงไม่เพียงพอ

IV. อินโดนีเซีย: นโยบายที่เน้นการควบคุมทรัพยากร

1. การกำหนดตำแหน่งทางอุตสาหกรรม:ตลาดรถจักรยานยนต์ที่ใหญ่ที่สุดในโลก (มีจำนวนรถจักรยานยนต์ 130 ล้านคัน) มีศักยภาพในการใช้ตะกั่วสูง แต่การรีไซเคิลมีจำกัด

2. นโยบายหลัก:

1) การเปลี่ยนจากรถจักรยานยนต์เครื่องยนต์สันดาปภายในเป็นรถจักรยานยนต์ไฟฟ้าอย่างบังคับ: จำกัดรถจักรยานยนต์เครื่องยนต์สันดาปภายใน คาดว่ายอดขายรถจักรยานยนต์ไฟฟ้าจะเพิ่มขึ้น 40% ภายในปี 2567

2) ห้ามนำเข้าขยะอันตราย: ห้ามนำเข้าตะกั่วรีไซเคิลตั้งแต่ปี 2568 เป็นต้นไป ซึ่งจะทำให้ขาดแคลนวัตถุดิบมากขึ้น

3) เป้าหมายการผลิตภายในประเทศ: ให้มีจำนวนรถยนต์ไฟฟ้า 2.2 ล้านคัน และสถานีชาร์จไฟ 63,000 แห่ง ภายในปี 2573

3. ความท้าทาย:เครือข่ายรีไซเคิลที่กระจัดกระจาย โดยอัตราการรีไซเคิลข้ามพรมแดนของแบตเตอรี่ที่หมดอายุต่ำกว่า 5%

V. ฟิลิปปินส์: นโยบายที่เน้นการผลิต

1. การกำหนดตำแหน่งทางอุตสาหกรรม:ผู้ผลิตตะกั่วรีไซเคิลรายใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้ (มีกำลังการผลิตประจำปี 100,000-150,000 ตัน) แต่โซ่อุตสาหกรรมไม่สมบูรณ์

2. นโยบายหลัก:

1) การยกเว้นภาษีศุลกากร: ยกเลิกภาษีศุลกากรนำเข้าชิ้นส่วนรถยนต์ไฟฟ้า เพื่อลดต้นทุนการผลิตแบตเตอรี่

2) การสนับสนุนเทคโนโลยีรีไซเคิล: ให้ทุนจากรัฐบาลสำหรับการวิจัยและพัฒนาเทคโนโลยีการแยกชิ้นส่วนอัจฉริยะ เพื่อเพิ่มประสิทธิภาพการรีไซเคิล

3. ข้อจำกัด:โซ่รีไซเคิลที่กระจัดกระจาย การประสานงานระหว่างภูมิภาคไม่เพียงพอ และอัตราการใช้กำลังการผลิตต่ำ

ตารางเปรียบเทียบนโยบายตะกั่วรีไซเคิลของประเทศในเอเชียตะวันออกเฉียงใต้

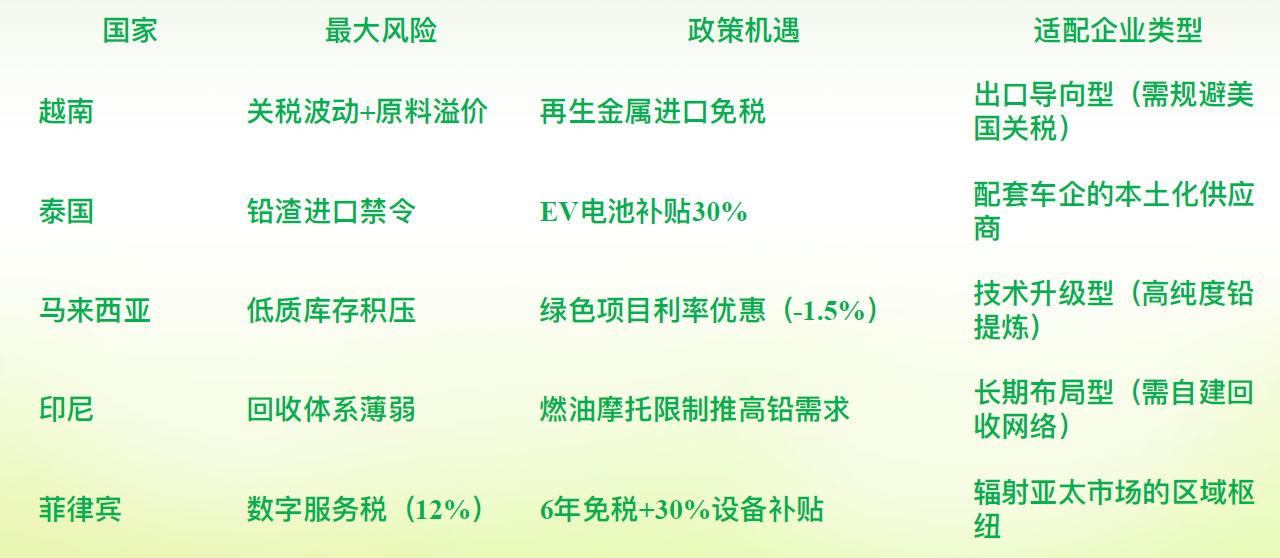

V. ความเสี่ยงที่ต้องระวังสำหรับบริษัทจีนที่ลงทุนในเอเชียตะวันออกเฉียงใต้

บริษัทตะกั่วรีไซเคิลของจีนต้องเผชิญกับสถานการณ์ที่ซับซ้อนซึ่งมีความเสี่ยงซ้อนทับกันเมื่อลงทุนในเอเชียตะวันออกเฉียงใต้ จึงจำเป็นต้องสร้างระบบป้องกันและควบคุมความเสี่ยงอย่างเป็นระบบเมื่อพิจารณาจากสภาพแวดล้อมด้านนโยบาย ลักษณะเฉพาะของอุตสาหกรรม และแนวปฏิบัติขององค์กรในเอเชียตะวันออกเฉียงใต้แล้ว ความเสี่ยงหลักและกลยุทธ์การป้องกันมีดังนี้:

I. ความเสี่ยงด้านการปฏิบัติตามนโยบาย: การปรับปรุงด้านการคุ้มครองสิ่งแวดล้อมและอุปสรรคทางการค้า

1. มาตรฐานการคุ้มครองสิ่งแวดล้อมที่เข้มงวด:การห้ามนำเข้าขยะอันตรายที่มีสารตะกั่ว: ไทยและอินโดนีเซียจะห้ามนำเข้าเศษพลาสติกที่มีสารตะกั่วอย่างครอบคลุมตั้งแต่ปี 2568 เป็นต้นไป ค่าใช้จ่ายในการปฏิบัติตาม ESG ของมาเลเซียจะเพิ่มขึ้น 30% โดยโรงงานขนาดกลางและขนาดย่อมจะต้องลงทุนมากกว่า 5 ล้านดอลลาร์สหรัฐต่อปี

2. การรายงาน ESG ที่บังคับใช้:ฟิลิปปินส์กำหนดให้องค์กรต้องส่งรายงาน ESG โดยมีโทษปรับสำหรับการเกินขีดจำกัดการปล่อยก๊าซเรือนกระจกถึง 2% ของรายได้จากการขาย

3. มาตรการป้องกัน:ประเมินกฎระเบียบด้านการคุ้มครองสิ่งแวดล้อมในท้องถิ่นก่อนการลงทุน (เช่น "วิสัยทัศน์อินโดนีเซียทองคำ 2045" ของอินโดนีเซีย) ให้ความสำคัญกับการใช้เทคโนโลยีการหลอมที่เป็นมิตรกับสิ่งแวดล้อม (เช่น การหลอมที่มีออกซิเจนเพิ่มเติม) และร่วมมือกับองค์กรในท้องถิ่นที่ปฏิบัติตามกฎระเบียบเพื่อร่วมกันจัดตั้งโรงงานแปรรูปและแบ่งปันค่าใช้จ่ายด้านการคุ้มครองสิ่งแวดล้อม

4. การเปลี่ยนแปลงอย่างฉับพลันในนโยบายการค้า:นโยบาย "ภาษีศุลกากรตอบแทน" ของสหรัฐฯ ได้กำหนดอัตราภาษีที่เกิน 40% สำหรับเวียดนามและกัมพูชา ซึ่งลดความสามารถในการแข่งขันด้านการส่งออก ภายใต้กรอบ RCEP มีสินค้า 9,873 รายการในฟิลิปปินส์ที่ได้รับสิทธิปลอดภาษี แต่ต้องเป็นไปตามข้อกำหนดด้านอัตราการผลิตในประเทศ (เช่น อัตราการผลิตวัตถุดิบในอินโดนีเซียต้องถึง 30%)

5. มาตรการป้องกัน:กระจายการจัดวางกำลังการผลิต (เช่น เขตปลอดภาษีในฟิลิปปินส์ + ฐานสนับสนุนยานยนต์ไฟฟ้าในไทย) ใช้ประโยชน์จากสิทธิพิเศษทางภาษีศุลกากรภายในอาเซียน (เช่น ข้อตกลงการค้าเสรีระหว่างมาเลเซียและเวียดนาม)

II. ความเสี่ยงในห่วงโซ่อุปทานวัตถุดิบ: ปัญหาการรีไซเคิลและการแทนที่ด้วยแบตเตอรี่ลิเธียม

1. การขัดขวางการรีไซเคิลแบตเตอรี่ที่ใช้แล้วข้ามพรมแดน: จำกัดโดยอนุสัญญาบาเซิล จากแบตเตอรี่ตะกั่วกรด 600,000 ตันที่จีนส่งออกไปยังเอเชียตะวันออกเฉียงใต้ทุกปี อัตราการรีไซเคิลแบตเตอรี่ที่ใช้แล้วอยู่ต่ำกว่า 5%

2. ระบบรีไซเคิลในท้องถิ่นที่กระจัดกระจาย (เช่น อัตราการรีไซเคิลของอินโดนีเซียอยู่ที่เพียง 40%)

3. มาตรการป้องกัน: เข้าร่วมพันธมิตรรีไซเคิลในภูมิภาค (เช่น "ช่องทางสีเขียวสำหรับแบตเตอรี่ตะกั่วรีไซเคิล" ระหว่างจีนและมาเลเซีย ซึ่งช่วยลดต้นทุนโลจิสติกส์ได้ถึง 40%) ลงทุนในระบบจัดการอัจฉริยะสำหรับระบบรีไซเคิลในท้องถิ่น (เช่น การติดตามการไหลเวียนของแบตเตอรี่เศษด้วยระบบ GPS)

4. การแทนที่แบตเตอรี่ลิเธียมที่เร่งรัด: อัตราการใช้แบตเตอรี่ลิเธียมในยานยนต์สองล้อในเอเชียตะวันออกเฉียงใต้เพิ่มขึ้นจาก 5% ในปี 2564 เป็น 20% ในปี 2567 ในขณะที่วงจรการใช้แบตเตอรี่ตะกั่วกรดถูกยืดออกไป 15%

5. มาตรการป้องกัน: ปรับสัดส่วนผลิตภัณฑ์อย่างไดนามิก (เช่น การเปลี่ยนไปใช้แบตเตอรี่ ESS) ทำข้อตกลงการจัดหาในระยะยาวกับผู้ผลิตรถยนต์

III. ความเสี่ยงจากการแข่งขันในตลาดและต้นทุน: ความสามารถในการผลิตเกินความต้องการและแรงกดดันในการดำเนินงาน

การแข่งขันที่ดุเดือดในประเทศจีนทำให้ค่าธรรมเนียมในการซื้อแบตเตอรี่เศษเพิ่มขึ้นเป็น 120% ของระดับตลาดจีน ทำให้เกิด "สงครามที่วุ่นวาย" ระหว่างบริษัทต่าง ๆ

1. มาตรการป้องกัน: การแข่งขันที่แตกต่าง: เน้นไปที่ตะกั่วรีไซเคิลความบริสุทธิ์สูง (>99.97%) เพื่อหลีกเลี่ยงตลาดสีแดงระดับล่าง

2. การปรับตัวเข้ากับท้องถิ่นอย่างลึกซึ้ง: พัฒนาธุรกิจที่เกี่ยวเนื่อง เช่น บริการฟื้นฟูแบตเตอรี่มือสองในเอเชียตะวันออกเฉียงใต้

3. การเพิ่มขึ้นของต้นทุนการดำเนินงาน: ในขณะที่เงินเดือนของพนักงานระดับขาวในฟิลิปปินส์เป็นเพียงหนึ่งในสามของเงินเดือนในเซี่ยงไฮ้ แต่บุคลากรผู้บริหารที่สามารถใช้ได้ทั้งสองภาษาหายาก โครงสร้างพื้นฐานที่ไม่เพียงพอทำให้ต้นทุนโลจิสติกส์สูง (เช่น การจ่ายไฟที่ไม่เสถียรในอินโดนีเซีย การจราจรที่ติดขัดในเวียดนาม)

4. มาตรการป้องกัน: สร้างศูนย์ฝึกอบรมภายในเพื่อพัฒนาบุคลากรในท้องถิ่น เลือกสถานที่ตั้งที่ใกล้กับพื้นที่ท่าเรือ (เช่น ระยะเวลาเดินทางจากท่าเรือซูบิกในฟิลิปปินส์ไปยังเซินเจิ้นใช้เวลาเพียง 2.5 ชั่วโมง)

IV. ความเสี่ยงทางกฎหมายและวัฒนธรรม: ข้อผิดพลาดในการปฏิบัติตามกฎหมายและอุปสรรคในการปรับตัวเข้ากับท้องถิ่น

1. ข้อกำหนดทางกฎหมายในการเข้าสู่ตลาดที่ซับซ้อน:

ในเวียดนาม บริษัทร่วมทุนต้องชี้แจงกลไกการประเมินมูลค่าทางเทคโนโลยี มิฉะนั้นอาจถูกสงสัยว่ามีการบริจาคทุนเท็จในมาเลเซีย รหัสอุตสาหกรรมต้องตรงกับใบอนุญาต MITI อย่างเคร่งครัด

2. มาตรการป้องกัน:

ในช่วงการตรวจสอบความเหมาะสม ให้ว่าจ้างสำนักงานกฎหมายท้องถิ่นเพื่อตรวจสอบ "การปฏิบัติตามกฎระเบียบ 3 ขั้นตอน" (การคัดกรองก่อนเข้า → โครงสร้างการทำธุรกรรม → กลไกการออกจากธุรกรรม) รวมถึงข้อบังคับเกี่ยวกับสิทธิในการลากผู้ถือหุ้นร่วมลงทุน (ในมาเลเซีย) หรือข้อบังคับเกี่ยวกับการชดเชยกรณียึดทรัพย์ (ในเวียดนาม)

3. ความขัดแย้งทางวัฒนธรรม:

ประเพณีทางศาสนาส่งผลต่อตารางการผลิต (ตัวอย่างเช่น ความสามารถในการผลิตลดลง 30% ในช่วงเดือนรอมฎอนในอินโดนีเซีย) พนักงานให้ความสำคัญกับเวลาอยู่กับครอบครัว และการบังคับให้ทำงานล่วงเวลาจะก่อให้เกิดการต่อต้าน

4. มาตรการป้องกัน:

ปรับใช้ทีมผู้บริหารในท้องถิ่น (อัตราการปรับใช้ผู้บริหารระดับกลางในโรงงานเวียดนาม > 80%) ปรับตัวให้เข้ากับประเพณีท้องถิ่น (ตัวอย่างเช่น ค่าจ้างสองเท่าในช่วงคริสต์มาสในฟิลิปปินส์เพื่อเพิ่มความภักดี)

การเปรียบเทียบนโยบายและจุดสนใจความเสี่ยงในประเทศหลักในเอเชียตะวันออกเฉียงใต้

VI. คำแนะนำการจัดการความเสี่ยงที่ครอบคลุม

1. สร้างความยืดหยุ่นของห่วงโซ่อุปทาน:

จัดตั้งระบบวงจรปิดภูมิภาคของ "แร่ตะกั่ว - ตะกั่วรีไซเคิล - แบตเตอรี่" จัดตั้งโรงงานหลอมตะกั่วหลักในฟิลิปปินส์ (ปลอดภาษี) และกลั่นในเวียดนาม/ไทย (ใกล้กับผู้ผลิตรถยนต์)

2. กลยุทธ์ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ:

ร่วมมือกับสมาคมอุตสาหกรรมเพื่อส่งเสริม "รายชื่อขาวอาเซียนสำหรับการขนส่งข้ามพรมแดนของแบตเตอรี่เสีย" และเอาชนะอุปสรรคในการรีไซเคิล ตรวจสอบดัชนี ESG (ปริมาณการปล่อยคาร์บอน/การตรวจหาตะกั่วในเลือด) ทุกไตรมาส

3. ขุดลึกความได้เปรียบทางเทคโนโลยี:

แนะนำเทคโนโลยีการหลอมโลหะด้วยความร้อนของจีน (อัตราการกู้คืน 99.3%) เพื่อเลิกใช้กำลังการผลิตความบริสุทธิ์ต่ำในเอเชียตะวันออกเฉียงใต้ พัฒนาแบตเตอรี่ไฮบริดลิเธียม-ตะกั่วเพื่อรับมือกับความเสี่ยงจากการแทนที่

ข้อสรุปสำคัญ:

อุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้มีทั้งโอกาสและความเสี่ยง กุญแจสู่ความสำเร็จอยู่ที่ "การปรับใช้เทคโนโลยีในท้องถิ่น + การให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ + การจัดห่วงโซ่อุปทานในภูมิภาค"

ในระยะสั้น หลีกเลี่ยงโครงการที่มีความอ่อนไหวต่อภาษีศุลกากรในเวียดนามในระยะยาว ให้ลงทุนในเขตปลอดภาษีของฟิลิปปินส์และห่วงโซ่อุตสาหกรรมยานยนต์ไฟฟ้าในไทย พร้อมกันนั้นก็ป้องกันความเสี่ยงด้านวัตถุดิบผ่านการสร้างพันธมิตรเพื่อการรีไซเคิลข้ามพรมแดน

VI. บริษัทจีนและตลาดเอเชียตะวันออกเฉียงใต้จำเป็นต้องสร้างรูปแบบธุรกิจที่สร้างผลประโยชน์ร่วมกัน

เพื่อสร้างรูปแบบธุรกิจที่สร้างผลประโยชน์ร่วมกันระหว่างบริษัทแบตเตอรี่และบริษัทตะกั่วรีไซเคิลของจีนกับตลาดเอเชียตะวันออกเฉียงใต้ จำเป็นต้องสร้างระบบความร่วมมือหลายระดับ โดยการผสานรวมทรัพยากร สภาพแวดล้อมด้านนโยบาย และความต้องการของตลาดของทั้งสองฝ่าย

1. การบูรณาการห่วงโซ่อุปทาน: สร้างนวัตกรรมระบบรีไซเคิลข้ามพรมแดนแบบวงจรปิดในภูมิภาคสำหรับ "รีไซเคิล-รีเจเนอเรชัน-การผลิต"

วิธีแก้ปัญหา: ทำซ้ำ "เครือข่ายรีไซเคิลสามระดับ" ของจีน (จุดเก็บรวบรวมแบบรวมศูนย์ → จุดรับซื้อ → ศูนย์กำจัด) และสร้างศูนย์กลางรีไซเคิลในเวียดนาม/ไทย

ใช้โมเดล "การแลกแบตเตอรี่เก่า + การรีไซเคิลแบบเจาะจง" เพื่อลดต้นทุนด้านโลจิสติกส์และเอาชนะความท้าทายในการส่งกลับแบตเตอรี่เสีย

การจัดหาวัตถุดิบในท้องถิ่น:

สร้างโรงงานหลอมตะกั่วหลักในอินโดนีเซีย/ฟิลิปปินส์ (ใช้ทรัพยากรแร่ในท้องถิ่น) และสร้างฐานการกลั่นในไทย/เวียดนาม (ใกล้กับโรงงานแบตเตอรี่) เพื่อสร้างวงจรปิดในภูมิภาคของ "แร่ตะกั่ว - ตะกั่วรีไซเคิล - แบตเตอรี่ใหม่"

2. ความร่วมมือด้านเทคโนโลยี: ส่งออกศักยภาพในการรีเจเนอเรชันและการผลิตแบตเตอรี่ที่มีประสิทธิภาพ

การอัปเกรดเทคโนโลยีรีเจเนอเรชัน: ความบริสุทธิ์ของตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้ต่ำ นำเข้าเทคโนโลยีการหลอมโดยใช้ความร้อนสูงหรือการหลอมที่เพิ่มออกซิเจนของจีน

การปรับแต่งผลิตภัณฑ์แบตเตอรี่:

พัฒนาแบตเตอรี่ตะกั่วกรดที่ทนต่อการกัดกร่อนสำหรับสภาพแวดล้อมที่มีอุณหภูมิและความชื้นสูงในเอเชียตะวันออกเฉียงใต้ เปิดตัวแบตเตอรี่สตาร์ทเตอร์ที่คุ้มค่าสำหรับตลาดรถสองล้อไฟฟ้า

3. การร่วมกันสร้างห่วงโซ่อุตสาหกรรม: การประสานงานนโยบายและการแบ่งปันผลประโยชน์จากนโยบายอุตสาหกรรมกลุ่ม

4. นวัตกรรมทางตลาด: กลยุทธ์แบรนด์คู่และเครื่องมือทางการเงิน

กลยุทธ์แบรนด์คู่: การส่งออกเทคโนโลยี + การสร้างแบรนด์ในท้องถิ่น โดยมีผลิตภัณฑ์ที่ผลิตตามสั่งและขายไปยังยุโรปและสหรัฐอเมริกา

การเพิ่มขีดความสามารถทางการเงินเพื่อสิ่งแวดล้อม: เข้าถึงแหล่งเงินทุน ESG จากธนาคาร (พร้อมส่วนลดดอกเบี้ย 1.5%) หรือออกพันธบัตรสีเขียวข้ามพรมแดน

การสำรวจ "การซื้อขายเครดิตคาร์บอน": ตะกั่วรีไซเคิลลดการปล่อยก๊าซเรือนกระจกลง 60% เมื่อเทียบกับตะกั่วบริสุทธิ์ โดยมีเครดิตที่ขายให้กับบริษัทในสหภาพยุโรป

V. การป้องกันความเสี่ยง: การตอบสนองต่อการเปลี่ยนแปลงของนโยบายและตลาดอย่างไดนามิก

การปฏิบัติตามกฎหมายอย่างเป็นกิจกรรม: สอดคล้องกับการปรับปรุงการคุ้มครองสิ่งแวดล้อมในเอเชียตะวันออกเฉียงใต้ (เช่น การห้ามนำเข้าเศษตะกั่วของไทยในปี 2568) การจัดตั้งศูนย์ข้อมูล ESG (เช่น การรายงานปริมาณการปล่อยคาร์บอนฟุตพริ้นท์ตามกฎหมายของฟิลิปปินส์)

การจ้างทีมปฏิบัติตามกฎหมายในท้องถิ่นเพื่อหลีกเลี่ยงข้อขัดแย้งทางกฎหมาย

VI. การจัดการความผันผวนของความต้องการ

ระยะสั้น: การรับออเดอร์จากผู้ผลิตรถยนต์

ระยะยาว: การใช้สถานการณ์ ESS (ความต้องการอุปกรณ์สำรองไฟฟ้าสำหรับสถานีฐาน 5G ในเอเชียตะวันออกเฉียงใต้เติบโตเฉลี่ย 35% ต่อปี)

องค์ประกอบหลักของรูปแบบที่สร้างผลประโยชน์ร่วมกัน: การแก้ปัญหาการขาดแคลนวัตถุดิบผ่านเครือข่ายรีไซเคิลและการส่งออกเทคโนโลยี การสร้างสามเหลี่ยม "นโยบาย-ทรัพยากร-ตลาด"

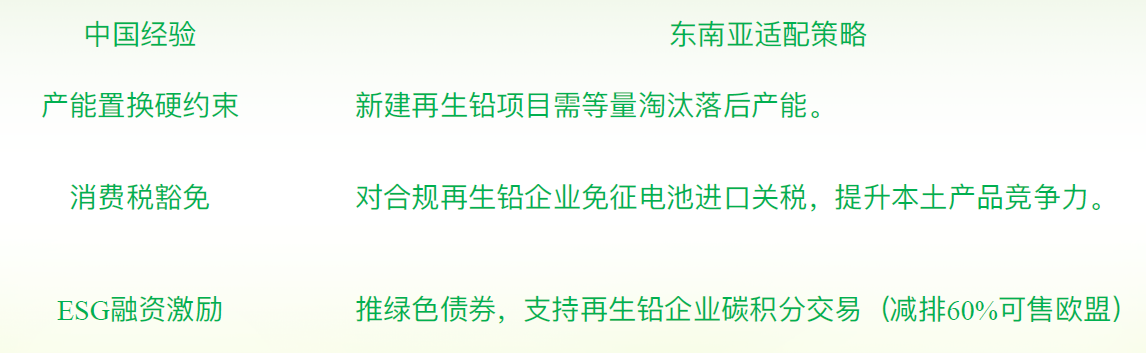

VII. การเรียนรู้จากประสบการณ์ของจีน - จำเป็นต้องมีการวางแผนอย่างสมเหตุสมผลสำหรับการพัฒนาอุตสาหกรรมตะกั่วรีไซเคิลในเอเชียตะวันออกเฉียงใต้

1. ระบบรีไซเคิล: แนวทางหลักในการแก้ปัญหาความท้าทายด้านวัตถุดิบ

การทำซ้ำรูปแบบ "เครือข่ายรีไซเคิลสามระดับ" ของจีน:

การสร้างสถานที่ระดับรากหญ้า: ใช้ประสบการณ์ของจีนในการจัดตั้งศูนย์กลางรีไซเคิลระดับภูมิภาคในเวียดนาม/ไทย การรวมศูนย์ต่างๆ เช่น ร้านซ่อมและร้าน 4S เข้าด้วยกัน และการเปิดให้สั่งซื้อออนไลน์และรีไซเคิลถึงบ้านผ่านแพลตฟอร์มดิจิทัล

การฝึกอบรมนายหน้ามืออาชีพ: การฝึกอบรมผู้ปฏิบัติงานรีไซเคิลในท้องถิ่นเพื่อเปลี่ยนอาชีพ พร้อมใบรับรองคุณสมบัติที่ออกโดยรัฐบาลเพื่อเพิ่มเสถียรภาพในการรีไซเคิล

การแก้ไขข้อจำกัดข้ามพรมแดน: การส่งเสริมให้อาเซียนจัดตั้ง "รายชื่อขาวสำหรับการขนส่งข้ามพรมแดนของแบตเตอรี่ตะกั่วกรดมือสอง" โดยใช้ประสบการณ์จาก "ช่องทางสีเขียวสำหรับตะกั่วรีไซเคิล" ระหว่างจีนและมาเลเซียเพื่อลดต้นทุนโลจิสติกส์และอนุญาตให้มีการไหลเวียนของแบตเตอรี่มือสองที่ตรงเป้าหมายภายในภูมิภาค

2. หลีกเลี่ยงกับดักความสามารถในการผลิตเกินความต้องการของจีน

การควบคุมกำลังการผลิตทั้งหมด: การกำหนดข้อจำกัดที่เข้มงวดว่า "กำลังการผลิตในการแปรรูปภูมิภาค ≤ 150% ของปริมาณขยะที่เกิดขึ้น" เพื่อควบคุมการขยายกำลังการผลิตตะกั่วรีไซเคิลอย่างไม่มีเหตุผลอย่างเข้มงวด

การกำจัดกำลังการผลิตที่ไม่มีประสิทธิภาพ: การปิดโรงงานเล็ก ๆ และให้ความสำคัญในการสนับสนุนให้บริษัทที่ปฏิบัติตามกฎระเบียบปรับปรุงเทคโนโลยีของตน

3. การจัดวางโซ่อุตสาหกรรม: สวนอุตสาหกรรมและระบบปิดเป็นกุญแจสู่ความสำเร็จ

การสร้างเขตเศรษฐกิจหมุนเวียนอุตสาหกรรม การสร้างวงจรปิดรีไซเคิลตะกั่วในภูมิภาค

4. การอัพเกรดเทคโนโลยี: การเปลี่ยนจากการหลอมตะกั่วระดับล่างไปสู่การหลอมตะกั่วที่มีประสิทธิภาพและเป็นมิตรกับสิ่งแวดล้อม

4. การกำกับดูแลนโยบาย: ตัวขับเคลื่อนสองทางของการเปลี่ยนกำลังการผลิตและการเงินสีเขียว

ประสบการณ์ของจีนแสดงให้เห็นว่า ความสำเร็จ = เครือข่ายรีไซเคิล × การอัพเกรดเทคโนโลยี × นโยบายที่สมเหตุสมผล หากเอเชียตะวันออกเฉียงใต้ทำตามเส้นทางการขยายกำลังการผลิตที่ไม่เป็นระเบียบของจีน ก็จะเผชิญกับปัญหาการใช้กำลังการผลิตเพียง 50% เช่นเดียวกัน มีเพียงการยึดมั่นในแนวทางปิดวงจร สีเขียว และความร่วมมือกันเท่านั้นที่จะสามารถบรรลุการรีไซเคิลทรัพยากรตะกั่วได้อย่างแท้จริง

VIII. สรุป

(1) การสร้างระบบรีไซเคิลมีความเชื่อมโยงอย่างใกล้ชิดกับการพัฒนาที่ดีของอุตสาหกรรมตะกั่วรีไซเคิล

(2) การพัฒนาที่ดีของอุตสาหกรรมตะกั่วรีไซเคิลไม่สามารถเกิดขึ้นได้หากขาดการสนับสนุนซึ่งกันและกันจากโซ่อุตสาหกรรม

(3) การพัฒนาที่ดีของอุตสาหกรรมตะกั่วรีไซเคิลต้องการการวางแผนอย่างสมเหตุสมผลและการสนับสนุนนโยบายจากรัฐบาล

(4) การพัฒนาที่ดีของอุตสาหกรรมตะกั่วรีไซเคิลยังต้องการการกำกับดูแลตนเองและมาตรฐานภายในของอุตสาหกรรม

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับ 2025 SMM (ครั้งที่ 2) Global Recycled Metals Industry Summit Forum