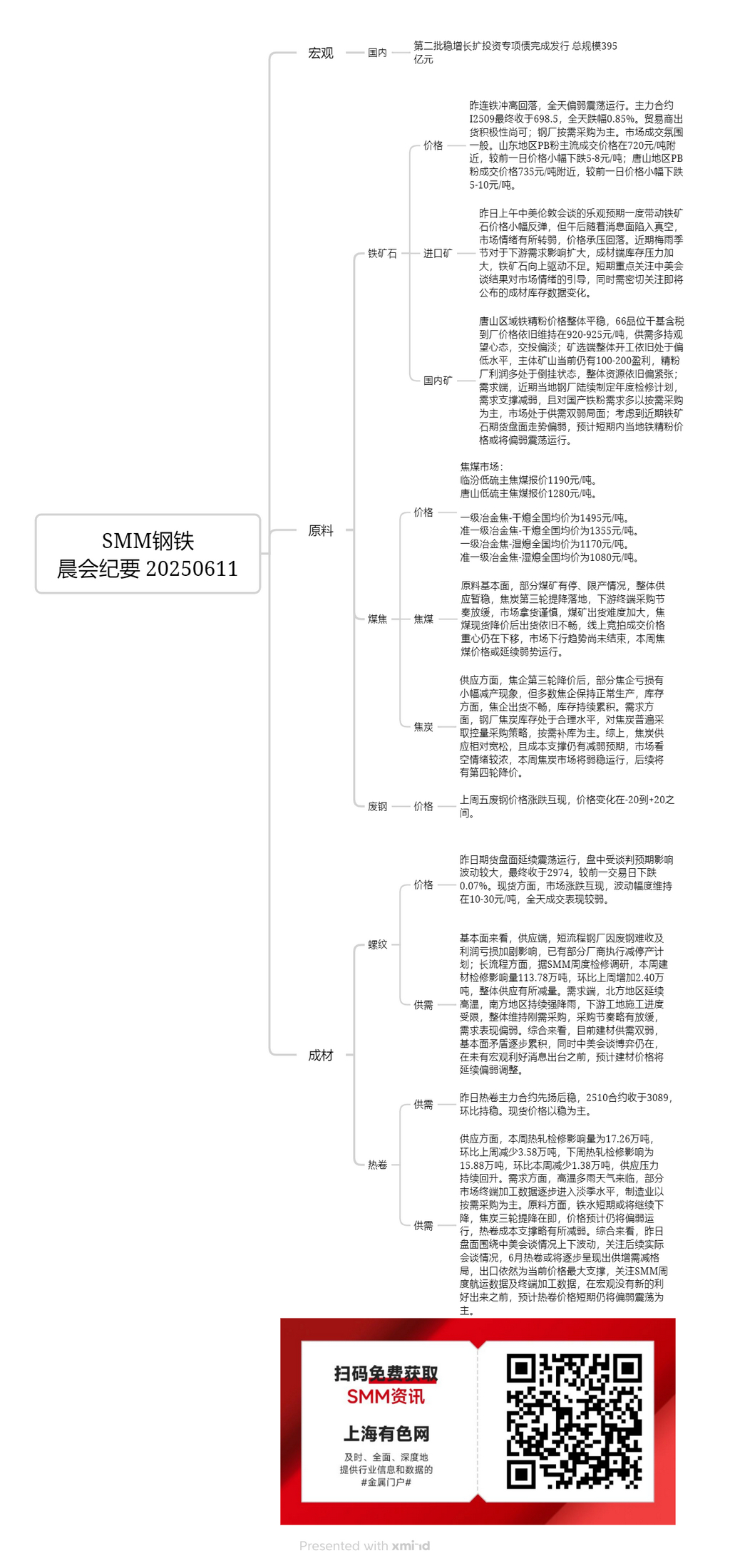

แร่เหล็กในประเทศ:

ในภูมิภาคถังซาน ราคาแร่เหล็กเข้มข้นค่อนข้างคงที่ ราคาส่งถึงโรงงาน (ราคาแห้ง รวมภาษี) สำหรับแร่เหล็กเข้มข้นเกรด 66% ยังคงอยู่ที่ 920-925 หยวน/ตัน ทั้งฝ่ายอุปทานและฝ่ายอุปสงค์ยังคงมีทัศนคติรอดูสถานการณ์ ทำให้กิจกรรมการซื้อขายยังคงซบเซา อัตราการดำเนินงานโดยรวมของเหมืองแร่และโรงงานแยกแร่ยังคงอยู่ในระดับที่ค่อนข้างต่ำ เหมืองแร่หลักยังคงทำกำไรได้ 100-200 หยวน/ตัน ในขณะที่โรงงานแยกแร่หลายแห่งดำเนินงานด้วยขาดทุน โดยรวมแล้ว ทรัพยากรยังคงตึงตัว ในด้านอุปสงค์ โรงงานเหล็กในท้องถิ่นได้วางแผนการซ่อมบำรุงประจำปีเมื่อเร็วๆ นี้ ทำให้การสนับสนุนอุปสงค์อ่อนแอลง ความต้องการแร่เหล็กเข้มข้นที่ผลิตในประเทศส่วนใหญ่ขึ้นอยู่กับการจัดซื้อแบบจัดส่งตรงเวลา ส่งผลให้สถานการณ์อุปทานและอุปสงค์ในตลาดอ่อนแอ จากการที่ผลการดำเนินงานล่าสุดของฟิวเจอร์สแร่เหล็กอ่อนแอ คาดว่าราคาแร่เหล็กเข้มข้นในท้องถิ่นจะยังคงผันผวนลดลงในระยะสั้น

ถ่านหินกึ่งถ่าน:

ในด้านปัจจัยพื้นฐานของวัตถุดิบ เหมืองถ่านหินบางแห่งได้หยุดหรือลดการผลิต โดยอุปทานโดยรวมยังคงคงที่ในขณะนี้ มีการปรับลดราคาถ่านหินกึ่งถ่านรอบที่สามแล้ว ผู้ใช้ปลายน้ำในภาคล่างได้ชะลออัตราการจัดซื้อ และตลาดมีความระมัดระวังในการซื้อ ทำให้เหมืองถ่านหินยากที่จะขายสินค้าของตน ถึงแม้ว่าจะมีการลดราคาสินค้าคงคลังถ่านหินกึ่งถ่านแล้ว แต่ยอดขายก็ยังคงซบเซา ศูนย์กลางราคาซื้อขายในการประมูลออนไลน์ยังคงเคลื่อนไหวลง และแนวโน้มลดลงของตลาดยังไม่สิ้นสุด ในสัปดาห์นี้ ราคาถ่านหินกึ่งถ่านน่าจะยังคงซบเซา

ถ่านหินกึ่งถ่าน:

ในด้านอุปทาน หลังจากการปรับลดราคารอบที่สาม ผู้ผลิตถ่านหินกึ่งถ่านบางรายได้ลดการผลิตเล็กน้อยเนื่องจากขาดทุน แต่ส่วนใหญ่ยังคงดำเนินการผลิตตามปกติ ในด้านสินค้าคงคลัง ผู้ผลิตถ่านหินกึ่งถ่านกำลังเผชิญกับความยากลำบากในการขายสินค้าของตน ทำให้สินค้าคงคลังสะสมอย่างต่อเนื่อง ในด้านอุปสงค์ สินค้าคงคลังถ่านหินกึ่งถ่านของโรงงานเหล็กอยู่ในระดับที่สมเหตุสมผล และโดยทั่วไปแล้วจะใช้กลยุทธ์ในการควบคุมปริมาณการจัดซื้อและเติมสินค้าคงคลังตามความต้องการ สรุปแล้ว อุปทานถ่านหินกึ่งถ่านค่อนข้างหลวม และมีความคาดหวังว่าการสนับสนุนต้นทุนจะอ่อนแอลงต่อไป ทัศนคติต่อตลาดเป็นลบ ในสัปดาห์นี้ ตลาดถ่านหินกึ่งถ่านจะซบเซา และคาดว่าจะมีการปรับลดราคารอบที่สี่ตามมา

เหล็กเส้นกลมรีดร้อน:

เมื่อวานนี้ ตลาดฟิวเจอร์สยังคงผันผวน โดยมีความผันผวนที่สำคัญในช่วงการซื้อขายที่ได้รับอิทธิพลจากความคาดหวังในการเจรจา ในที่สุดก็ปิดที่ 2,974 ลดลง 0.07% จากวันซื้อขายก่อนหน้า ในตลาดสปอต ราคาแสดงผลผสมผสาน โดยมีการผันผวนอยู่ในช่วง 10-30 หยวน/ตัน กิจกรรมการซื้อขายอ่อนแอตลอดทั้งวัน

จากมุมมองพื้นฐาน ในด้านอุปทาน โรงงานผลิตเหล็ก EAF บางแห่งได้ลดการผลิตหรือหยุดการผลิตเนื่องจากมีความยากลำบากในการจัดหาเศษเหล็กและขาดทุนเพิ่มขึ้น ในภาคการผลิตที่ใช้เตาหลอมลม จากการสำรวจการซ่อมบำรุงรายสัปดาห์ของ SMM พบว่า ผลกระทบจากการซ่อมบำรุงต่อวัสดุก่อสร้างในสัปดาห์นี้อยู่ที่ 1,137,800 ตัน เพิ่มขึ้น 24,000 ตัน เมื่อเทียบกับสัปดาห์ที่แล้ว สะท้อนให้เห็นถึงการลดลงของอุปทานโดยรวม ในด้านอุปสงค์ ภาคเหนือของจีนยังคงประสบกับอุณหภูมิที่สูง ในขณะที่ภาคใต้ของจีนเผชิญกับฝนตกหนักอย่างต่อเนื่อง จำกัดความคืบหน้าในการก่อสร้างที่สถานที่ก่อสร้างในตลาดต้นน้ำ โดยรวมแล้ว การจัดซื้อแบบพอดีเวลา (just-in-time procurement) ยังคงดำเนินต่อไป โดยมีการชะลอตัวเล็กน้อยในอัตราการจัดซื้อและอุปสงค์ที่อ่อนแอ สรุปได้ว่า ตลาดวัสดุก่อสร้างในปัจจุบันมีลักษณะอุปทานและอุปสงค์ที่อ่อนแอ โดยมีความขัดแย้งพื้นฐานที่สะสมขึ้นอย่างค่อยเป็นค่อยไป ในขณะเดียวกัน การเจรจาระหว่างจีนและสหรัฐฯ ยังคงดำเนินต่อไป ก่อนที่จะมีข่าวมหภาคที่เป็นบวกเกิดขึ้น คาดว่าราคาวัสดุก่อสร้างจะยังคงผันผวนลดลงต่อไป

HRC

เมื่อวานนี้ สัญญาล่วงหน้า HRC ที่ซื้อขายมากที่สุด (2510) เพิ่มขึ้นในช่วงแรกและคงที่ในภายหลัง ปิดที่ 3,089 ไม่เปลี่ยนแปลงจากวันก่อนหน้า ราคาสปอตโดยรวมคงที่ ในด้านอุปทาน ผลกระทบจากการซ่อมบำรุงต่อการผลิตเหล็กแผ่นรีดร้อนในสัปดาห์นี้อยู่ที่ 172,600 ตัน ลดลง 35,800 ตัน เมื่อเทียบกับสัปดาห์ที่แล้ว สำหรับสัปดาห์หน้า คาดว่าผลกระทบจะอยู่ที่ 158,800 ตัน ลดลง 13,800 ตัน จากสัปดาห์นี้ สะท้อนให้เห็นถึงการฟื้นตัวอย่างต่อเนื่องของแรงกดดันด้านอุปทาน ในด้านอุปสงค์ ด้วยการมาถึงของสภาพอากาศที่ร้อนและฝนตก ข้อมูลการแปรรูปปลายทางในบางตลาดได้ค่อยๆ เข้าสู่ระดับนอกฤดู โดยอุตสาหกรรมการผลิตส่วนใหญ่ซื้อตามความต้องการ ในด้านวัตถุดิบ การผลิตเหล็กหล่ออาจยังคงลดลงในระยะสั้น และการลดราคาถ่านหินจําลองรอบที่สามใกล้เข้ามาแล้ว โดยราคาคาดว่าจะยังคงอ่อนแอ ซึ่งได้ลดความแข็งแกร่งของการสนับสนุนต้นทุนสำหรับ HRC ลงเล็กน้อย สรุปได้ว่า ตลาดล่วงหน้าในวันนี้ผันผวนตามสถานการณ์การเจรจาระหว่างจีนและสหรัฐฯ ควรให้ความสนใจต่อผลลัพธ์ที่แท้จริงของการเจรจาในระยะต่อไป ในเดือนมิถุนายน HRC อาจค่อยๆ แสดงให้เห็นถึงรูปแบบของอุปทานที่เพิ่มขึ้นและอุปสงค์ที่ลดลง การส่งออกยังคงเป็นตัวสนับสนุนที่ใหญ่ที่สุดสำหรับราคาปัจจุบัน ควรให้ความสนใจต่อข้อมูลการจัดส่งรายสัปดาห์และข้อมูลการแปรรูปปลายทางของ SMMก่อนที่จะมีข่าวมหภาคเชิงบวกใหม่ ๆ เกิดขึ้น คาดว่าในระยะสั้น ราคาเหล็กแผ่นรีดร้อน (HRC) จะยังคงผันผวนลดลงต่อไป