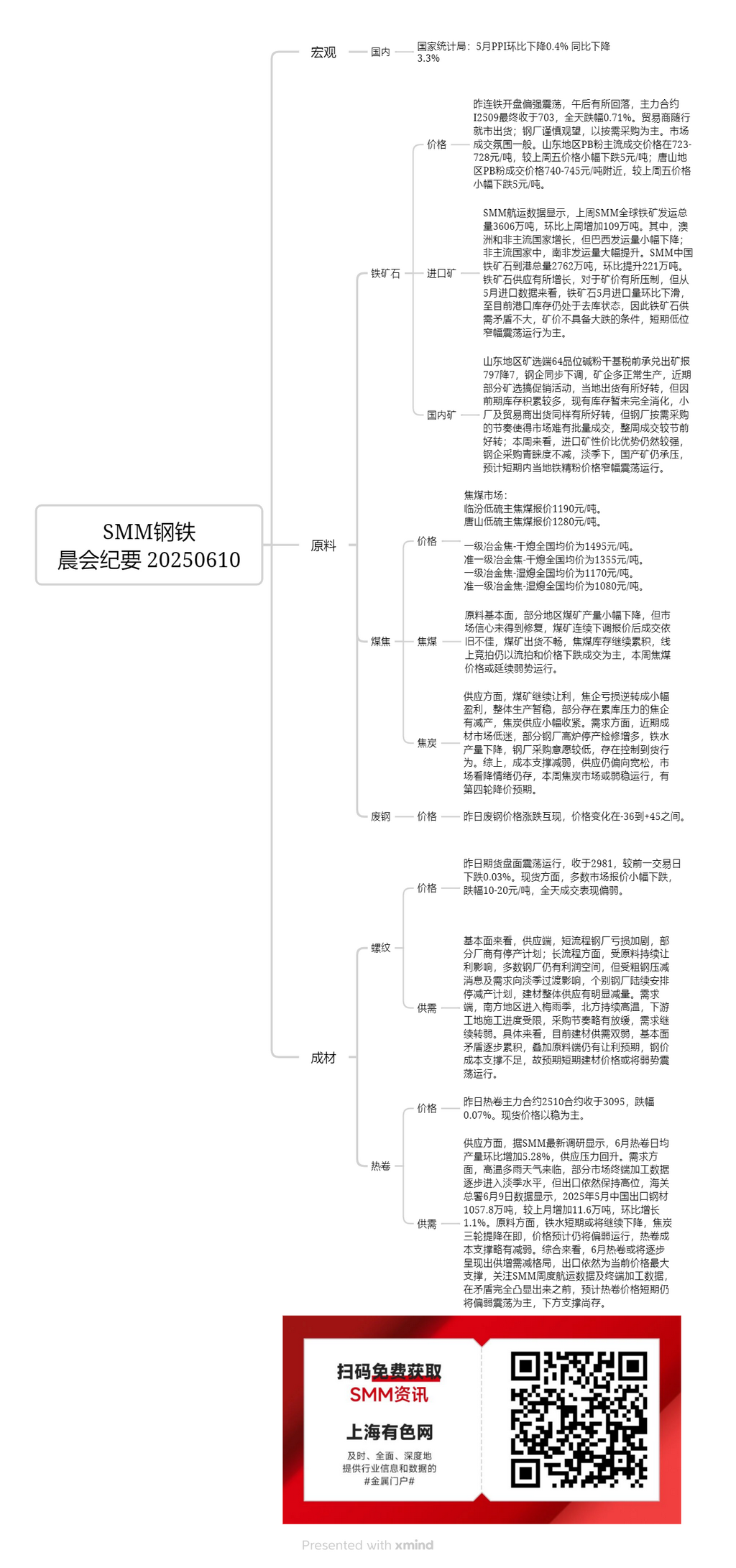

แร่ภายในประเทศ:

ในชานตง ราคาออกจากเหมือง (ฐานแห้ง ไม่รวมภาษี รับรอง) ของแร่ฝุ่นอัลคาไลน์เกรด 64 ที่เหมืองและโรงงานคัดแยกแร่ รายงานว่าอยู่ที่ 797 หยวน/ตัน ลดลง 7 หยวน/ตัน ผู้ผลิตเหล็กกล้าตามด้วยการลดราคา ส่วนใหญ่เหมืองยังคงผลิตตามปกติ ล่าสุดบางเหมืองและโรงงานคัดแยกแร่เริ่มโปรโมชั่นขาย ทำให้การขนส่งในพื้นที่ดีขึ้น แต่เนื่องจากสต็อกสะสมมากในช่วงก่อนหน้านี้ สต็อกที่มีอยู่ยังไม่หมด การขนส่งจากโรงกลึงขนาดเล็กและผู้ค้าปลีกก็เพิ่มขึ้นบ้าง แต่วิธีการซื้อตามความต้องการของโรงกลั่นเหล็กกล้าทำให้ตลาดยากที่จะทำธุรกรรมจำนวนมาก ภาพรวมแล้ว การค้าขายดีขึ้นเมื่อเทียบกับช่วงก่อนวันหยุด ในสัปดาห์นี้ แร่นำเข้ายังคงมีความคุ้มค่าทางต้นทุนสูง และความชื่นชอบของผู้ผลิตเหล็กกล้ายังคงไม่เปลี่ยนแปลง ในช่วงนอกฤดูกาล แร่ภายในประเทศยังคงเผชิญแรงกดดันในการลดราคา คาดว่าราคาระเบิดเหล็กภายในประเทศจะแกว่งตัวในระยะสั้น

ถ่านหินโค้ก:

ในแง่พื้นฐานวัตถุดิบ การผลิตถ่านหินในบางพื้นที่ลดลงเล็กน้อย แต่ความเชื่อมั่นในตลาดยังไม่ฟื้นตัว แม้ว่าถ่านหินจะลดราคาต่อเนื่อง แต่การค้าขายยังคงซบเซา การขนส่งถ่านหินยังคงไม่ดี สต็อกถ่านหินโค้กยังคงสะสม การประมูลออนไลน์ยังคงมีการเสนอราคาล้มเหลวและการซื้อขายในราคาต่ำ ในสัปดาห์นี้ ราคาถ่านหินโค้กอาจยังคงซบเซา

โค้ก:

ในแง่การจัดหา ถ่านหินยังคงลดราคา ทำให้ผู้ผลิตโค้กสามารถกลับมาได้กำไรเล็กน้อย การผลิตโดยรวมยังคงเสถียรชั่วคราว ผู้ผลิตโค้กบางคนที่เผชิญแรงกดดันจากการสะสมสต็อกได้ลดการผลิต ทำให้การจัดหาโค้กค่อนข้างแน่น ในแง่ความต้องการ ตลาดเหล็กกล้าสำเร็จรูปซบเซาในช่วงล่าสุด มีการปิดและซ่อมบำรุงเตาหลอมในโรงกลั่นเหล็กกล้าบางแห่ง การผลิตเหล็กกล้าลดลง และความต้องการซื้อของโรงกลั่นเหล็กกล้าต่ำ โดยมีบางแห่งใช้มาตรการควบคุมการส่งมอบ สรุปแล้ว การสนับสนุนด้านต้นทุนอ่อนแอ การจัดหายังคงคล่องตัว และตลาดยังคงมีแนวโน้มลดราคา ในสัปดาห์นี้ ตลาดโค้กอาจยังคงซบเซา มีความคาดหวังว่าจะมีการลดราคารอบที่สี่

เหล็กเส้น:

เมื่อวานนี้ ตลาดฟิวเจอร์สมีความผันผวน ปิดตลาดที่ 2,981 ลดลง 0.03% เมื่อเทียบกับวันซื้อขายก่อนหน้า ในด้านสินค้าสด ราคาในตลาดส่วนใหญ่ลดลงเล็กน้อย โดยลดลง 10-20 หยวน/ตัน กิจกรรมการซื้อขายทั้งวันค่อนข้างซบเซา

จากมุมมองพื้นฐาน ในด้านอุปทาน ขาดทุนของโรงงานเหล็ก EAF ทวีความรุนแรงขึ้น โดยมีผู้ผลิตบางรายวางแผนที่จะหยุดการผลิต ในภาคการผลิตแบบยาว ซึ่งได้รับผลกระทบจากการลดราคาวัตถุดิบอย่างต่อเนื่อง โรงงานเหล็กส่วนใหญ่ยังคงมีอัตรากำไร อย่างไรก็ตาม ภายใต้อิทธิพลจากข่าวการลดการผลิตเหล็กดิบและการเปลี่ยนไปสู่ช่วงอ่อนแอของอุปสงค์ โรงงานเหล็กบางแห่งได้ทยอยจัดการหยุดและลดการผลิต ทำให้อุปทานวัสดุก่อสร้างโดยรวมลดลงอย่างมาก ในด้านอุปสงค์ ฤดูฝนพลัมได้มาถึงทางตอนใต้ของจีน และภาคเหนือยังคงประสบกับอุณหภูมิสูง ซึ่งจำกัดความคืบหน้าของการก่อสร้างในสถานที่ด้านล่าง กระบวนการซื้อได้ชะลอตัวเล็กน้อย และอุปสงค์ยังคงอ่อนแอลง โดยเฉพาะอย่างยิ่ง ตลาดวัสดุก่อสร้างในปัจจุบันมีลักษณะอุปทานและอุปสงค์อ่อนแอ โดยมีความขัดแย้งพื้นฐานสะสมขึ้นอย่างค่อยเป็นค่อยไป รวมกับความคาดหวังในการลดราคาวัตถุดิบเพิ่มเติม การสนับสนุนต้นทุนสำหรับราคาเหล็กจึงไม่เพียงพอ ดังนั้น คาดว่าราคาวัสดุก่อสร้างอาจยังคงซบเซาในระยะสั้น

เหล็กแผ่นรีดร้อน

เมื่อวานนี้ สัญญาฟิวเจอร์ส hc2510 ที่ซื้อขายมากที่สุดปิดตลาดที่ 3,095 ลดลง 0.07% ราคาสปอตโดยรวมคงที่ ในด้านอุปทาน ตามการสำรวจล่าสุดของ SMM การผลิตเหล็กแผ่นรีดร้อนรายวันเฉลี่ยเพิ่มขึ้น 5.28% เมื่อเทียบรายเดือนในเดือนมิถุนายน ซึ่งบ่งชี้ถึงการฟื้นตัวของแรงกดดันด้านอุปทาน ในด้านอุปสงค์ ด้วยการมาถึงของสภาพอากาศที่ร้อนและฝนตก ข้อมูลการแปรรูปปลายทางในบางตลาดค่อยๆ เข้าสู่ระดับช่วงอ่อนแอ อย่างไรก็ตาม การส่งออกยังคงอยู่ในระดับสูง ข้อมูลจากสำนักงานศุลกากรทั่วไปเมื่อวันที่ 9 มิถุนายนแสดงให้เห็นว่า จีนส่งออกเหล็ก 10.578 ล้านตันในเดือนพฤษภาคม 2568 เพิ่มขึ้น 116,000 ตัน เมื่อเทียบรายเดือน หรือเพิ่มขึ้น 1.1% เมื่อเทียบรายเดือน ในด้านวัตถุดิบ การผลิตเหล็กหล่ออาจยังคงลดลงในระยะสั้น และการลดราคาโค้กรอบที่สามใกล้เข้ามาแล้ว โดยราคาคาดว่าจะยังคงซบเซา ผลลัพธ์ที่ได้คือ การสนับสนุนต้นทุนสำหรับเหล็กแผ่นรีดร้อนได้อ่อนแอลงเล็กน้อยโดยรวมแล้ว ตลาดเหล็กแผ่นรีดร้อน (HRC) ในเดือนมิถุนายนอาจค่อยๆแสดงให้เห็นถึงรูปแบบของอุปทานที่เพิ่มขึ้นและอุปสงค์ที่ลดลง การส่งออกยังคงเป็นปัจจัยสนับสนุนที่สำคัญที่สุดสำหรับราคาในปัจจุบัน ควรให้ความสนใจกับข้อมูลการจัดส่งสินค้ารายสัปดาห์และข้อมูลการแปรรูปปลายทางของ SMM ก่อนที่ความขัดแย้งจะเด่นชัดอย่างเต็มที่ คาดว่าราคาเหล็กแผ่นรีดร้อน (HRC) จะยังคงอยู่ในภาวะซบเซาในระยะสั้น โดยยังคงมีปัจจัยสนับสนุนพื้นฐานอยู่บ้าง