ที่งาน 2025 Indonesia Mining Conference & Critical Metals Conference - Coal Session นางหวนหวน ดง ที่ปรึกษาอาวุโสของ SMM ได้กล่าวปาฐกถาในหัวข้อ "การเปลี่ยนแปลงและแนวโน้มของการไหลเวียนการค้าถ่านหินทั่วโลก"

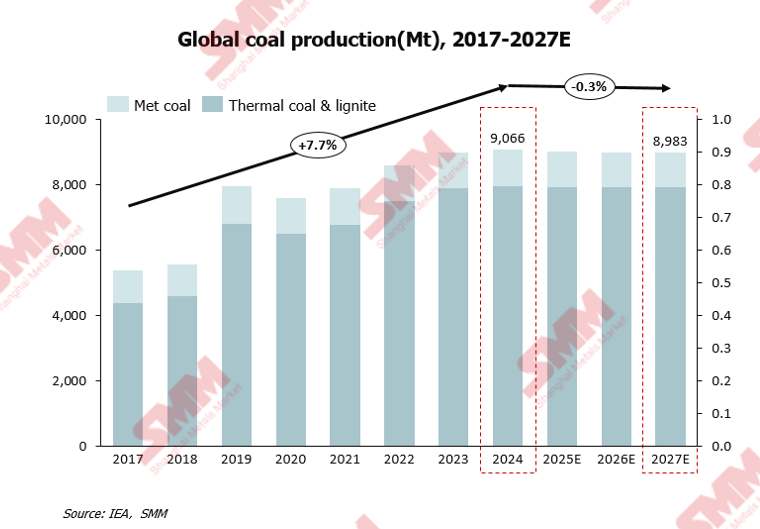

คาดว่าการผลิตถ่านหินทั่วโลกจะลดลงหลังจากบรรลุระดับสูงสุดเป็นประวัติการณ์ในปี 2567

ในปี 2567 การผลิตถ่านหินทั่วโลกเกิน 9,000 ล้านตันเป็นครั้งแรก ซึ่งเป็นระดับสูงสุดใหม่ แต่คาดว่าจะลดลงอย่างค่อยเป็นค่อยไปในปีต่อ ๆ ไป

ปัจจัยหลักที่มีผลกระทบ ได้แก่

การเปลี่ยนแปลงพลังงานทั่วโลกกำลังเร่งความเร็วขึ้น การพัฒนาอย่างรวดเร็วของแหล่งพลังงานหมุนเวียน เช่น พลังงานลมและพลังงานแสงอาทิตย์ กำลังค่อย ๆ แทนที่ถ่านหินในฐานะแหล่งพลังงานหลักสำหรับการผลิตไฟฟ้า

ด้วยการกำหนดเป้าหมาย "คาร์บอนสองเท่า" แล้ว หลายประเทศทั่วโลก เช่น เยอรมนีและสหราชอาณาจักร ได้จำกัดหรือเลิกใช้การขุดและการใช้ถ่านหินไปแล้ว

การเปลี่ยนแปลงรูปแบบการพัฒนาเศรษฐกิจโลกและสัดส่วนที่เพิ่มขึ้นของอุตสาหกรรมบริการและอุตสาหกรรมเทคโนโลยีสูง (ซึ่งมีความต้องการพลังงานที่ค่อนข้างต่ำ) ได้ยับยั้งการเติบโตของความต้องการถ่านหินเพิ่มเติม

ก่อนปี 2567 การผลิตถ่านหินทั่วโลกมีแนวโน้มเติบโต แต่คาดว่าจะลดลงภายในปี 2570 ยกเว้นในอินเดีย

ในปี 2568 คาดว่าการผลิตถ่านหินทั้งหมดของจีนจะยังคงมีแนวโน้มเติบโตเล็กน้อย ในขณะที่อินเดียจะยังคงมีการเติบโตอย่างรวดเร็วในปีต่อ ๆ ไป กระทรวงถ่านหินของอินเดียได้กำหนดเป้าหมายการผลิตถ่านหิน คือ เพิ่มขึ้นมากกว่า 40% จากปีงบประมาณ 2568-2569 ถึงปีงบประมาณ 2572-2573 ในอีกไม่กี่ปีข้างหน้า ประเทศผู้ผลิตถ่านหินรายใหญ่อื่น ๆ จะยังคงมีแนวโน้มลดลงในการผลิต

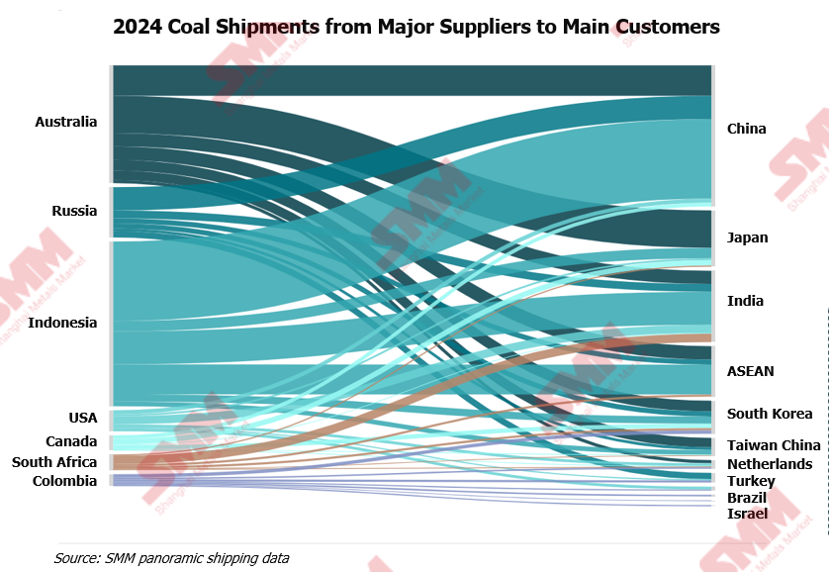

ข้อมูลการขนส่งของ SMM: การขนส่งถ่านหินในปี 2567

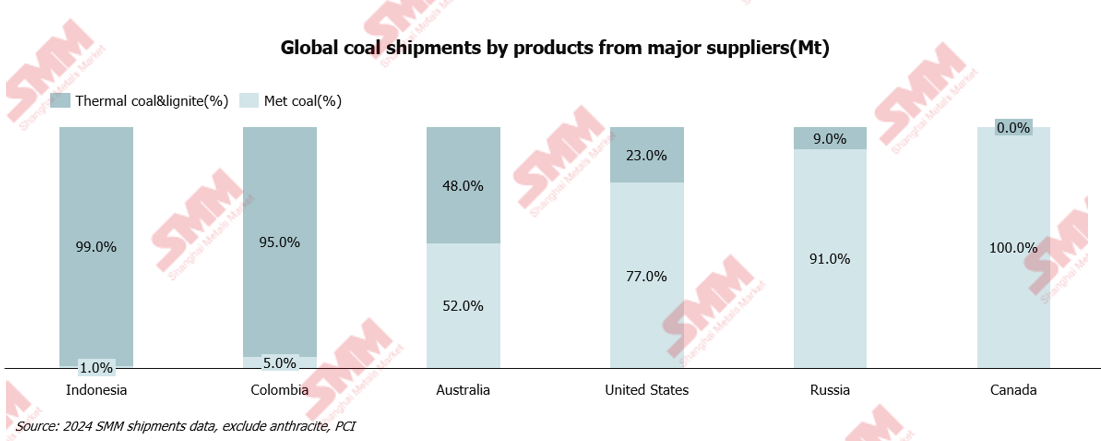

จากข้อมูลการขนส่งถ่านหินทั่วโลกของ SMM ในปี 2567 ถ่านหินที่ขนส่งจากอินโดนีเซียและโคลอมเบียส่วนใหญ่เป็นถ่านหินอุ่นและลิกไนต์ที่ใช้ในการผลิตไฟฟ้า

ออสเตรีย สหรัฐอเมริกา แคนาดา และรัสเซีย เป็นผู้จัดหาถ่านหินกึ่งถ่านหินรายใหญ่ โดยส่วนใหญ่ให้บริการผู้บริโภคในอุตสาหกรรมเหล็กของเอเชีย

การขนส่งถ่านหินส่วนใหญ่เกี่ยวข้องกับโครงสร้างทรัพยากรและความต้องการของแต่ละประเทศ

นอกจากนี้ยังได้กล่าวถึงหัวข้อต่าง ๆ เช่น ข้อมูลการขนส่งของ SMM: การขนส่งถ่านหินในปี 2565 - (ผลกระทบจากเหตุการณ์ฉุกเฉินทางภูมิรัฐศาสตร์ - 1), ข้อมูลการขนส่งของ SMM: การขนส่งถ่านหินในปี 2567 - (ผลกระทบจากเหตุการณ์ฉุกเฉินทางภูมิรัฐศาสตร์ - 2) เป็นต้น

ความต้องการถ่านหินในอนาคตจะยังคงมุ่งเน้นไปที่ประเทศในเอเชีย

การปรับปรุงความสามารถในการขนส่งทางรถไฟจะช่วยส่งเสริมการขนส่งและการจัดหาถ่านหินจากมองโกเลียไปยังประเทศต่าง ๆ เช่น จีนและอินเดียในอนาคต

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมการทำเหมืองแร่และการประชุมโลหะที่มีความสำคัญของอินโดนีเซีย 2025