ที่งาน 2025 Indonesia Mining Conference & Critical Metals Conference - Nickel-Cobalt-NEV Venue โทมัส เฟิง หัวหน้าฝ่ายวิจัยอุตสาหกรรมนิกเกิลของเอสเอ็มเอ็ม ได้แบ่งปันมุมมองเกี่ยวกับ “แนวโน้มอนาคตของอุตสาหกรรมนิกเกิลโลก” เขากล่าวว่าตลอดปี 2568 การผันผวนของอุปทานและอุปสงค์ของแร่นิกเกิลของอินโดนีเซียคาดว่าจะเข้มงวดขึ้น โดยราคาโดยรวมคาดว่าจะยังคงอยู่ในระดับสูง ในตลาดนิกเกิลชั้นหนึ่ง เอสเอ็มเอ็มคาดการณ์ว่าในระยะสั้น ภายใต้อิทธิพลของปัจจัยต่าง ๆ เช่น นโยบาย อุปทานนิกเกิลทั่วโลกจะเข้มงวดขึ้น ทำให้อุปทานและอุปสงค์มีความสมดุลกันอย่างเข้มงวด อย่างไรก็ตาม ในระยะยาว ตลาดนิกเกิลชั้นหนึ่งยังคงคาดว่าจะเผชิญกับภาวะอุปทานเกินอุปสงค์ ในด้านการบริโภค อุตสาหกรรมสแตนเลสจะยังคงเป็นภาคผู้บริโภคในตลาดนิกเกิลหลัก ซึ่งมีตำแหน่งที่มั่นคงในการบริโภคนิกเกิล

ผลกระทบของการเปลี่ยนแปลงนโยบายของอินโดนีเซียต่อตลาดนิกเกิลในปี 2568

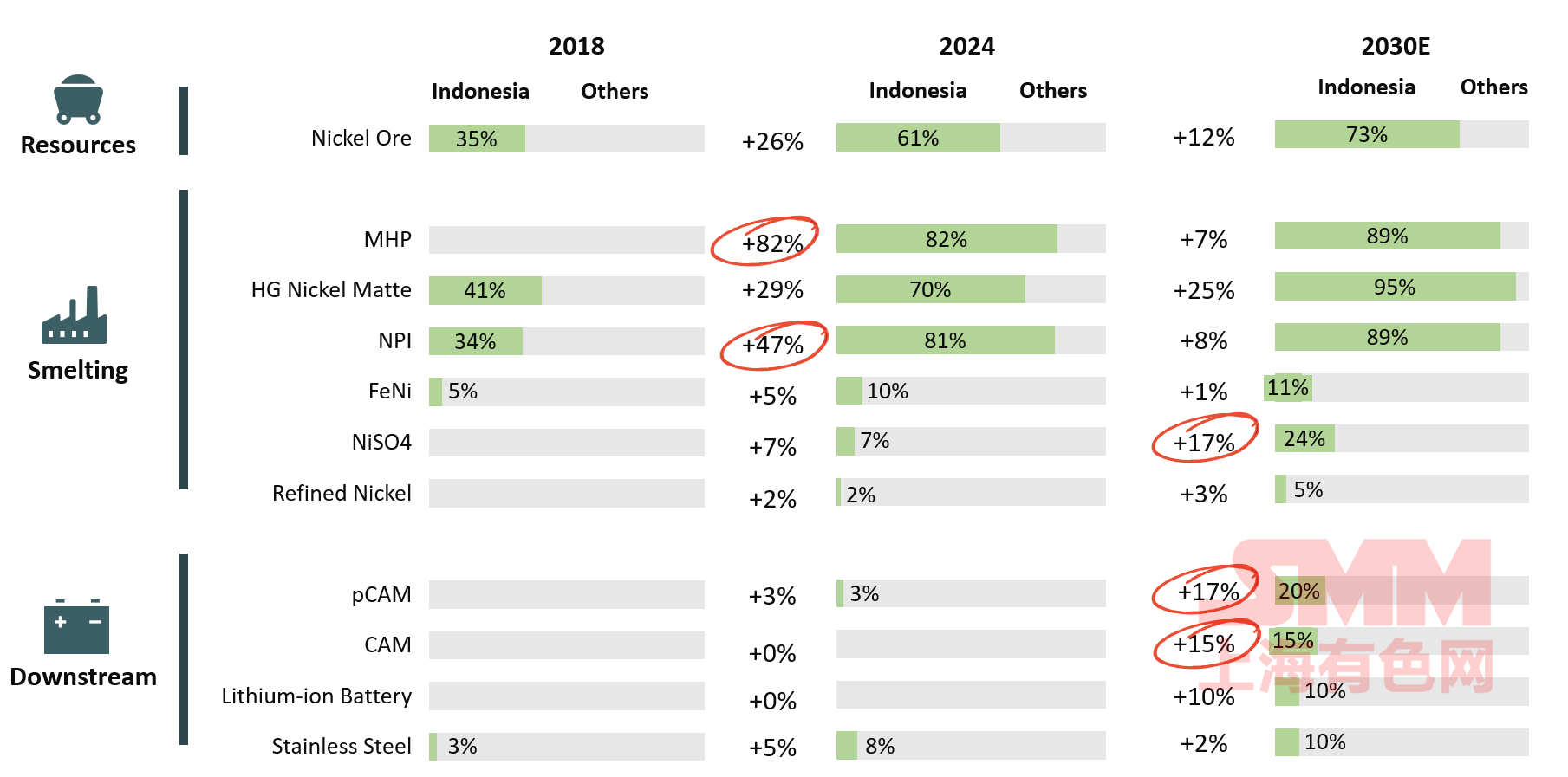

สัดส่วนของผลิตภัณฑ์นิกเกิลต่าง ๆ ในอินโดนีเซียยังคงเพิ่มขึ้นอย่างต่อเนื่อง

อินโดนีเซียมีแหล่งสำรองทรัพยากรนิกเกิลที่อุดมสมบูรณ์ที่สุดในโลกและเป็นแหล่งจัดหาที่สำคัญ คาดว่าสัดส่วนนี้จะเพิ่มขึ้นมากขึ้นในอนาคต

จากกราฟจะเห็นได้ว่าตั้งแต่ปี 2561 ถึง 2567 อุปทานแร่นิกเกิลในอินโดนีเซีย ตั้งแต่การทำเหมืองจนถึงการหลอม ได้เติบโตขึ้นอย่างรวดเร็ว ด้วยการเปิดตัวกำลังการผลิตใหม่ ตัวอย่างเช่น ผลิตภัณฑ์กลาง MHP ไม่มีการผลิตในปี 2561 แต่ภายในปี 2567 สัดส่วนการจัดหาทั่วโลกจะถึง 82% ในภาค NPI บริษัทจีนได้เป็นผู้นำในการสร้างโรงงานผลิต NPI จำนวนมากโดยใช้กระบวนการ RKEF ซึ่งเพิ่มการผลิต NPI ของอินโดนีเซียขึ้นอย่างมาก ซึ่งเพิ่มขึ้นอย่างรวดเร็วจากระดับหลายแสนตันจนกลายเป็นผู้ผลิต NPI ที่ใหญ่ที่สุดในโลก โดยมีการผลิตคิดเป็น 81% ของทั้งโลกในปี 2567 ในขณะเดียวกัน สัดส่วนการจัดหาของผลิตภัณฑ์นิกเกิลอื่น ๆ ก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน

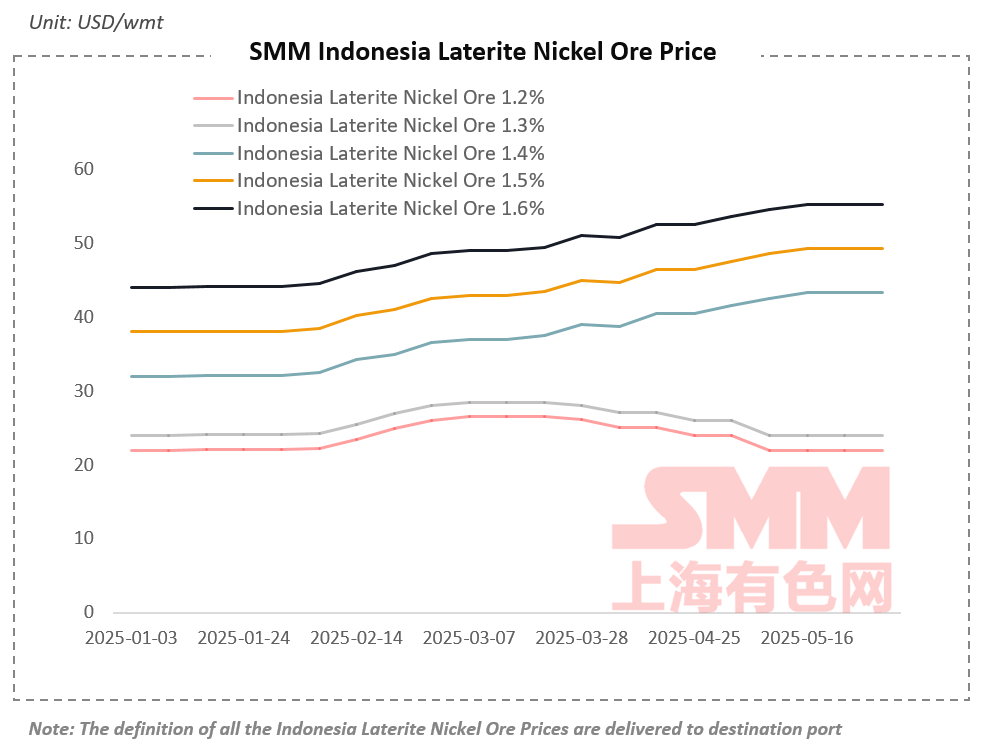

ตั้งแต่ปี 2568 เป็นต้นมา แม้ว่าตลาดนิกเกิลจะมีภาวะอุปทานเกินอุปสงค์ แต่ราคาแร่นิกเกิลก็เพิ่มขึ้น

เพื่อรับประกันความยั่งยืนของอุปทานอุตสาหกรรมนิกเกิลและเพิ่มรายได้ภาษีที่เกี่ยวข้องกับรัฐบาล ได้มีการนำนโยบายที่เกี่ยวข้องกับนิกเกิลมาใช้หลายชุด รวมถึง RKAB, SIMBARA และ HMA RKAB เป็นนโยบายสำคัญที่ส่งผลต่อขนาดของอุปทานแร่นิกเกิลตามที่รัฐบาลอินโดนีเซียอนุมัติในปี 2567 (ค.ศ. 2024) ค่าโควตารวมอยู่ที่ประมาณ 272 ล้านตันเมตริกแห้ง ณ ขณะนี้ ค่าโควตา RKAB ที่ประกาศออกมาอยู่ที่ประมาณ 50 ล้านตันเมตริกแห้ง เนื่องจากความคืบหน้าในการอนุมัติที่ล่าช้า การอนุมัติในครั้งต่อ ๆ ไปจึงยังคงไม่แน่นอน ภายใต้ผลกระทบรวมกันจากกระบวนการอนุมัติ RKAB ที่ล่าช้าและฤดูฝน ราคาแร่นิกเกิลในอินโดนีเซียจึงเพิ่มขึ้นอย่างต่อเนื่องในปีนี้ ณ สิ้นเดือนพฤษภาคม 2568 (ค.ศ. 2025) ราคา CIF ของแร่นิกเกิลเกรด 1.6% อยู่ที่ 55 ดอลลาร์สหรัฐต่อตัน เพิ่มขึ้น 25% จากช่วงต้นปี

ตามการคาดการณ์ของ SMM ในระยะสั้น ราคาแร่นิกเกิลสำหรับการหลอมด้วยความร้อนจะยังคงคงที่ เนื่องจากความต้องการ MHP ที่ได้รับผลกระทบก่อนหน้านี้ค่อย ๆ ฟื้นตัว ราคาแร่นิกเกิลสำหรับการหลอมด้วยสารละลายอาจเพิ่มขึ้นเช่นกัน ตลอดทั้งปี คาดว่าแนวโน้มอุปทานและอุปสงค์ของแร่นิกเกิลในอินโดนีเซียจะตึงตัวขึ้น โดยราคาโดยรวมคาดว่าจะยังคงอยู่ในระดับสูง

ภาพรวมของกระบวนการสมัครใช้ระบบ SIMBARA

ก่อนที่ระบบ SIMBARA จะเปิดให้บริการ อาจมีการหลีกเลี่ยงภาษีในบางกระบวนการขายแร่ อย่างไรก็ตาม ตั้งแต่ระบบ SIMBARA เปิดให้บริการในปี 2568 (ค.ศ. 2025) ระบบดังกล่าวได้ปราบปรามการขายแร่นิกเกิลผิดกฎหมายอย่างเข้มงวด ซึ่งอาจส่งผลกระทบต่ออุปทานแร่นิกเกิลในตลาดภายในประเทศอินโดนีเซียในระดับหนึ่ง

เมื่อเวลาผ่านไป เหมืองแร่จะค่อย ๆ ดำเนินการอนุมัติกระบวนการที่จำเป็นผ่านระบบ SIMBARA และคาดว่าระบบดังกล่าวจะค่อย ๆ เป็นที่คุ้นเคยและได้รับการยอมรับจากเหมืองแร่ในท้องถิ่นและโรงหลอมในลำดับต่อไป

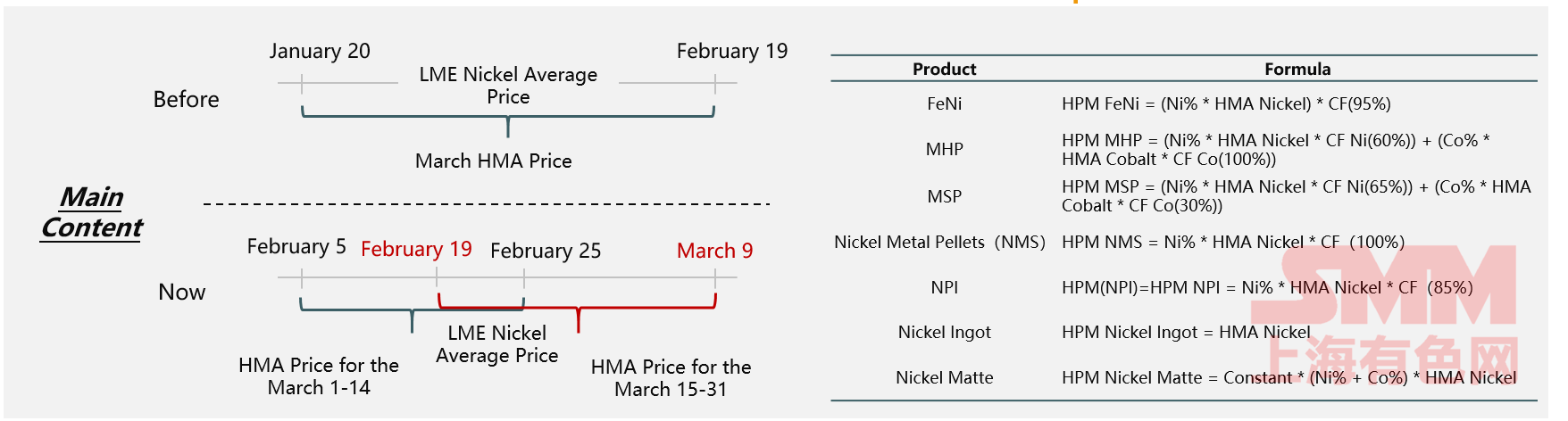

การปรับสูตร HMA และการขยายระยะเวลา

แร่นิกเกิล:สูตรการกำหนดราคาสำหรับแร่นิกเกิลจะยังคงปฏิบัติตามรูปแบบที่มีอยู่ โดยราคา HMA จะปรับทุกครึ่งเดือนเพื่อติดตามการเปลี่ยนแปลงของตลาดอย่างใกล้ชิดยิ่งขึ้น

ผลิตภัณฑ์นิกเกิลอื่น ๆ:ได้มีการชี้แจงหรือเพิ่มวิธีการคำนวณราคา HPM สำหรับผลิตภัณฑ์ที่มีนิกเกิลเป็นองค์ประกอบอีกเจ็ดชนิด (ไม่รวมแร่นิกเกิล) เพื่อเพิ่มความโปร่งใสและความแม่นยำในการกำหนดราคา

การวิเคราะห์นโยบาย

การเพิ่มความไวต่อตลาดและความยืดหยุ่นในการกำหนดราคา:การสะท้อนการเปลี่ยนแปลงราคานิกเกิลในตลาด LME ได้อย่างรวดเร็วยิ่งขึ้น และลดความล่าช้าในการกำหนดราคา การเชื่อมโยงราคาแร่นิกเกิลในอินโดนีเซียอย่างใกล้ชิดกับราคาในตลาดระหว่างประเทศ เพื่อหลีกเลี่ยงความคลาดเคลื่อนของราคาที่เกิดจากการคำนวณเฉลี่ยระยะยาว

การเพิ่มประสิทธิภาพการจัดการรายได้จากการส่งออกทรัพยากร:รัฐบาลสามารถปรับราคาแร่ในประเทศได้อย่างแม่นยำตามการเปลี่ยนแปลงของราคานิกเกิลในตลาดโลก เพื่อรักษาอัตรากำไรของผู้ขุดแร่

การเสริมสร้างการควบคุมโซ่อุตสาหกรรมนิกเกิล:เพื่อให้รัฐบาลมีอิทธิพลและเสียงสนับสนุนอย่างครอบคลุมในอุตสาหกรรมนิกเกิล

การเพิ่มรายได้ภาครัฐ:ผ่านการประเมินมูลค่าที่แม่นยำมากขึ้น รัฐบาลสามารถกำหนดมาตรฐานภาษีที่สมเหตุสมผลมากขึ้น ซึ่งจะช่วยเพิ่มรายได้ภาครัฐ

การรักษามูลค่าทรัพยากร:กลไกการปรับที่สอดคล้องกับราคาตลาดจริงอย่างใกล้ชิด ช่วยให้ราคานิกเกิลมีเสถียรภาพและรักษามูลค่าทรัพยากรนิกเกิลของอินโดนีเซีย

ระเบียบข้อบังคับสิทธิบัตรใหม่สำหรับผลิตภัณฑ์นิกเกิลในอินโดนีเซีย มีผลบังคับใช้อย่างเป็นทางการเมื่อวันที่ 26 เมษายน

เมื่อวันที่ 11 เมษายน 2568 ประธานาธิบดีอินโดนีเซียได้ลงนามในนโยบายผลิตภัณฑ์นิกเกิลใหม่อย่างเป็นทางการ ซึ่งมีผลบังคับใช้เมื่อวันที่ 26 เมษายน ตามระเบียบข้อบังคับใหม่ ค่าสิทธิประโยชน์สำหรับผลิตภัณฑ์นิกเกิลจะถูกปรับเปลี่ยนตามราคาอ้างอิง (HMA)

การเปลี่ยนแปลงและผลกระทบหลัก ๆ ได้แก่:

การเพิ่มค่าสิทธิประโยชน์โดยทั่วไป:ยิ่งราคา HMA สูงขึ้น อัตราค่าสิทธิประโยชน์ก็จะสูงขึ้นตามไปด้วย

การจัดการทรัพยากรเชิงกลยุทธ์ทั่วทั้งโซ่อุตสาหกรรม:การเสริมสร้างการจัดการทรัพยากรเชิงกลยุทธ์ทั่วทั้งโซ่อุตสาหกรรม

การเพิ่มมูลค่าวัตถุดิบ:การเพิ่มมูลค่าวัตถุดิบที่มีมูลค่าเพิ่มต่ำ และเสริมสร้างอำนาจต่อรองของทรัพยากร

การป้องกันความเสี่ยงจากการเปลี่ยนแปลงของราคา:การลดความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงของราคาในตลาดโลก

การวิเคราะห์การนำเข้าแร่นิกเกิลจากฟิลิปปินส์ของอินโดนีเซียในปี 2567

ตามรายงานของ SMM อินโดนีเซียนำเข้าแร่นิกเกิลจากฟิลิปปินส์ประมาณ 10.35 ล้านตัน ในปี 2567 ในแง่ของภูมิภาค ฮัลมาเฮราและซูลาเวสี คิดเป็น 98% ของการนำเข้าแร่นิกเกิลจากฟิลิปปินส์

เมื่อเข้าสู่ปี 2568 จากข้อมูลปัจจุบัน การนำเข้าแร่นิกเกิลจากฟิลิปปินส์ของอินโดนีเซียในเดือนมีนาคม เพิ่มขึ้น 100% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2567 ในขณะที่ในเดือนเมษายน เพิ่มขึ้นอย่างน่าทึ่งถึง 334% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า

ตามการคาดการณ์ของ SMM การนำเข้าแร่นิกเกิลทั้งหมดของอินโดนีเซียจากฟิลิปปินส์ในปี 2568 คาดว่าจะเพิ่มขึ้นประมาณ 45% เมื่อเทียบกับปีก่อนหน้า

สมดุลอุปทาน-ความต้องการและกระแสการค้าหลักของตลาดนิกเกิลโลก

คาดว่านิกเกิลปฐมภูมิทั่วโลกจะยังคงมีอุปทานเกินดุล

SMM คาดการณ์ว่าในระยะสั้น ภายใต้อิทธิพลของปัจจัยต่าง ๆ เช่น นโยบาย อุปทานนิกเกิลทั่วโลกจะตึงตัว ทำให้สมดุลระหว่างอุปทานและความต้องการตึงตัว อย่างไรก็ตาม ในระยะยาว คาดว่าตลาดนิกเกิลปฐมภูมิจะยังคงเผชิญกับภาวะเกินดุล

ด้านอุปทาน การผลิตนิกเกิลปฐมภูมิทั่วโลกคาดว่าจะยังคงมีอัตราการเติบโตที่ค่อนข้างสูงในปี 2568 โดยแบ่งเป็น:

NPI: ในปี 2567 ได้รับผลกระทบจากนโยบาย RKAB ของอินโดนีเซีย NPI อยู่ในช่วงลดสต๊อกเมื่อปีที่แล้ว ในปี 2568 เมื่อมีการกำหนดโควตา RKAB เพิ่มขึ้นและการเพิ่มขึ้นของอุปทานวัตถุดิบ คาดว่าสถานการณ์วัตถุดิบ NPI ที่ตึงตัวจะคลี่คลายลง ทำให้อุปทานเพิ่มขึ้น อย่างไรก็ตาม เมื่อพิจารณาจากผลกระทบรวมของการทบทวนโควตา ผลกระทบจากฤดูฝน และความไม่แน่นอนของนโยบายแล้ว คาดว่าขอบเขตของภาวะเกินดุล NPI ตลอดทั้งปีจะมีจำกัด

นิกเกิลกลั่น: ในปี 2567 ปริมาณการแปรรูปนิกเกิลปฐมภูมิทั่วโลกส่วนใหญ่จะเน้นไปที่ภาคนิกเกิลกลั่น ในปี 2568 จากการคาดการณ์ว่าโครงการนิกเกิลกลั่นใหม่ในจีนและอินโดนีเซียจะเริ่มดำเนินการ ความสามารถในการผลิตนิกเกิลกลั่นทั่วโลกจะยังคงขยายตัว และการผลิตนิกเกิลกลั่นจะเพิ่มขึ้นอย่างมาก ซึ่งจะยิ่งทำให้ภาวะเกินดุลของนิกเกิลกลั่นทั่วโลกรุนแรงขึ้น

นิกเกิลซัลเฟต: ในปี 2567 ท่ามกลางการชะลอตัวของอัตราการเติบโตความต้องการในตลาดตอนล่างและการขาดทุน บริษัทนิกเกิลซัลเฟตได้ใช้กลยุทธ์การผลิตตามยอดขาย อุปทานและความต้องการยังคงมีสมดุลที่ตึงตัว ในปี 2568 บริษัทนิกเกิลซัลเฟตจะยังคงใช้กลยุทธ์การผลิตตามยอดขาย โดยคาดว่าอัตราการเติบโตของอุปทานจะมีจำกัด

ด้านความต้องการ: สแตนเลสตลาดตอนล่างยังคงมีแนวโน้มการเติบโตที่มั่นคง ขณะที่ตลาดเหล็กหล่อเหล็กกล้าพิเศษอัลลอยด์ยังคงมีพื้นที่ตลาดที่ค่อนข้างจำกัด โดยมีแนวโน้มการเติบโตโดยรวมที่คงที่ ในภาคพลังงานใหม่ การแทนที่แบตเตอรี่ลิเธียมไอออนเทอร์เนียร์ด้วยแบตเตอรี่ LFP ยังคงดำเนินต่อไป และอัตราการเติบโตของความต้องการนิกเกิลจากภาคพลังงานใหม่จะชะลอตัวลงมากขึ้น

โดยรวมแล้ว ท่ามกลางการเติบโตของอุปทานที่ยังคงดำเนินต่อไปและการเติบโตของอุปสงค์ที่ชะลอตัว รูปแบบการมีอุปทานเกินอุปสงค์พื้นฐานยังคงไม่เปลี่ยนแปลง ในระยะสั้น ภายใต้อิทธิพลทางเศรษฐกิจมหภาค เช่น นโยบายภาษีศุลกากร ความรู้สึกของตลาดจะเป็นตัวกำหนดแนวโน้มของตลาด โดยราคานิกเกิลจะผันผวนอย่างมาก ในระยะกลางและระยะยาว คาดว่ารูปแบบอุปทานและอุปสงค์จะยังคงมีอุปทานเกินอุปสงค์

สินค้าคงคลังนิกเกิลกลั่นทั่วโลก

ตามรายงานของ SMM ปัญหาอุปทานเกินอุปสงค์ของนิกเกิลกลั่นทั่วโลกยังคงรุนแรง โดยปัจจุบันสินค้าคงคลังสะสมอยู่ที่ประมาณ 350,000 ตัน สินค้าคงคลังของ LME ได้เพิ่มขึ้นสูงถึง 200,000 ตันอีกครั้ง ในขณะที่สินค้าคงคลังที่ไม่ได้ลงทะเบียนกับ LME ก็อยู่ที่ประมาณ 80,000 ตัน ในตลาดจีน สินค้าคงคลังของ SHFE อยู่ที่ประมาณ 40,000 ตัน และสินค้าคงคลังในสังคมก็อยู่ที่ประมาณ 40,000 ตันเช่นกัน

นอกจากนี้ ความสามารถในการผลิตนิกเกิลกลั่นใหม่ที่เพิ่มขึ้นในปีนี้จะยังคงทยอยเปิดตัวต่อไป โดยคาดว่าการผลิตจะเพิ่มขึ้นในแต่ละเดือน ดังนั้น สถานการณ์อุปทานเกินอุปสงค์ของนิกเกิลกลั่นจะยังคงอยู่ในระดับสูง

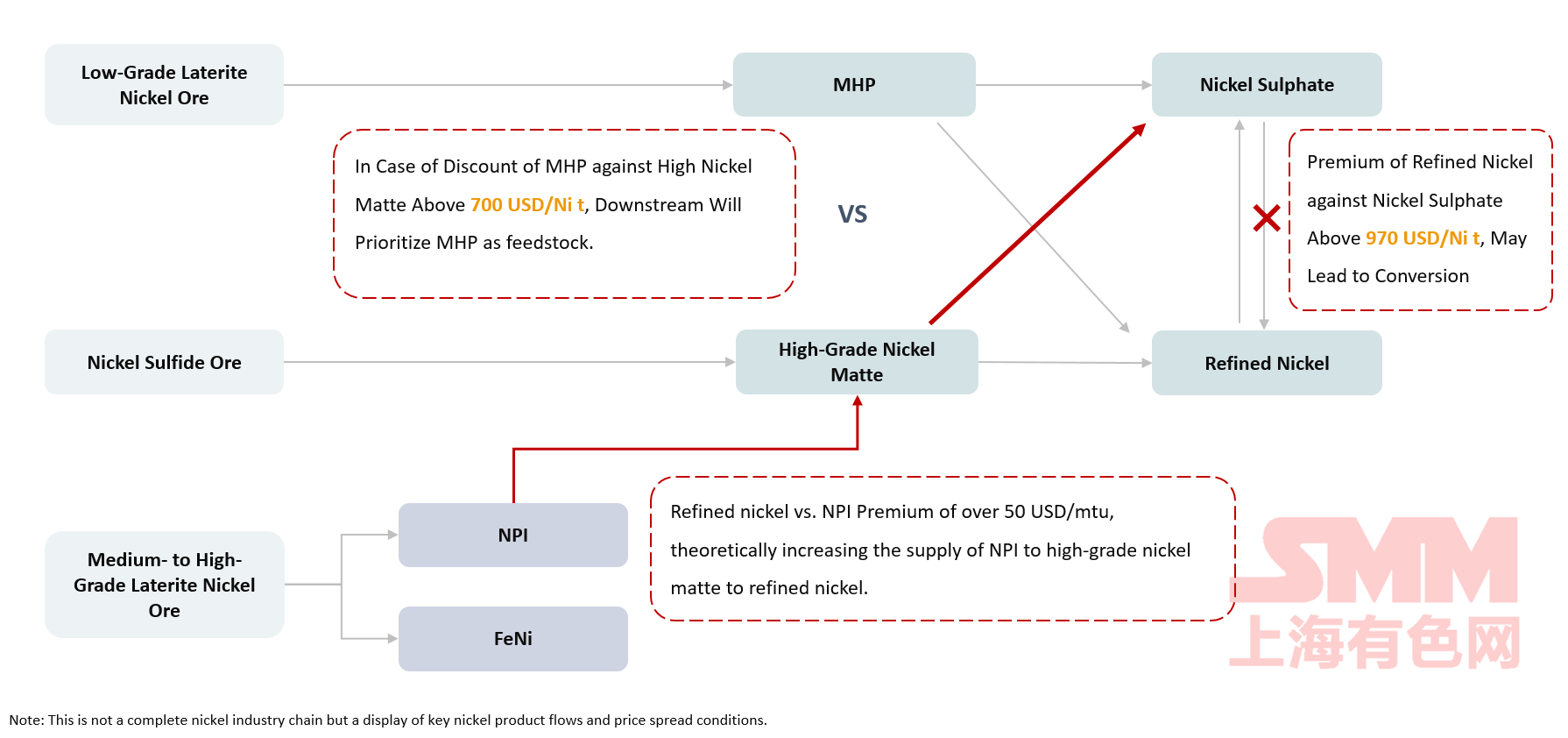

ภาพรวมของสเปรดราคาและการเปลี่ยนแปลงการไหลของผลิตภัณฑ์นิกเกิลหลัก

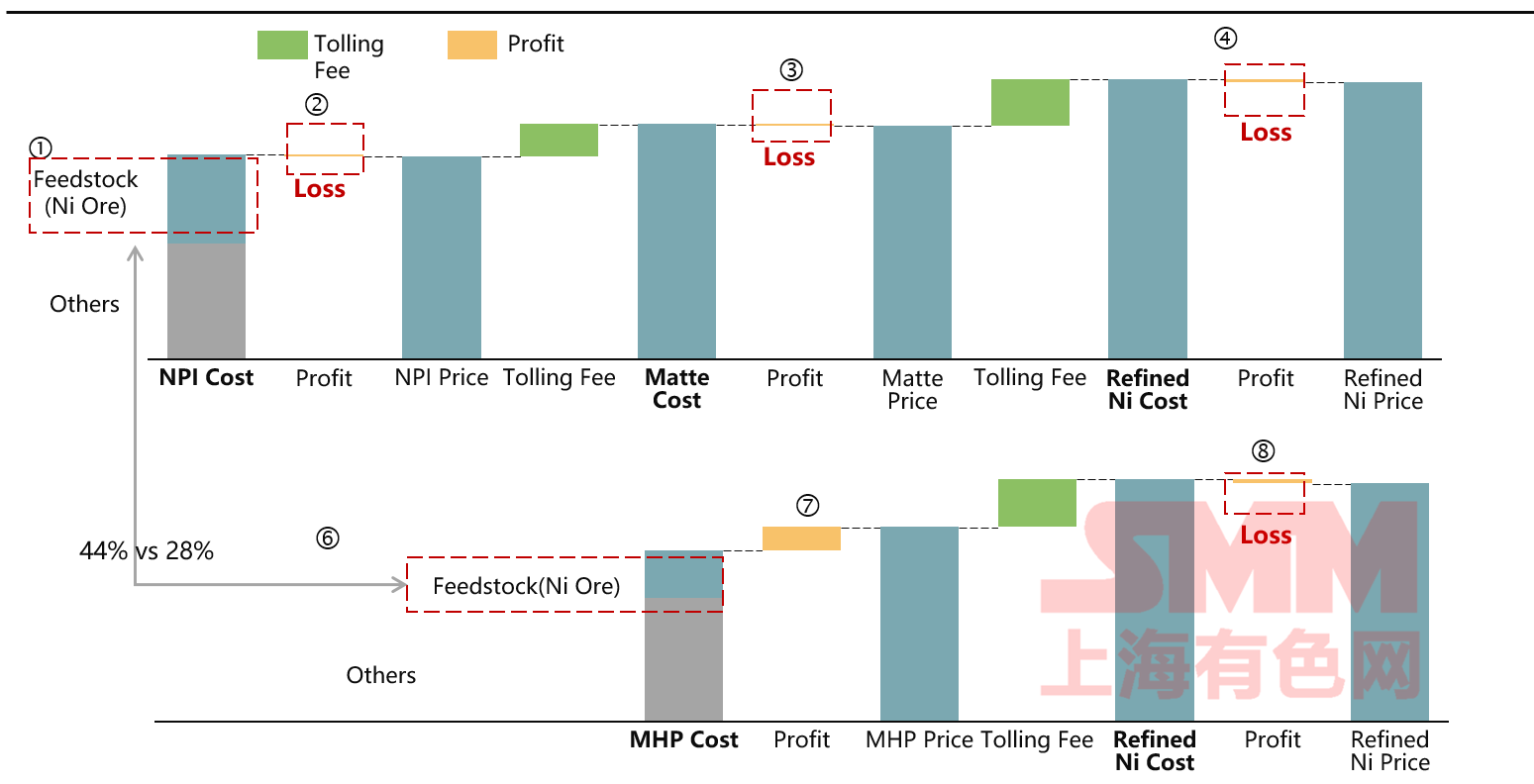

ค่าธรรมเนียมการแปรรูปและกำไรของผลิตภัณฑ์นิกเกิลหลัก

ลองมาดูกำไรในแต่ละขั้นตอนของห่วงโซ่อุตสาหกรรมกันอย่างละเอียด

การเปลี่ยนแปลงของราคาแร่นิกเกิลจะส่งผลต่อกำไรของแต่ละขั้นตอนในห่วงโซ่อุตสาหกรรม ตั้งแต่ต้นปีนี้เป็นต้นมา เนื่องจากราคานิกเกิลได้ลดลงสู่ระดับต่ำสุดเป็นวัฏจักร กำไรของแต่ละขั้นตอนในห่วงโซ่อุตสาหกรรมจึงถูกบีบอัด

ลองมาตรวจสอบกำไรในปัจจุบันจากมุมมองของเส้นทางการหลอมแร่ด้วยความร้อนและเส้นทางการหลอมแร่ด้วยน้ำยาละลายกัน

จากมุมมองของแร่ที่หลอมด้วยความร้อน มีการเปลี่ยนแปลงบางอย่างเกิดขึ้นใน NPI และแมตต์นิกเกิลเกรดสูงในปีนี้ ค่าธรรมเนียมการแปรรูปจาก NPI เป็นแมตต์นิกเกิลเกรดสูงอยู่ที่ประมาณ 1,800 ดอลลาร์สหรัฐ ในปีนี้ ท่ามกลางราคาแมตต์นิกเกิลเกรดสูงที่อ่อนแอและแรงกดดันต่อกำไรในขั้นตอนแมตต์นิกเกิลเกรดสูง จนถึงขั้นทำให้เกิดการขาดทุนบางส่วน การผลิตแมตต์นิกเกิลเกรดสูงในปีนี้จึงลดลงอย่างมาก อย่างไรก็ตาม กำไรของขั้นตอน NPI นั้นดีกว่าขั้นตอนแมตต์นิกเกิลเกรดสูงดังนั้น บางสายการผลิตที่เคยผลิตนิกเกิลแมตต์เกรดสูงได้ถูกเปลี่ยนมาผลิตเอ็นพีไอแล้ว

ในขณะเดียวกัน ห่วงโซ่นิกเกิลซัลเฟตยังคงมีกำไรเพียงเล็กน้อย ในทางตรงกันข้าม ห่วงโซ่นิกเกิลกลั่นกำลังประสบกับการขาดทุนในระดับหนึ่ง

การไหลเวียนการค้าแร่นิกเกิลและผลิตภัณฑ์กลางทั่วโลกในปี 2024

ข้อมูลเกี่ยวกับการไหลเวียนการค้าระหว่างประเทศต่าง ๆ สะท้อนให้เห็นถึงตำแหน่งและอำนาจต่อรองของแต่ละประเทศในห่วงโซ่อุตสาหกรรมนิกเกิล หลังจากที่อินโดนีเซียได้ห้ามการส่งออกแร่นิกเกิลแล้ว ผลิตภัณฑ์นิกเกิลของอินโดนีเซียได้ถูกส่งออกในรูปแบบของผลิตภัณฑ์กลางและผลิตภัณฑ์ต่อเนื่องในลำดับถัดไป ประเทศจีนพึ่งพาการนำเข้าแร่นิกเกิลและผลิตภัณฑ์กลางนิกเกิล ประเทศรัสเซียและออสเตรเลียส่งออกแร่นิกเกิลและผลิตภัณฑ์กลางเป็นหลัก

ในส่วนของเอ็นพีไอ อินโดนีเซียซึ่งมีข้อได้เปรียบทั้งด้านทรัพยากรและต้นทุน เป็นผู้ผลิตเอ็นพีไอรายใหญ่และจึงเป็นผู้ส่งออกเอ็นพีไอรายใหญ่

ในแง่ของนิกเกิลกลั่น การค้านิกเกิลกลั่นทั่วโลกเชื่อมโยงกันอย่างใกล้ชิด ประเทศจีน รัสเซีย และอินโดนีเซียล้วนเป็นผู้ขายนิกเกิลกลั่นรายใหญ่ ตลาดซื้อขายสัญญาซื้อขายล่วงหน้านิกเกิลกลั่นทั่วโลกที่สำคัญ ได้แก่ ตลาดซื้อขายสัญญาซื้อขายล่วงหน้าเซี่ยงไฮ้ (SHFE) ในประเทศจีน และตลาดซื้อขายสัญญาซื้อขายล่วงหน้าโลหะลอนดอน (LME) ในลอนดอน

สแตนเลสยังคงเป็นแหล่งความต้องการที่ใหญ่ที่สุด ในขณะที่อัตราการเติบโตของพลังงานใหม่ชะลอตัวลงมากขึ้น

ความต้องการนิกเกิลดิบในตลาดต่อเนื่องในลำดับถัดไป

สแตนเลสเป็นภาคความต้องการตลาดต่อเนื่องในลำดับถัดไปที่ใหญ่ที่สุดสำหรับนิกเกิลดิบ โดยคิดเป็น 69% ของความต้องการในปี 2019 อย่างไรก็ตาม ด้วยการพัฒนาอย่างรวดเร็วของอุตสาหกรรมพลังงานใหม่ ความต้องการนิกเกิลดิบจากแบตเตอรี่เพิ่มขึ้นอย่างมากในปี 2021 ส่งผลให้สัดส่วนของสแตนเลสในความต้องการนิกเกิลดิบลดลง

แม้ว่าพลังงานใหม่จะเข้าสู่ช่วงการเติบโตที่ค่อนข้างมั่นคงแล้ว แต่สแตนเลสก็ยังคงคาดว่าจะยังคงเป็นภาคผู้บริโภคหลักสำหรับนิกเกิลดิบ คาดว่าภายในปี 2028 ภาคสแตนเลสจะคิดเป็นประมาณ 70% ของการบริโภคนิกเกิลดิบ

นิกเกิลซึ่งเป็นวัตถุดิบที่สำคัญสำหรับการผลิตแบตเตอรี่ ถูกนำมาใช้กันอย่างแพร่หลายในหลายสาขา เช่น แบตเตอรี่รถยนต์ไฟฟ้าและแบตเตอรี่ระบบจัดเก็บพลังงานไฟฟ้า เนื่องจากการขยายตัวอย่างรวดเร็วของอุตสาหกรรมพลังงานใหม่ ความต้องการนิกเกิลในภาคแบตเตอรี่แสดงให้เห็นถึงศักยภาพที่ดี อย่างไรก็ตาม เนื่องจากสัดส่วนความต้องการแบตเตอรี่แอลเอฟพีเพิ่มขึ้น ความต้องการนิกเกิลโดยรวมในภาคพลังงานใหม่จึงเพิ่มขึ้น แต่ก็ยังไม่ถึงระดับที่คาดการณ์ไว้คาดการณ์ว่าภายในปี 2571 ภาคการผลิตแบตเตอรี่จะครอบครองความต้องการนิกเกิลในอุตสาหกรรมนิกเกิลประมาณ 11%

อุตสาหกรรมสแตนเลสของอินโดนีเซียเติบโตอย่างรวดเร็วเนื่องจากมีความสามารถในการแข่งขันด้านต้นทุนที่แข็งแกร่งและมีทรัพยากรที่อุดมสมบูรณ์ โดยมีศักยภาพในการเติบโตที่สำคัญในอนาคต

สแตนเลสซึ่งเป็นแหล่งความต้องการนิกเกิลที่สำคัญ ส่วนใหญ่มาจากจีน อย่างไรก็ตาม การเพิ่มขึ้นของอุปทานสแตนเลสในอินโดนีเซียในอนาคตก็เป็นสิ่งที่ควรให้ความสนใจเช่นกัน อินโดนีเซียส่วนใหญ่ผลิตสแตนเลสชุด 300 ในปี 2567 การผลิตสแตนเลสอยู่ที่ประมาณ 480,000 ตัน ในอนาคต อินโดนีเซียจะยังคงเพิ่มอุปทานด้วยอัตราการเติบโตเฉลี่ยต่อปีประมาณ 5.9%

การส่งออกสแตนเลสของอินโดนีเซีย

ปัจจุบัน อินโดนีเซียส่งออกสแตนเลสชุด 300 เป็นหลัก โดยมีตลาดหลักที่มุ่งเน้นในเอเชีย ในปี 2567 อินโดนีเซียส่งออกสแตนเลสทั้งหมด 4.75 ล้านตัน โดยมี 1.57 ล้านตันส่งออกไปยังจีนแผ่นดินใหญ่ คิดเป็น 33% ของการส่งออกทั้งหมด

จีนส่วนใหญ่นำเข้าสแตนเลสเกรด 2E และสแตนเลสรีดเย็นจากอินโดนีเซีย หลังจากสแตนเลสที่นำเข้าเข้าสู่จีนแล้ว จะผ่านการแปรรูปเพิ่มเติมโดยบริษัทจีน เช่น การขัดผิวให้เงางาม (การทำให้ด้าน) เพื่อเปลี่ยนเป็นผลิตภัณฑ์ที่มีผิวเรียบและสม่ำเสมอก่อนที่จะขายต่อไป

ควรสังเกตว่าข้อมูลการส่งออกสแตนเลสของอินโดนีเซียอาจไม่ตรงกับการผลิตจริงทั้งหมด เหตุผลของความคลาดเคลื่อนนี้ ได้แก่:

1. ผลกระทบจากสินค้าคงคลังเนื่องจากระยะเวลาการส่งออกที่ล่าช้า

2. การนำเข้าสแตนเลสของอินโดนีเซีย

3. กำลังการผลิตที่ไม่ได้บันทึกไว้ประมาณ 200,000 ตันจากผู้ประกอบการรายย่อยในอินเดีย

แนวโน้มความต้องการแบตเตอรี่: การลดลงของสัดส่วนตลาด NCM และนิกเกิลระดับกลางถึงสูงจะกลายเป็นกระแสหลัก

SMM คาดการณ์ว่าตั้งแต่ปี 2568 ถึง 2570 สัดส่วนตลาดของแบตเตอรี่ลิเธียม NCM จะลดลงอย่างต่อเนื่อง โดยแบตเตอรี่ลิเธียม NCM ระดับกลางถึงสูงอาจกลายเป็นกระแสหลักของแบตเตอรี่ลิเธียม NCM ในอนาคต

สัดส่วนที่เพิ่มขึ้นของแบตเตอรี่ลิเธียม NCM ระดับนิกเกิลสูงชุด 8 และ 9 ได้ทำให้ความต้องการนิกเกิลเพิ่มขึ้น

แบตเตอรี่ลิเธียมไอออนแบบออลล์-โซลิด-สเตทในช่วงเริ่มต้นของการพัฒนา

ในฐานะที่เป็นสาขาที่คาดหวังสูงในอนาคต แบตเตอรี่แบบโซลิด-สเตทถูกมองว่าเป็นอีกหนึ่งจุดเติบโตที่มีศักยภาพสำคัญสำหรับการใช้งานนิกเกิล อย่างไรก็ตาม จากขั้นตอนการพัฒนาในปัจจุบัน แบตเตอรี่แบบโซลิด-สเตทยังอยู่ในช่วงเริ่มต้นของการสำรวจ ปัจจุบัน มีปัญหาที่ต้องแก้ไข เช่น ต้นทุนสูง ระบบวัสดุที่ไม่เสถียร และความหนาแน่นพลังงานที่ต่ำ

การพัฒนาแบตเตอรี่แบบโซลิด-สเตทในอนาคตสามารถแบ่งออกเป็น 3 ขั้นตอนหลัก ขั้นแรก ตั้งแต่ปัจจุบันจนถึงปี 2027 เราคาดการณ์ว่าแบตเตอรี่แบบโซลิด-สเตทจะประสบความสำเร็จในการก้าวจาก 0 สู่ 1 ในขั้นตอนนี้ วัสดุแคโทดจะใช้ระบบ NCM ที่มีนิกเกิลสูง ในขณะที่แอนโอดจะใช้แผนการผสมซิลิคอนในปริมาณต่ำ อย่างไรก็ตาม ต้นทุนและความหนาแน่นพลังงานจะยังคงเป็นประเด็นสำคัญที่ต้องแก้ไข

เมื่อเข้าสู่ขั้นตอนที่สอง ตั้งแต่ปี 2027 ถึง 2030 เราคาดว่าความหนาแน่นพลังงานของแบตเตอรี่แบบโซลิด-สเตทจะเกิน 400 โดยมีต้นทุนลดลงอย่างมาก ทำให้สามารถนำไปใช้ในวงกว้างได้อย่างค่อยเป็นค่อยไป

ในขั้นตอนที่สาม ตั้งแต่ปี 2030 ถึง 2035 แบตเตอรี่แบบโซลิด-สเตทคาดว่าจะเข้าสู่ช่วงการใช้งานเชิงพาณิชย์ โดยมีความหนาแน่นพลังงานเกิน 500 ในขั้นตอนนี้ แบตเตอรี่แบบโซลิด-สเตทจะนำมาซึ่งการเติบโตอย่างมากในความต้องการนิกเกิล

》คลิกเพื่อดูรายงานพิเศษเกี่ยวกับการประชุมการทำเหมืองแร่และการประชุมโลหะที่สำคัญของอินโดนีเซีย 2025