เมื่อวันที่ 28 พฤษภาคม 2568 ศาลการค้าระหว่างประเทศแห่งสหรัฐอเมริกาในนิวยอร์กได้ตัดสินว่าคำสั่งผู้บริหารที่รัฐบาลสหรัฐออกมาเพื่อขึ้นภาษีศุลกากรกับหลายประเทศภายใต้กฎหมาย International Emergency Economic Powers Act เป็นการกระทำที่เกินอำนาจและผิดกฎหมาย และห้ามไม่ให้มีการบังคับใช้คำสั่งผู้บริหารที่เกี่ยวข้อง เหตุผลก็คือ ประธานาธิบดีไม่มีอำนาจในการขึ้นภาษีศุลกากรแบบครอบคลุมกับคู่ค้าทางการค้าเกือบทั้งหมด และการที่รัฐสภาได้มอบหมาย "อำนาจในการขึ้นภาษีศุลกากรโดยไม่มีข้อจำกัด" ให้กับประธานาธิบดีนั้น ละเมิดรัฐธรรมนูญ นอกจากนี้ รัฐสภายังได้กำหนดข้อจำกัดในกฎหมาย International Emergency Economic Powers Act เพื่อจำกัดอำนาจของประธานาธิบดีในการขึ้นภาษีศุลกากร อย่างไรก็ตาม ทรัมป์ระบุว่า เขาจะยังคงยื่นอุทธรณ์คำตัดสินดังกล่าว ดังนั้นจึงยังคงมีความไม่แน่นอนอย่างมากเกี่ยวกับการเปลี่ยนแปลงภาษีศุลกากรของสหรัฐอเมริกาที่มีต่อจีน

อย่างไรก็ตาม ตามมาตรการภาษีศุลกากร ESS ที่กำลังดำเนินการอยู่ในปัจจุบัน จะมีอยู่ 3 ช่วงเวลา คือ วันที่ 14 พฤษภาคม 2568, วันที่ 13 สิงหาคม 2568 และวันที่ 1 มกราคม 2569 โดยมีอัตราภาษีศุลกากรเท่ากับ 40.9%, 64.9% และ 82.4% ตามลำดับ

บทความนี้เป็นบทความแรกในชุดบทความ ซึ่งมีวัตถุประสงค์เพื่อวิเคราะห์ผลกระทบของการเปลี่ยนแปลงราคาต่อเซลล์แบตเตอรี่ ESS ที่ผลิตในจีน ผ่านทางการส่งออกโดยตรง การส่งออกซ้ำผ่านมาเลเซีย และการผลิตเซลล์แบตเตอรี่ LFP ESS ในสหรัฐอเมริกาในระยะเวลาตั้งแต่วันที่ 14 พฤษภาคมถึงวันที่ 13 สิงหาคม ค่าข้อมูลบางส่วนมีลักษณะเป็นทฤษฎีมากกว่า ดังนั้นผลลัพธ์อาจดูสูงเกินไป ผู้เขียนจะอธิบายรายละเอียดถึงเหตุผลของแต่ละค่าข้อมูล เพื่อให้ผู้อ่านสามารถแทนที่ข้อมูลที่เกี่ยวข้องด้วยตนเองและได้รับข้อสรุปที่ตรงเป้าหมายมากขึ้น บทความต่อไป (II) และ (III) จะวิเคราะห์ผลกระทบด้านราคาที่เกิดจากภาษีศุลกากรที่แตกต่างกันในช่วงเวลาสองช่วงเวลาถัดไป

โดยใช้เซลล์แบตเตอรี่ ESS LFP 280Ah ที่ผลิตในประเทศเป็นตัวอย่าง

(1) การส่งออกโดยตรงจากจีนไปยังสหรัฐอเมริกา: แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงของแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง

(2) การส่งออกซ้ำจากจีนไปยังสหรัฐอเมริกาผ่านมาเลเซีย: แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงของแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง

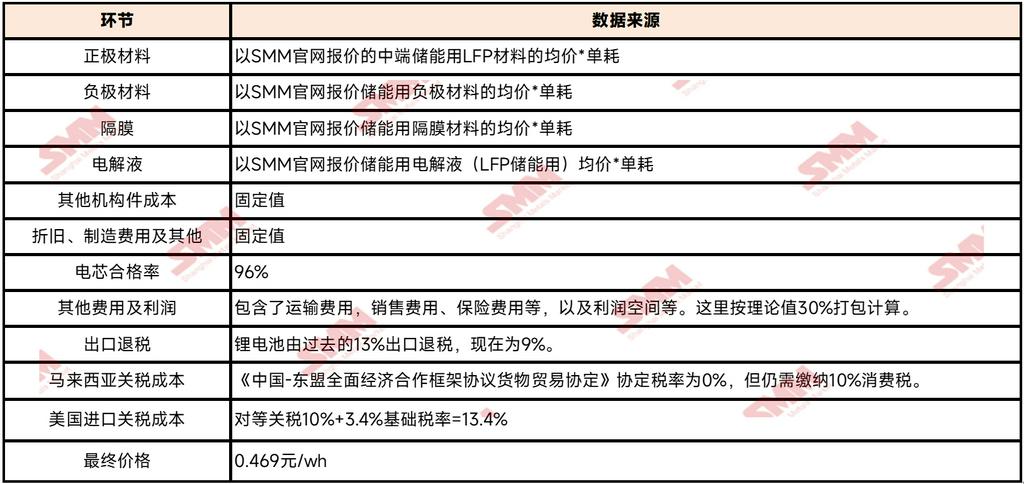

(3) การนำเข้าวัตถุดิบของสหรัฐอเมริกาเพื่อการผลิตเซลล์แบตเตอรี่ในประเทศ: แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงของแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง

(3) การนำเข้าวัตถุดิบของสหรัฐอเมริกาเพื่อการผลิตเซลล์แบตเตอรี่ในประเทศ: แหล่งที่มาของข้อมูลและการเปลี่ยนแปลงของแต่ละขั้นตอนแสดงอยู่ในตารางด้านล่าง

หมายเหตุ: เนื่องจากจีนมีสัดส่วนตลาดโลกที่สูงมากในภาค LFP และแผ่นกราไฟต์เทียมแอนโอด ดังนั้นจึงถือว่าเป็นไปไม่ได้ที่สหรัฐอเมริกาจะสามารถหลีกเลี่ยงจีนเพื่อนำเข้าวัตถุดิบที่เกี่ยวข้องโดยตรงดังนั้น การเปลี่ยนแปลงอัตราภาษีที่เกี่ยวข้องก็จะมีผลบังคับใช้กับวัสดุที่ระบุไว้ด้านล่างนี้ด้วยเช่นกัน

จากการคำนวณดังกล่าวข้างต้น ในขั้นตอนปัจจุบัน เมื่อราคาเซลล์แบตเตอรี่ที่ส่งออกโดยตรงจากจีนอยู่ที่ 0.52 หยวน/วัตต์ชั่วโมง การส่งออกผ่านมาเลเซียจะให้ข้อได้เปรียบด้านราคา 9.8% ในขณะที่ต้นทุนการผลิตเซลล์แบตเตอรี่ ESS โดยตรงในสหรัฐฯ ยังคงสูงกว่าในจีนอยู่ที่ 8.6%

สรุปเนื้อหาดังกล่าวข้างต้น ดังนี้

หมายเหตุ: ข้อมูลบางส่วนที่คำนวณได้ ผู้เขียนได้รับมาจากการหารือและการประมวลผลในตลาด ในขณะที่ข้อมูลส่วนใหญ่ได้มาจากราคาเฉลี่ยในจุดราคาต่าง ๆ บนเว็บไซต์อย่างเป็นทางการของ SMM นอกจากนี้ ในการดำเนินงานจริงในปัจจุบัน ค่าใช้จ่ายที่เพิ่มขึ้นจากการเก็บภาษีของสหรัฐฯ ต่อจีน ส่วนใหญ่จะถูกแบกรับโดยลูกค้าในต่างประเทศ ดังนั้น ผลการคำนวณในบทความนี้อาจสูงกว่าราคาซื้อขายจริง หากมีเนื้อหาที่ไม่เหมาะสม ยินดีรับการวิจารณ์และแก้ไข

แผนกวิจัยอุตสาหกรรมพลังงานใหม่ SMM

หวัง ชง 021-51666838

มา เรย์ 021-51595780

เฟิง ดีเชิง 021-51666714

ลู่ หยานหลิน 021-20707875

โจว จื่อเชิง 021-51666711

จาง ฮ่าวฮัน 021-51666752

หวัง ซีหาน 021-51666914

หวัง เจีย 021-51595902

ซือ หยาง 021-51666760

เฉิน โปหลิน 021-51666836