รายงาน SMM วันที่ 30 พฤษภาคม:

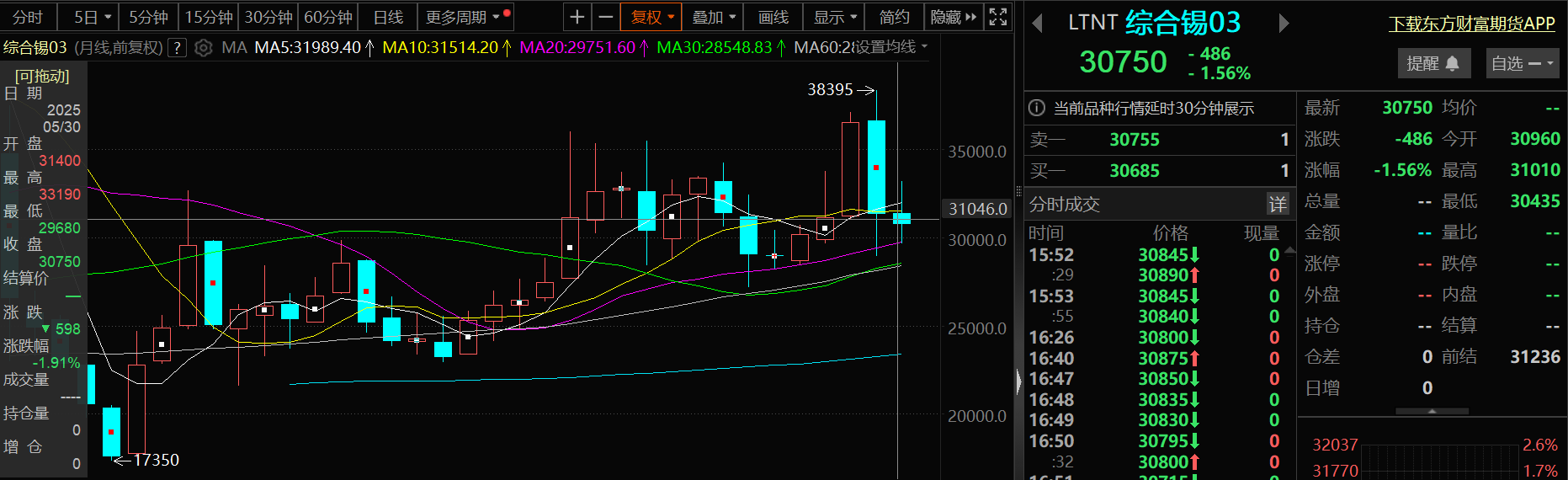

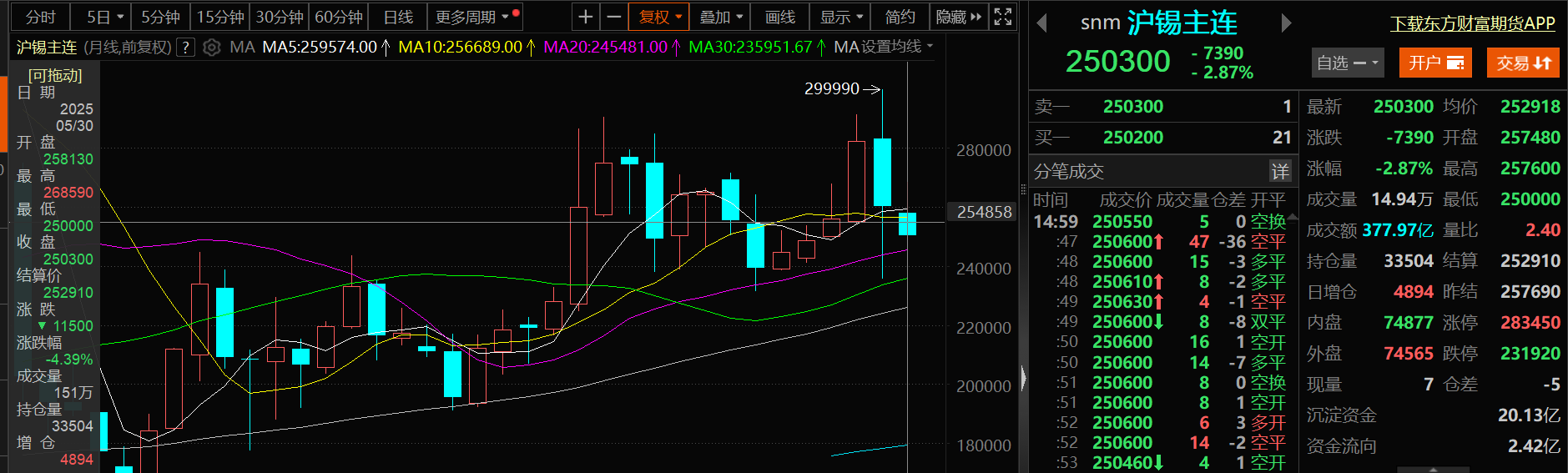

ต่างจากราคาดีบุกที่ลดลงอย่างมากในเดือนเมษายน ราคาดีบุกมีการแกว่งตัวในกรอบในเดือนพฤษภาคม เมื่อเดือนพฤษภาคมใกล้สิ้นสุดลง แม้ว่าแหล่งซัพพลายแร่ดีบุกจะยังคงตึงตัวในระยะสั้น แต่ความคาดหวังของตลาดต่อการฟื้นตัวของแหล่งซัพพลายก็เพิ่มขึ้น เนื่องจากการกลับมาดำเนินการผลิตในเหมืองดีบุกในเขตวาของเมียนมาและสาธารณรัฐประชาธิปไตยคองโก (DRC) อย่างค่อยเป็นค่อยไป นอกจากนี้ ความไม่แน่นอนเกี่ยวกับนโยบายภาษีศุลกากรของสหรัฐฯ ยังทำให้ความต้องการรับความเสี่ยงในตลาดลดลง ส่งผลให้ราคาดีบุกปรับตัวลงอย่างเห็นได้ชัด ณ เวลาประมาณ 18:10 น. ของวันที่ 30 พฤษภาคม ราคาดีบุกในตลาด LME ลดลง 1.56% ปิดที่ 30,750 ดอลลาร์สหรัฐ/ตัน โดยเส้นรายเดือนของเดือนพฤษภาคมลดลงชั่วคราว 1.91% ราคาดีบุกในตลาด SHFE ลดลง 2.87% ปิดที่ 250,300 หยวน/ตัน โดยเส้นรายเดือนของเดือนพฤษภาคมลดลง 4.39%

》คลิกเพื่อดูแดชบอร์ดข้อมูลฟิวเจอร์สของ SMM

ในตลาดสปอต

ราคาดีบุกสปอตลดลง 3.71% ในเดือนพฤษภาคม

》สมัครสมาชิกเพื่อดูราคาประวัติศาสตร์ของโลหะสปอตของ SMM

ในแง่ของราคาดีบุกสปอต: ตามราคาของ SMMดีบุก SMM 1#ราคาสปอตเฉลี่ยในวันที่ 30 พฤษภาคมอยู่ที่ 251,500 หยวน/ตัน ลดลง 9,700 หยวน/ตัน จากราคาเฉลี่ย 261,200 หยวน/ตัน ในวันที่ 30 เมษายน ซึ่งแสดงถึงการลดลง 3.71%

ปัจจัยพื้นฐาน

การผลิตดีบุกกลั่นในเดือนพฤษภาคมลดลง 2.37% เมื่อเทียบรายเดือน

►การผลิต:

ตามข้อมูลของ SMM จากการสื่อสารและการประมวลผลในตลาด ในเดือนพฤษภาคม 2568 การผลิตดีบุกกลั่นของจีนลดลง 2.37% เมื่อเทียบรายเดือน เมื่อเทียบรายปี การผลิตลดลง 11.24% การกระชับอย่างต่อเนื่องของห่วงโซ่อุปทานแร่ดีบุกและดีบุกรีไซเคิลได้ก่อให้เกิดข้อจำกัดที่เข้มงวดต่อกำลังการผลิต ส่งผลให้อัตราการดำเนินงานโดยรวมลดลงเล็กน้อย ตามภูมิภาค: ภูมิภาคยูนนาน: ปัญหาการขาดแคลนวัตถุดิบและแรงกดดันด้านต้นทุนที่พัวพันกัน; ภูมิภาคเจียงซี: ระบบรีไซเคิลเศษวัสดุอยู่ภายใต้แรงกดดัน โดยมีความเสี่ยงที่จะมีการออกจากกำลังการผลิตเพิ่มขึ้น;ภูมิภาคอินเนอร์มองโกเลีย, อานฮุย และภูมิภาคอื่น ๆ: ในภูมิภาคอินเนอร์มองโกเลีย การผลิตฟื้นตัวเล็กน้อยในเดือนพฤษภาคม เนื่องจากปัญหาการผลิตในเหมืองที่เป็นของตนเอง แต่ก็ยังไม่กลับมาถึงระดับก่อนหน้านี้ ในภูมิภาคผลิตอย่างอานฮุยและภูมิภาคอื่น ๆ อัตราการดำเนินงานยังคงต่ำกว่าที่คาดการณ์ไว้ เนื่องจากการขาดแคลนเศษวัสดุและแร่ดีบุก》คลิกเพื่อดูรายละเอียด

►อัตราการดำเนินงาน:

จากการสำรวจตลาดและข้อมูลการแปรรูปของ SMM ณ วันศุกร์ของสัปดาห์นี้ อัตราการดำเนินงานของโรงงานหลอมดีบุกบริสุทธิ์ในยูนนานและเจียงซี ซึ่งเป็นสองจังหวัดที่ผลิตดีบุกรายใหญ่ ยังคงอยู่ในระดับต่ำ โดยมีอัตรารวมอยู่ที่ 54.58% ในจำนวนนี้ อัตราการดำเนินงานของโรงงานหลอมในยูนนานลดลงเล็กน้อยจากสัปดาห์ที่แล้ว และลดลงเกือบ 10 เปอร์เซ็นต์จากต้นปี บางโรงงานหลอมในพื้นที่ผลิตหลัก เช่น เกจิว เข้าสู่ช่วงซ่อมบำรุงตามฤดูกาลหรือลดการผลิต เนื่องจากขาดแคลนวัตถุดิบและแรงกดดันด้านต้นทุน ปัจจุบัน ปริมาณสินค้าคงคลังวัตถุดิบของบริษัทต่าง ๆ โดยทั่วไปอยู่ที่ต่ำกว่า 30 วัน บางบริษัทกำลังเผชิญกับปัญหาสินค้าคงคลังคั่งค้าง เนื่องจากการสะสมสินค้าในช่วงต้นปีที่ราคาสูง (โดยมีระดับราคาทางจิตวิทยาประมาณ 270,000 หยวน/ตัน) รวมกับความต้องการซื้อที่อ่อนแอในภาคล่าง ทำให้เกิดแรงกดดันในการจัดส่งสินค้าอย่างมาก ในขณะเดียวกัน ค่าธรรมเนียมการแปรรูป (TCs) สำหรับแร่ดีบุกเข้มข้นเกรด 40% ยังคงอยู่ในระดับต่ำสุดเป็นประวัติการณ์ ซึ่งใกล้เคียงกับเส้นค่าใช้จ่ายของโรงงานหลอม ซึ่งบีบอัดอัตรากำไรอย่างรุนแรง ในช่วงเวลาเดียวกัน อัตราการดำเนินงานของโรงงานหลอมในเจียงซีอยู่ที่เพียง 41.02% ซึ่งต่ำกว่าในยูนนานอย่างต่อเนื่อง และลดลงประมาณ 15 เปอร์เซ็นต์เมื่อเทียบกับต้นปี บางบริษัทถูกบังคับให้ลดการผลิตในระยะยาว เนื่องจากการจัดหาเศษวัสดุไม่เพียงพอ โดยมีกำลังการผลิตบางส่วนเผชิญกับความเสี่ยงในการออกจากตลาดอย่างถาวร

►สินค้าคงคลัง:

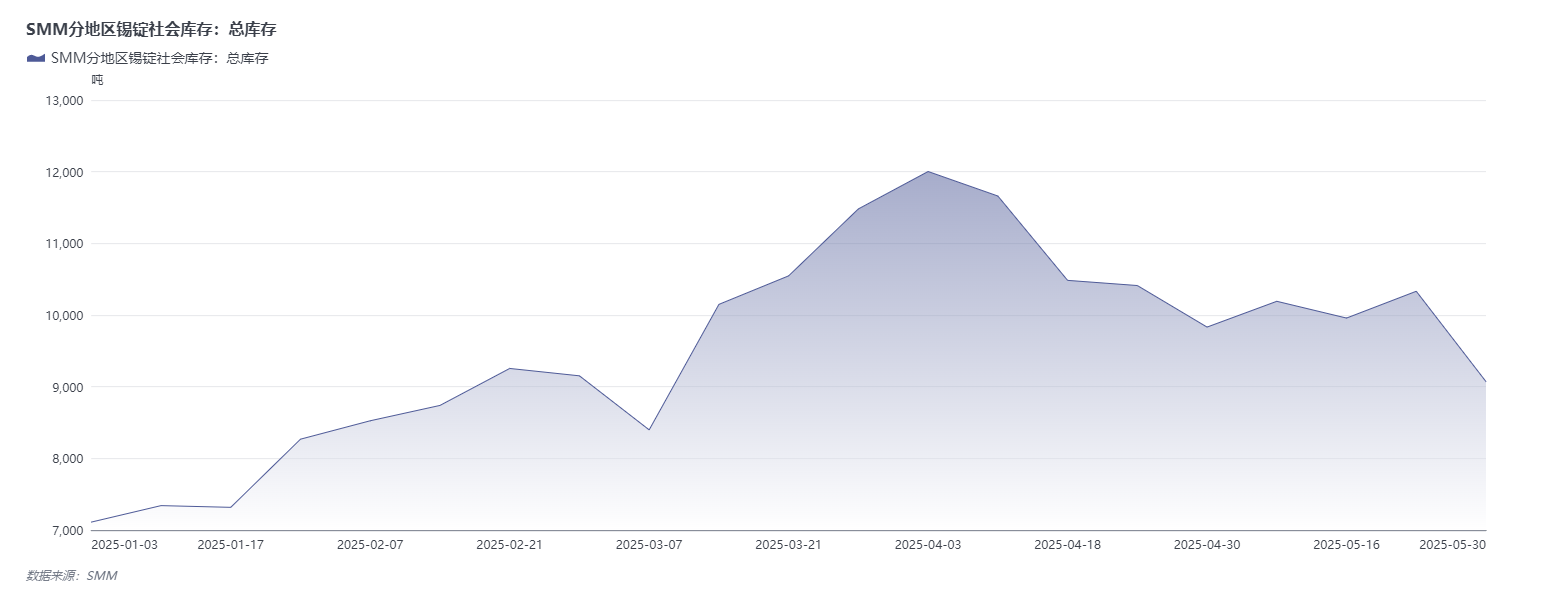

ปริมาณสินค้าคงคลังดีบุกแท่งในสังคมในสามสถานที่ที่ SMM ติดตามได้ลดลง

คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมดีบุกของ SMM

ปริมาณสินค้าคงคลังดีบุกแท่งในสังคมภายในประเทศ: สัปดาห์นี้ ราคาดีบุกในตลาด SHFE แสดงรูปแบบที่ราคาคงที่ในช่วงแรกก่อนที่จะลดลง โดยมีการปรับตัวลงอย่างมากในช่วงสัปดาห์ สาเหตุ: ข่าวลือในตลาดระบุว่าแร่ดีบุกชุดแรกจากเขตวาของเมียนมาได้รับใบอนุญาตส่งออก (ต่อมาได้รับการตรวจสอบว่านักขุดแร่ส่วนใหญ่ยังไม่ได้จ่ายค่าธรรมเนียม และการกลับมาผลิตไม่เป็นไปตามความคาดหวัง) การทำธุรกรรมในตลาดสปอตสำหรับดีบุกแท่ง: ราคาที่ลดลงได้กระตุ้นการเติมสินค้าคงคลัง การซื้อขายในช่วงต้นสัปดาห์ซบเซา โดยโรงงานหลอมยังคงรักษาราคาเสนอที่แข็งแกร่ง แต่มีการทำธุรกรรมจริงน้อยมากคำเตือนด้านตลาดต้นน้ำ: ผู้ใช้ปลายน้ำดำเนินการจัดซื้อแบบจัดส่งตรงเวลาเท่านั้น โดยมีผู้ค้ารายงานว่า "มีการซื้อเพียงเล็กน้อยในราคาปัจจุบัน โดยเน้นไปที่การกำหนดราคาย้อนหลัง" การเติมสต๊อกได้เริ่มขึ้นหลังจากราคาลดลง (29 พฤษภาคม) ราคาที่ต่ำกระตุ้นความต้องการ: หลังจากราคาดีบุกตกต่ำกว่า 260,000 หยวน/ตัน ความตั้งใจในการเติมสต๊อกของตลาดต้นน้ำเพิ่มขึ้นในราคาที่ต่ำกว่า: บางบริษัทผู้ใช้ปลายน้ำดำเนินการจัดซื้อแบบจัดส่งตรงเวลา โดยผู้ค้าสามารถขายได้มากกว่า 100 ตันภายในวันเดียว (เมื่อเทียบกับค่าเฉลี่ยรายวันก่อนหน้าที่ 20-30 ตัน)

สต๊อกดีบุกใน LME: ข้อมูลสต๊อกดีบุกใน LME ณ วันที่ 30 พฤษภาคมอยู่ที่ 2,680 ตัน เมื่อเทียบกับ 2,755 ตัน ณ วันที่ 30 เมษายน สต๊อกดีบุกใน LME ลดลงเล็กน้อยในเดือนพฤษภาคม โดยลดลง 2.72%

แนวโน้มของ SMM

ปัจจัยมหภาค: ในอนาคต ควรให้ความสนใจต่อผลกระทบในการส่งเสริมราคาดีบุกจากการเปิดเผยนโยบายการเงินหลักหลายประการของจีนในเวที Lujiazui Forum รวมถึงว่าจะมีการนำเสนอนโยบายกระตุ้นอื่น ๆ เพื่อส่งเสริมความต้องการในตลาดดีบุกในอนาคตหรือไม่ นอกจากนี้ ควรให้ความสนใจต่อ PMI, CPI, PPI ของจีนและสหรัฐฯ การนำเข้าและส่งออกภายในประเทศ และการระดมทุนทางสังคมของจีน รวมถึงข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ และแนวทางของความคาดหวังของตลาดจากการประชุมกำหนดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในเดือนมิถุนายน นอกจากนี้ ยังเป็นที่น่าสังเกตว่าความไม่แน่นอนเกี่ยวกับภาษีศุลกากรของสหรัฐฯ ได้รบกวนการแสดงผลของตลาดโลหะ เช่น ดีบุก ซ้ำแล้วซ้ำเล่า ในอนาคต ควรให้ความสนใจต่อการเจรจาภาษีศุลกากรระหว่างยุโรปและสหรัฐฯ รวมถึงการเก็บภาษีศุลกากรของสหรัฐฯ ต่อพลังงานแสงอาทิตย์จากอาเซียนด้วย

ปัจจัยพื้นฐาน: ด้านอุปทาน: จากการคำนวณของ SMM ซึ่งได้รับผลกระทบจากการหยุดโรงงานเพื่อการซ่อมบำรุงตามแผนที่โรงงานหลอมบางแห่งในยูนนานและเจียงซี การผลิตดีบุกกลั่นคาดว่าจะลดลงต่อเนื่องในเดือนมิถุนายน เมื่อเทียบรายเดือน ภูมิภาควาของเมียนมาร์ได้เริ่มดำเนินการผลิตอีกครั้งอย่างเป็นทางการเมื่อปลายเดือนเมษายน 2568 แต่การเพิ่มกำลังการผลิตจริงยังคงช้า ซึ่งได้รับผลกระทบจากแผ่นดินไหวและความเสียหายของโครงสร้างพื้นฐาน การจัดส่งสินค้าเพิ่มขึ้นเพียง 30% ของระดับก่อนการหยุดโรงงานเมื่อปลายเดือนพฤษภาคม การอนุมัติใบอนุญาตการทำเหมืองแร่ใหม่มีความเข้มงวด โดยมีกำลังการผลิตที่ได้รับอนุมัติจริงลดลง รวมกับการปฏิรูประบบภาษีการส่งออก (เปลี่ยนจากภาษีเงินสดเป็นภาษีในรูปของสินค้า) คาดว่าการนำเข้าแร่ดีบุกของจีนจากเมียนมาร์ในปี 2568 จะลดลงอย่างมากเมื่อเทียบกับค่าเฉลี่ยระหว่างปี 2562-2565แม้ว่าเหมืองบิซีจะประกาศว่าจะทยอยกลับมาผลิตอีกครั้ง แต่การซ่อมแซมระบบไฟฟ้าจะใช้เวลานานกว่าสามเดือน แม้ว่าการส่งออกดีบุกกลั่นของอินโดนีเซียจะเพิ่มขึ้นกว่า 50% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วในเดือนมีนาคมและเมษายน แต่การอนุมัติใบอนุญาตก็ยังได้รับผลกระทบจากการสอบสวนคดีทุจริต และการที่รัฐบาลเข้มงวดนโยบายการหลอมโลหะในประเทศอาจกดดันศักยภาพการส่งออกในระยะกลางและระยะยาว สรุปแล้ว การฟื้นตัวของอุปทานในภูมิภาคเหมืองแร่ดีบุกหลักในปี 2568 อยู่ในระดับที่ต่ำกว่าความคาดหวังของตลาดอย่างมาก ซึ่งส่งผลให้ราคาดีบุกได้รับการสนับสนุนจากด้านอุปทาน ด้านอุปสงค์ ได้รับผลกระทบจากช่วงฤดูอ่อนแอตามฤดูกาลแบบดั้งเดิมของอุตสาหกรรมต้นน้ำ ความต้องการดีบุกในตลาดต้นน้ำจึงอ่อนแอ ซึ่งจะกดดันราคาดีบุก

สรุปแล้ว ความไม่แน่นอนของสภาพเศรษฐกิจมหภาคในต่างประเทศอาจส่งผลกระทบต่อราคาดีบุกซ้ำแล้วซ้ำเล่า ในแง่ของปัจจัยพื้นฐานด้านอุปทาน ภูมิภาคผลิตหลักแบบดั้งเดิมโดยทั่วไปกำลังเผชิญกับการลดลงของเกรดดีบุกอย่างเป็นระบบ และการกลับมาผลิตในระยะสั้นของเหมืองแร่ดีบุกในพื้นที่วาของเมียนมาและสาธารณรัฐประชาธิปไตยคองโกมีโอกาสน้อยที่จะเติมเต็มช่องว่างด้านกำลังการผลิต ซึ่งจะส่งผลให้ราคาดีบุกได้รับการสนับสนุนอย่างต่อเนื่อง อย่างไรก็ตาม ผลกระทบจากช่วงฤดูอ่อนแอในด้านอุปสงค์จะกดดันประสิทธิภาพของราคาดีบุกในตลาด และการลดสต๊อกของดีบุกทั้งในประเทศและต่างประเทศก็จะส่งผลให้ราคาดีบุกได้รับการสนับสนุนในแง่ของการลดสต๊อก ในอนาคต ควรให้ความสนใจต่ออัตราการกลับมาผลิตของเหมืองแร่ดีบุกในต่างประเทศและการเปลี่ยนแปลงของการนำเข้าสู่จีน รวมถึงว่าการลดลงของราคาดีบุกจะสามารถนำไปสู่การเพิ่มขึ้นอย่างต่อเนื่องของความต้องการในการจัดซื้อและการเติมสต๊อกหรือไม่

บทความที่แนะนำ:

》[การวิเคราะห์ของ SMM] การวิเคราะห์และแนวโน้มของอุตสาหกรรมดีบุกกลั่นของจีนในเดือนพฤษภาคม 2568

》สต๊อกสังคมของแท่งดีบุกตามภูมิภาค ณ วันที่ 30 พฤษภาคม 2568 [ข้อมูลของ SMM]