สัปดาห์นี้ ปริมาณสินค้าคงคลังเหล็กเส้นก่อสร้างโดยรวมยังคงลดลงต่อเนื่อง ปริมาณสินค้าคงคลังเหล็กเส้นรวมอยู่ที่ 5,478,200 ตัน ลดลง 3.66% เมื่อเทียบกับสัปดาห์ที่แล้ว ปริมาณสินค้าคงคลังลวดเหล็กรวมอยู่ที่ 1,122,200 ตัน ลดลง 0.56% เมื่อเทียบกับสัปดาห์ที่แล้ว ในด้านอุปทาน เหล็กกล้าจากเตาหลอมยังคงมีอัตรากำไรในสัปดาห์นี้ และโรงงานผลิตเหล็กเส้นก่อสร้างส่วนใหญ่ยังคงรักษาระดับการผลิตตามปกติ อย่างไรก็ตาม โรงงานผลิตเหล็กบางแห่งเลื่อนการกลับมาผลิตเล็กน้อยหลังจากการซ่อมบำรุงเตาหลอม ในขณะที่โรงงานผลิตเหล็กบางแห่งยังคงระงับสายรีด ผลกระทบจากการซ่อมบำรุงต่อการผลิตเหล็กเส้นก่อสร้างอยู่ที่ 1,172,000 ตันในสัปดาห์นี้ เพิ่มขึ้น 34,000 ตัน เมื่อเทียบกับสัปดาห์ที่แล้ว โรงงานผลิตเหล็กจากเตาไฟฟ้าประสบกับอัตรากำไรที่ไม่ดี และส่วนใหญ่ยังคงรักษาระดับการผลิตในช่วงเวลาที่ใช้ไฟฟ้าน้อยและช่วงเวลาที่ใช้ไฟฟ้าต่ำสุด ทำให้อุปทานโดยรวมของเหล็กเส้นก่อสร้างลดลงเล็กน้อย ในด้านอุปสงค์ ความต้องการเหล็กเส้นก่อสร้างอยู่ในช่วงเปลี่ยนผ่านระหว่าง "ฤดูอ่อนแอและฤดูที่ต้องการสูง" การจัดซื้อจากผู้ซื้อในภาคล่างส่วนใหญ่ถูกขับเคลื่อนโดยความต้องการในทันที โดยมีเพียงบางภูมิภาคเท่านั้นที่ประสบกับการจัดซื้อที่เข้มข้นเนื่องจากการสะสมของคำสั่งซื้อความต้องการก่อนหน้านี้ โดยรวมแล้ว ท่ามกลางความสมดุลที่อ่อนแอระหว่างอุปทานและอุปสงค์ ปริมาณสินค้าคงคลังเหล็กเส้นก่อสร้างโดยรวมยังคงลดลงต่อเนื่อง โดยมีอัตราการลดลงที่ขยายตัวเล็กน้อย

สัปดาห์นี้ ปริมาณสินค้าคงคลังเหล็กเส้นรวมอยู่ที่ 5,478,200 ตัน ลดลง 208,300 ตัน เมื่อเทียบกับสัปดาห์ที่แล้ว หรือลดลง 3.66% (ค่าก่อนหน้า: -2.43%) เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้วตามปฏิทินจันทรคติ ลดลง 1,753,700 ตัน หรือลดลง 24.25% (ค่าก่อนหน้า: -21.16%)

ตารางที่ 1: ภาพรวมของปริมาณสินค้าคงคลังเหล็กเส้น

แหล่งข้อมูล: SMM

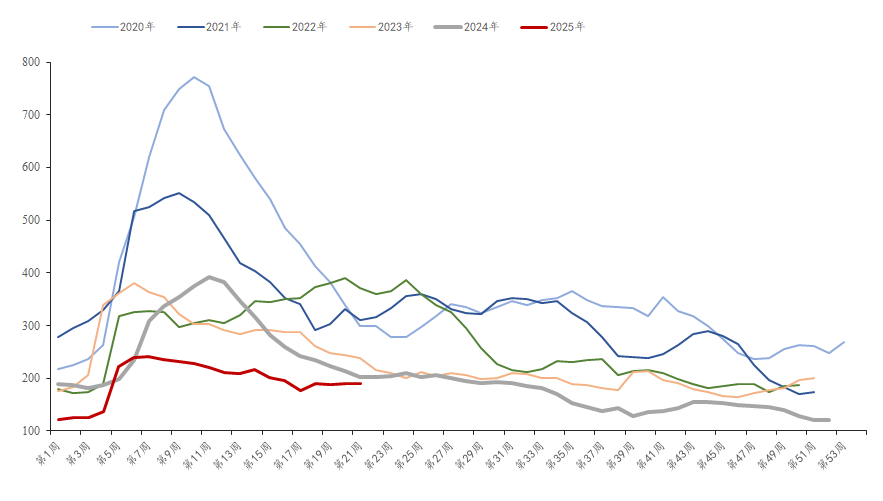

สัปดาห์นี้ ปริมาณสินค้าคงคลังเหล็กเส้นในโรงงานอยู่ที่ 1,898,200 ตัน ลดลง 5,900 ตัน เมื่อเทียบกับสัปดาห์ที่แล้ว หรือลดลง 0.31% (ค่าก่อนหน้า: 1.52%) เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ลดลง 151,700 ตัน หรือลดลง 7.40% เมื่อเทียบรายปี (ค่าก่อนหน้า: -5.91%) สัปดาห์นี้ ราคาฟิวเจอร์สเหล็กเส้นลดลงต่ำกว่า 3,000 ยูอัน ขณะที่ความเชื่อมั่นในตลาดยังคงอยู่ในระดับต่ำ ตัวแทนส่วนใหญ่ดำเนินการด้วยระดับสินค้าคงคลังที่ต่ำ โดยอาศัยแหล่งทรัพยากรที่ส่งมาจากโรงงานผลิตเหล็กเป็นหลัก นอกจากนี้ โรงงานผลิตเหล็กบางแห่งยังคงดำเนินการตามแผนการซ่อมบำรุงและระงับการผลิตในสัปดาห์นี้ ทำให้ปริมาณสินค้าคงคลังเหล็กเส้นก่อสร้างในโรงงานลดลงเล็กน้อย

แผนภูมิที่ 1: ภาพรวมแนวโน้มสินค้าคงคลังในโรงงานและคลังสินค้าเหล็กเส้น ระหว่างปี 2020-2025

แหล่งข้อมูล: SMM

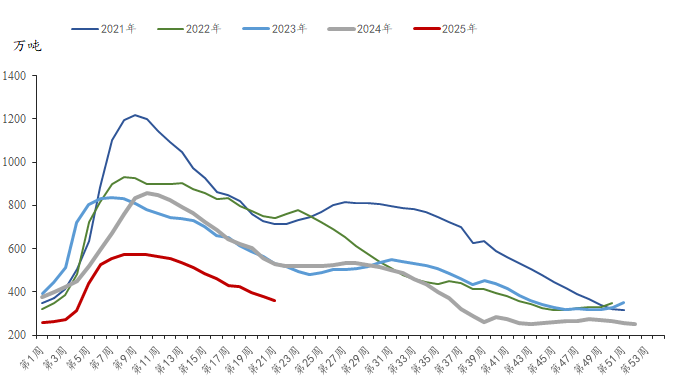

สัปดาห์นี้ สินค้าคงคลังเหล็กเส้นในสังคมอยู่ที่ 2.58 ล้านตัน ลดลง 202,400 ตัน เมื่อเทียบกับสัปดาห์ที่แล้ว คิดเป็นการลดลง 5.35% (ค่าก่อนหน้า: -4.31%) เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ลดลง 1.602 ล้านตัน คิดเป็นการลดลง 30.92% เมื่อเทียบรายปี (ค่าก่อนหน้า: -27.11%) ในช่วงต้นสัปดาห์นี้ ราคาเหล็กเส้นสำหรับงานก่อสร้างอยู่ในภาวะซบเซา ขาดความเชื่อมั่นในตลาดอย่างมาก พ่อค้าส่วนใหญ่ขายในราคาต่ำ ในช่วงปลายสัปดาห์ ฟิวเจอร์สเหล็กเส้นผันผวนขึ้น และบรรยากาศในตลาดดีขึ้นบ้าง ความต้องการสะสมจากช่วงต้นสัปดาห์ได้รับการปล่อยออกมาในลักษณะที่เข้มข้น ในขณะเดียวกัน บริษัทในภาคล่างของห่วงโซ่อุปทานเริ่มสะสมสินค้าล่วงหน้าก่อนวันหยุด ส่งผลให้สินค้าคงคลังในสังคมลดลงอย่างต่อเนื่อง

แผนภูมิที่ 2: ภาพรวมแนวโน้มสินค้าคงคลังเหล็กเส้นในสังคม ระหว่างปี 2021-2025

แหล่งข้อมูล: SMM

เมื่อมองไปข้างหน้า ในด้านอุปทาน กำไรของโรงงานผลิตเหล็กเตาหลอมและโรงงานผลิตเหล็กเตาไฟฟ้าปัจจุบันแตกต่างกัน โรงงานผลิตเหล็กเตาหลอมยังคงมีพื้นที่ในการสร้างกำไร ทำให้ยากที่จะลดความกระตือรือร้นในการผลิต อย่างไรก็ตาม โรงงานผลิตเหล็กเตาไฟฟ้า ซึ่งได้รับผลกระทบจากความยากลำบากในการรวบรวมเศษเหล็กและกำไรที่ไม่ดี ส่วนใหญ่รักษาระดับการผลิตในช่วงเวลาไฟฟ้าไม่ใช่ช่วงไฟฟ้าใช้สูงและช่วงเวลาไฟฟ้าใช้ต่ำ มีพื้นที่จำกัดสำหรับการเพิ่มชั่วโมงการดำเนินงานในภายหลัง โดยรวมแล้ว ความกดดันด้านอุปทานสำหรับเหล็กเส้นสำหรับงานก่อสร้างไม่โดดเด่นในขณะนี้ ในด้านอุปสงค์ เมื่อพิจารณาว่าความก้าวหน้าของการก่อสร้างในภาคล่างของห่วงโซ่อุปทานจะได้รับผลกระทบในช่วงเทศกาลเรือพายหางยาว อัตราการซื้อวัสดุก่อสร้างจะชะลอตัว ดังนั้น คาดว่าการลดลงของสินค้าคงคลังวัสดุก่อสร้างทั้งหมดในสัปดาห์หน้าอาจแคบลง