- ไทม์ไลน์

- 15 สิงหาคม 2567

กระทรวงการลงทุน การค้า และอุตสาหกรรม (MITI) ของมาเลเซีย ได้ออกประกาศเพื่อเริ่มการสอบสวนปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ต่อผลิตภัณฑ์แผ่นรีดแบนจากเหล็กหรือเหล็กกล้าไร้ส่วนผสม ที่มีความกว้าง 600 มิลลิเมตรขึ้นไป ซึ่งเคลือบหรือชุบด้วยดีบุก (แผ่นดีบุกผ่านกระบวนการไฟฟ้าหรือแผ่นดีบุก) ที่มีต้นกำเนิดหรือนำเข้าจากจีน อินเดีย ญี่ปุ่น และเกาหลีใต้ ตามคำร้องที่ยื่นโดย Perusahaan Sadur Timah Malaysia (Perstima) Berhad ซึ่งเป็นผู้ผลิตในประเทศ เมื่อวันที่ 15 กรกฎาคม 2567

- 13 มกราคม 2568

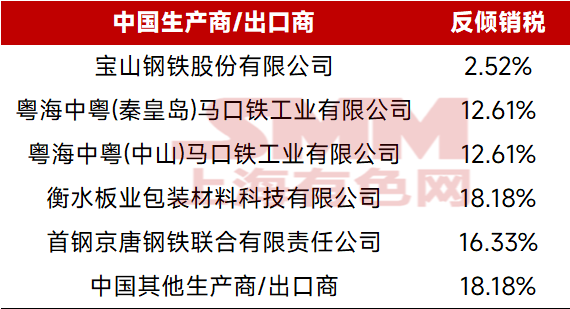

เมื่อวันที่ 13 มกราคม 2568 กระทรวงการลงทุน การค้า และอุตสาหกรรม (MITI) ของมาเลเซีย ได้ออกประกาศเพื่อตัดสินในเบื้องต้นว่ามีการดัมปิ้งจริง ในการสอบสวนปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ต่อผลิตภัณฑ์แผ่นรีดแบนจากเหล็กหรือเหล็กกล้าไร้ส่วนผสม ที่มีความกว้าง 600 มิลลิเมตรขึ้นไป ซึ่งเคลือบหรือชุบด้วยดีบุก (แผ่นดีบุกผ่านกระบวนการไฟฟ้าหรือแผ่นดีบุก) ที่มีต้นกำเนิดหรือนำเข้าจากจีน อินเดีย ญี่ปุ่น และเกาหลีใต้ และตัดสินใจที่จะเก็บภาษีปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ชั่วคราว เป็นระยะเวลาไม่เกิน 120 วัน สำหรับผลิตภัณฑ์ดังกล่าวจากประเทศที่กล่าวมาข้างต้น

ตารางที่ 1 - ภาษีปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ชั่วคราวที่มาเลเซียเก็บจากผลิตภัณฑ์แผ่นรีดแบนจากเหล็กหรือเหล็กกล้าไร้ส่วนผสม ที่เคลือบหรือชุบด้วยดีบุก จากจีน

- 6 พฤษภาคม 2568

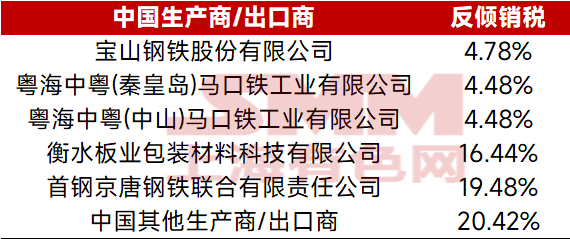

เมื่อวันที่ 6 พฤษภาคม 2568 กระทรวงการลงทุน การค้า และอุตสาหกรรม (MITI) ของมาเลเซีย ได้ออกประกาศเพื่อตัดสินในที่สุดว่ามีการดัมปิ้งจริง ในการสอบสวนปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ต่อผลิตภัณฑ์แผ่นรีดแบนจากเหล็กหรือเหล็กกล้าไร้ส่วนผสม ที่มีความกว้าง 600 มิลลิเมตรขึ้นไป ซึ่งเคลือบหรือชุบด้วยดีบุก (แผ่นดีบุกผ่านกระบวนการไฟฟ้าหรือแผ่นดีบุก) ที่มีต้นกำเนิดหรือนำเข้าจากจีน อินเดีย ญี่ปุ่น และเกาหลีใต้ และตัดสินใจที่จะเก็บภาษีปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ตามราคา CIF (ราคา ค่าประกันภัย และค่าขนส่ง) สำหรับผู้ผลิต/ผู้ส่งออกผลิตภัณฑ์ดังกล่าวจากประเทศที่กล่าวมาข้างต้น ผลิตภัณฑ์ที่เกี่ยวข้องในคดีนี้อยู่ภายใต้รหัสระบบฮาร์โมไนซ์มาเลเซีย (HS) และรหัสชื่อเรียกภาษีศุลกากรฮาร์โมไนซ์อาเซียน (AHTN) 7210.11.90 00 และ 7210.12.90 00 มาตรการนี้จะมีผลบังคับใช้เป็นเวลา 5 ปี มีผลตั้งแต่วันที่ 11 พฤษภาคม 2568 และจะสิ้นสุดลงในวันที่ 10 พฤษภาคม 2573

ตารางที่ 2 - ภาษีปฏิบัติการขายกิจการในราคาที่ต่ำกว่าต้นทุน (ดัมปิ้ง) ที่มาเลเซียเก็บจากผลิตภัณฑ์แผ่นรีดแบนจากเหล็กหรือเหล็กกล้าไร้ส่วนผสม ที่เคลือบหรือชุบด้วยดีบุก จากจีน

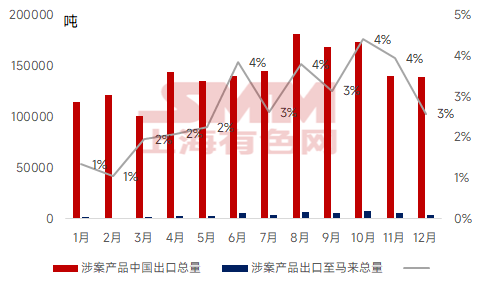

- ผลิตภัณฑ์ดังกล่าวคิดเป็น 2.87% ของการส่งออกทั้งหมดของจีน

ประเภทเฉพาะและปริมาณผลกระทบของผลิตภัณฑ์แผ่นรีดเรียบจากเหล็กหรือเหล็กกล้าไร้ส่วนผสมที่เคลือบหรือชุบด้วยดีบุกจากจีน ซึ่งอยู่ภายใต้มาตรการต่อต้านการทุ่มตลาดของมาเลเซีย มีดังนี้:

ตารางที่ 3 - ผลิตภัณฑ์ที่ได้รับผลกระทบจากมาตรการต่อต้านการทุ่มตลาดของผลิตภัณฑ์แผ่นรีดเรียบจากเหล็กหรือเหล็กกล้าไร้ส่วนผสมที่เคลือบหรือชุบด้วยดีบุกจากจีน และปริมาณการส่งออกทั้งหมดในปี 2567 (ตัน)

จากข้อมูลของสำนักงานศุลกากรทั่วไปของจีน ในปี 2567 ปริมาณการส่งออกผลิตภัณฑ์ดังกล่าวจากจีนไปยังมาเลเซียมีเพียง 49,000 ตัน ในขณะที่ปริมาณการส่งออกผลิตภัณฑ์ดังกล่าวจากจีนทั้งหมดมี 1.705 ล้านตัน คิดเป็น 2.87% ของปริมาณการส่งออกผลิตภัณฑ์แผ่นรีดเรียบจากเหล็กหรือเหล็กกล้าไร้ส่วนผสมที่เคลือบหรือชุบด้วยดีบุกทั้งหมดของจีน

รูปที่ 1 - ปริมาณการส่งออกทั้งหมดของผลิตภัณฑ์ของจีนที่เกี่ยวข้องในคดีนี้และสัดส่วนในการส่งออกไปยังมาเลเซีย

แหล่งข้อมูล: SMM, สำนักงานศุลกากรทั่วไปของจีน

- มาเลเซียได้เริ่มการสอบสวนต่อต้านการทุ่มตลาดต่อผลิตภัณฑ์วัสดุก่อสร้างและแผ่นเหล็กจากจีน และจะประกาศผลการตัดสินในปีนี้

โดยรวมแล้ว ผลิตภัณฑ์ที่ถูกต่อต้านการทุ่มตลาดที่เกี่ยวข้องในมาเลเซีย คิดเป็น 2.87% ของปริมาณการส่งออกผลิตภัณฑ์แผ่นรีดเรียบจากเหล็กหรือเหล็กกล้าไร้ส่วนผสมที่เคลือบหรือชุบด้วยดีบุกทั้งหมดของจีน ซึ่งเป็นสัดส่วนที่ค่อนข้างน้อย ประเทศปลายทางการส่งออกที่มีผลิตภัณฑ์ที่ถูกต่อต้านการทุ่มตลาดคิดเป็นมากกว่า 5% ของปริมาณการส่งออกทั้งหมด ได้แก่ อิตาลี เม็กซิโก สหรัฐอาหรับเอมิเรตส์ เบลเยียม และสหรัฐอเมริกา ประเภทและความคืบหน้าเฉพาะของการสอบสวนต่อต้านการทุ่มตลาดของมาเลเซียต่อผลิตภัณฑ์เหล็กจากจีนในปัจจุบัน มีดังนี้

ตารางที่ 4 - ประเภทและความคืบหน้าของการสอบสวนต่อต้านการทุ่มตลาดของมาเลเซียต่อผลิตภัณฑ์เหล็กจากจีน ระหว่างปี 2567-2568