ตามข้อมูลล่าสุดจากกรมศุลกากรทั่วไป การนำเข้าขยะทองแดงและขยะทองแดงที่ถูกบดของจีนในเดือนมกราคม 2025 อยู่ที่ 189,200 ตัน ลดลง 13.03% เมื่อเทียบกับเดือนก่อนหน้า แต่เพิ่มขึ้น 1.48% เมื่อเทียบกับปีที่ผ่านมา ในเดือนกุมภาพันธ์ การนำเข้าเพิ่มขึ้นเล็กน้อยเป็น 193,400 ตัน เพิ่มขึ้น 2.22% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 26.77% เมื่อเทียบกับปีที่ผ่านมา การนำเข้ารวมในช่วงเดือนมกราคม-กุมภาพันธ์ 2025 อยู่ที่ 382,500 ตัน เพิ่มขึ้น 12.86% เมื่อเทียบกับปีที่ผ่านมา (รหัส HS 74040000)

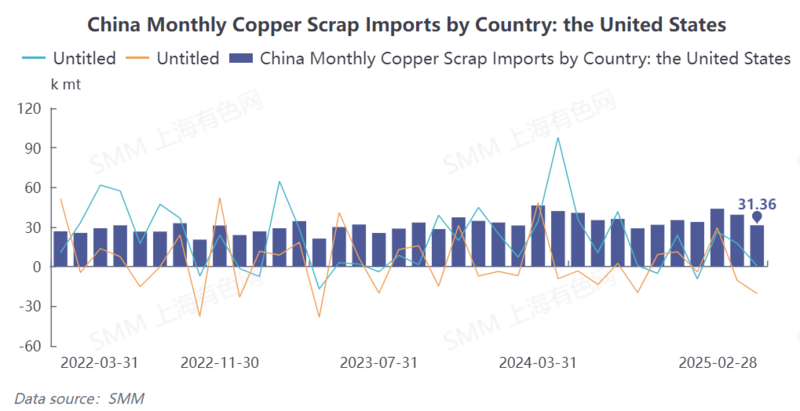

การนำเข้าของสหรัฐฯ แสดงความผันผวนอย่างมีนัยสำคัญ ความคาดหวังภาษีของทรัมป์ส่งผลกระทบในวงกว้าง

ในแง่ของแหล่งนำเข้า มีความผันผวนที่โดดเด่นในวัตถุดิบทองแดงรองในช่วงเดือนมกราคม-กุมภาพันธ์ 2025 โดยปัจจัยของสหรัฐฯ มีความสำคัญเป็นพิเศษ ข้อมูลศุลกากรแสดงว่าในเดือนมกราคม การส่งออกขยะทองแดงและขยะทองแดงที่ถูกบดของสหรัฐฯ ไปยังจีนอยู่ที่ 39,400 ตัน ลดลง 10.32% เมื่อเทียบกับเดือนก่อนหน้า แต่เพิ่มขึ้น 17.66% เมื่อเทียบกับปีที่ผ่านมา คิดเป็น 20.81% ของการนำเข้าทั้งหมดของจีน ซึ่งอยู่ในอันดับแรก ในเดือนกุมภาพันธ์ การส่งออกของสหรัฐฯ ไปยังจีนลดลงอย่างมากเหลือ 31,400 ตัน ลดลง 20.35% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้นเพียงเล็กน้อย 0.55% เมื่อเทียบกับปีที่ผ่านมา แม้ว่าสหรัฐฯ ยังคงเป็นแหล่งนำเข้าทองแดงรองที่ใหญ่ที่สุดของจีน แต่ส่วนแบ่งของสหรัฐฯ ลดลงอย่างมากเหลือ 16.22%

การเปลี่ยนแปลงนี้เป็นสิ่งที่ตลาดคาดการณ์ไว้ ตั้งแต่เดือนพฤศจิกายน 2024 ผู้ค้าภายในประเทศหลายรายได้ระงับการรับสินค้าจากสหรัฐฯ เนื่องจากความคาดหวังเกี่ยวกับภาษีที่ทรัมป์อาจกำหนดต่อการนำเข้าทองแดง โดยพิจารณาจากตารางการขนส่งสินค้า คาดว่าการนำเข้าวัตถุดิบทองแดงรองจากสหรัฐฯ จะลดลงอย่างเห็นได้ชัดในช่วงเดือนมกราคม-กุมภาพันธ์ 2025 ความคาดหวังเกี่ยวกับภาษีของทรัมป์ไม่เพียงส่งผลกระทบต่อการค้าทองแดงระหว่างจีนและสหรัฐฯ แต่ยังนำไปสู่การเปลี่ยนแปลงในห่วงโซ่อุปทานทองแดงทั่วโลกอีกด้วย

อุปทานวัตถุดิบทองแดงรองตึงตัว การขาดทุนจากการนำเข้าทำให้แรงกดดันด้านอุปทานเพิ่มขึ้น ตามข้อมูลจาก SMM ตลาดปัจจุบันมีอุปทานวัตถุดิบทองแดงรองที่ตึงตัวอย่างมาก ทั้งจากแหล่งในประเทศและนำเข้า ผู้นำเข้ารายหนึ่งในหนิงโปเปิดเผยว่าหลังเทศกาลตรุษจีน เมื่อความต้องการเติมสต็อกของบริษัทปลายน้ำเพิ่มขึ้น อุปทานในตลาดลดลงอีก ทำให้ความตึงเครียดด้านอุปทานรุนแรงขึ้น

ในแง่ของกำไร/ขาดทุนจากการนำเข้า ความคาดหวังว่าทรัมป์อาจกำหนดภาษีต่อการนำเข้าทองแดงได้กระตุ้นให้ทองแดงแคโทดไหลเข้าสู่สหรัฐฯ ส่งผลให้ราคาทองแดง COMEX พุ่งสูงขึ้น และส่วนต่างราคาระหว่างทองแดง COMEX และ LME ขยายตัวต่อเนื่องจนถึงระดับสูงสุดใหม่ ซึ่งยังผลักดันให้ราคาทองแดง LME เพิ่มขึ้นอีกด้วย ปฏิกิริยาลูกโซ่เหล่านี้นำไปสู่การขาดทุนจากการนำเข้าวัตถุดิบทองแดงรองในปี 2025 อย่างครอบคลุม ลดความต้องการซื้อของผู้ค้าอย่างมาก

บริษัทแปรรูปทองแดงรองบางแห่งระบุว่าเนื่องจากการขาดทุนจากการนำเข้าที่รุนแรง พวกเขาได้ระงับการดำเนินการนำเข้า เมื่อเร็วๆ นี้ การผลิตในโรงงานพึ่งพาแหล่งในประเทศทั้งหมด อย่างไรก็ตาม อุปทานทองแดงรองในประเทศก็ยังคงตึงตัว เพิ่มความยากลำบากในการผลิตให้กับบริษัทเหล่านี้

โดยสรุป ในระยะสั้น อุปทานวัตถุดิบทองแดงรองที่ตึงตัวไม่น่าจะคลี่คลายได้ง่ายๆ เนื่องจากได้รับผลกระทบจากความคาดหวังเกี่ยวกับภาษีของทรัมป์และราคาทองแดงทั่วโลกที่สูง สถานการณ์การขาดทุนจากการนำเข้าอาจไม่ดีขึ้น และความต้องการซื้อของผู้ค้าอาจยังคงต่ำ ส่งผลให้การนำเข้าเติบโตอย่างอ่อนแอ ดังนั้น คาดว่าการส่งออกขยะทองแดงของสหรัฐฯ ไปยังจีนในเดือนมีนาคม 2025 อาจลดลงต่อเนื่อง ทำให้แหล่งนำเข้าถูกบีบตัวมากขึ้น ในระยะกลางและระยะยาว หากราคาทองแดงทั่วโลกลดลง ห่วงโซ่อุปทานมีเสถียรภาพ และจีนเพิ่มการสนับสนุนนโยบายสำหรับทรัพยากรหมุนเวียน การนำเข้าทองแดงรองคาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป ในขณะเดียวกัน ความต้องการทองแดงที่เพิ่มขึ้นจากอุตสาหกรรมปลายน้ำ เช่น พลังงานใหม่และอิเล็กทรอนิกส์ อาจช่วยกระตุ้นการฟื้นตัวของปริมาณการนำเข้า อย่างไรก็ตาม ภูมิทัศน์การนำเข้าอาจมีการเปลี่ยนแปลงเชิงโครงสร้าง โดยมีส่วนแบ่งอุปทานที่เพิ่มขึ้นจากเอเชียตะวันออกเฉียงใต้ ยุโรป และภูมิภาคอื่นๆ เพื่อลดการพึ่งพาตลาดสหรัฐฯ