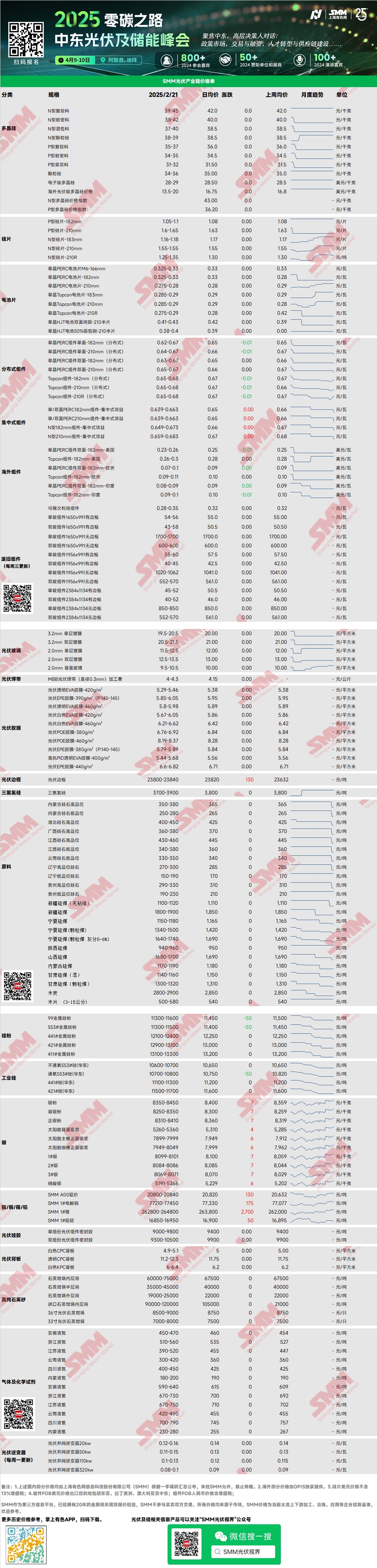

โพลีซิลิคอน: สัปดาห์นี้ ราคาซื้อขายหลักสำหรับโพลีซิลิคอนชนิด N แบบชาร์จใหม่อยู่ที่ 39-45 หยวน/กก. ส่วนโพลีซิลิคอนชนิด N แบบหนาแน่นอยู่ที่ 38-42 หยวน/กก. ช่วงราคาซื้อขายของโพลีซิลิคอนยังคงไม่เปลี่ยนแปลง โดยมีการซื้อขายในตลาดโพลีซิลิคอนจำกัดในสัปดาห์นี้ หลังจากมีการซื้อขายเล็กน้อยในสัปดาห์ก่อน ตลาดกลับเข้าสู่ความซบเซา และตลาดโพลีซิลิคอนมีเสถียรภาพชั่วคราว ความต้องการจากปลายน้ำทำให้ราคาของโพลีซิลิคอนหยุดเพิ่มขึ้นชั่วคราว สัปดาห์นี้ สต็อกโพลีซิลิคอนยังคงเพิ่มขึ้น และอาจมีการกลับมาผลิตหรือเริ่มการผลิตในอนาคต

เวเฟอร์ซิลิคอน: สัปดาห์นี้ เวเฟอร์ซิลิคอนชนิด N ขนาด 18X มม. ในประเทศมีราคาอยู่ที่ 1.16-1.18 หยวน/ชิ้น เวเฟอร์ 210R ชนิด N อยู่ที่ 1.25-1.35 หยวน/ชิ้น และเวเฟอร์ 210 มม. ชนิด N อยู่ที่ 1.55 หยวน/ชิ้น ตลาดเวเฟอร์ซิลิคอนยังคงลดลงเล็กน้อยในสัปดาห์นี้ โดยส่วนใหญ่สะท้อนในราคาที่ลดลงของเวเฟอร์ 183 และ 210R จากบริษัทระดับสองและสาม การซื้อขายในตลาดโดยรวมอ่อนแอ และความเชื่อมั่นในตลาดที่ไม่ดีส่งผลกระทบต่อราคา อย่างไรก็ตาม การเพิ่มขึ้นของตารางการผลิตโมดูลและการเพิ่มขึ้นของราคาของแบตเตอรี่ 210R อาจช่วยสนับสนุนราคาของเวเฟอร์ซิลิคอนในเดือนมีนาคม

เซลล์แสงอาทิตย์: สัปดาห์นี้ ราคาของเซลล์แสงอาทิตย์มีแนวโน้มผสมผสาน ราคาสูงของเซลล์ 183 และ 210 ลดลง ในขณะที่ราคาซื้อขายหลักยังคงคงที่ ในทางกลับกัน ราคาต่ำของเซลล์ 210R เพิ่มขึ้น โดยราคาซื้อขายหลักมีแนวโน้มเพิ่มขึ้น ราคาหลักของเซลล์ 183N, 210N และ 210RN อยู่ที่ 0.285 หยวน/W, 0.29 หยวน/W และ 0.285 หยวน/W ตามลำดับ ความเชื่อมั่นในการซื้อขายในตลาดอ่อนแอลงในสัปดาห์นี้ และการลดลงของราคาเวเฟอร์ซิลิคอน 18X ทำให้เซลล์ขาดการสนับสนุนด้านต้นทุน ผู้ผลิตแบตเตอรี่เผชิญกับแรงกดดันด้านราคาจากผู้ผลิตโมดูลปลายน้ำ ในทางกลับกัน ความต้องการระยะสั้นสำหรับเซลล์ 210R เพิ่มขึ้น ทำให้เกิดการขาดแคลนและราคาสูงขึ้น

โมดูล: สัปดาห์นี้ ในตลาดโมดูล ราคาซื้อขายหลักสำหรับโมดูล PERC ขนาด 182 มม. แบบรวมศูนย์อยู่ที่ 0.639-0.663 หยวน/W โมดูล PERC ขนาด 210 มม. อยู่ที่ 0.639-0.663 หยวน/W โมดูลชนิด N ขนาด 182 มม. อยู่ที่ 0.649-0.673 หยวน/W และโมดูลชนิด N ขนาด 210 มม. อยู่ที่ 0.659-0.683 หยวน/W ราคามีเสถียรภาพ และโมดูลแบบกระจายมีการเพิ่มขึ้นโดยรวม 0.01 หยวน ในเดือนกุมภาพันธ์ ผู้ผลิตโมดูลผลิตตามความต้องการ โดยตารางการผลิตลดลง 13.88% MoM เหลือ 35GW คาดว่าการผลิตโมดูลจะเพิ่มขึ้นในเดือนมีนาคม-เมษายน โดยบริษัทส่วนใหญ่มีแผนเพิ่มตารางการผลิตอย่างมีนัยสำคัญ ซึ่งจะได้รับการยืนยันในสัปดาห์หน้า

ผู้ใช้งานปลายทาง: ตั้งแต่วันที่ 10 มกราคม ถึง 16 กุมภาพันธ์ 2025 สถิติของ SMM แสดงให้เห็นว่าบริษัทในประเทศชนะโครงการโมดูลแสงอาทิตย์ 17 โครงการ โดยราคาประมูลที่ชนะอยู่ในช่วง 0.69-0.87 หยวน/W ราคาถัวเฉลี่ยถ่วงน้ำหนักสำหรับสัปดาห์เดียวอยู่ที่ 0.69 หยวน/W ลดลง 0.01 หยวน/W WoW ความจุการจัดซื้อรวมของการประมูลที่ชนะอยู่ที่ 3,207.45MW ลดลง 8,772.04MW WoW ความคาดหวังในประเทศสำหรับการเร่งติดตั้งเพิ่มขึ้น โดยโครงการอุตสาหกรรมและพาณิชย์ขนาดใหญ่ที่ยื่นในปี 2024 เร่งความคืบหน้าในการติดตั้ง ในต่างประเทศ ราคาของโมดูลในญี่ปุ่นและสหรัฐฯ ยังคงสูง ในยุโรป โครงการใหม่เริ่มเปิดตัวอย่างค่อยเป็นค่อยไป และราคาของโมดูลแบบกระจายเพิ่มขึ้นประมาณ 10%

เรซิน EVA: สัปดาห์นี้ ราคาซื้อขายหลักสำหรับ EVA เกรด PV ยังคงอยู่ที่ 11,100-11,500 หยวน/ตัน ในขณะที่ราคาสำหรับ EVA เกรดโฟมและเกรดสายเคเบิลเพิ่มขึ้นเล็กน้อย อุปทานเรซิน EVA เกรด PV ในตลาดมีจำกัด และผลกระทบจากนโยบายราคาพลังงานไฟฟ้า รวมถึงกิจกรรมการติดตั้งเร่งด่วนที่อาจเกิดขึ้นจากผู้ผลิตโมดูลปลายน้ำ ส่งผลให้ตลาดขาดแคลนอุปทานโดยรวม โดยได้รับแรงหนุนจากทั้งอุปสงค์และอุปทาน ศูนย์ราคาซื้อขายโดยรวมของ EVA ขยับขึ้น

ฟิล์ม EVA: ราคาของฟิล์ม EVA จากบริษัทชั้นนำยังคงมีเสถียรภาพในสัปดาห์นี้ โดยราคาซื้อขายหลักอยู่ที่ 12,600-12,800 หยวน/ตัน เนื่องจากการบริโภคสต็อกวัตถุดิบราคาต่ำจากก่อนเทศกาลตรุษจีนยังไม่สมบูรณ์ ราคาฟิล์ม EVA จึงยังไม่เพิ่มขึ้น อย่างไรก็ตาม การเพิ่มขึ้นอย่างต่อเนื่องของราคาวัตถุดิบให้การสนับสนุนด้านต้นทุนสำหรับการเพิ่มขึ้นของราคาฟิล์ม EVA ความต้องการจากปลายน้ำยังคงแข็งแกร่ง และคาดว่าราคาฟิล์ม EVA จะมีแนวโน้มเพิ่มขึ้นในอนาคต

กระจก PV: สัปดาห์นี้ ราคากระจก PV ยังคงมีเสถียรภาพ ณ ขณะนี้ ราคาหลักสำหรับกระจกเคลือบชั้นเดียวขนาด 2.0 มม. อยู่ที่ 12.0 หยวน/ตร.ม. กระจกเคลือบชั้นเดียวขนาด 3.2 มม. อยู่ที่ 19.5 หยวน/ตร.ม. และกระจกหลังขนาด 2.0 มม. อยู่ที่ 10.0 หยวน/ตร.ม. สัปดาห์นี้ การซื้อขายกระจกมีจำกัด และบริษัทกระจกชั้นนำเริ่มงดการขาย โดยมุ่งเน้นไปที่การปฏิบัติตามคำสั่งซื้อก่อนหน้า เมื่อเร็ว ๆ นี้ บริษัทกระจกชั้นนำวางแผนร่วมกันเพื่อหลีกเลี่ยงการลดราคา ในด้านความต้องการ ปริมาณการจัดซื้อโมดูลเพิ่มขึ้นอย่างต่อเนื่อง และแนวโน้มเชิงบวกสำหรับความต้องการแบบกระจายช่วยเพิ่มตารางการผลิตโมดูลอย่างมีนัยสำคัญ อุปทานกระจกยังคงตึงตัว โดยการลดสต็อกเป็นแนวโน้มหลัก คาดว่าราคากระจกจะเพิ่มขึ้นในอนาคต

ทรายควอตซ์บริสุทธิ์สูง: สัปดาห์นี้ ราคาทรายควอตซ์บริสุทธิ์สูงในประเทศยังคงมีเสถียรภาพ ราคาตลาดปัจจุบันมีดังนี้: ทรายชั้นในอยู่ที่ 65,000-75,000 หยวน/ตัน ทรายชั้นกลางอยู่ที่ 35,000-45,000 หยวน/ตัน และทรายชั้นนอกอยู่ที่ 19,000-25,000 หยวน/ตัน ราคายังคงมีเสถียรภาพ บรรยากาศตลาดในประเทศค่อนข้างเย็นชาในสัปดาห์นี้ โดยบริษัทครูซิเบิลให้ความสำคัญกับการบริโภคสต็อก เมื่อเร็ว ๆ นี้ ความสนใจมุ่งเน้นไปที่การเจรจาสำหรับทรายนำเข้า ในขณะที่ตารางการผลิตครูซิเบิลเพิ่มขึ้นอย่างจำกัด ความต้องการอยู่ในระดับปานกลาง ในด้านอุปทาน อัตราการดำเนินงานของบริษัททรายเพิ่มขึ้นเล็กน้อย WoW แต่บริษัททรายชั้นนำยังคงมีอัตราการดำเนินงานต่ำ ส่งผลให้การเติบโตของอุปทานโดยรวมมีจำกัด ทั้งอุปสงค์และอุปทานอ่อนแอ โดยให้ความสำคัญกับราคาที่มีเสถียรภาพ

การทบทวนแผ่นหลังรายสัปดาห์: สัปดาห์นี้ ราคาของแผ่นหลัง PV ยังคงมีเสถียรภาพ ราคาตลาดสำหรับแผ่นหลัง CPC สีขาวที่เคลือบด้วยฟลูออรีนคู่ อยู่ที่ประมาณ 4.9-5.1 หยวน/ตร.ม. ในขณะที่แผ่นหลัง CPC ใสที่เคลือบด้วยฟลูออรีนคู่ อยู่ที่ 11.2-12.3 หยวน/ตร.ม. ในระหว่างสัปดาห์ ผู้ผลิตแผ่นหลังส่วนใหญ่เสนอราคาสูงขึ้น โดยราคาของแผ่นหลัง CPC แบบทั่วไปส่วนใหญ่อยู่เหนือ 5.2 หยวน อย่างไรก็ตาม คำสั่งซื้อแผ่นหลังมีน้อย และราคาซื้อขายหลักยังคงมีเสถียรภาพ การผลิตแผ่นหลังจริงในเดือนกุมภาพันธ์คาดว่าจะสอดคล้องกับการคาดการณ์ เนื่องจากคำติชมคำสั่งซื้อจากผู้ผลิตโดยทั่วไปไม่ดีในเดือนนี้ อัตราการดำเนินงานเฉลี่ยสำหรับอุตสาหกรรมแผ่นหลังในเดือนกุมภาพันธ์คาดว่าจะยังคงอยู่ในระดับต่ำที่ 6-7% เมื่อสิ้นเดือนใกล้เข้ามา คำสั่งซื้อแผ่นหลังสำหรับเดือนมีนาคมอาจค่อย ๆ ถูกปล่อยออกมาในสัปดาห์หน้า ปัจจุบัน ผู้ผลิตแผ่นหลังมีแนวโน้มที่จะยึดมั่นในราคาที่เสนอ แต่การที่ราคาจะเพิ่มขึ้นหรือไม่ขึ้นอยู่กับราคาการลงนามคำสั่งซื้อจริงในสัปดาห์หน้า

》ดูฐานข้อมูลห่วงโซ่อุตสาหกรรม PV ของ SMM