ในสัปดาห์นี้ สต็อกเหล็กก่อสร้างทั้งหมดเปลี่ยนจากการลดลงเป็นการเพิ่มขึ้น ถือเป็นจุดเปลี่ยนสำคัญ โดยเฉพาะสต็อกเหล็กเส้นเพิ่มขึ้น 2.12% WoW ขณะที่สต็อกลวดเหล็กลดลง 1.31% WoW เมื่อเข้าสู่เดือนมกราคม มุมมองมหภาคเข้าสู่ช่วงสุญญากาศ ลดผลกระทบต่อความเชื่อมั่นของตลาด ในขณะเดียวกัน ความเชื่อมั่นในการกักตุนฤดูหนาวในปีนี้ค่อนข้างต่ำ และความผันผวนของราคาสปอตมีน้อย ด้านอุตสาหกรรม การบำรุงรักษาช่วงสิ้นปีเพิ่มขึ้นในโรงงานเหล็กทางตอนเหนือของจีน ขณะที่บางโรงงานทางตอนใต้ของจีนกลับมาผลิตอีกครั้งแต่ยังคงควบคุมการผลิต โรงงานเหล็ก EAF ส่วนใหญ่เริ่มหยุดพักฤดูหนาวในช่วงกลางเดือนมกราคม การผลิตเหล็กก่อสร้างคาดว่าจะลดลงต่อเนื่อง ขณะที่ความต้องการค่อยๆ อ่อนตัวลง เมื่ออุปทานลดลงและความต้องการหยุดนิ่ง สต็อกเหล็กก่อสร้างทั้งหมดในสัปดาห์นี้จึงเปลี่ยนจากการลดลงเป็นการเพิ่มขึ้น

ในสัปดาห์นี้ สต็อกเหล็กเส้นทั้งหมดอยู่ที่ 3,790,800 ตัน เพิ่มขึ้น 78,600 ตัน WoW หรือเพิ่มขึ้น 2.12% (ค่าก่อนหน้า: -0.75%) เมื่อเทียบกับปีที่แล้ว ลดลง 2,237,600 ตัน หรือ 37.12% (ค่าก่อนหน้า: -36.75%)

ตารางที่ 1: ภาพรวมสต็อกเหล็กเส้น

ที่มา: SMM

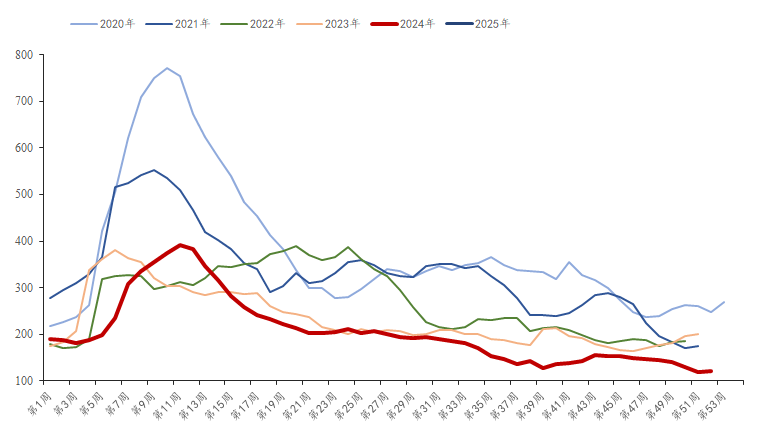

ในสัปดาห์นี้ สต็อกเหล็กเส้นในโรงงานอยู่ที่ 1,208,400 ตัน ลดลง 1,500 ตัน WoW หรือ 0.12% (ค่าก่อนหน้า: +1.1%) เมื่อเทียบกับปีที่แล้ว ลดลง 609,200 ตัน หรือ 33.52% (ค่าก่อนหน้า: -35.29%) การบำรุงรักษาช่วงสิ้นปีเพิ่มขึ้นในโรงงานเหล็กในประเทศหลายแห่ง ส่งผลให้การผลิตลดลง ขณะที่สต็อกในโรงงานยังคงค่อนข้างคงที่

แผนภูมิที่ 1: แนวโน้มสต็อกเหล็กเส้นในโรงงาน 2019-2024

ที่มา: SMM

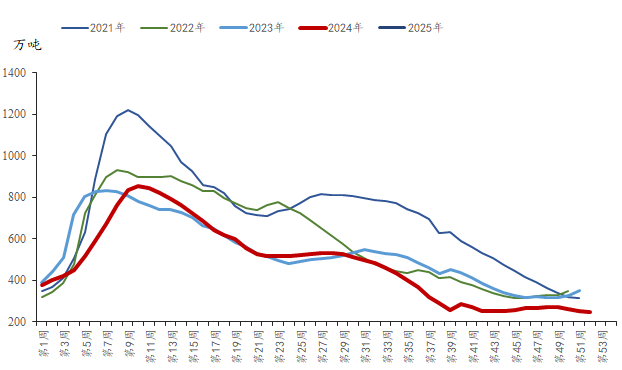

ในสัปดาห์นี้ สต็อกเหล็กเส้นในสังคมอยู่ที่ 2,582,500 ตัน เพิ่มขึ้น 32,000 ตัน WoW หรือ 3.2% (ค่าก่อนหน้า: -1.62%) เมื่อเทียบกับปีที่แล้ว ลดลง 1,628,400 ตัน หรือ 38.67% (ค่าก่อนหน้า: -37.44%) เมื่อเข้าสู่เดือนมกราคม ความต้องการปลายทางอ่อนตัวลงอีก และความเชื่อมั่นในการกักตุนฤดูหนาวต่ำกว่าปีก่อนอย่างมาก กิจกรรมในตลาดค่อนข้างซบเซา และจุดเปลี่ยนของสต็อกเหล็กเส้นในสังคมปรากฏในสัปดาห์นี้ โดยมีการเพิ่มขึ้นเล็กน้อยในสต็อกสังคม

แผนภูมิที่ 2: แนวโน้มสต็อกเหล็กเส้นในสังคม 2019-2024

ที่มา: SMM

มองไปข้างหน้า จากการสำรวจของ SMM โรงงานเหล็ก EAF ในฝูเจี้ยนได้เริ่มหยุดพักฤดูหนาวแล้ว ขณะที่ภูมิภาคอื่นส่วนใหญ่จะเริ่มระหว่างวันที่ 10-15 มกราคม โรงงานเหล็กเตาหลอมในภาคเหนือของจีนเพิ่มการบำรุงรักษาช่วงสิ้นปี ขณะที่บางโรงงานในภาคใต้ของจีนกลับมาผลิตอีกครั้งแต่ยังคงควบคุมการผลิต การผลิตโดยรวมคาดว่าจะลดลงต่อเนื่อง ด้านความต้องการ ความกระตือรือร้นในการกักตุนฤดูหนาวในปีนี้ค่อนข้างต่ำ ลดการหมุนเวียนทรัพยากรในตลาด ความต้องการปลายทางในภาคเหนือของจีนหยุดลงเกือบทั้งหมด และในภาคใต้ของจีนจะหยุดลงทีละน้อยหลังวันที่ 10 ระยะเวลาการขายที่มีประสิทธิภาพในตลาดค่อนข้างสั้น เมื่อเทศกาลตรุษจีนใกล้เข้ามา กิจกรรมในตลาดคาดว่าจะลดลงต่อเนื่อง ราคาสปอตมีแนวโน้มคงที่ และความต้องการและปริมาณการซื้อขายจะลดลง สต็อกเหล็กก่อสร้างทั้งหมดคาดว่าจะเพิ่มขึ้นต่อเนื่องในสัปดาห์หน้า