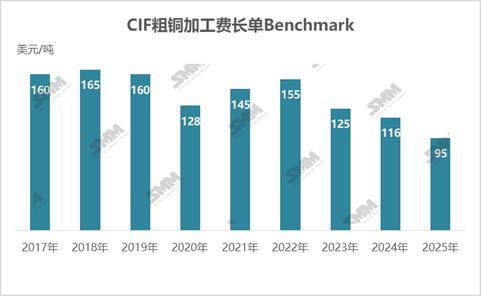

SMM, 2 มกราคม:

ตามข้อมูลจาก SMM บริษัท CNMC International Trading Co. Ltd. และ Jiangxi Copper Corporation (JCC) ได้สรุปอัตรา RC มาตรฐานสำหรับทองแดงบลิสเตอร์นำเข้า CIF ปี 2025 ที่ $95/mt ในช่วงบ่ายของวันที่ 31 ธันวาคม 2024 ตามเวลาปักกิ่ง ซึ่ง RC นี้ต่ำกว่าปีนี้ที่ $116/mt ถึง $21/mt และนับเป็นครั้งแรกในรอบหลายปีที่ลดลงต่ำกว่าระดับสามหลัก

การลดลงของอัตรา RC มาตรฐานสำหรับสัญญาระยะยาวทองแดงบลิสเตอร์นำเข้าปี 2025 ดูเหมือนจะไม่ทำให้ตลาดประหลาดใจ อย่างไรก็ตาม การลดลงต่ำกว่าระดับสามหลักเน้นถึงความกังวลเกี่ยวกับตลาดทองแดงบลิสเตอร์ในปี 2025 เนื่องจากอุปทานวัตถุดิบเข้มข้นของทองแดงที่ตึงตัวในปี 2024 และการเริ่มดำเนินการขยายกำลังการหลอมในเอเชียตะวันออกเฉียงใต้ โดยมีการเบี่ยงเบนอุปทานบางส่วนไปยังต่างประเทศ การนำเข้าทองแดงแอโนดของจีนสะสมตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2024 อยู่ที่เพียง 815,800 mt ลดลง 14.23% เมื่อเทียบกับปีที่ผ่านมา โดยคาดว่าปริมาณการนำเข้ารายปีจะลดลงต่ำกว่า 900,000 mt

ท่ามกลางการหดตัวของอุปทานวัตถุดิบเข้มข้นของทองแดงทั่วโลกในปี 2024 โรงหลอมต้องเผชิญกับอุปทานวัตถุดิบที่ตึงตัวและขาดทุนอย่างมากในการผลิตด้วยวัตถุดิบเข้มข้นทองแดงแบบจุด ซึ่งกระตุ้นให้โรงหลอมมองหาวัตถุดิบทางเลือกและเสริมเพิ่มเติม โดยให้ความสนใจเพิ่มขึ้นในตลาดทองแดงแอโนด เมื่อวันที่ 6 ธันวาคม 2024 Jiangxi Copper Corporation, China Copper, Tongling Nonferrous, Jinchuan Group และ Daye Nonferrous ได้สรุปอัตรา TC มาตรฐานสำหรับสัญญาระยะยาวทองแดงเข้มข้นปี 2025 ที่ $21.25/mt และ 2.125¢/lb โดยอัตรา TC มาตรฐานสำหรับสัญญาระยะยาวทองแดงเข้มข้นปี 2024 อยู่ที่ $80/mt และ 8.0¢/lb ผลลัพธ์นี้ส่งผลโดยตรงต่อการเจรจาสัญญาระยะยาวทองแดงบลิสเตอร์นำเข้า โดยให้ความมั่นใจเพียงพอแก่ผู้จัดหาวัตถุดิบต้นน้ำในการยืนหยัดในราคาที่เสนอ

จากมุมมองของอุปทานทองแดงแอโนดในต่างประเทศ โครงการหลอมทองแดงบลิสเตอร์ 500,000 mt ที่เหมือง Kamoa-Kakula ใน DRC คาดว่าจะเพิ่มการผลิตอย่างค่อยเป็นค่อยไปในครึ่งหลังของปี 2025 อย่างไรก็ตาม โดยพื้นฐานแล้วสิ่งนี้เกี่ยวข้องกับการถ่ายโอนวัตถุดิบเข้มข้นของทองแดง การหยุดชะงักที่เกิดจากการขาดแคลนวัตถุดิบเข้มข้นของทองแดงเพิ่มเติมทำให้การบรรลุเป้าหมายการเติบโตของกำลังการผลิตทองแดงบลิสเตอร์เป็นเรื่องที่ท้าทาย ซึ่งอาจนำไปสู่การลดลงของการผลิตทองแดงบลิสเตอร์ทั่วโลกและช่องว่างที่ขยายตัวกับกำลังการผลิตที่แท้จริง

ดังนั้น สถานการณ์วัตถุดิบโดยรวมในปี 2025 จึงเป็นความท้าทายสำคัญสำหรับโรงหลอม โดยวัตถุดิบทองแดงรองและทองแดงแอโนดรีไซเคิลกลายเป็นตัวแปรสำคัญ