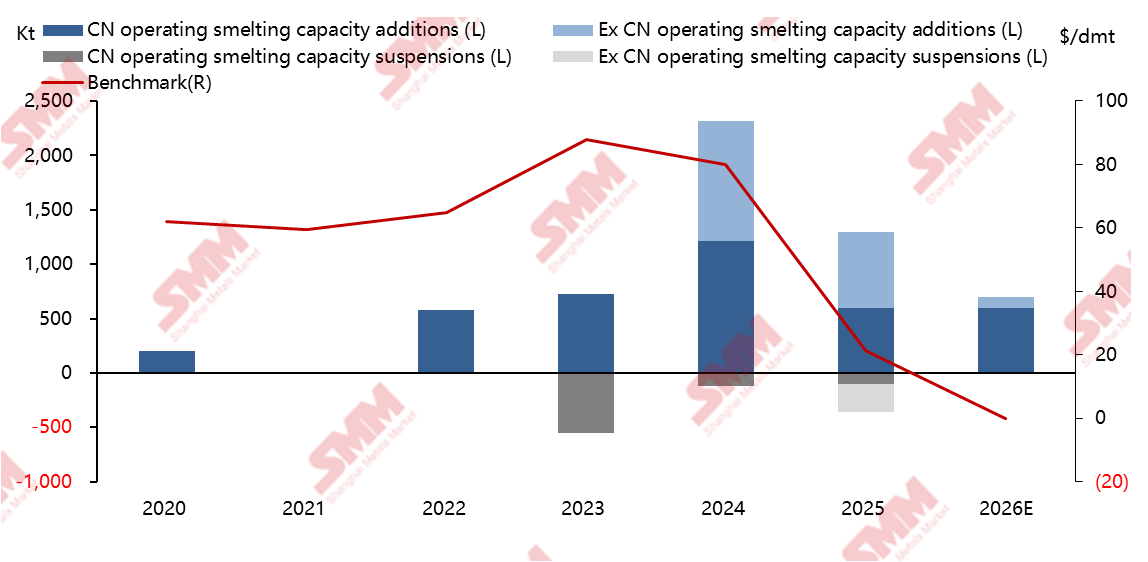

С 2022 года в ряде азиатских стран, особенно в Китае и Индонезии, было запущено несколько проектов по выплавке меди. Это напрямую привело к быстрому росту спроса плавильных предприятий на медные концентраты, дисбалансу между глобальным предложением и спросом на них, а также резкому снижению спотовых и долгосрочных TC/RC на медные концентраты.

Долгосрочная система эталонного ценообразования на медные концентраты сталкивается со значительным давлением. За исключением Antofagasta, переговоры по долгосрочным контрактам с другими крупными поставщиками становятся всё более фрагментированными. В настоящее время годовой бенчмарк по-прежнему основывается на соглашении, достигнутом между Antofagasta и китайскими плавильными заводами, но его влияние на рынке постепенно ослабевает. Это обусловлено двумя факторами: ужесточением предложения медных концентратов, что побуждает больше поставщиков отходить от бенчмарковой системы и переходить к индивидуализированному ценообразованию в погоне за более высокой прибылью; а также тем, что годовой объём прямых продаж медных концентратов от Antofagasta в Китай составляет лишь около 300 тысяч сухих метрических тонн, что снижает её репрезентативность и переговорную силу. Согласно исследованию SMM, текущие предложения поставщиков отечественным плавильным заводам принимают различные формы: во-первых, долгосрочные контракты с фиксированными TC/RC, в основном в диапазоне от -50 до -60 долларов США за сухую метрическую тонну; во-вторых, контракты, привязанные к средней цене стороннего индекса с вычетом 10-15 долларов США за сухую метрическую тонну; в-третьих, постепенный переход к спотовым продажам, причём некоторые поставщики прямо заявляют, что не будут подписывать новые долгосрочные контракты, начиная с 2026 года; в-четвёртых, контракты, напрямую дисконтирующие бенчмарк на 15%-20% или вычитающие 10-20 долларов США за сухую метрическую тонну. Примечательно, что доля долгосрочных контрактов, рассчитываемых по индексированным ценам, и спотовых сделок значительно выросла — тенденция, активно продвигаемая крупными поставщиками в своих интересах. Кроме того, недавно иностранные СМИ сообщили, что японские плавильные заводы договорились с поставщиками сырья о долгосрочной цене на 2026 год в размере 25 долларов США за сухую метрическую тонну. Однако, как понимает SMM, эта цена является лишь символическим соглашением между японской PPC и её дочерней компанией Caserones Minera Canada Limited, которой принадлежит 49% доли в медном руднике Caserones компании Lundin Mining. Объём по контракту составляет менее 50 тысяч сухих метрических тонн, что предлагает ограниченную ценность для рыночного ориентира и не может сравниться с результатами бенчмарка, достигнутыми китайскими плавильными заводами в ходе централизованных переговоров.

Китай преодолевает дилемму однородной конкуренции за счет стратегии качественного развития, что ведет к ужесточению ограничений на новые мощности. В этом контексте внутренние потенциальные проекты по выплавке меди сталкиваются со значительно большими трудностями в получении разрешений и реализации, а масштабы новых мощностей демонстрируют тенденцию к сокращению. В активном ответ на политические указания несколько запланированных проектов скорректировали свои сроки строительства. Например, новые проекты Hubei Qiangxing, Hunan Yueneng, проекты расширения Xinjiang Wuxin и Yuguang Jinqian, а также проект третьей фазы Guangxi Nanguo были отложены. По мере замедления темпов роста внутренних мощностей по выплавке меди, структура спроса и предложения на глобальную медь, как ожидается, будет непрерывно оптимизироваться, способствуя постепенному восстановлению TC/RC по меди.

Крупные зарубежные медедобывающие страны ускоряют локализацию цепочек поставок за счет новых мощностей по выплавке. Это является как стратегическим шагом для повышения экономической автономии и промышленной добавленной стоимости, так и отражением усиления глобальной стратегической конкуренции за критические минеральные ресурсы, такие как медь. С 2024 года наблюдается новый всплеск расширения глобальных мощностей по выплавке меди. Крупные проекты, такие как плавильный завод Manyar в Индонезии, плавильный завод PT Amman, плавильный завод Kamoa-Kakula в Демократической Республике Конго и плавильный завод Adani в Индии, последовательно начали строительство или ввели в эксплуатацию, сигнализируя о том, что крупные зарубежные производители меди ускоряют локализацию и интеграцию своих цепочек поставок. Эта тенденция отражает многогранные соображения стран — повышение экономической автономии, расширение промышленных цепочек создания стоимости и стабилизацию внутренней занятости и уровня жизни — активно преобразуя ресурсный потенциал в устойчивую промышленную конкурентоспособность. На более глубоком уровне это представляет не только физический рост мощностей, но и отражает усиление глобальной конкуренции за стратегический контроль над критическими минеральными ресурсами. Страны укрепляют сегмент выплавки, чтобы получить большую автономию в цепочке поставок меди, готовясь к долгосрочным перспективам спроса на медь в энергетическом переходе, и тем самым обеспечивая более выгодную позицию в глобальной конкуренции за зеленую экономику.