SMM, 15 января:

Ключевые моменты: На этой неделе (9–15 января 2026 года) индустрия твердотельных батарей вступила в фазу всестороннего ускорения благодаря национальным стратегическим инициативам. Министерство промышленности и информатизации Китая (MIIT) четко обозначило «прорыв в технологии полностью твердотельных батарей» в качестве ключевой задачи, обеспечив отраслевое руководство высшего уровня. Критически важные звенья цепочки создания стоимости продвинулись одновременно: сульфидный путь достиг существенного прогресса в материалах, опытно-промышленном производстве и заказах на оборудование; в то же время передовые приложения, представленные низковысотной экономикой, лидируют в коммерциализации.

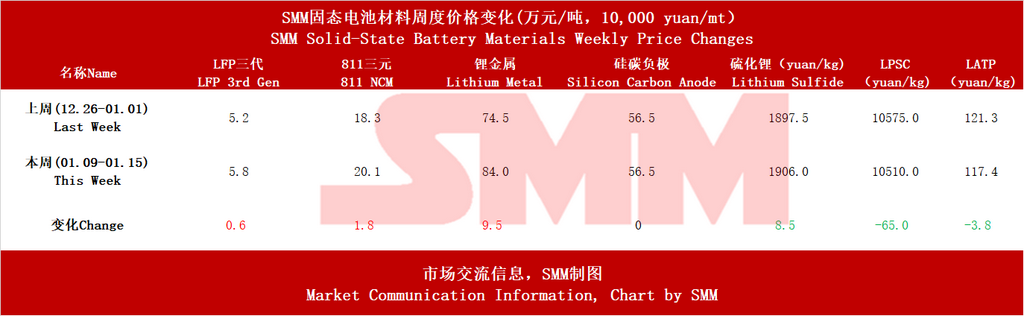

Предисловие: Еженедельная ценовая ситуация: цены на традиционные общие материалы литиевых батарей, используемые в твердотельных батареях, выросли в различной степени из-за роста цен на литиевые химикаты, в то время как кремний-углеродный анод оставался стабильным. Цены на специфические для твердотельных батарей материалы, такие как сульфид лития и электролиты, снизились, при этом рынок был довольно активен на этой неделе.

I. Четкий замысел высшего уровня: отрасль выходит на национальную стратегическую скоростную полосу

13 января на межведомственном совещании MIIT по развитию энергосберегающих и новых энергетических транспортных средств впервые была обозначена ключевая задача «ускорение прорыва в технологии применения полностью твердотельных батарей» для повышения самостоятельности и управляемости цепочки создания стоимости. Этот шаг предоставил отрасли самую сильную политическую поддержку, указывая на то, что исследования технологий твердотельных батарей получат более системную поддержку государственными ресурсами и межведомственное взаимодействие, значительно ускоряя процесс от лаборатории до индустриализации.

II. Множество технологических путей процветают, сульфидный путь лидирует в индустриализации

Информация за неделю показывает, что сульфидные твердые электролиты, благодаря своей высокой ионной проводимости и относительно хорошим механическим свойствам, стали ключевым путем для массового производства в отрасли, достигнув существенного прогресса в критически важных областях.

Запуск производства материалов приближается: проект Xingfa Group по производству 10 тыс. тонн пентасульфида фосфора (ключевого прекурсора) ожидается введенным в эксплуатацию в июле, что ознаменует первую крупномасштабную стабильную поставку основных материалов и станет знаковым событием в преодолении стоимостного узкого места. Глубокий анализ SEMCORP процессов производства сульфида лития (в основном твердофазным методом) указывает на то, что отрасль стремится снизить затраты на крупномасштабное производство до коммерчески жизнеспособного уровня.

Ускоренная верификация пилотного проекта: Сульфидный электролит Tinci вышел на пилотную стадию, в сочетании с работой Furi Co., Ltd. на полную мощность пилотного производства анода из кремниевого углерода объемом 200 тонн, что указывает на ускорение инженерной валидации основного пути полностью твердотельной технологии «сульфидный электролит + кремниевый углеродный анод».

III. Полноцепной резонанс, коммерциализация становится четче

От материалов upstream до приложений downstream, цепочка создания стоимости демонстрирует тенденцию к полной активации.

1. Сегмент материалов upstream

Оценка масштабируемости анодных материалов и окружающей среды: Проект Furi Co., Ltd. по производству анода из кремниевого углерода объемом 50 000 тонн в год завершил экологическую оценку, при этом пилотные мощности на 200 тонн работают с полной загрузкой. Это направлено на решение проблемы массового производства высокоэнергетических анодных материалов, в настоящее время находится на пилотной/планирующей стадии.

Ввод в эксплуатацию проекта предшественников электролита: Ожидается, что проект Xingfa Group по производству пентасульфида фосфора объемом 10 тыс. тонн будет завершен и запущен к июлю. Проект находится в стадии строительства, его стратегическое значение заключается в обеспечении поставок ключевых предшественников для сульфидных твердотельных батарей и помощи в снижении будущих затрат.

Зрелый технологический путь электролита: SEMCORP и Tinci проводят НИОКР и пилотное производство по процессам сульфида лития и сульфидных электролитов соответственно. Это находится на пилотной/НИОКР стадии, с основной целью установления надежного технического пути для крупномасштабного производства.

2. Сегмент оборудования и производства

Производители оборудования получают заказы на массовое производство: Hymson подписала первый в отрасли коммерческий заказ на массовое производство оборудования для твердотельных батарей, что отмечает осуществимость основного производственного оборудования для твердотельных батарей и ключевой поворотный момент для промышленного тиражирования.

Строительство линии массового производства твердотельных батарей: Несколько проектов массового производства, включая Jinlongyu (2GWh), Heyuan Lithium Creation (база в Хуайане) и WELION New Energy (проект на 15GWh), находятся на стадии строительства или ввода в эксплуатацию. Это знаменует начало конкуренции за мощности в отрасли, закладывая физическую основу для выпуска конечного продукта.

3. Сегмент элементов и продуктов

Отбор проб/выпуск полутвердотельных батарей: Полутвердотельная батарея Zijian Electronics отправлена клиентам на опробование, а SVOLT Energy Technology выпустила несколько полутвердотельных продуктов, которые сейчас находятся на стадии клиентского тестирования/запуска. Это показывает, что полутвердотельные батареи как переходное решение лидируют в коммерческом применении.

Патенты и испытания прототипов полностью твердотельных батарей: Qingtao Energy получила лицензию на ключевой патент анодов без лития, а Dongfeng Motor начал зимние испытания прототипов твердотельных батарей с плотностью энергии 350 Вт·ч/кг. Эти разработки находятся на стадии патентного лицензирования и тестирования прототипов, с ключевой задачей решения основных технологий полностью твердотельных батарей и проверки их надежности в реальных условиях.

4. Сегмент конечного использования и утилизации

Конечное использование (низковысотная экономика и авиационные батареи): Xinjie Energy поставила высокоэнергетические твердотельные батареи для EHang eVTOL, а SVOLT Energy Technology также выпустила авиационные продукты, находящиеся на стадии фактических поставок и запуска. Это означает, что твердотельные батареи выходят на новые высокоценные направления с чрезвычайно строгими требованиями к безопасности и производительности.

Утилизация (сотрудничество по восстановлению материалов батарей): Qingling Huachuang и Beijing WELION подписали соглашение о проведении НИОКР по восстановлению материалов твердотельных батарей, находящееся на стадии исследовательского сотрудничества. Этот шаг направлен на заблаговременное формирование замкнутой промышленной экосистемы, снижение жизненных затрат и воздействия на окружающую среду.

IV. Новые сферы применения, низковысотная экономика как высокоценная точка входа

На этой неделе применение твердотельных батарей в низковысотной экономике и авиации было особенно заметным. Xinjie Energy поставила для EHang eVTOL твердотельные батареи с плотностью энергии 480 Вт·ч/кг, а SVOLT Energy Technology также выпустила полутвердотельные продукты, соответствующие авиационным стандартам безопасности. Это указывает на то, что твердотельные батареи с их абсолютными преимуществами в высокой безопасности и энергетической плотности лидируют в коммерческом прорыве в высокопроизводительных, нечувствительных к затратам передовых авиационных областях и способствуют технологической итерации.

V. Усиление международной конкуренции, Европа набирает обороты

Европейские компании Syensqo и Axens совместно создали компанию Argylium, ориентированную на исследования, разработку и промышленное производство сульфидных электролитных материалов. Это свидетельствует о стремлении Европы объединить преимущества в области химических материалов и создать независимую цепочку поставок материалов для твердотельных аккумуляторов следующего поколения, расширяя глобальную технологическую конкуренцию из Восточной Азии в Европу и Америку.

Согласно прогнозам SMM, поставки полностью твердотельных аккумуляторов достигнут 13,5 ГВт·ч к 2028 году, а поставки полутвердотельных аккумуляторов составят 160 ГВт·ч. Ожидается, что мировой спрос на литий-ионные аккумуляторы достигнет примерно 2 800 ГВт·ч к 2030 году, при этом спрос на литий-ионные аккумуляторы для электромобилей будет демонстрировать среднегодовой темп роста около 11% в период с 2024 по 2030 год, спрос на литий-ионные аккумуляторы для систем накопления энергии — около 27%, а спрос на литиевых аккумуляторов для потребительской электроники — примерно 10%. Прогнозируется, что глобальное проникновение твердотельных аккумуляторов составит около 0,1% в 2025 году, при этом доля полностью твердотельных аккумуляторов может достичь около 4% к 2030 году, а общее проникновение твердотельных аккумуляторов в мире может приблизиться к 10% к 2035 году.

**Примечание:** Для получения дополнительной информации или запросов относительно развития твердотельных аккумуляторов, пожалуйста, свяжитесь:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Чаосин Ян. Спасибо!