Новости SMM от 15 января 2026 года:

Переговоры по долгосрочным контрактам на вторичный свинец на 2026 год в основном завершены, однако рынок демонстрирует беспрецедентно сложную картину — начало переговоров по долгосрочным контрактам на вторичный свинец задержалось на 1-2 месяца по сравнению с прошлым годом, доля долгосрочных контрактов у большинства предприятий продолжала сокращаться, величина дисконта достигла четырёхлетнего минимума, а некоторые плавильные предприятия даже решили выйти из системы долгосрочных контрактов. За этим сдвигом стоит как отражение глубоких корректировок в механизме ценообразования цепочки поставок вторичного свинца, так и свидетельство фундаментального преобразования операционной логики отрасли.

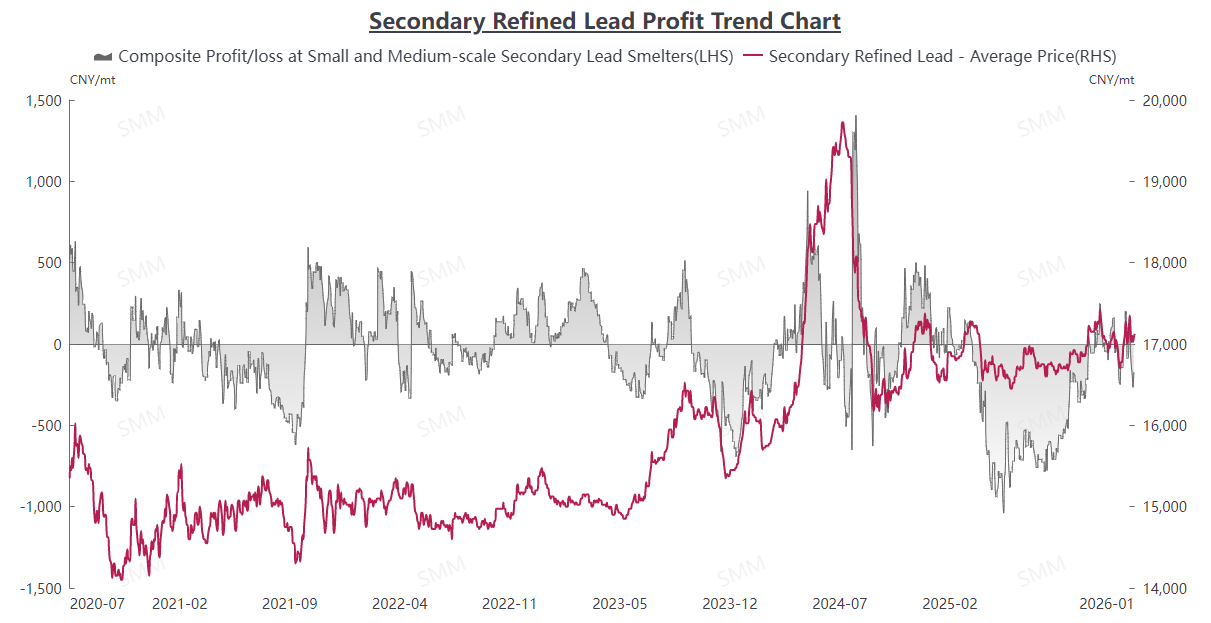

I. Динамика цен: Передача затрат на фоне сокращения дисконтов

Сравнение данных: Основные цены долгосрочных контрактов на 2026 год установились на уровне дисконта 80-20 юаней/т к средней цене SMM на чушку №1 свинца, сократившись на 50-0 юаней/т по сравнению с 2025 годом.

Анализ затрат: Стоимость закупки лома аккумуляторов выросла на 1,35% в годовом исчислении, сжимая маржу плавки.

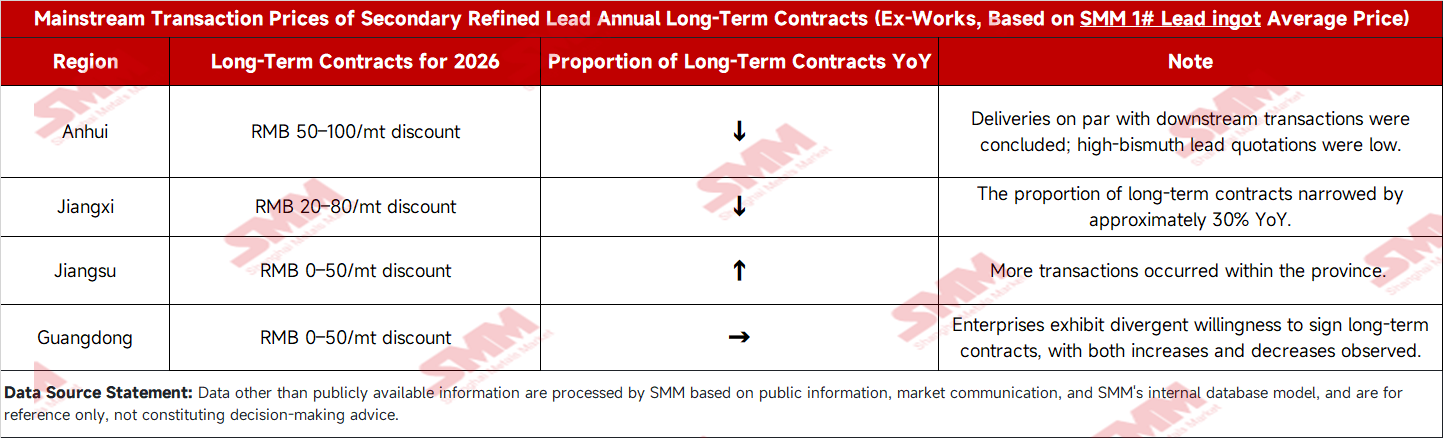

Региональные различия: Стратегии ценообразования значительно разошлись в ключевых производственных регионах, таких как Аньхой и Цзянсу.

II. Структурные изменения: Перестройка соотношения долгосрочных и спотовых заказов

Изменения соотношений: Доля долгосрочных контрактов в целом сократилась, при этом традиционное соотношение долгосрочных к спотовым 7:3 часто смещалось к 2:8.

Стратегии предприятий: Некоторые крупные предприятия сохранили высокую долю долгосрочных контрактов для обеспечения загрузки мощностей, в то время как большинство крупных и малых-средних предприятий предпочли более гибкую корректировку.

Выбор downstream: Некоторые производители аккумуляторов склонялись к удлинению цикла расчетов по долгосрочным контрактам, переходя от ежемесячных к квартальным расчетам.

III. Рыночное расхождение: Значительный раскол в готовности предприятий подписывать контракты

Позиция сторонников: Предприятия с крупными мощностями по-прежнему нуждаются в долгосрочных контрактах для обеспечения стабильного производства.

Соображения выжидательной позиции: Необходимость операционной гибкости и избегания блокировки ценовых рисков.

Факторы лагеря выхода: Неопределенность производственных планов на 2026 год в условиях промышленной трансформации, когда выпуск предназначен исключительно для собственных групп.

IV. Базовая логика: Перебалансировка ценовой власти в производственной цепочке

Взгляд со стороны upstream: Усиление дефицита сырья и рост затрат на плавку побудили предприятия сократить дисконты и сохранять твёрдые ценовые предложения.

Соображения downstream: Замедление роста спроса усилило давление на предприятия по производству аккумуляторов в части контроля издержек, что привело к низкому принятию более узких дисконтов на вторичный рафинированный свинец при одновременном стремлении к продлению циклов расчётов.

Рыночные ожидания: Волатильность цен на свинец может усилиться в 2026 году, что ослабит хеджирующую функцию долгосрочных контрактов и ограничит гибкие операции переработчиков вторичного свинца.

Трансформация рынка долгосрочных контрактов на вторичный свинец в 2026 году отнюдь не случайна; это закономерный результат восстановления баланса между upstream и downstream сегментами производственной цепочки в новых рыночных условиях. Сужение спреда отражает объективную передачу ценового давления со стороны upstream, изменение соотношения долгосрочных и спотовых контрактов свидетельствует о сдвиге в аппетите к риску участников рынка, а расхождение в контрактных стратегиях предприятий сигнализирует о глубокой перестройке конкурентного ландшафта отрасли.

В перспективе модель долгосрочных контрактов на вторичный свинец, вероятно, претерпит дальнейшие корректировки: во-первых, ценовые механизмы станут более гибкими с усиленной привязкой к спотовым рыночным ценам; во-вторых, контрактные циклы могут сократиться, при этом доля квартальных и месячных долгосрочных контрактов увеличится; в-третьих, региональные ценовые различия могут расшириться, что приведёт к дифференцированному ценообразованию в зависимости от локального соотношения спроса и предложения. На фоне этих изменений поиск баланса между обеспечением стабильных производственных операций и управлением ценовыми рисками станет ключевой задачей для каждого участника рынка.