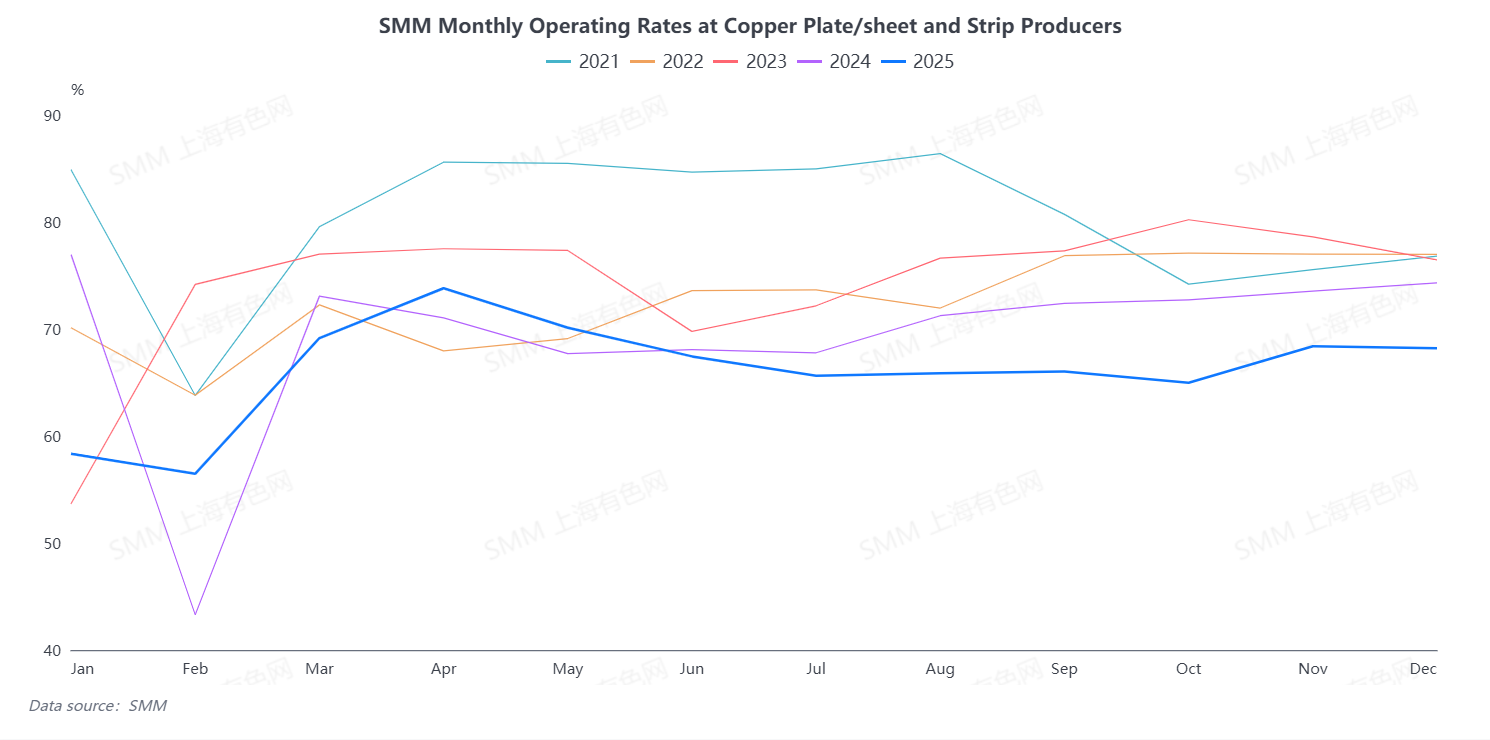

Согласно SMM, общий уровень загрузки мощностей предприятий по производству медных листов и полос в декабре 2025 года составил 68,21%, что на 0,17 процентных пункта ниже по сравнению с предыдущим месяцем и на 6,09 процентных пункта ниже по сравнению с аналогичным периодом прошлого года. Темпы производства в отрасли не оправдали ожиданий к концу года. В частности, уровень загрузки мощностей крупных предприятий составил 76,95%, средних — 54,21%, а малых — 59,02%.

Обычно к концу года отрасль входит в традиционную фазу увеличения объемов производства, однако фактический прогресс был ограничен множеством факторов, ключевым из которых стало резкое и быстрое повышение цен на медь. Согласно данным SMM, средняя спотовая цена на медь в декабре 2025 года достигла 93 236 юаней за тонну, что на 6 734 юаня выше по сравнению с предыдущим месяцем, или на 7,7% больше. На этом фоне способность конечных потребителей поглощать дорогостоящее сырье была крайне ограничена, что привело к значительному сокращению объемов заказов и напрямую повлияло на производственные графики предприятий по производству медных листов и полос. Одновременно высокие цены на медь существенно увеличили затраты предприятий на закупку сырья и долю капитала, который они занимали. Под двойным давлением сокращения спроса со стороны потребителей и финансовых трудностей, желание и возможность предприятий по производству медных листов и полос увеличивать объемы производства к концу года значительно снизились, что в итоге привело к слабым показателям уровня загрузки мощностей в отрасли.

С точки зрения структуры продукции, анализ спроса выявил явное расхождение: спрос на медные сплавы оставался относительно стабильным, поддерживаемый жесткой потребностью в закупках со стороны таких секторов, как высокотехнологичное оборудование, полупроводники и другие. В то же время заказы на медные и латунные полосы снизились в разной степени, причем сокращение заказов было особенно заметно в таких конечных секторах, как низковольтные электроприборы, экранирующие полосы, фотоэлектрические системы и декоративная фурнитура.

Что касается показателей запасов, количество дней, необходимых для реализации готовой продукции, у предприятий по производству медных листов и полос, увеличилось до 5,95 дней в декабре, что на 0,42 дня больше по сравнению с предыдущим месяцем, что отражает замедление скорости снижения запасов продукции из-за сокращения заказов со стороны потребителей. На фоне высоких цен на медь предприятия стали более осторожными в закупке сырья, чтобы контролировать капитал, что привело к снижению количества дней, необходимых для использования запасов сырья, до 4,25 дней, что на 0,28 дня меньше по сравнению с предыдущим месяцем.

С начала января цены на медь продолжали бить рекорды, доводя абсорбционную способность конечного рынка до предела. Некоторые downstream-предприятия даже планировали досрочно начать празднование Китайского Нового года, демонстрируя общую для отрасли позицию «лежания на дне». В этом контексте операционные нагрузки на предприятия по производству медных листов/полос резко возросли. С одной стороны, высокие цены на медь продолжали сдерживать поступление новых заказов — в начале месяца объёмы заказов значительно сократились. В сочетании с отсутствием планов по наращиванию производства в течение месяца ожидания предприятий по графику выпуска продукции также снизились. С другой стороны, корректировка политики, касающейся вторичной меди, привела к тому, что предприятия, выпускающие оловянно-фосфористые бронзовые ленты, столкнулись с двойными вызовами: трудностями закупки сырья и значительным ростом затрат, и они уже начали сокращать объёмы производства. Кроме того, некоторые предприятия запланировали плановые ремонты оборудования в конце года, что также частично повлияло на фактические показатели производства в январе. SMM прогнозирует, что коэффициент операционной загрузки в отрасли медных листов/полос в январе продолжит снижаться до 67,2%.