Новости SMM от 05.01.2026

Недавно Департамент промышленного развития Государственного комитета по развитию и реформам (NDRC) опубликовал статью «Активное содействие оптимизации и модернизации традиционных отраслей». В ней четко указано, что для ресурсоемких секторов, таких как производство глинозема и выплавка меди, необходимо усилить управление, оптимизировать размещение и поощрять крупные базовые предприятия к проведению слияний и реорганизаций с целью повышения масштаба и уровня интеграции. После подачи этого политического сигнала последующая траектория развития глиноземной промышленности привлекла широкое внимание. В данной статье будут проанализированы вероятные пути развития глиноземных заводов по трем направлениям: политическая ориентация, текущее состояние отрасли и будущие тенденции.

I. Политическая ориентация: оптимизация размещения и M&A становятся ядром

Последний документ NDRC подчеркивает решимость правительства регулировать ресурсоемкие отрасли. Глиноземная отрасль, для которой характерны высокое энергопотребление и сильная зависимость от ресурсов, долгое время страдала от нерационального географического распределения и интенсивного экологического давления. Политика требует подхода «единой национальной стратегии», обязывая каждый регион создавать distinctive производственные layouts, отражающие местную промышленную базу, ресурсный потенциал и экологическую емкость. Это означает, что утверждения проектов по глинозему станут строже, сдерживая слепые инвестиции и неэффективное расширение. Одновременно поощряются слияния и поглощения крупных базовых предприятий для интеграции ресурсов, повышения концентрации в отрасли и общей конкурентоспособности. Этот политический импульс ускорит перетасовку в секторе и направит superior ресурсы к ведущим производителям. II. Текущая ситуация: глиноземная отрасль под давлением затрат, избыточных мощностей и экологических требований

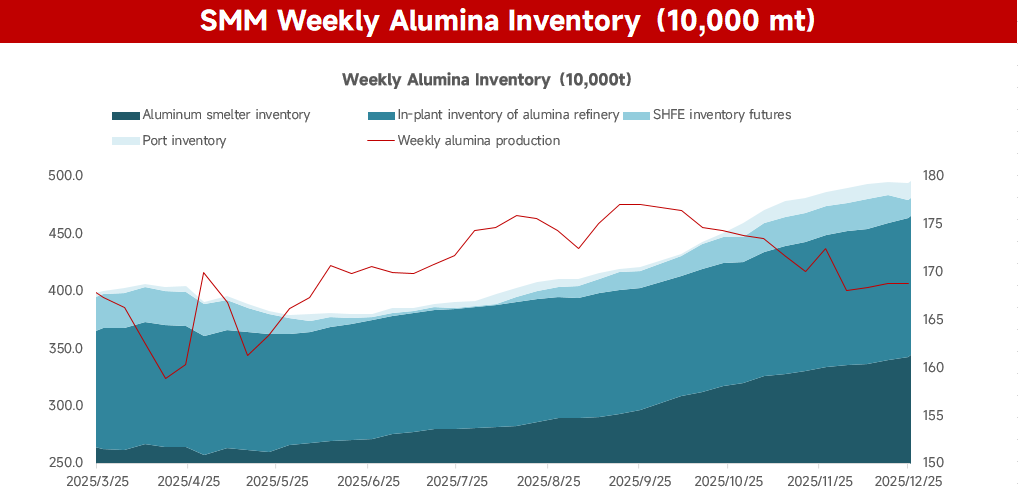

Глиноземный сектор Китая находится под тройным давлением. Данные SMM показывают, что по состоянию на прошлый четверг установленная мощность по производству металлургического глинозема в стране составляла 110,32 млн тонн в год, а работающая мощность — 88,09 млн тонн в год, что соответствует коэффициенту использования мощностей в 79,85%. На этом фоне растет давление со стороны запасов: на заводах currently хранится около 1,2 млн тонн продукции, а на плавильных предприятиях — 3,42 млн тонн сырья, что является наивысшим уровнем в этом году.

Со стороны затрат отрасль остается сильно зависимой от импорта; ее хрупкая цепочка поставок бокситов делает ее уязвимой к колебаниям мировых цен на ресурсы, росту фрахтовых ставок и геополитическим рискам. Между тем, цель «двойной углеродной нейтральности» неуклонно повышает затраты на энергетику и соблюдение экологических норм, сокращая прибыль. С точки зрения спроса и предложения, перепроизводство стало устойчивой проблемой. Общественные запасы достигли рекордных уровней, оказывая постоянное давление на цены; острая конкуренция привела отрасль к минимальной или отрицательной рентабельности. Экологические ограничения ужесточаются. Утилизация красного шлама и другие экологические проблемы влекут значительные финансовые и экологические издержки, тогда как строгий контроль за выбросами углерода вынуждает производителей вкладывать крупные суммы в экологичную модернизацию. Трансформация остается долгой и сложной задачей.

III. Перспективы развития: консолидация в условиях избытка, преобразование в рамках ограничений

Под влиянием политики и рыночных факторов сектор глинозема Китая вступает в глубокую структурную перестройку. Следующее десятилетие будет характеризоваться четырьмя чертами — избыточными мощностями, снижением затрат и жесткими экологическими пределами — что заставит отрасль искать выход через интеграцию, оптимизацию и модернизацию.

-

Ускорение консолидации за счет масштаба: интеграция как ключевой фактор Стимулируемые как мерами политики, так и жесткой борьбой за выживание, крупные производители будут использовать слияния и поглощения для создания нескольких межрегиональных, полноцепочечных гигантов. Это не просто путь к повышению концентрации; это становится обязательным условием для конкуренции в принципе. Решающим критерием будет наличие у компании интеграции «глинозем + плавильное производство». Интегрированные игроки, защищенные стабильными внутренними поставками и синергией затрат, обладают значительно более высокой устойчивостью к рискам, тогда как независимые средние refinery рискуют быть вытеснеными из-за волатильности затрат и цен.

-

Перепроизводство усилится; внутренняя структура меняется в ответ на зарубежные поставки Избыточное предложение будет базовым сценарием на следующие пять лет. Внутренние мощности продолжают расти и могут достичь ~126 млн тонн в год к 2026-27 гг. Одновременно, наращивание мощностей за рубежом — особенно в Индонезии — добавит ~5 млн тонн в год за тот же период; из-за отставания в строительстве соответствующих плавильных мощностей большая часть этого объема будет направляться в Китай. Чтобы противостоять этому двойному давлению, мощности перемещаются в прибрежные кластеры, такие как Гуанси, используя портовую логистику для снижения совокупных затрат и создания промышленных агломераций, способных эффективнее конкурировать с морскими ресурсами. Однако это перемещение еще больше укрепит структурный избыток.

-

Кривая издержек определяет цену; внутренние, неблагополучные предприятия едва выживают. Ценообразование будет вращаться вокруг изменяющейся кривой затрат. Ожидания ослабления поставок бокситов и каустической соды потянут всю кривую вниз, усиливая дифференциацию производителей. Заводы с прибрежным расположением, энергетическими или технологическими преимуществами сохранят нишу; внутренние, неинтегрированные refinery, зависящие от импортной руды, столкнутся с хроническим превышением денежных затрат над рыночными ценами, погрузятся в убытки и в конечном итоге уйдут с рынка.

-

Соблюдение экологических норм перерастает из статьи затрат в условие деятельности Экологические правила — особенно крупномасштабная утилизация красного шлама — превратились из вопроса затрат в жесткое ограничение на саму возможность работы мощностей. Традиционное хранение в шламохранилищах более нежизнеспособно, а экологические запасы растут. Компании, которым не удастся достичь прорывов в снижении выбросов и комплексной утилизации красного шлама, рискуют столкнуться с суровыми ограничениями производства или полной остановкой. В Гуанси и других зонах концентрации региональная экологическая емкость может провоцировать более частые ограничительные меры. Зеленые технологии и способность к соответствию стандартам теперь определяют непрерывность операционной деятельности.

Заключение

В перспективе сектор глинозема Китая подвергнется глубокой перетасовке на фоне сохраняющегося избытка. Поле конкурентной борьбы сместится от простого расширения масштабов к комплексному соревнованию в области контроля издержек, интеграционной синергии, зеленых технологий и locational преимуществ. Конечным результатом станет более высокая концентрация, улучшенное географическое размещение и более устойчивое развитие — завершение трудного перехода от роста, ориентированного на количество, к конкуренции, основанной на качестве.

Политическая позиция Госкомитета по развитию и реформам (NDRC) задала курс на «оптимизацию и модернизацию». Под давлением как ограничений по ресурсам, так и императивов зеленого развития, глиноземные заводы неизбежно будут двигаться в сторону большего масштаба, интенсификации и устойчивости. Компаниям необходимо активно embrace эту тенденцию, укреплять технологические инновации и совершенствовать распределение ресурсов, если они хотят остаться на плаву после shake-out. Глиноземная отрасль будущего — более эффективная, чистая и устойчивая — обеспечит прочную основу для качественного развития производственной экономики Китая.