На фоне продолжающегося усиления в США политики "обеспечения поставок" и "критических минералов" цветные металлы с высокой импортной зависимостью все чаще попадают в поле зрения рынка. Исторически аналогичная логика уже реализовывалась в рамках Раздела 232 для стали, алюминия и некоторых ключевых металлов. В этом контексте цинк постоянно рассматривается рынком как потенциальный кандидат для более пристального политического внимания.

Хронология политики и процедурное окно

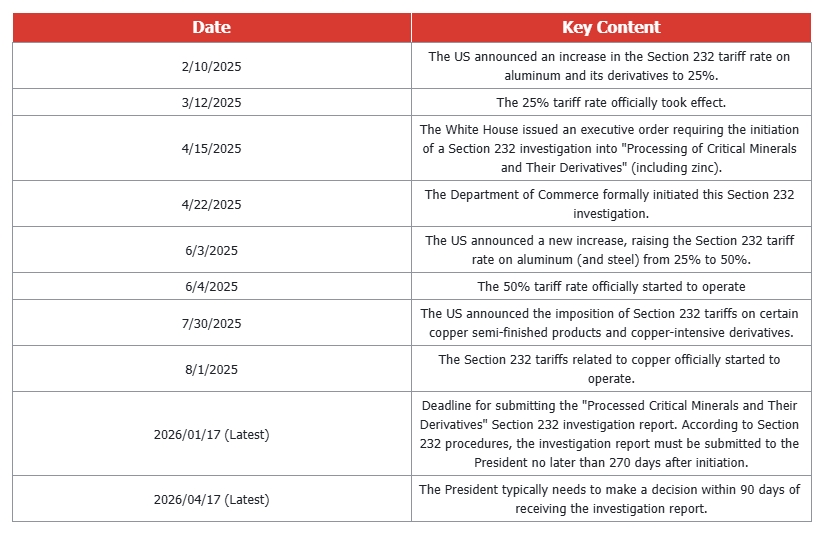

С начала 2025 года США постепенно ужесточили меры по Разделу 232 в отношении алюминия и сопутствующих продуктов и формально расширили сферу расследования, включив в нее переработанные критические минералы и их downstream-продукты. Согласно установленной процедуре, отчет о расследовании должен быть представлен президенту в течение 270 дней с момента начала, после чего следует 90-дневное окно для принятия решения. Это помещает ключевую точку принятия политических решений, касающихся цинка, в период между первым и вторым кварталом 2026 года.

До этого момента рынок цинка остается в фазе, когда расследование продолжается, но политические результаты еще не определены, что сохраняет структурную неопределенность.

С фундаментальной точки зрения, потребление цинка в США характеризуется относительно высокой зависимостью от импорта по сравнению с другими цветными металлами. Эта структурная особенность естественным образом помещает цинк в рамки нарратива "обеспечения поставок". Если в отношении цинка или содержащих цинк продуктов будут введены торговые меры, их воздействие вряд ли проявится в виде немедленного глобального дефицита поставок. Более вероятным механизмом передачи станет:

-

рост цен с доставкой в регионе США,

-

расширение региональных ценовых дифференциалов и

-

перенаправление глобальных торговых потоков под влиянием относительных ценовых сигналов.

С фундаментальной и структурной точек зрения, постепенная реализация объемов экспорта Китая вместе с высвобождением ранее скрытых запасов через поставки привели к заметному восстановлению запасов цинка на ЛБИ до уровня около 100 тыс. тонн. Форвардная кривая перешла в стабильный контанго, что указывает на явное улучшение ближайшей поставляемости и ликвидности рынка. Таким образом, структурная напряженность ослабла, а ценовая динамика все больше возвращается к зависимости от запасов и спотовых условий спроса и предложения.

В этих условиях ожидания пошлин на цинк теперь более уместно отражаются как скрытая премия за политический риск, а не через структурные искажения кривой. Если политические сигналы станут четче, такие премии могут быть дополнительно исключены из цены. И наоборот, если будут введены торговые меры в отношении цинка или связанной продукции, их влияние, скорее всего, материализуется через более высокие региональные цены в США и расширение межрегиональных дифференциалов.

Сценарная рамка

-

Базовый сценарий (50%–70%) США воздерживаются от введения явных тарифных мер, специфичных для цинка, в 2026 году, в то время как расследования и политическая неопределенность в рамках "критических минералов / обеспечения поставок" сохраняются. В этом сценарии кривая цинка остается в контанго, причем восстановление запасов и улучшенная поставляемость удерживают краткосрочное ценообразование. Политические ожидания отражаются в основном как скрытая премия за риск, а не как структурные искажения, с ограниченным impact на направление цены.

-

Бычий сценарий (эскалация политики, 15%–30%) США вводят существенные торговые меры в отношении цинка или цинкосодержащей продукции, причем уровень пошлин достаточен для значительного повышения стоимости поставок в США. В результате глобальные торговые потоки могут временно сместиться в сторону США, что приведет к росту региональных премий в США и расширению межрегиональных ценовых дифференциалов. Переоценка цинка будет определяться в основном региональным расхождением, а не ужесточением кривой.

-

Медвежий сценарий (затухание ожиданий, 10%–25%) Итог расследования по Разделу 232 оказывается относительно мягким, или политический фокус смещается на другие товары. На фоне растущих запасов и улучшающейся ликвидности ранее заложенные премии за политический риск дополнительно исключаются из цены. Ценообразование все больше отражает базовые фундаментальные показатели спроса и предложения и динамику запасов, региональные дифференциалы сужаются, а влияние политики ослабевает.

В целом, ожидания пошлин на цинк следует рассматривать как маргинальное влияние на региональное ценообразование и межрегиональные потоки, а не как решающий драйвер структуры ЛБИ. В дальнейшем следует внимательно следить за развитием расследования по Разделу 232, движением региональных премий в США и устойчивостью восстановления запасов, чтобы оценить, полностью ли устранены риски, связанные с политикой.

Автор: Юэанг Хэ, аналитик по цинку и свинцу SMM UK

Контакт: yueanghe@smm.cn | +44 (0)7522 173725