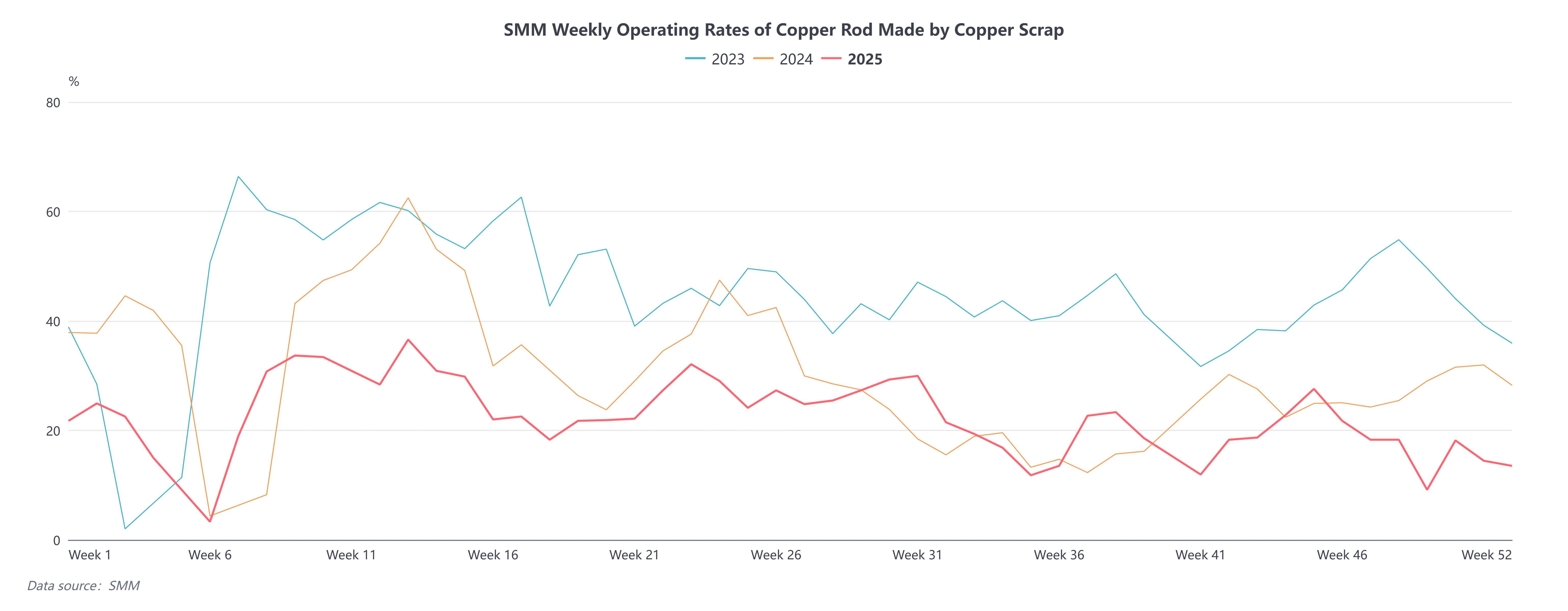

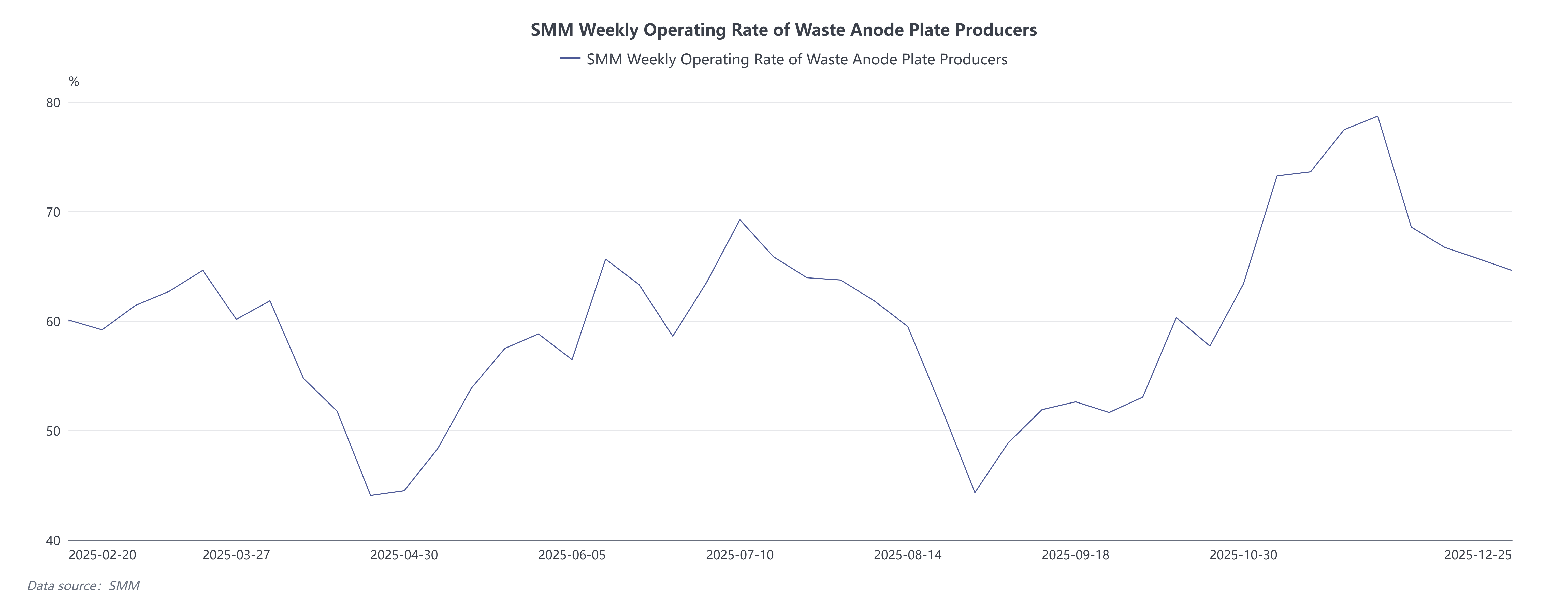

С середины-конца сентября 2025 года цены на медь резко и быстро выросли, неоднократно обновляя рекордные максимумы. На данный момент контракт SHFE на медь 2601 достиг пика в 99 730 юаней/т, в то время как цена на необработанную светлую медь без учета налогов поднялась до 85 700 юаней/т. Под влиянием быстрого роста цен на медь разница в цене с учетом налогов между первичным металлом и ломом продолжала увеличиваться, однажды превысив 5000 юаней/т. Исторически сложилось так, что быстрый рост цен на медь неизбежно побуждал владельцев вторичного медного сырья увеличивать объемы продаж, что приводило к расширению разницы в цене между первичным металлом и ломом. Это усиливает экономическое преимущество медного лома по сравнению с катодной медью, повышает коэффициент использования мощностей предприятий по производству вторичных медных стержней и увеличивает производство вторичной электролитической меди, тем самым повышая ожидания увеличения производства катодной меди и сдержанного потребления. Однако в ходе недавнего роста цен на медь фактическая ситуация значительно отличалась от теоретических ожиданий. Согласно данным SMM, еженедельный коэффициент использования мощностей отобранных предприятий по производству вторичных медных стержней во втором полугодии 2025 года еще больше снизился по сравнению с аналогичными периодами 2024 и 2023 годов, даже достигнув рекордно низкого уровня (без учета влияния праздников Китайского Нового года). Это резко контрастирует с аналогичным периодом 2024 года, когда рост цен на медь привел к повышению коэффициента использования мощностей на предприятиях по демонтажу, стимулировал активные продажи поставщиками и вызвал сильный спрос на покупку среди торговцев нижнего звена и предприятий по производству проводов и кабелей. На фоне достаточного предложения сырья коэффициент использования мощностей вторичных медных стержней продолжал расти. В 2025 году, несмотря на то что цены на медь неоднократно достигали новых максимумов, коэффициент использования мощностей вторичных медных стержней оставался на постоянно низком уровне. В то же время еженедельный коэффициент использования мощностей для производства анодных пластин из лома продолжал расти во время роста цен на медь.

Почему произошло такое явление? SMM анализирует несколько причин:

1. Сторона предложения

Проблемы с сырьем: предложение медного лома не увеличилось, как обычно, с ростом цен на медь. После праздника Национального дня традиционный несезонный период и ожидания поставщиками будущего снижения цен привели к нежеланию наращивать новые запасы, вместо этого стимулируя активное сокращение запасов. Высокие цены на медь сдерживали образование нового лома на перерабатывающих предприятиях, в то время как сокращение предложения лома в IV квартале значительно снизило объемы демонтажа на предприятиях по демонтажу, что в совокупности привело к недостаточному оборотному предложению на рынке вторичного медного сырья.

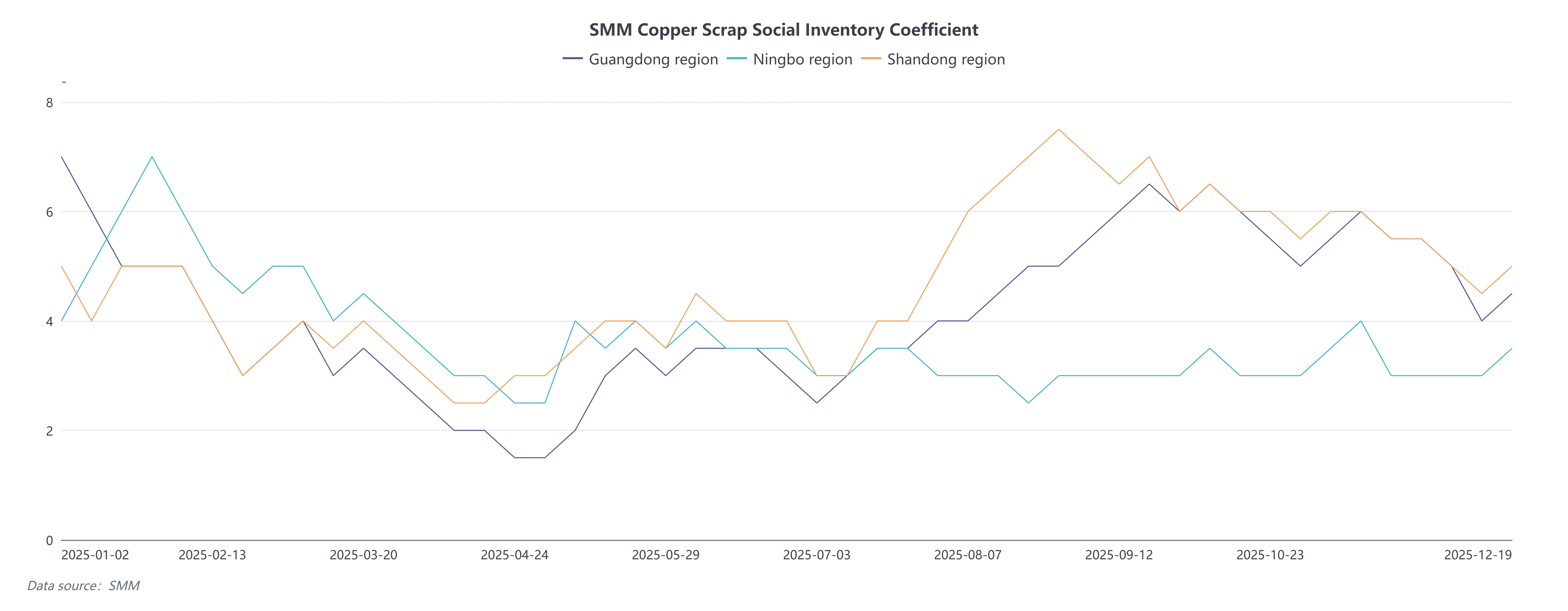

Согласно коэффициенту запасов вторичного медного сырья SMM в трех регионах, коэффициент запасов вторичного медного сырья значительно снизился в IV квартале. Несмотря на то что цены на медь продолжали обновлять рекордные максимумы, все же было сложно увеличить оборот вторичного медного сырья. В то же время, когда продажная цена анодных пластин была на 500-1000 юаней/т выше, чем у вторичных медных стержней, предприятия предпочитали производить анодные пластины из вторичного медного сырья.

2. Сторона спроса

2. Сторона спроса

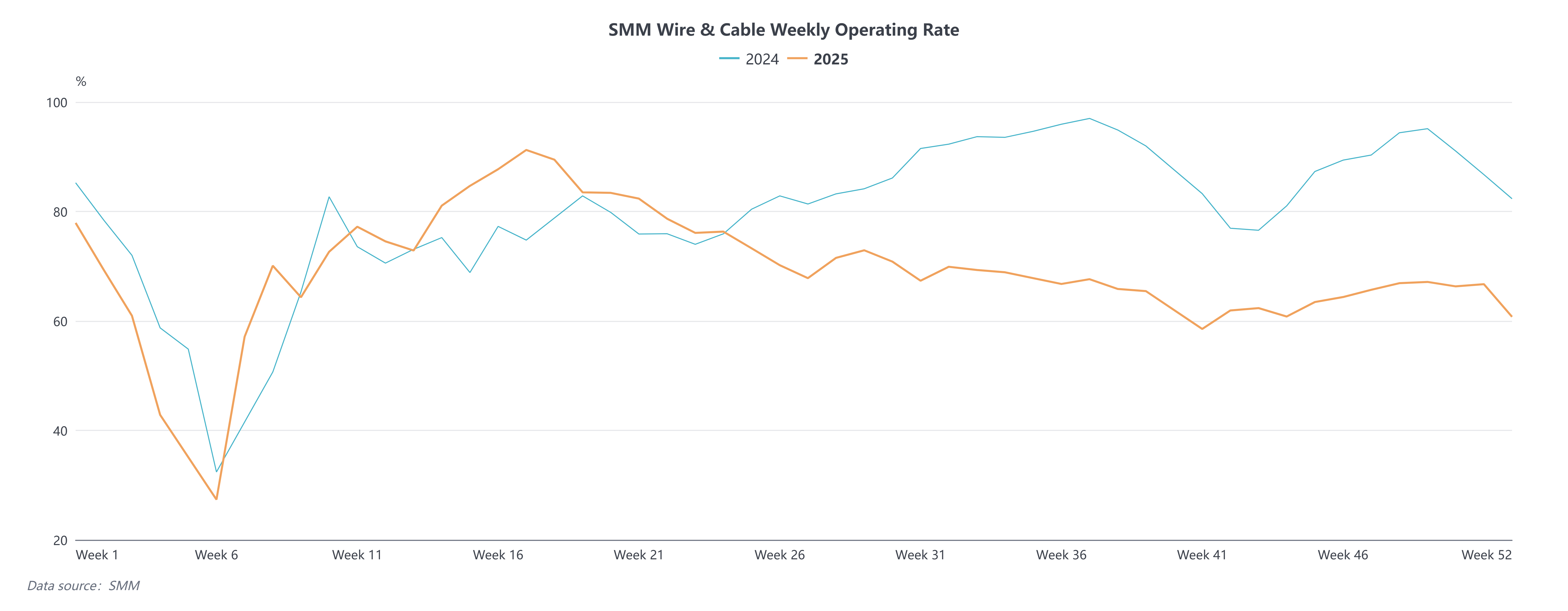

Предприятия в целом придерживались стратегии «отложенных закупок» в условиях высоких цен на медь, закупая сырье только при непосредственной необходимости поставки, что затрудняло эффективное стимулирование текущего потребления ростом цен. Согласно SMM, коэффициент использования мощностей отобранных предприятий по производству проводов и кабелей в еженедельном опросе показал значительное снижение по сравнению с аналогичным периодом предыдущих лет, поскольку высокие цены на медь сдерживали спрос на потребление в конечном использовании.

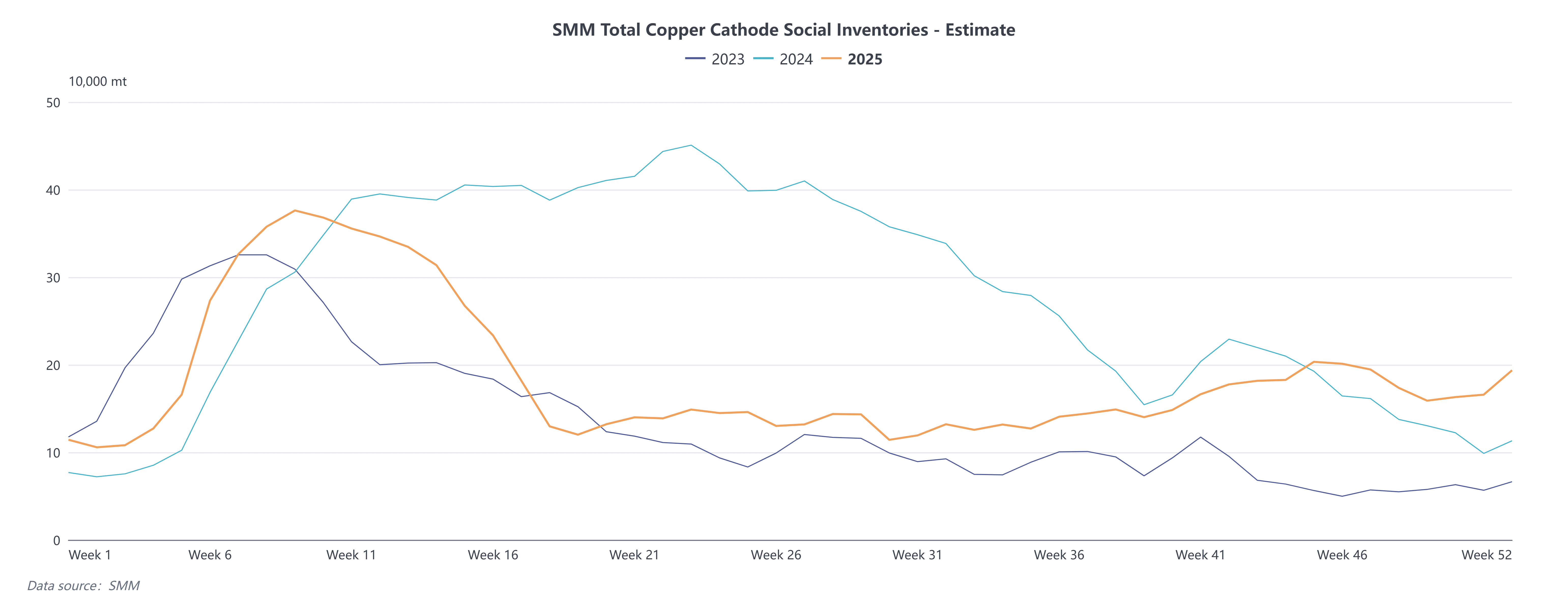

В общем и целом, в ходе этого раунда стремительного роста цен на медь предложение вторичного медного сырья оказалось ниже ожиданий, в то время как спрос в конечном использовании пострадал от страха перед высокими ценами, что привело к задержкам поставок. Отсрочка спроса на закупку сырья привела к сокращению потребления как вторичного медного сырья, так и катодной меди. Однако из-за требований к поставкам по долгосрочным контрактам для анодных пластин предприятия по утилизации лома поддерживали нормальное производство анодных пластин, и больше вторичного медного сырья поступило в перерабатывающий сектор. В сочетании с достаточным предложением сырья на перерабатывающих предприятиях и вялым спросом на потребление катодной меди в конечном использовании производство катодной меди оставалось стабильным, что привело к увеличению запасов спотовой катодной меди.

В перспективе, поскольку проблемы, связанные с политикой в сфере переработки, остаются нерешенными, ожидается, что разница в цене между первичным металлом и ломом останется широкой. Политика будет продолжать влиять на снижение производства вторичных медных стержней, стимулируя при этом производство анодных пластин. В среднесрочной и долгосрочной перспективе разница в цене между первичным металлом и ломом, по прогнозам, составит 3000–4000 юаней/т.