Волна расширения сталкивается с "разницей температур спроса": ускоренная локализация внутри страны, но прорыв в высоком сегменте под давлением

Оглядываясь на период 2021-2025 годов, со стороны предложения: к концу 2025 года в стране насчитывалось 8 предприятий по производству автомобильного листа со стабильными производственными мощностями, совокупный годовой объем которых составил около 1 млн тонн, что свидетельствует о создании в Китае крупномасштабной системы поставок. Однако еще около 400 тыс. тонн мощностей находились на стадии строительства или ввода в эксплуатацию, что указывает на сохранение давления со стороны предложения в будущем.

В 2025 году рыночная доля иностранных предприятий значительно сократилась. На чувствительном к цене рынке внутренних панелей отечественные предприятия, используя свои стоимостные преимущества, успешно добились крупномасштабной локализации. В более требовательном к технологиям секторе внешних панелей, хотя ведущие отечественные компании обладали возможностями поставок и в некоторой степени размывали заказы иностранных компаний, они все еще отставали от зарубежных предприятий по показателю выхода годной продукции, стабильности качества поверхности и общим производственным затратам. Рынок высококлассных внешних панелей еще не был полностью освоен.

Кроме того, наблюдалась заметная "разница температур" между состоянием развития индустрии автомобильного листа и данными по производству и продажам автомобилей на конечном этапе. Несмотря на непрерывный рост общего объема производства автомобилей в стране и быстрое увеличение доли новых энергетических автомобилей (NEV), рост потребления автомобильного листа не полностью синхронизировался. За этим явлением стояло противоборство между сильным стремлением автопроизводителей к снижению затрат и выбором материалов. Некоторые автопроизводители, стремясь к выполнению целевых показателей продаж, увеличивали использование алюминиевого листа в новых моделях, но также заменяли алюминий сталью в других компонентах для балансировки затрат, что приводило к умеренному, а не взрывному росту общего спроса на алюминиевый лист.

В настоящее время отрасль в целом демонстрирует характеристики "рынка покупателя", где приоритетом является давление автопроизводителей на снижение затрат, что ограничивает переговорную силу поставщиков материалов. Такие стратегии, как совместное удержание цен, которые были эффективны в секторах банок и батарейной фольги, трудно реализовать. На уровне политики, хотя национальные цели "двойной углеродной нейтральности" в долгосрочной перспективе благоприятствуют облегчению транспортных средств и применению алюминия, в краткосрочной перспективе соображения стоимости часто преобладают над требованиями к облегчению в микроуправлении предприятиями. В целом, автомобильная листовая промышленность находится на переломном этапе перехода от экстенсивного роста к качественному совершенствованию, демонстрируя сложную картину, где быстрое наращивание мощностей сочетается с ростом структурного спроса и глубокой перестройкой конкурентной среды под совместным влиянием макрополитики и рыночного спроса.

Смена темпов роста и структурные вызовы: релокализация и облегчение внешних панелей формируют новый цикл

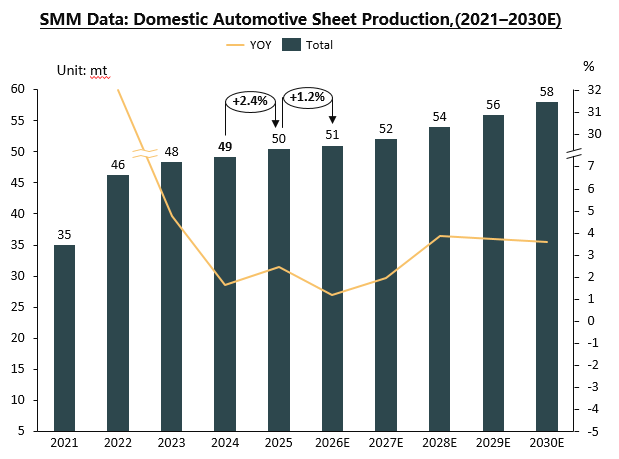

В перспективе автомобильная листовая промышленность, вероятно, войдет в зрелую фазу развития, характеризующуюся замедлением роста, углублением структурных изменений и обострением конкуренции. На основе текущего размещения мощностей и анализа спроса, к 2030 году внутреннее производство автомобильных листов, по прогнозам, достигнет 550–600 тыс. тонн в год со средним годовым темпом роста, остающимся в пределах однозначных цифр. В среднесрочной и долгосрочной перспективе к потреблению сохраняется осторожный оптимизм. Основной прорыв в ближайшие годы ожидается в области полной локализации внешних панелей. Благодаря непрерывным технологическим усилиям и накопленному производственному опыту отечественных предприятий, к 2027–2030 годам эффективность производства, контроль затрат и качество поверхности высококлассных внешних панелей, вероятно, постепенно приблизятся или даже достигнут международного уровня, что позволит осуществить дальнейшее замещение импортной продукции. В то же время, недавний renewed акцент на «облегчении» и «качественном развитии алюминиевой промышленности» также указывает на то, что модернизация материалов и углубление применения вновь получат поддержку со стороны политики и рынка.

Драйверы спроса станут более разнообразными и неопределенными. Устойчивый рост производства и продаж электромобилей остается основой спроса на алюминиевый лист, но к дополнительному спросу, стимулируемому этим фактором, следует относиться рационально, поскольку увеличение расхода алюния на автомобиль не является линейным и существенно ограничивается затратами. Постоянное давление издержек, конкуренция со стороны многоматериальных решений, таких как гибриды сталь-алюминий, и риски потенциального перепроизводства будут проверять операционную устойчивость предприятий. Кроме того, изменения в международной торговой среде и технические требования вносят неопределенность в экспортную деятельность.

Таким образом, китайская автомобильная листовая промышленность в период с 2025 по 2030 год перейдет от количественного расширения к качественному улучшению и структурной оптимизации. Чтобы занять выгодную позицию в будущем, предприятиям необходимо найти точный баланс между непрерывными технологическими инновациями для преодоления барьеров в производстве высококачественной продукции (например, наружных панелей), жёстким контролем издержек для противодействия острой ценовой конкуренции и гибкими рыночными стратегиями для удовлетворения разнообразного внутреннего и внешнего спроса. На уровне политики, если будут введены более целенаправленные меры для поддержки ключевых технологических прорывов, упорядоченного высвобождения мощностей и содействия созданию более эффективной системы отраслевого взаимодействия, это будет способствовать более здоровому и устойчивому качественному развитию отрасли.