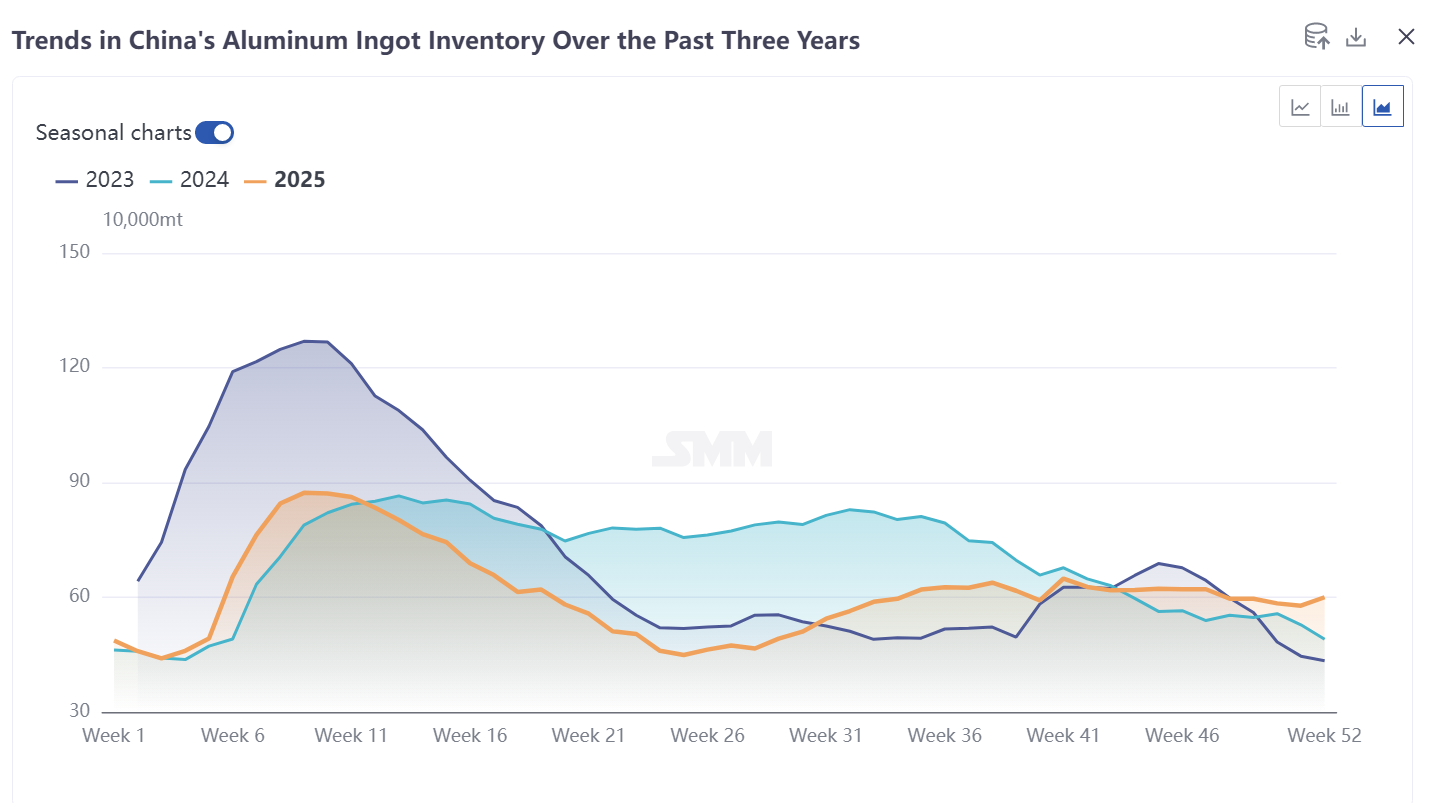

В последнее время структура запасов на внутреннем рынке алюминиевых слитков претерпела поэтапную корректировку. Ранее вызывавшая беспокойство задолженность по отгрузкам из Синьцзяна постепенно разрешилась, что привело к восстановлению эффективности циркуляции в цепочке поставок. Однако в то же время в некоторых складских зонах возникло давление накопления запасов, усугубляемое региональными различиями на рынке и слабым спросом со стороны потребителей. В результате для внутренних запасов алюминиевых слитков характерно «общее улучшение циркуляции при обострении локального давления». На основе последних данных по отгрузкам, транзиту и обратной связи из складских зон в статье проводится углубленный анализ текущей ситуации с запасами алюминиевых слитков в стране и даются прогнозы на будущие тенденции.

I. Ключевая текущая ситуация: задолженность по отгрузкам полностью устранена, концентрация прибытий вызывает поэтапное накопление запасов

Проблемы с отгрузками из Синьцзяна, которые ранее сдерживали циркуляцию алюминиевых слитков, были в основном решены. Многочисленные источники подтверждают, что ситуация с задолженностью по алюминиевым слиткам в Синьцзяне значительно улучшилась, и сегмент отгрузок в цепочке поставок вернулся к норме. Обратная связь от логистической стороны указывает, что отгрузки алюминиевых слитков по специализированным железнодорожным линиям, управляемым одной логистической компанией, теперь беспрепятственно покидают склады, без задержек на станциях. Плановые цели по прибытию на этой неделе, как ожидается, будут успешно выполнены, что означает устранение ключевого узкого места, ранее препятствовавшего циркуляции.

Примечательно, что после смягчения задолженности по отгрузкам ранее задержанные грузы прибыли на склады концентрированно, что привело к поэтапному накоплению запасов. Данные показывают, что с прошлых выходных до первых двух дней этой недели тенденция накопления запасов была особенно выражена в ключевых зонах хранения алюминиевых слитков в стране. Хотя это явление частично связано с новыми ограничениями производства из-за экологических требований на стороне спроса, основной причиной остается поэтапный результат концентрированного выпуска грузов после улучшения ситуации с задолженностью на прошлой неделе. С точки последующей поддержки со стороны циркуляции, в настоящее время на железнодорожных станциях нет значительных скоплений грузов, поддерживаются лишь обычные объемы. В сочетании со стабильными данными по объему в пути, не показывающими значительного роста, это указывает на то, что текущая фаза концентрированных отгрузок завершена. Впоследствии темпы отгрузки и поступления алюминиевых слитков, как ожидается, постепенно вернутся к нормализованным уровням.

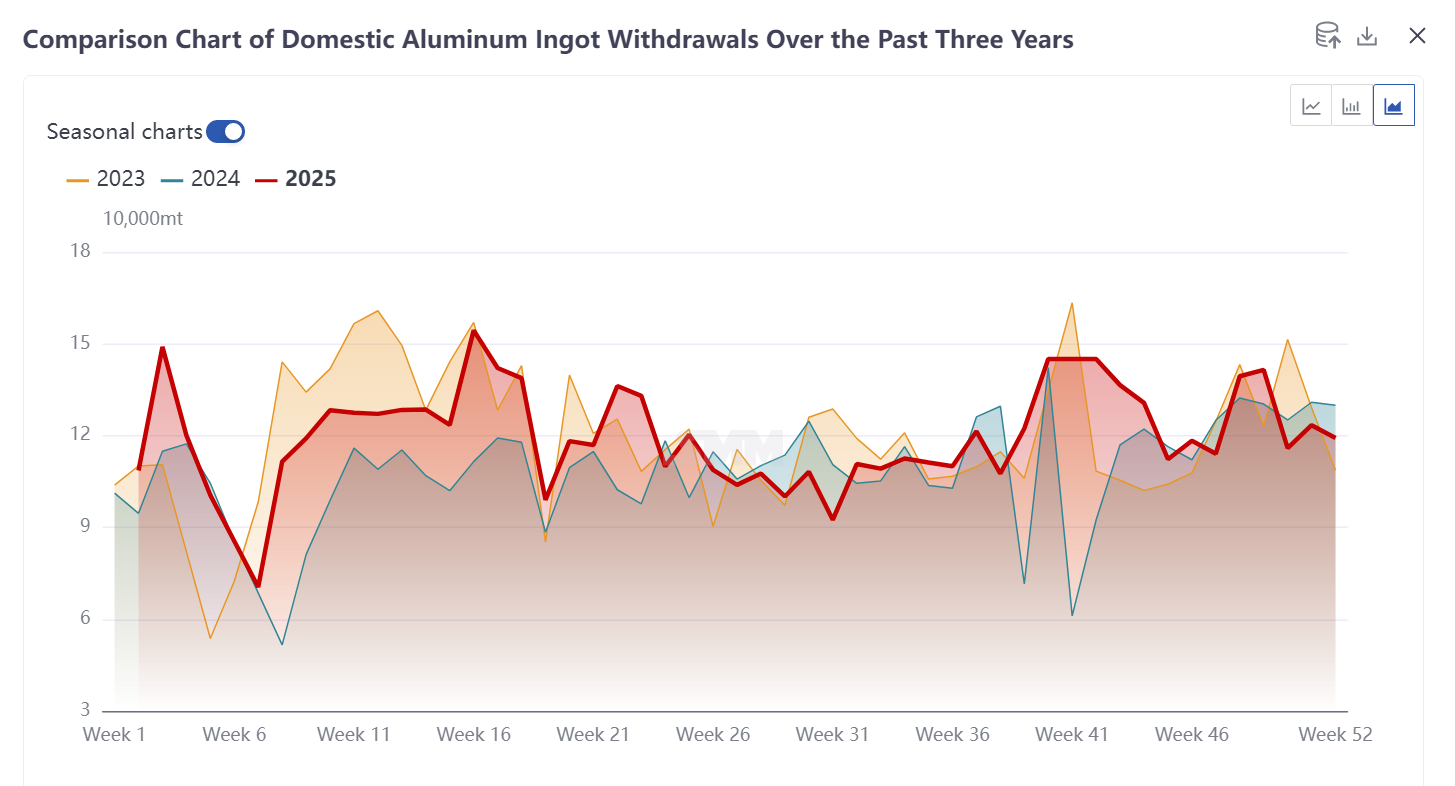

Конкретно, что касается данных о транзитных объемах, недавняя общая тенденция показала «первоначальный рост, за которым следует стабилизация»: в начале декабря ситуация с накопленными запасами была более серьезной, наблюдалось значительное снижение транзитных объемов железнодорожных перевозок алюминиевых слитков, а также значительное падение транзитных объемов в два основных потребительских региона — Уси и Гунъи. К середине декабря транзитные объемы в оба региона одновременно увеличились, что отражает тенденцию концентрированной отгрузки ранее накопленных товаров. На этой неделе, хотя транзитные объемы в оба региона снизились по сравнению с предыдущими максимумами, они остаются на относительно высоком уровне в целом, что также создает некоторое давление для последующего переваривания запасов на складах.

II. Региональная дифференциация: значительное давление на увеличение запасов в Центральном Китае, Восточный Китай принимает увеличенный приток

Основное противоречие в текущих запасах алюминиевых слитков в Китае заключается в региональной дифференциации, при этом два основных складских района — Гунъи и Уси — демонстрируют модель «неравномерного давления». В частности, складская зона Гунъи в настоящее время сталкивается с относительно значительным давлением на увеличение запасов, что обусловлено двумя ключевыми факторами: с одной стороны, энтузиазм к забору грузов со стороны нижестоящих потребителей остается низким, ведущие местные предприятия по переработке алюминия сокращают производство из-за влияния экологических ограничений, что напрямую приводит к снижению способности спроса к перевариванию алюминиевых слитков, замедлению эффективности оборота запасов, значительному ослаблению вывода со складов, и некоторые склады выражают опасения по поводу риска переполнения; с другой стороны, кумулятивный эффект предыдущих концентрированных поставок еще больше усугубил краткосрочное давление на запасы.

В резком контрасте со складской зоной Гунъи, складская зона Уси, используя свое преимущество в разнице цен, готовится стать основным направлением для последующих поставок алюминиевых слитков. В настоящее время алюминиевые слитки на рынке Гунъи торгуются с существенной скидкой, и с точки зрения затрат и выгоды, последующие потоки поставок алюминиевых заводов значительно сместятся в сторону рынка Уси, ожидается, что объем алюминиевых слитков в складской зоне Уси будет постепенно увеличиваться. Эта корректировка потока не только снизит давление на складские запасы в районе Гонъи, но и перестроит региональную структуру распределения запасов отечественных алюминиевых слитков, что приведет к значительным изменениям в ценовых спредах между основными регионами потребления отечественных алюминиевых слитков к концу года. Запасы на складах в районе Уси могут показать умеренную тенденцию к росту, однако благодаря региональному спросу и преимуществам в эффективности обращения, давление на переваривание запасов останется относительно управляемым.

III. Факторы затрат: Отмена доплат за автотранспорт, логистические затраты возвращаются к разумным уровням

С точки зрения логистических затрат, временно активированные дополнительные каналы транспортировки, вызванные задержками морских перевозок, постепенно выходят из рынка. В частности, одна алюминиевая группа ранее временно использовала автотранспорт для перевозки алюминиевых слитков, чтобы снизить давление на морские перевозки. Сейчас, когда железнодорожные перевозки вернулись к норме, канал автотранспорта официально прекратил работу. Основная причина заключается в том, что затраты на автотранспорт значительно выше, чем на железнодорожный; при бесперебойных железнодорожных перевозках автотранспорт теряет экономическую выгоду. Это изменение подтверждает, что перевозки и логистические цепочки алюминиевых слитков в Северо-Западном Китае вернулись к норме, и затраты на цепочку поставок постепенно вернутся к разумным уровням.

IV. Дальнейший прогноз: Запасы постепенно стабилизируются, акцент на темп восстановления спроса

В целом, отечественные запасы алюминиевых слитков прошли через ранний волатильный этап "концентрированного выпуска" и, как ожидается, постепенно войдут в стабильный диапазон работы. В краткосрочной перспективе район Гонъи все еще должен преодолеть давление запасов от предыдущих концентрированных поступлений, в то время как район Уси примет часть увеличенных поставок, что приведет к постепенной оптимизации региональной структуры запасов. В среднесрочной и долгосрочной перспективе, по мере ослабления эффекта концентрированных поставок, последующие поступления, как ожидается, стабилизируются, и тенденции запасов будут зависеть в основном от темпа восстановления жесткого спроса к концу года и накопления запасов перед праздниками со стороны потребителей. Если контроль, связанный с охраной окружающей среды, будет немного ослаблен, возобновление производства обрабатывающими предприятиями в Гонъи может привести к росту спроса на отгрузку грузов, что эффективно снизит местное давление на запасы. Если спрос остается стабильно слабым, запасы алюминиевых слитков на внутреннем рынке могут продолжать колебаться на высоких уровнях. Участникам рынка рекомендуется внимательно отслеживать два ключевых показателя: во-первых, ежедневные и еженедельные данные об изменении запасов на основных складских площадках в Гунъи и Уси для отслеживания процесса снижения давления накопления региональных запасов; во-вторых, данные по коэффициенту загрузки мощностей и отгрузкам предприятий перерабатывающей промышленности для оценки изменений в динамике спроса. Впоследствии, по мере того как различия в региональных запасах станут более явными, ценовые спреды на алюминиевые слитки в регионах могут подвергнуться дальнейшим корректировкам, создавая периодические возможности для торговых операций.

В итоге, в конце декабря disruptions на стороне предложения алюминиевых слитков смягчились, но краткосрочное давление предложения возросло. На стороне спроса, вывоз со складов в Гунъи значительно ослаб из-за ограничений, связанных с охраной окружающей среды, и стабильность спроса трудно поддерживать в условиях сдерживания высоких цен на алюминий. SMM ожидает, что тенденция запасов алюминиевых слитков на внутреннем рынке в конце декабря по-прежнему покажет незначительный рост в стабильном диапазоне, находясь в районе 580–650 тыс. тонн, с высокой вероятностью того, что запасы на конец месяца превысят 600 тыс. тонн, что, как ожидается, окажет некоторое негативное влияние на динамику фьючерсов на алюминий и спотовых рынков towards year-end.