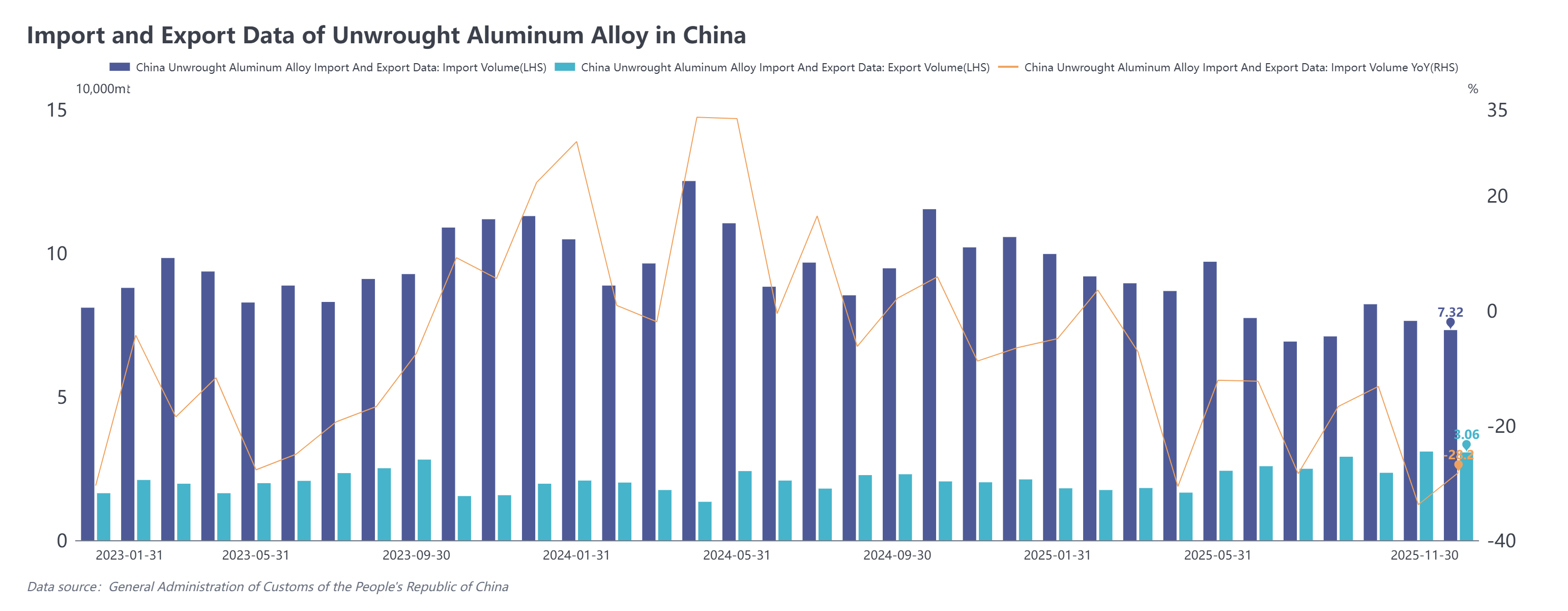

Генеральная администрация таможни недавно опубликовала данные по импорту и экспорту за ноябрь 2025 года. По данным таможни:

В ноябре 2025 года импорт необработанного алюминиевого сплава составил 73 200 тонн, что на 28,2% меньше, чем годом ранее, и на 4,1% меньше, чем в предыдущем месяце. Совокупный импорт с января по ноябрь 2025 года составил 914 200 тонн, что на 17,5% меньше, чем годом ранее.

В ноябре 2025 года экспорт необработанного алюминиевого сплава составил 30 600 тонн, что на 51,6% больше, чем годом ранее, и на 1,1% меньше, чем в предыдущем месяце. Совокупный экспорт с января по ноябрь 2025 года составил 259 300 тонн, что на 17,3% больше, чем годом ранее.

По странам-источникам импорта, пятерка крупнейших поставщиков необработанного алюминиевого сплава в Китай в ноябре 2025 года выглядела следующим образом: Россия (21 000 тонн, 29%), Малайзия (19 700 тонн, 27%), Таиланд (9 800 тонн, 13%), Вьетнам (4 600 тонн, 6%) и Южная Корея (4 600 тонн, 5%), на остальные страны пришлось в совокупности 20%. В месячном выражении среди топ-5 источников импорт из Южной Кореи вырос на 2 900 тонн, показав значительное восстановление; импорт из Таиланда незначительно увеличился на 100 тонн по сравнению с предыдущим месяцем; поставки из трех других стран незначительно снизились.

По странам-источникам импорта, пятерка крупнейших поставщиков необработанного алюминиевого сплава в Китай в ноябре 2025 года выглядела следующим образом: Россия (21 000 тонн, 29%), Малайзия (19 700 тонн, 27%), Таиланд (9 800 тонн, 13%), Вьетнам (4 600 тонн, 6%) и Южная Корея (4 600 тонн, 5%), на остальные страны пришлось в совокупности 20%. В месячном выражении среди топ-5 источников импорт из Южной Кореи вырос на 2 900 тонн, показав значительное восстановление; импорт из Таиланда незначительно увеличился на 100 тонн по сравнению с предыдущим месяцем; поставки из трех других стран незначительно снизились.

Примечательно, что вслед за сентябрем, Россия в ноябре вновь обогнала Малайзию и стала крупнейшим источником импорта необработанного алюминиевого сплава в Китай. Импорт Китаем необработанного алюминиевого сплава из России в основном осуществляется в рамках обработки импортных материалов, на которую приходится 60%, причем 80% этих товаров направляется в провинцию Хэнань; далее следует транзитная торговля через специальные таможенные зоны — 24%; в то время как на обычную торговлю приходится лишь 3%.

В ноябре 2025 года экспорт Китая необработанного алюминиевого сплава достиг 30 600 тонн, незначительно снизившись на 300 тонн по сравнению с предыдущим месяцем, но в целом остался на относительно высоком уровне выше 30 000 тонн. Тремя основными рынками сбыта были Япония (44%), Мексика (14%) и Индия (13%), на остальные рынки в совокупности пришлось около 29%. По видам торговли, обработка продолжала доминировать в экспорте Китая необработанного алюминиевого сплава.

В целом, импорт Китаем необработанного алюминиевого сплава в ноябре 2025 года показал тенденцию к снижению как в годовом, так и в месячном выражении. Со стороны экспорта, несмотря на незначительное месячное снижение, экспорт сохранил уверенный рост более чем на 50% в годовом выражении. Слабость импорта была в основном обусловлена совокупным влиянием двух факторов. Во-первых, разница в ценах на алюминиевые сплавы внутри страны и за рубежом оставалась инвертированной в течение всего года, закрывая окно импортного арбитража и устраняя ценовую конкурентоспособность. Во-вторых, ограниченные поставки лома алюминия и восстановление спроса на рынках, таких как Япония, Южная Корея и Индия, подтолкнули вверх региональные цены на алюминиевые слитки, что привело к значительному оттоку ресурсов из Китая.

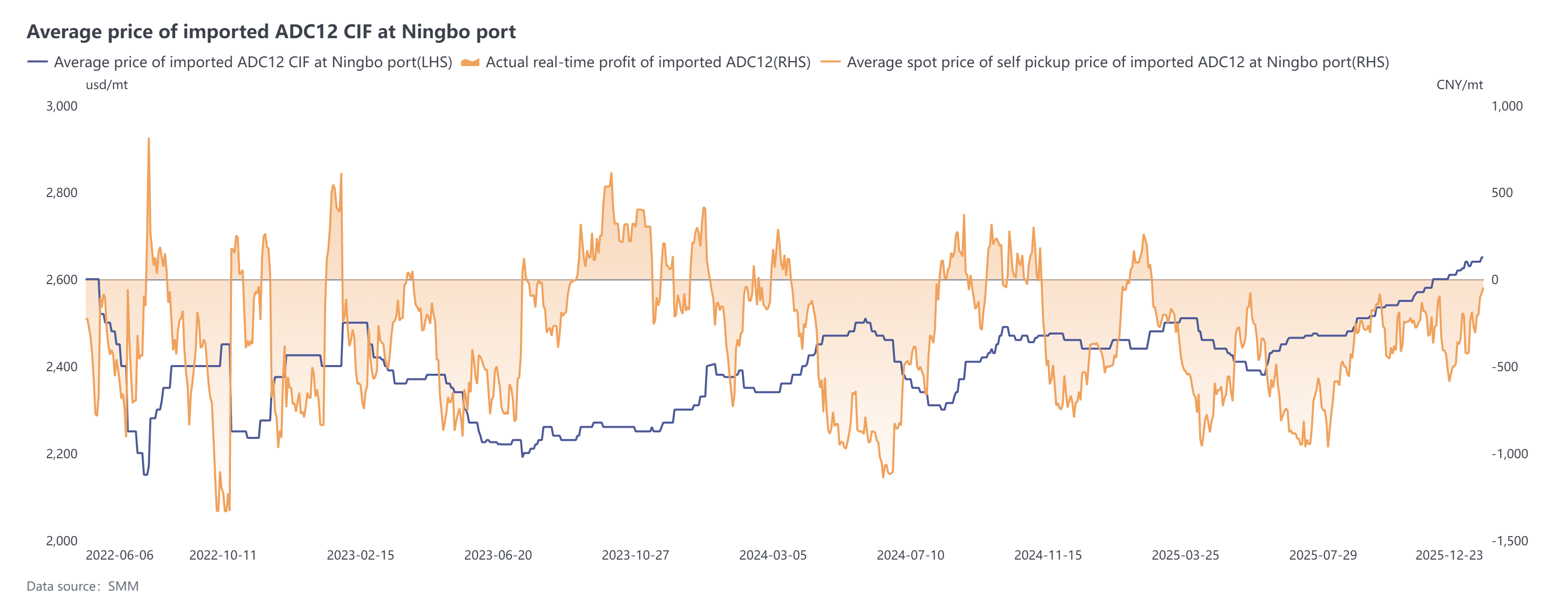

В настоящее время зарубежные предложения ADC12 выросли до $2630–2650 за тонну. С декабря, под влиянием роста затрат и корректировки региональной политики, внутренние спотовые котировки также повысились до 21 000–21 200 юаней за тонну. Хотя укрепление юаня и рост внутренних цен сократили немедленные импортные потери, общий разрыв остается инвертированным. Ожидается, что импорт в декабре сохранится в диапазоне 70 000–80 000 тонн, тогда как импорт за весь 2025 год прогнозируется ниже 1 млн тонн с годовым снижением примерно на 18%.