SMM, 18 декабря:

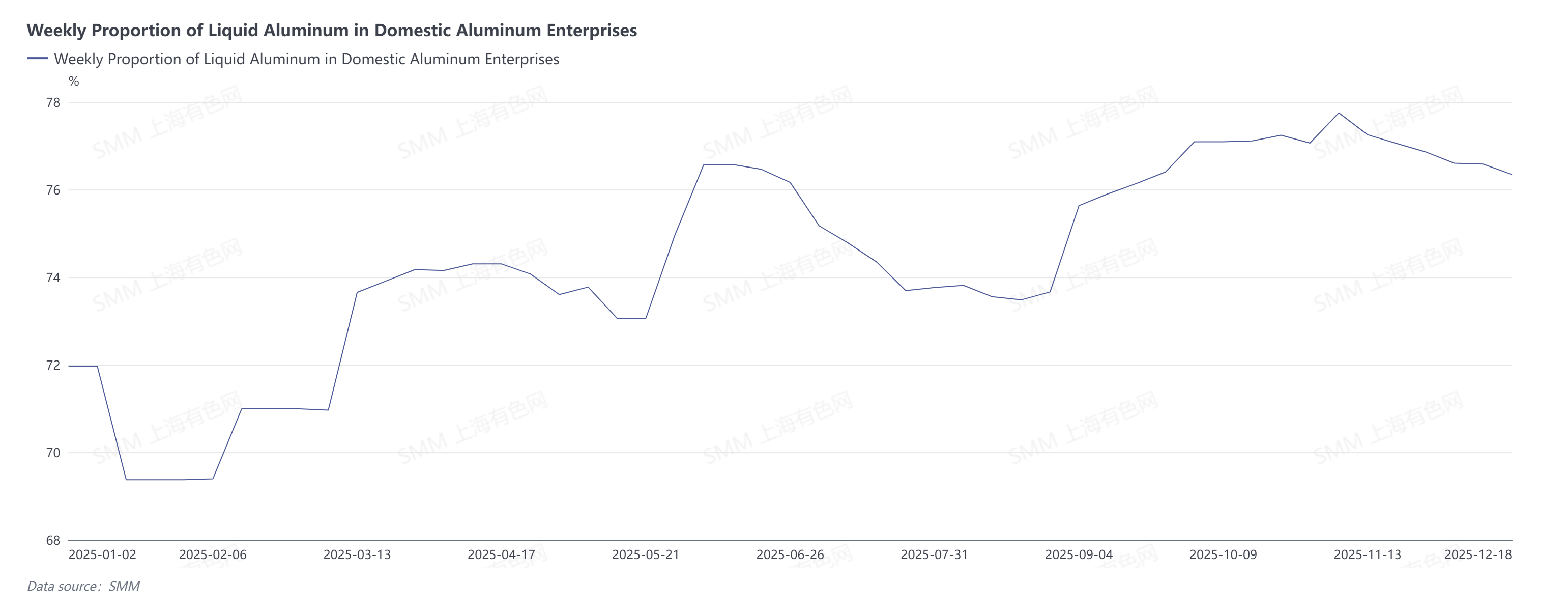

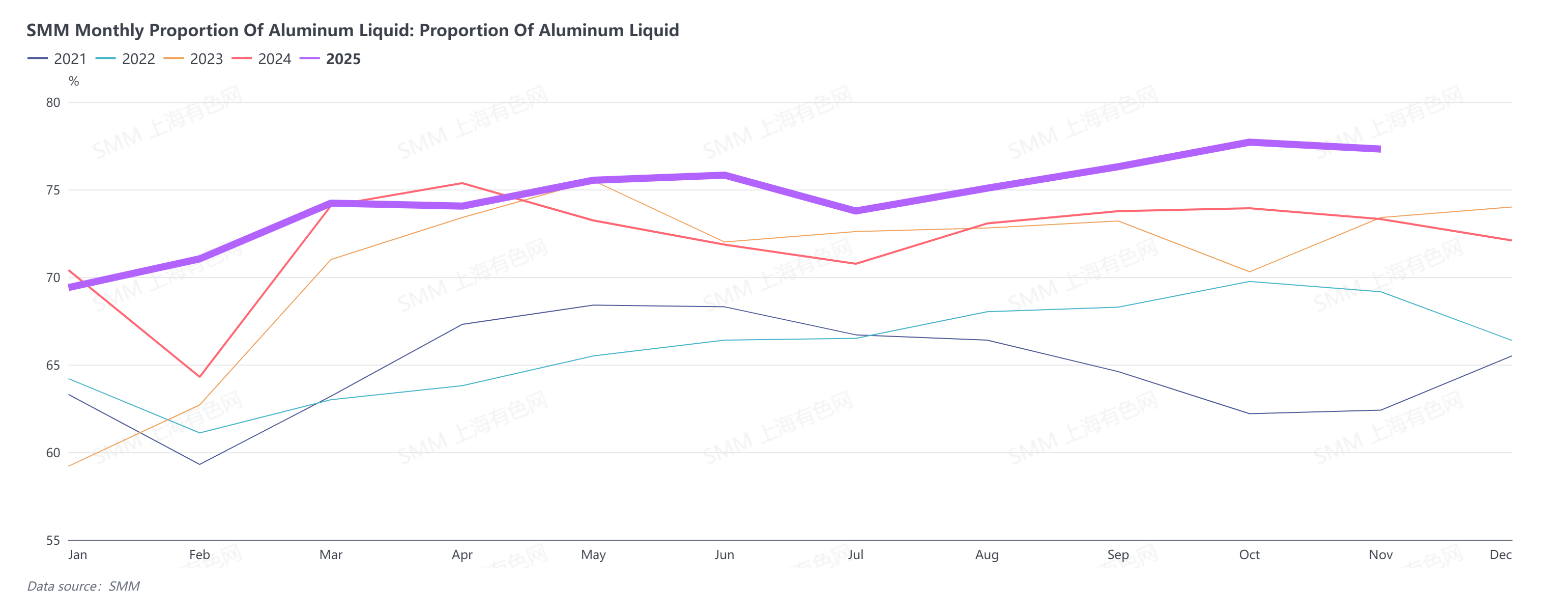

По данным SMM на четверг этой недели, доля жидкого алюминия в Китае снизилась на 0,24 п.п. в месячном выражении до 76,34%. Таким образом, недельная доля жидкого алюминия в Китае снижается шестую неделю подряд, совокупно упав на 1,41 п.п. с начала ноября.

С точки зрения абсолютного значения доля жидкого алюминия остается на пятилетнем максимуме, в основном из-за:

1) В рамках политики стимулирования локального сплава жидкого алюминия мощности по переработке вокруг алюминиевых заводов постепенно увеличивались, что привело к снижению доли прямых закупок алюминиевых слитков downstream-сектором;

2) Праздник Китайского Нового года в этом году выпадает на более поздний срок, и до начала праздничных перерывов на downstream-предприятиях остается еще некоторое время, при этом большинство сохраняет относительно нормальное производство;

3) Стремление автопроизводителей выполнить годовые планы в конце года, а также поддержка спроса на первичный алюминий со стороны автомобильного сектора ограничили снижение доли жидкого алюминия.

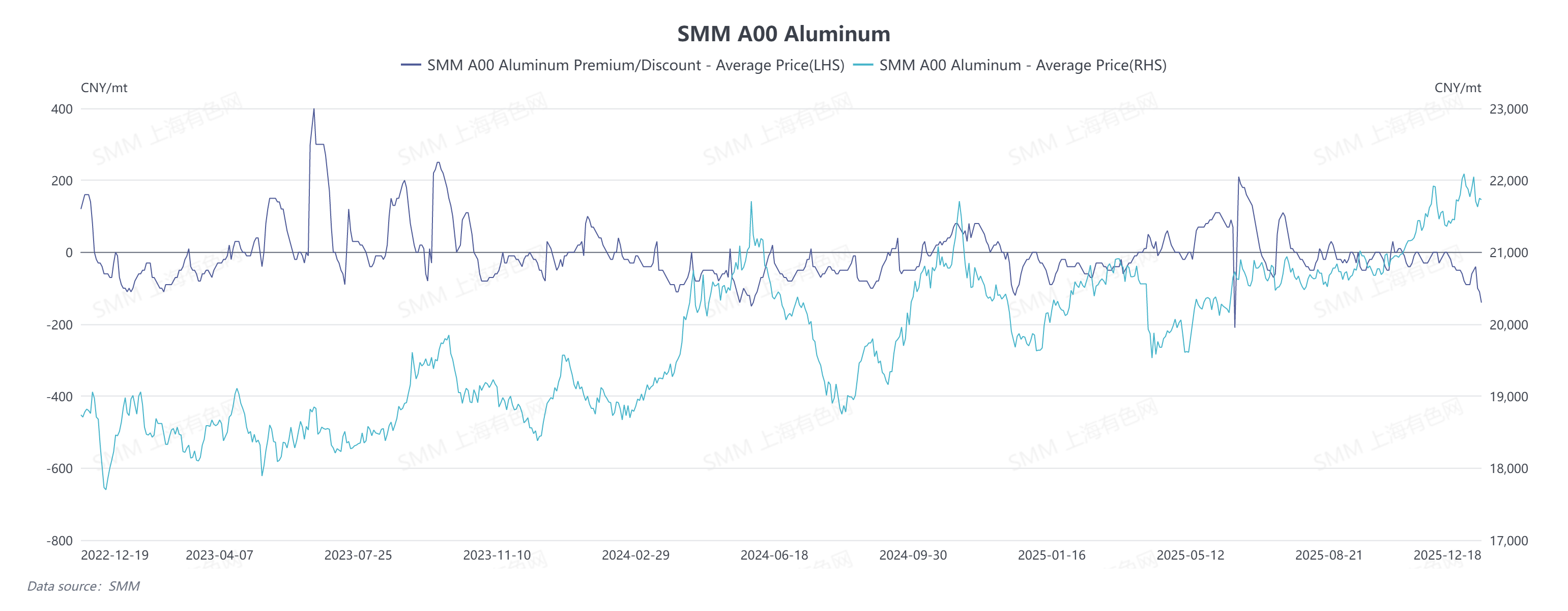

Стабильно высокая доля жидкого алюминия, относительно ограниченное литье в слитки, наряду с накоплением алюминиевых слитков в Синьцзяне, привели к значительному снижению запасов алюминиевых слитков на общественных складах, что обеспечивает фундаментальную поддержку колебаниям цен на алюминий на высоких уровнях. Однако с точки зрения потребления, по мере углубления низкого сезона, загрузка мощностей downstream ослабевает незначительно, а доля жидкого алюминия продолжает снижаться. Кроме того, высокие цены на алюминий сдерживают спрос downstream на отгрузку, а спотовые сделки остаются вялыми. По состоянию на 18 декабря спотовые дисконты в Восточном Китае расширились до 140 юаней/т.

В ближайшей перспективе, на стороне предложения, по мере выхода на проектную мощность новых мощностей, недельное производство алюминия ожидается незначительно растущим. На этой неделе disruptions поставок из Синьцзяна смягчились, но следует обратить внимание на концентрацию прибытий слитков на следующей неделе. Ожидается, что трейдеры продолжат отгрузки для закрытия годовых платежей. На стороне спроса, загрузка мощностей downstream, как ожидается, продолжит незначительно ослабевать, а доля жидкого алюминия, вероятно, останется в состоянии застоя. При росте предложения и ослаблении спроса фундаментальная поддержка высоких цен на алюминий, как ожидается, снизится, а спотовые премии/дисконты, вероятно, останутся под давлением в краткосрочной перспективе.