По мере того, как 2025 год вступает в фазу обратного отсчета, цикл поставок по большинству внутренних долгосрочных контрактов на алюминиевые слитки подходит к концу, и вот-вот начнется новый годовой цикл долгосрочных контрактов. Рынок долгосрочных контрактов на внутренние алюминиевые слитки на 2026 год демонстрирует ключевые характеристики: стабильные цены с корректировками, снижение готовности к заключению заказов и напряженная картина соотношения спроса и предложения. Региональное ценообразование долгосрочных контрактов показывает дифференцированную корректировку премий и дисконтов относительно цены SMM A00 на алюминий. Под влиянием множества факторов, включая колебания цен на алюминий на высоких уровнях, расходящийся спрос со стороны downstream-сектора и глобальный дефицит предложения, общий объем заключаемых долгосрочных контрактов, как ожидается, снизится по сравнению с 2025 годом, при значительном росте неопределенности на рынке.

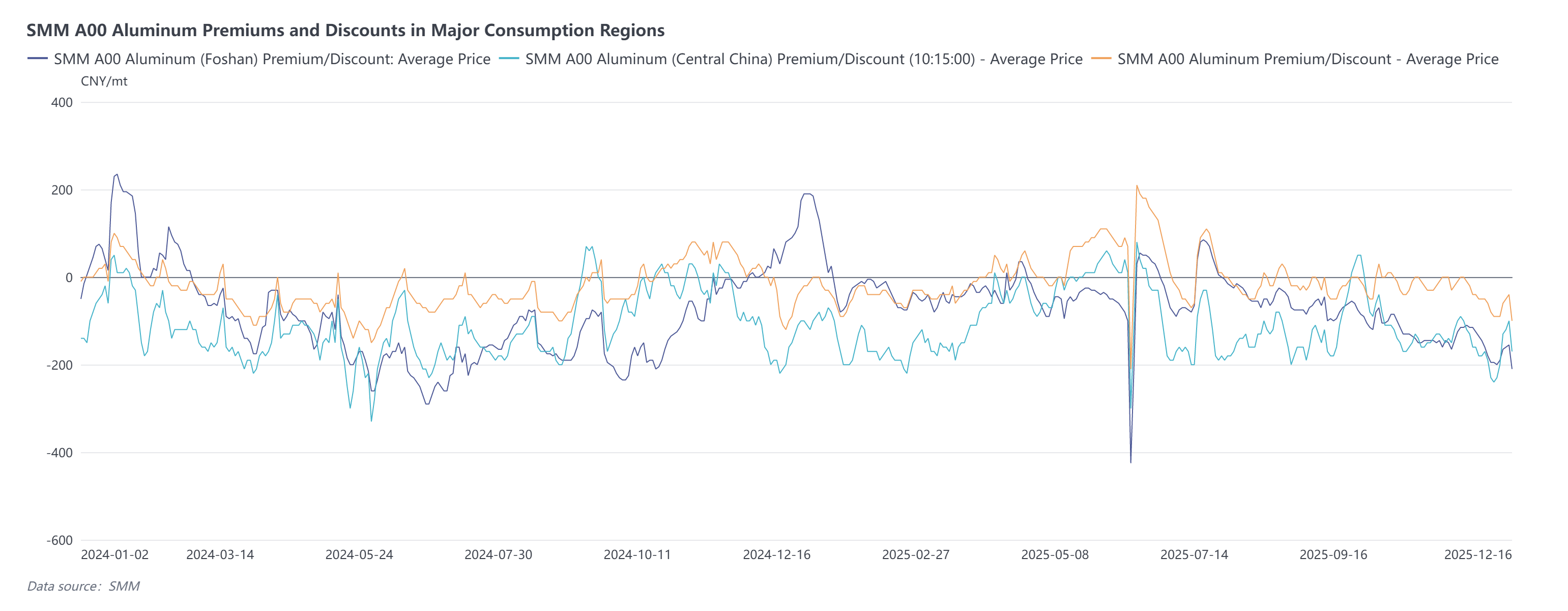

Восточный Китай: Сделки между трейдерами в основном заключаются по паритету с ценой SMM A00 на алюминий, с небольшим снижением на 0-10 юаней/т по сравнению с 2025 годом; объем подписания заказов ожидается ниже.

Центральный Китай: Основная цена долгосрочных контрактов на 2026 год между алюминиевыми заводами и трейдерами устанавливается с дисконтом в 70-80 юаней/т к цене SMM A00 на алюминий при самовывозе, на уровне или с незначительным снижением на 10 юаней/т по сравнению с 2025 годом. Переговоры между трейдерами и downstream-предприятиями по переработке алюминия интенсивны, с существенными расхождениями в ценах. Ожидается частичное снижение объема подписания заказов, текущие индикативные цены составляют около дисконта в 100 юаней/т к цене SMM A00 на алюминий.

Южный Китай: Среднее предложение по долгосрочным контрактам на 2026 год устанавливается с премией в 5-10 юаней/т к цене SMM A00 на алюминий (Южный Китай) или цене Наньчу при самовывозе, предложения по поставочной цене - с премией 10-15 юаней/т, на уровне 2025 года; объем подписания заказов ожидается ниже, чем в 2025 году. Примечательно, что готовность предлагать долгосрочные контракты на алюминиевые слитки еще ниже, индикативные предложения по долгосрочным контрактам с двойной средней ценой и моделям с фиксированной стоимостью переработки относительно разрознены, участие рынка недостаточное.

Северо-Восточный Китай: Основная цена долгосрочных контрактов на 2026 год устанавливается с премией в 30-40 юаней/т к цене SMM A00 на алюминий (самовывоз), что соответствует уровню 2025 года. Картина соотношения спроса и предложения на рынке относительно стабильна, объем подписания заказов ожидается на уровне предыдущего года.

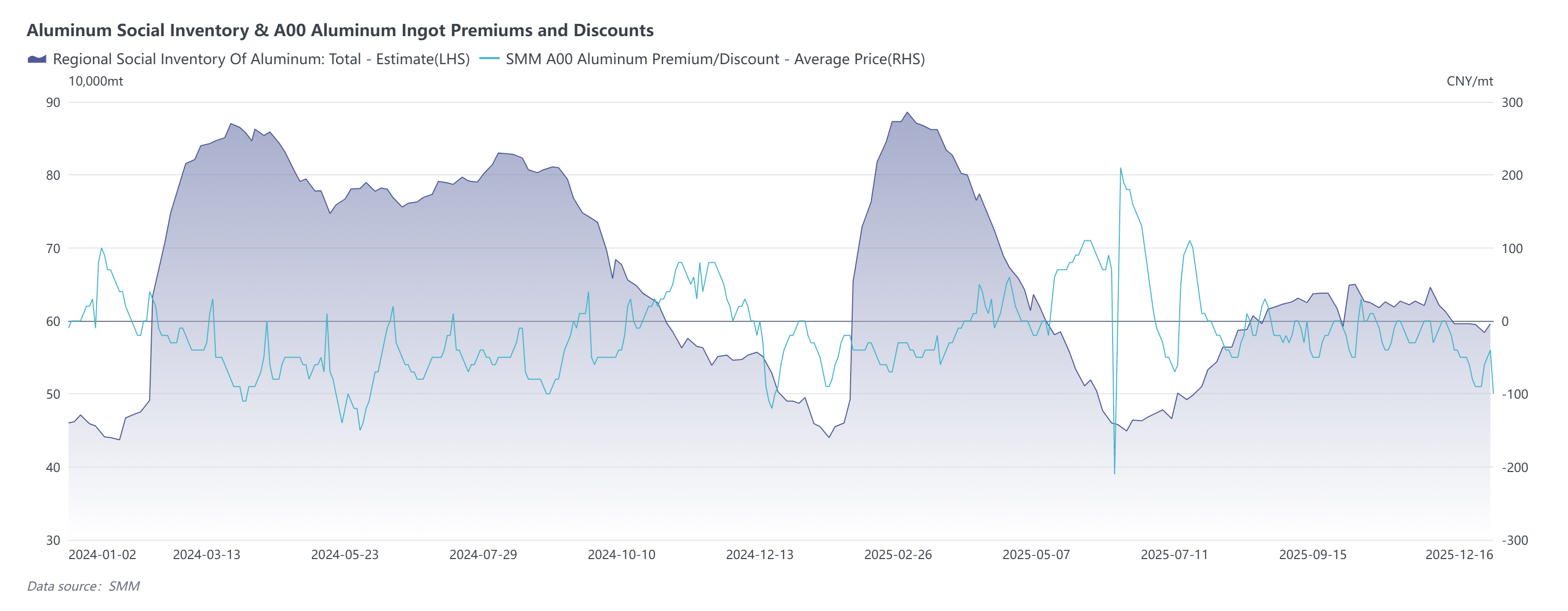

К 2025 году внутреннее предложение алюминия постепенно приблизилось к своему потолку, при этом темп роста производства приблизился к 0%. По статистике SMM, к концу ноября 2025 года доля прямого легирования с использованием жидкого алюминия достигла 77,31%. В сочетании с сохраняющейся устойчивостью потребления в downstream-секторе, что поддерживает запасы алюминиевых слитков на стабильно низком уровне, ожидается, что в этих условиях запасы алюминиевых слитков сохранят текущее состояние в долгосрочной перспективе, а тенденция рынка 2026 года больше склоняется к рынку продавца.

На основе информации о долгосрочных контрактах на рынке 2026 года большинство трейдеров и предприятий по переработке алюминия демонстрируют снижение готовности к подписанию долгосрочных контрактов, а затяжные переговоры по ценам приведут к снижению доли долгосрочных контрактов. SMM анализирует причины следующим образом:

I. Увеличение волатильности цен на алюминий приводит к корректировке стратегий предприятий: Рост цен на медь в конце 2025 года подтолкнул цены на алюминий вверх, войдя в диапазон высоких колебаний с интенсивной волатильностью премий и скидок. Некоторые downstream-предприятия больше фокусируются на абсолютных ценах, переходя к гибким моделям закупок, таким как «пополнение запасов на падениях», что приводит к корректировке соотношения между долгосрочными контрактами и спотовыми заказами.

II. Спрос в downstream-секторе под давлением, пессимистичные ожидания: Ожидается, что спрос в традиционном строительном секторе сократится, в то время как рост в других традиционных секторах конечного использования замедляется. Одновременно, под влиянием ограничений производства, вызванных экологическими требованиями, и обновления оборудования, некоторые предприятия по переработке алюминия сталкиваются с рисками приостановки производства, принимая осторожную и пессимистичную позицию в отношении долгосрочных заказов, что приводит к снижению готовности к подписанию контрактов.

III. Глобальный дефицит предложения оказывает давление на премии и скидки: Зарубежный алюминий сталкивается с рисками сокращения производства, а цикл ввода новых мощностей проектов длительный, что приводит к ограниченному приросту глобального предложения алюминия. Ожидается модель дефицита предложения. На фоне высоких цен на алюминий ожидается давление на премии и скидки по долгосрочным контрактам, что дополнительно усугубляет расхождения в ценах между покупателями и продавцами.

В целом, множество факторов, включая характеристики рынка продавца при напряженном балансе спроса и предложения, риски волатильности цен на алюминий, расходящийся спрос в downstream-секторе и глобальный дефицит предложения, collectively вносят значительную неопределенность в подписание долгосрочных контрактов на алюминиевые слитки на 2026 год. Ожидается, что общий объем заключенных долгосрочных контрактов сократится по сравнению с 2025 годом, а рынок будет больше склоняться к торговым моделям, сочетающим краткосрочные гибкие закупки и поэтапные долгосрочные контракты.