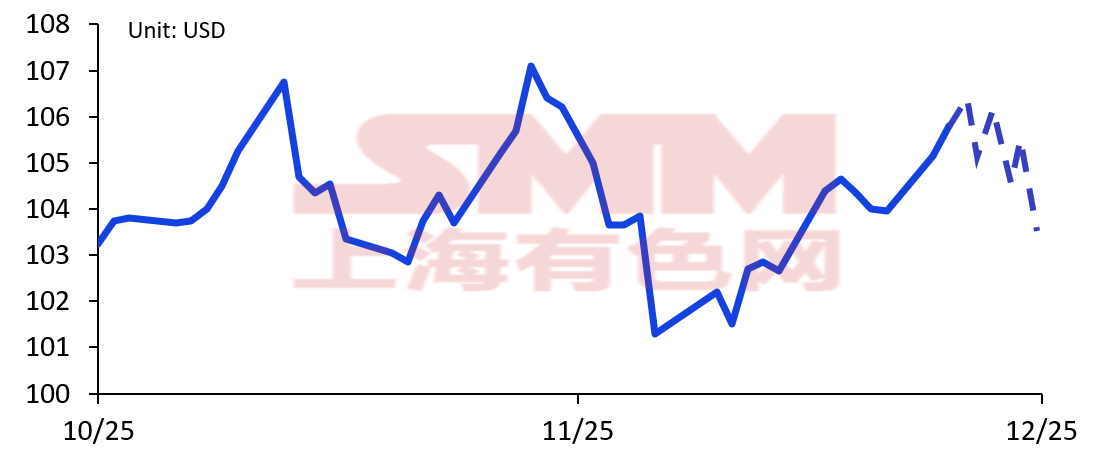

Цены фьючерсов на железную руду SGX

Источники: SGX; SMM

По состоянию на ноябрь, цена декабрьских фьючерсов на железную руду SGX восстановилась после кратковременного снижения в начале месяца. Колебания цен на железную руду были в основном вызваны неоправдавшимися рыночными ожиданиями относительно сокращения выпуска чугуна, а также небольшим улучшением фундаментального соотношения спроса и предложения в последнее время.

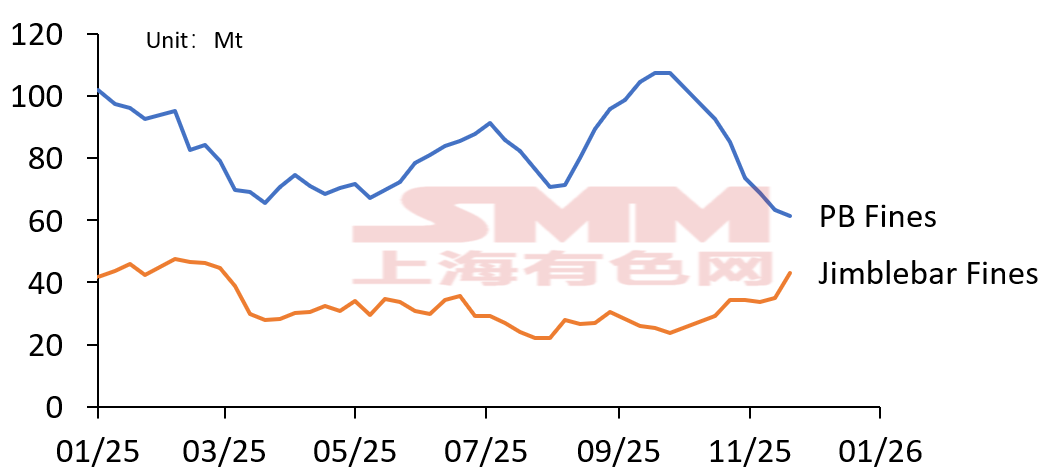

С одной стороны, ограничения на поставки Jimblebar Fines в некоторых портах объективно сократили количество ресурсов, доступных для обращения на рынке. Хотя общие запасы железной руды по-прежнему находятся в состоянии накопления, структура явно дифференцирована: запасы PB Fines и других минералов значительно снизились, а дефицит спотовых поставок увеличился. В то же время, под влиянием поэтапного восстановления производства чугуна, рыночная атмосфера торговли стала более активной, спекулятивные покупки увеличились, что further подтолкнуло вверх цену свопов на железную руду.

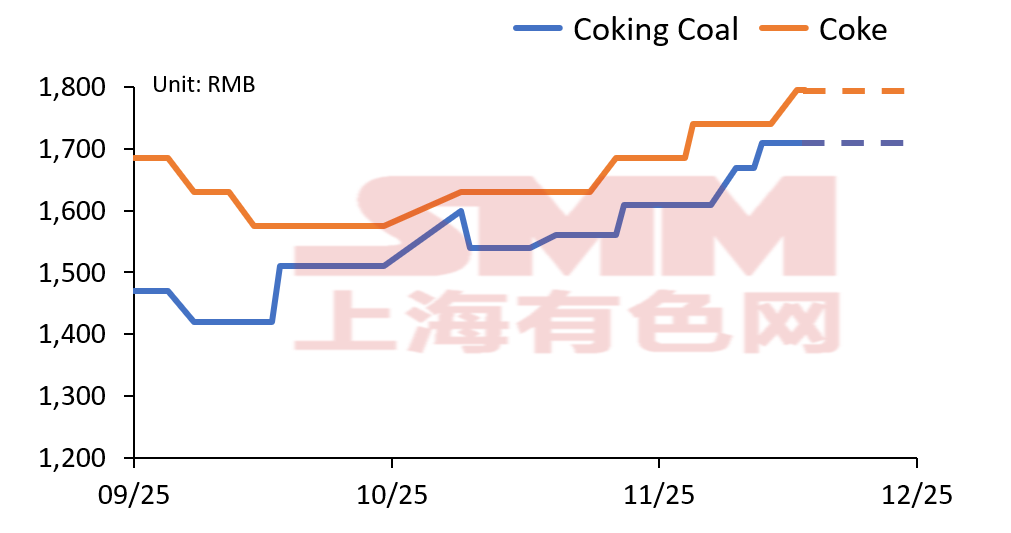

С другой стороны, объявление о энергетической безопасности в течение отопительного сезона, опубликованное Национальной комиссией по развитию и реформам 13 ноября, подавило прежние настроения рынка относительно продолжения укрепления цен на коксующийся уголь и кокс, и ослабило опасения по поводу напряженности поставок коксующегося угля для сталеплавильного производства. Охлаждение настроений предоставило некоторое облегчение для цены руды.

Запасы PB Fines и Jimblebar Fines в портах Китая

Источники: SMM

Цены на коксующийся уголь и кокс

Источники: SMM

Но с точки зрения общей тенденции, фундаментальные показатели текущего рынка железной руды все еще склоняются к модели превышения предложения над спросом. По мере ослабления сезонного спроса цены на железную руду сталкиваются с большим сопротивлением, а поддержка ослабевает. Основное давление исходит от сжатия прибыли сталелитейных заводов и ожиданий слабого потребления стали:

Прогноз производства чугуна от SMM

Источники: SMM

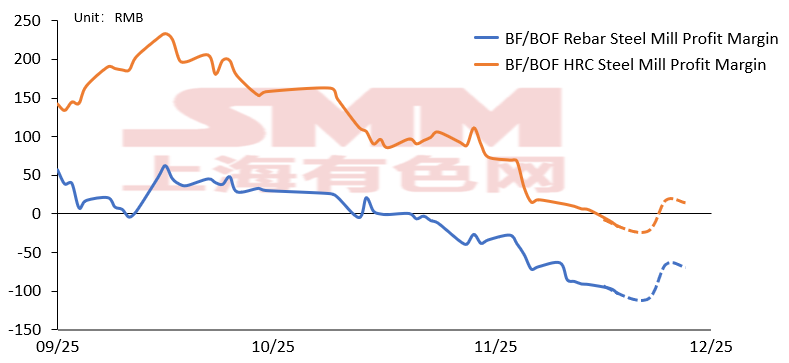

Рентабельность сталелитейных заводов по данным SMM

Источники: SMM

С точки зрения факторов спроса, в зимний сезон некоторые регионы ужесточили политику охраны окружающей среды и ограничения производства для выполнения требований по предотвращению загрязнения воздуха, что привело к различным степеням ограничений на транспортировку сырья, такого как руда и коксующийся уголь, а стоимость железнодорожных и автомобильных перевозок возросла, тем самым подтолкнув вверх стоимость сырья на заводе.

До этого цена кокса уже трижды повышалась, а недавно была внедрена и четвертая волна повышения, что привело к значительному общему увеличению стоимости кокса за тонну. Прибыль сталелитейных заводов быстро сокращается. Некоторые предприятия с длинным производственным циклом перешли от небольшой прибыли к убыткам. Хотя некоторые компании все еще остаются на уровне минимальной прибыли, уровень прибыли близок к точке безубыточности. Несмотря на явное сопротивление пятому повышению цен на кокс, давление на производство и операционную деятельность сталелитейных заводов значительно возросло.

На фоне сезонного спада спроса и постоянного сокращения прибыли, некоторые сталелитейные заводы начали планировать ежегодное техническое обслуживание и ротацию доменных печей. Однако из-за контроля над общим объемом производства стали в некоторых регионах, зимний перерыв был отложен. Это также означает, что сезонное снижение производства чугуна может произойти значительно позже, чем в предыдущие годы.

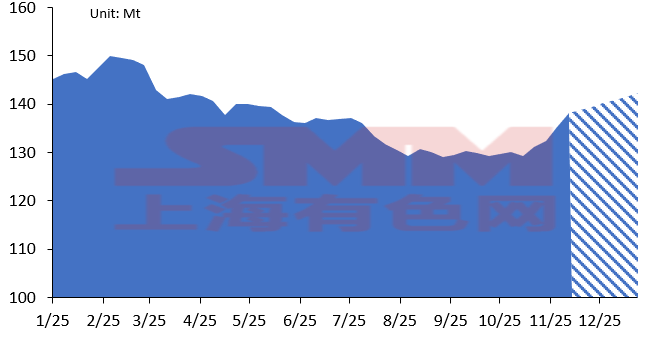

Уровень работы доменных печей в декабре по-прежнему остается неопределенным. Ожидается, что в конце декабря объем производства чугуна снизится, и мнение о слабом спросе на железную руду со стороны потребителей остается преобладающим на рынке. По мере того как сталелитейные заводы входят в более глубокий цикл сокращения производства, цены на железную руду могут оказаться под давлением к концу года и войти в фазу коррекции.

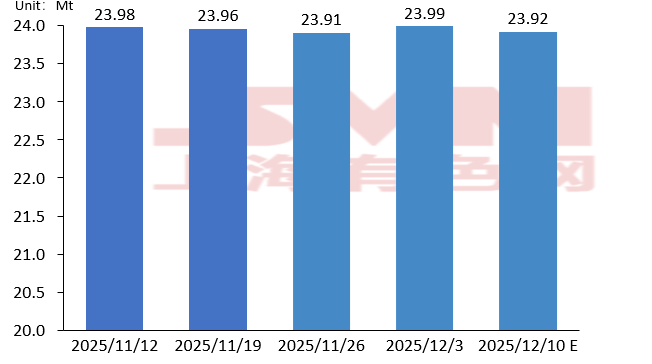

Общий запас железной руды в основных портах Китая

Источник: SMM

Аналитика поставок железной руды от SMM

Источник: SMM

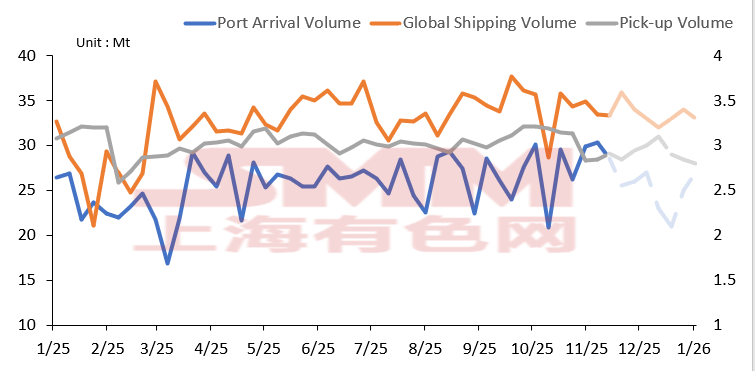

В контексте силы предложения, запасы железной руды в основных портах Китая снова начали расти с середины октября. Несмотря на то, что таможенные данные показывают небольшое месячное снижение импорта железной руды в октябре, ключевые индикаторы, такие как темпы прибытия в порты и глобальные отгрузки, свидетельствуют о стабильном предложении. Rio Tinto и другие крупные горнодобывающие компании увеличили отгрузки железной руды из Пилбары на 5,51% в квартальном исчислении в третьем квартале, что указывает на продолжающуюся активность в ключевых производственных зонах.

Ограничения на вывоз концентрата Jimblebar в некоторых портах объективно снизили объем доступных для торговли ресурсов на рынке. Хотя общий запас железной руды продолжает расти, наблюдается структурная дифференциация: запасы некоторых видов руд, таких как PB fines, значительно сократились, и дефицит предложения на спотовом рынке усилился. В то же время, из-за временного роста производства горячего металла, рыночная активность торговли усилилась, а увеличение спекулятивных покупок дополнительно подняло цены на свопы железной руды.

С долгосрочной точки зрения, глобальный рынок железной руды находится в цикле выпуска мощностей. Несколько проектов по добыче железной руды, включая проект Симанду и проект Капанема компании Вале, все еще находятся на стадии наращивания объемов, обладая значительными возможностями для отгрузки. Поэтому, как в краткосрочной, так и в долгосрочной перспективе, модель свободного предложения не показывает значительных признаков улучшения.

В целом, пространство для роста цен на железную руду ограничено. Сохраняется неопределенность относительно графиков производства и планов технического обслуживания металлургических заводов, а поддержка со стороны спроса остается слабой. В общем, ожидается, что цены на железную руду будут колебаться в диапазоне 100-110 долларов за тонну в декабре.