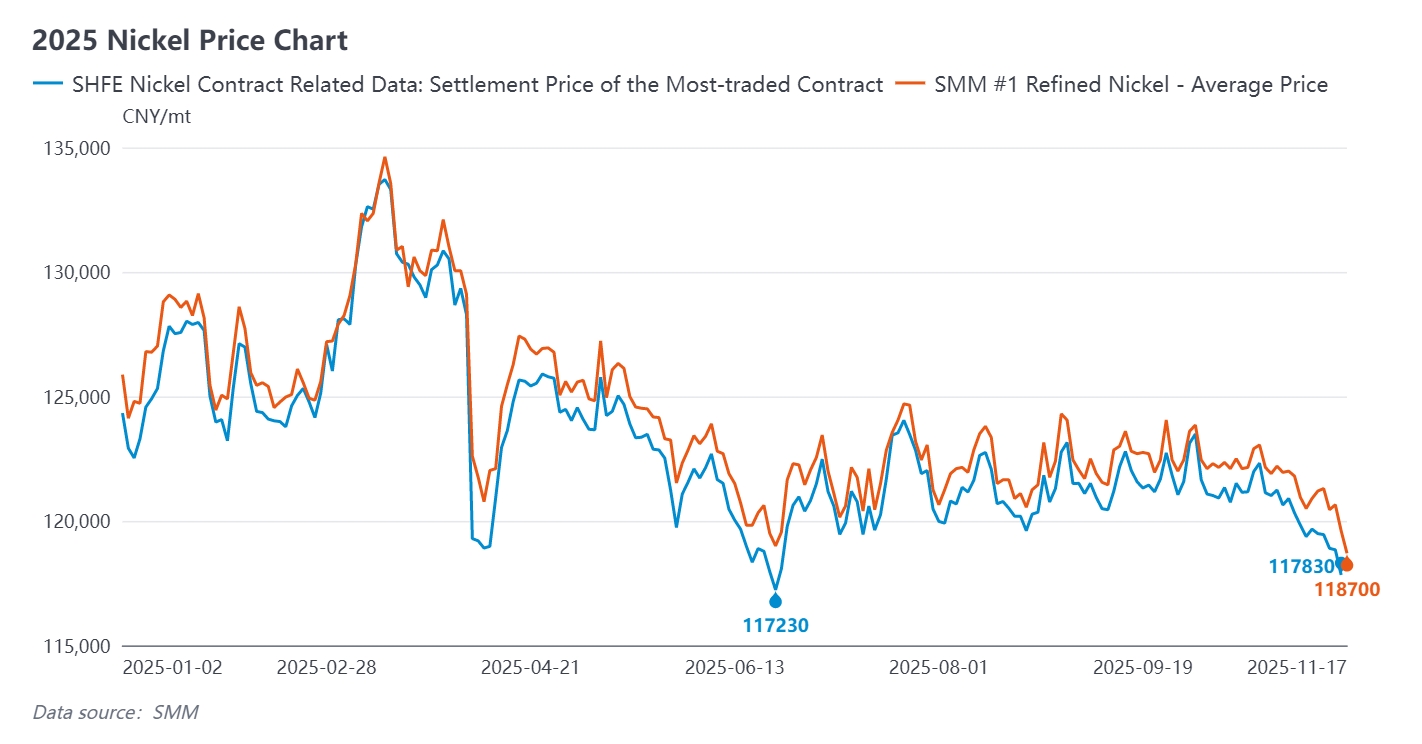

С 28 октября цены на никель перестали демонстрировать прежнюю волатильность и перешли в одностороннее понижательное движение, последовательно пробивая несколько ключевых уровней поддержки, при этом рыночные настроения стали пессимистичными. В частности, наиболее ликвидный контракт на никель на Шанхайской фьючерсной бирже (SHFE) снизился с 121 000 юаней/т до 116 730 юаней/т 17 ноября, пробив июньский минимум. В тот же период цены на никель на Лондонской бирже металлов (LME) также упали с 15 335 долл./т до ниже 14 800 долл./т, обновив минимум за этот период. Этот раунд снижения ознаменовал собой официальное пробитие ценами на никель диапазона 118 000–123 000 юаней/т, который сохранялся почти четыре месяца, при этом технический график показывает явное медвежье настроение, а центр рынка продолжает смещаться вниз.

Макроэкономическая и рыночная информация

Глобальная макроэкономическая среда оказала давление на цены на никель в октябре-ноябре 2025 года. В октябре ИПЦ Китая вырос на 0,2% в годовом исчислении, в то время как индекс производства PMI в обрабатывающей промышленности снизился до 49,7%, а индекс новых заказов — до 48,8%, оба показателя вошли в зону спада, что непосредственно ослабило ожидания спроса на нижестоящие отрасли — нержавеющую сталь и батареи. Несмотря на ожидания рынка снижения процентной ставки ФРС США, заявления американских политиков указывали на то, что снижение ставок потребует времени, что задержало ожидания смягчения денежно-кредитной политики. Индекс доллара США оставался относительно сильным, а никель, как циклический товар, подвергался усиленным макроэкономическим колебаниям, не имея сильного импульса к отскоку в своем нисходящем канале.

10 ноября вступило в силу Постановление правительства № 28/2025 (PP 28/2025), согласно которому правительство Индонезии ограничило новые инвестиции в никелевые плавильные заводы через «Разрешения на промышленную деятельность» (IUI) для решения проблемы глобального перепроизводства. В то же время Министерство энергетики и минеральных ресурсов Индонезии объявило о планах сократить квоту RKAB на никелевую руду на 2026 год, которая будет ниже, чем 319 млн тонн в 2025 году. Однако это оказало ограниченное влияние на краткосрочные перебои с поставками, и рыночные настроения отреагировали минимально.

Фундаментальные факторы

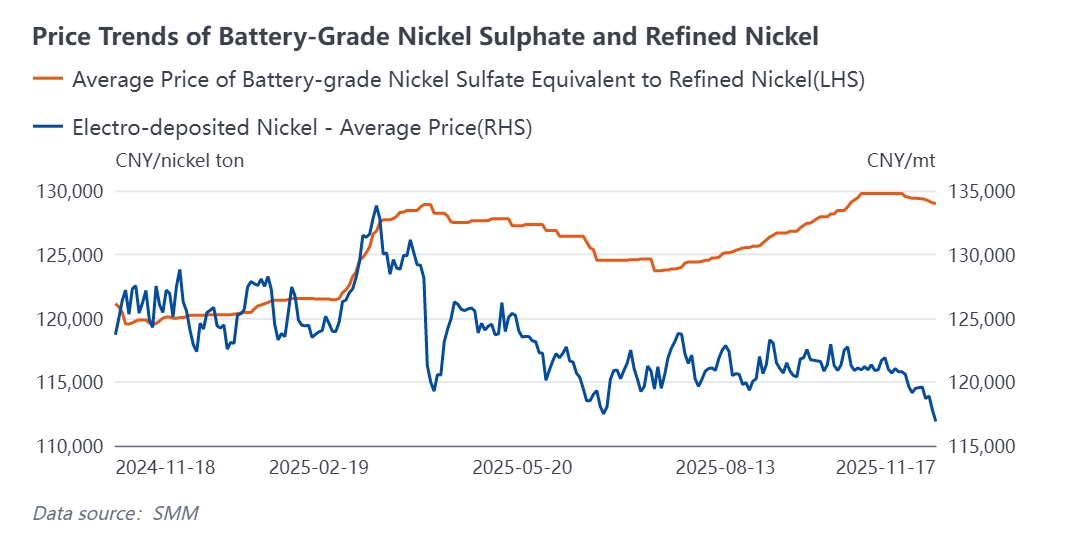

1. Из-за расхождения между высокими ценами на сульфат никеля и низкими ценами на рафинированный никель средняя премия сульфата никеля SMM над электролитическим никелем SMM достигла почти 10 000 юаней в ноябре. При переработке за 7000 юаней для производителей рафинированного никеля теоретически выгодно переключиться на производство сульфата никеля. Некоторые предприятия в этом месяце проявили тенденцию к переходу от рафинированного никеля к сульфату никеля, что потенциально может еще больше усилить ожидания более свободного рынка сульфата никеля. Ожидается, что объем сульфата никеля, доступного для продажи, увеличится, но график производства трехкомпонентного катодного материала, как ожидается, сократится к концу года. На фоне ослабления спроса и увеличения предложения на цены на никелевые соли оказывается понижательное давление.

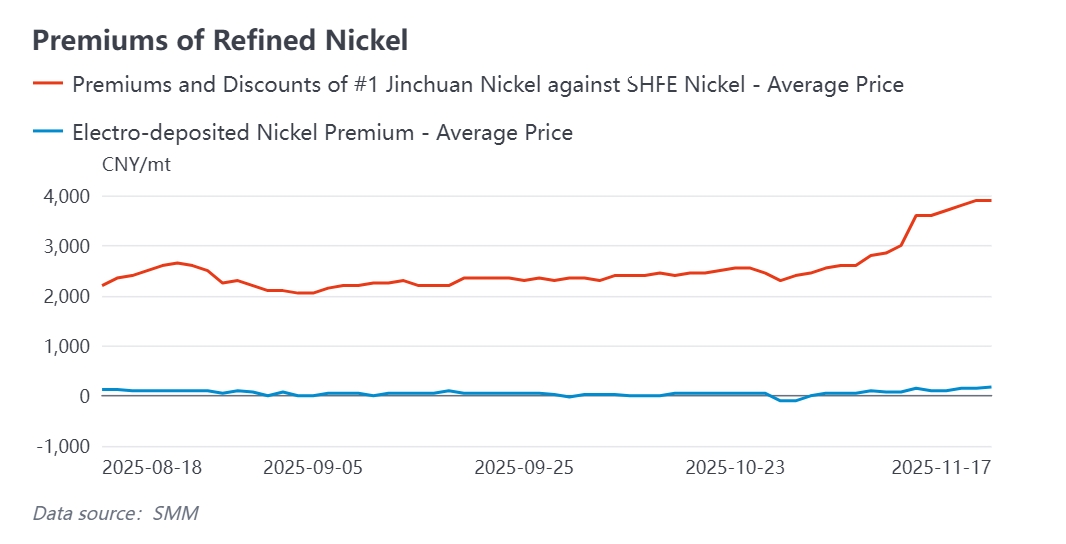

2. Что касается спроса и предложения рафинированного никеля, из-за перехода некоторых предприятий на производство сульфата никеля в ноябре ожидается значительное сокращение производства рафинированного никеля. Производители и трейдеры в настоящее время проявляют сильное желание удерживать цены, и премия за рафинированный никель заметно усилилась с ноября. Премия за рафинированный никель №1 от Jinchuan достигла 4000 юаней/т, а премия за основной отечественный электролитический никель также незначительно увеличилась. Предприятия по производству сплавов и специальной стали, а также гальванические предприятия перешли от активного отношения к покупкам, когда цены на никель впервые упали, к выжидательной позиции после непрерывного снижения цен, ожидая четкого дна перед необходимым пополнением запасов.

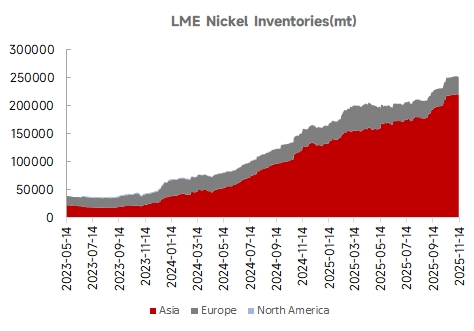

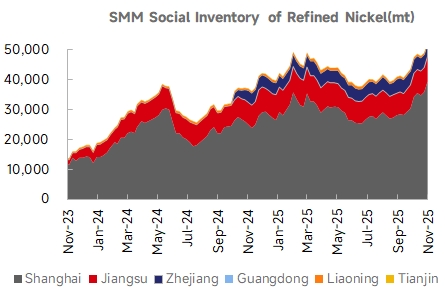

3. Накопление запасов является основным источником давления для этого спада. По состоянию на 17 ноября запасы никеля на LME достигли 252 000 т, а социальные запасы рафинированного никеля SMM составили 53 000 т, при этом глобальные запасы рафинированного никеля превысили 300 000 т, достигнув пятилетнего максимума.

Перспективы

После непрерывного снижения цены на никель в краткосрочной перспективе показали признаки перепроданности. В ожидании сокращения производства рафинированного никеля темпы накопления запасов, вероятно, замедлятся. В будущем неопределенность в индонезийском секторе руды может предоставить временный отскок. Однако под влиянием логики избытка цены на никель вряд ли смогут достичь настоящего разворота тренда и продолжат консолидироваться на дне. Ожидаемый диапазон цен для наиболее торгуемого контракта на никель на Шанхайской фьючерсной бирже составляет 115 000-122 000 юаней за тонну.