30 августа 2025 года:

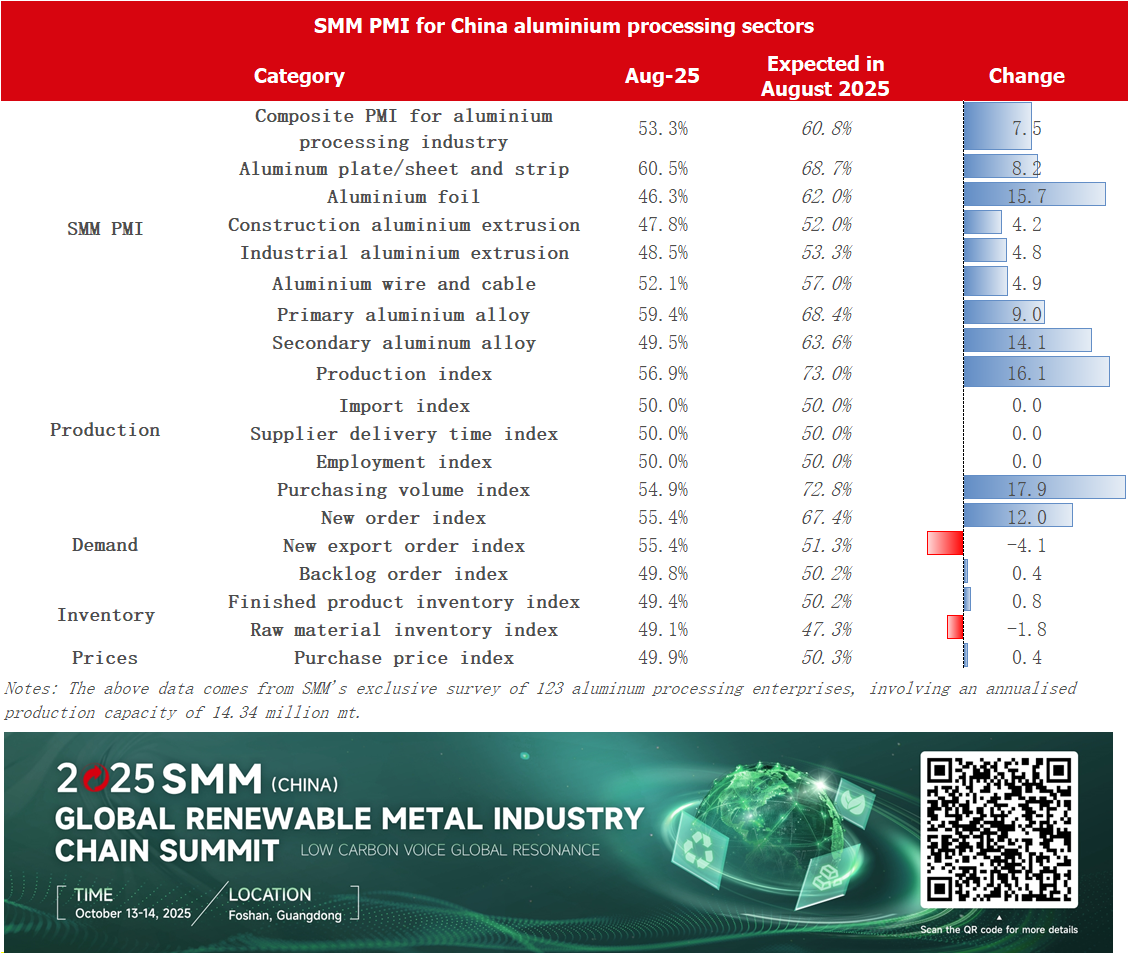

PMI различных секторов обработки алюминия в августе показал значительное расхождение, при этом особенно выделилась отрасль алюминиевых листов и полос. Её сводный PMI вырос на 17,1 процентных пункта до 60,5%, что означает уверенный возврат на территорию расширения. Сезонное накопление запасов в таких секторах, как автомобилестроение, электроника 3C, производство банок и панелей для фасадов, привело к росту заказов предприятий в месячном исчислении. Ранее простаивающие линии литья и проката постепенно возобновили производство, что способствовало росту коэффициентов загрузки в течение нескольких периодов подряд. Хотя отрасль сохраняет осторожность в отношении пикового сезона в сентябре-октябре и сталкивается с локальными ограничениями логистики, общий объем производства не пострадал существенно. PMI сектора алюминиевой фольги остался в зоне сокращения (46,3%), но немного улучшился в месячном исчислении, хотя общий импульс производства и продаж оставался слабым. Фольга для кондиционеров особенно пострадала из-за снижения производственных графиков конечных потребителей. Однако заказы на батарейную фольгу и паяльную фольгу оставались стабильными, в то время как потребление декоративной фольги, бытовой фольги и упаковочной фольги улучшилось в месячном исчислении, а ведущие предприятия стабилизировали свои производственные графики. PMI строительных экструзионных профилей немного вырос до 47,80%, что отражает слабый спрос в межсезонье. Позитивные эффекты политики в сфере недвижимости еще не трансформировались в промышленный спрос. Малые и средние предприятия, обремененные длительными циклами платежей и снижением стоимости обработки, демонстрировали низкую готовность принимать заказы. Экспортные заказы показали хорошие результаты, с ростом спроса на двери, окна и фасадные панели в Юго-Восточной Азии и Африке. PMI промышленных экструзионных профилей составил 48,52%, оставаясь в зоне сокращения. Производители рам для фотоэлектрических модулей поддерживали высокие коэффициенты загрузки благодаря эффекту экспортного ажиотажа, но автомобильные экструзионные профили столкнулись с избытком мощностей и жесткой конкуренцией в стоимости обработки, что ускорило консолидацию отрасли. PMI отрасли алюминиевых проводов и кабелей значительно восстановился до 52,1, вернувшись в зону расширения, чему способствовало заблаговременное накопление запасов для сетевых проектов в преддверии пикового сезона. Однако заказы на фотоэлектрическую/ветровую энергию и эмалированные провода оставались слабыми. PMI первичных сплавов составил 59,4%, сохраняя устойчивое расширение благодаря сильным экспортным показателям, хотя слабый внутренний спрос и неопределенность торговой политики требуют внимания. PMI вторичных сплавов вырос на 11,5 процентных пункта в месячном исчислении до 49,5%, но остался ниже отметки 50. Спрос был подавлен из-за высокотемпературных каникул, в то время как дефицит поставок алюминиевого лома, отмена налоговых льгот и экологические проверки оказывали давление на малые и средние предприятия, хотя крупные компании оставались относительно стабильными.

По категориям продукции:

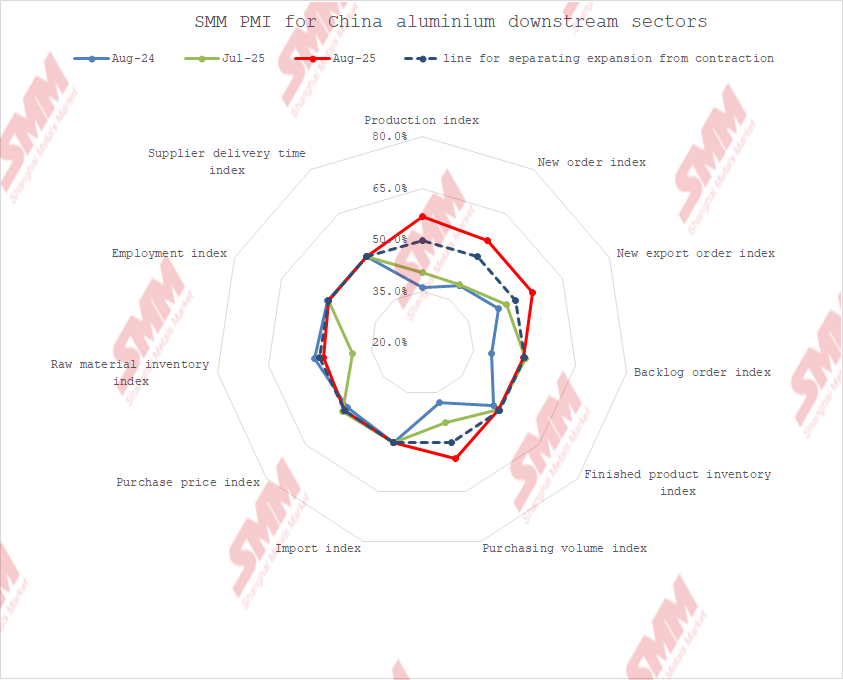

Алюминиевые листы и полосы: В августе PMI сектора алюминиевых листов и полос вырос на 17,1 процентных пункта в месячном исчислении до 60,5%, значительно превысив отметку 50. Суб-индексы показали, что как производственный индекс, так и индекс новых заказов достигли высокого уровня 68,9%, в то время как индекс экспортных заказов восстановился до 62,0%, что отражает синхронное восстановление внутреннего и внешнего спроса, а предприятия сообщили о стабильном объеме заказов. Индекс объема закупок также вырос до 60,5%, а индекс запасов сырья достиг 53,5%, что указывает на активное накопление запасов компаниями в преддверии пикового сезона и улучшение уверенности. В недельном исчислении цены на алюминий стабилизировались в диапазоне 20,500-20,800 юаней за тонну в первой половине августа, что спровоцировало сезонное накопление запасов в таких секторах, как автомобилестроение, электроника 3C, производство банок и фасадных панелей. Заказы выросли в месячном исчислении по сравнению с июлем, а ранее простаивающие линии литья и проката постепенно возобновили работу, что привело к последовательному росту коэффициентов загрузки. Хотя отраслевые ожидания в отношении пикового сезона в сентябре-октябре остаются осторожными, а локальные сбои в логистике временно имели место, общий темп производства не претерпел значительных нарушений. С дальнейшим восстановлением конечного потребления PMI алюминиевых листов и полос, как ожидается, сохранит устойчивую восходящую тенденцию в сентябре.

Алюминиевая фольга: PMI сектора алюминиевой фольги в августе составил 46,3%, оставаясь в зоне сокращения, но показав небольшое улучшение по сравнению с предыдущим месяцем. Ключевые суб-индексы включали производственный индекс и индекс новых заказов на уровне 43,4%, что отражает устойчиво слабый импульс производства и продаж, особенно учитывая, что заказы на фольгу для кондиционеров сократились в годовом исчислении из-за снижения производственных графиков конечных потребителей, что значительно сдерживало отрасль. Индекс цен на сырье достиг 49,9%, приблизившись к отметке 50, что указывает на снижение давления затрат. Еженедельные данные показали, что отрасль достигла дна в августе, поддерживаемая стабильными заказами на батарейную фольгу и паяльную фольгу, а также восстановлением спроса в месячном исчислении на декоративную фольгу, бытовую фольгу и упаковочную фольгу, при этом ведущие предприятия стабилизировали производственные графики. Хотя пиковый сезон для фольги кондиционеров прошел, ослабляя поддержку спроса, приближающийся пиковый сезон в сентябре-октябре, как ожидается, принесет дополнительные заказы от производителей бытовой техники и конечных потребителей в сфере новой энергетики. PMI алюминиевой фольги, по прогнозам, вернется выше отметки 50 в сентябре, при этом рыночное внимание будет сосредоточено на корректировках производственных графиков и фактической интенсивности пополнения запасов. Строительные алюминиевые экструзионные профили: Сводный PMI строительных алюминиевых экструзионных профилей немного вырос до 47,80% в августе, оставаясь ниже отметки 50. Август все еще был традиционным межсезоньем. Несмотря на частые позитивные новости о стимулировании недвижимости в этот период, компании сообщили, что потребуется время, чтобы это отразилось на отрасли. Производственный индекс составил 46,48% в этом месяце. Согласно опросу SMM, большинство компаний сообщили о стабильных заказах в месячном исчислении. Некоторые малые и средние предприятия в Гуанси и Чжэцзяне сообщили о слабой готовности принимать заказы из-за длительных циклов платежей и снижения стоимости обработки строительных алюминиевых экструзионных профилей. Средняя компания по производству строительных материалов в Чжэцзяне отметила снижение заказов, связанных с инфраструктурой, примерно на 30%. Хотя некоторые компании сообщили о почти стабильных новых заказах в месячном исчислении, индекс новых заказов снизился до 46,48% из-за падения у других фирм. Индекс новых экспортных заказов вырос до 51,65%, чему способствовал рост поставок дверей, окон и фасадных панелей в Юго-Восточную Азию и Африку компаниями из Аньхоя, Хунани и Шаньдуна. Что касается запасов сырья, большинство компаний поддерживали только 7-дневный страховой запас, при этом индекс запасов сырья составил 44,82%. С приближением пикового сезона в сентябре-октябре PMI строительных алюминиевых экструзионных профилей, как ожидается, имеет потенциал для дальнейшего роста.

Промышленные алюминиевые экструзионные профили: Сводный PMI промышленных алюминиевых экструзионных профилей составил 48,52% в августе, оставаясь ниже отметки 50. Суб-индексы показали, что производственный индекс составил 49,84%, а индекс новых заказов — 46,33%, что отражает эффект межсезонья. Согласно опросу SMM, большинство компаний сообщили о стабильных заказах в месячном исчислении, в то время как некоторые добровольно сократили производство из-за снижения стоимости обработки. Ведущие производители рам для фотоэлектрических модулей в Аньхое и Хэбэе поддерживали высокие коэффициенты загрузки в августе, чему способствовал экспортный ажиотаж перед отменой налоговых льгот на экспорт фотоэлектрической продукции. Другие сегменты промышленных экструзионных профилей, такие как железнодорожный транспорт, радиаторы и компании по глубокой обработке 3C, сообщили о росте заказов. Производители автомобильных экструзионных профилей отметили стабильное, но немного ослабленное производство и новые заказы в месячном исчислении. Крупная экструзионная компания в Шаньдуне заявила, что избыток мощностей в автомобильных экструзионных профилях трудно обратить вспять, при этом мощности все больше концентрируются среди ведущих предприятий на фоне ограниченных рыночных заказов. Жесткая конкуренция в стоимости обработки вряд ли ослабнет, вызывая опасения относительно будущих рыночных перспектив. На фоне сезонного перехода некоторые компании в Хэбэе ускорили отгрузку грузов конечным потребителям, чтобы избежать логистических ограничений во время военного парада 3 сентября, сократив запасы готовой продукции. Индекс запасов готовой продукции снизился до 45,07%. В целом, промышленные алюминиевые экструзионные профили показали первые признаки восстановления, и их сводный PMI, как ожидается, восстановится выше отметки 50 в сентябре.

Алюминиевые провода и кабели: В августе сводный PMI отрасли алюминиевых проводов и кабелей Китая составил 52,1%, что на 4,4% выше, чем в июле. Возврат PMI выше отметки 50 указывает на то, что отрасль вновь вошла в цикл расширения, завершив два месяца подряд сокращения. Август стал критическим переходным периодом от межсезонья к пиковому сезону для отрасли алюминиевых проводов и кабелей. С одной стороны, сетевые проекты возобновили строительные циклы в сентябре, ускорив отгрузку грузов конечным потребителям. С другой стороны, тенденция замены меди алюминием в конечном потреблении обеспечила поддержку спроса. По сегментам, производственный PMI в августе достиг 58,21%, что на 10,5% выше, чем в предыдущем месяце, в основном благодаря активному накоплению производственных запасов производителями для снижения будущего давления отгрузки. Индекс запасов готовой продукции составил 60,3%. По мере усиления выполнения заказов производители постепенно вступили в фазу активного производства, и коэффициент загрузки, как ожидается, вырастет в сентябре. Производственный PMI, по прогнозам, достигнет 60% в сентябре. Что касается новых заказов, отраслевые заказы в августе оставались вялыми. Заказы на фотоэлектрическую и ветровую энергию резко упали из-за сокращения подключений к сети после сроков действия политики, в то время как заказы на эмалированные провода ослабли на фоне отмены субсидий на бытовую технику. Заказы, связанные с сетевыми проектами, выполнялись лишь эпизодически в течение месяца. Другие аспекты: Центр цен немного смягчился в течение месяца, что побудило производителей пополнить запасы сырья для жесткого спроса заранее. Индекс запасов сырья составил 58,42%, что на 24% выше, чем в предыдущем месяце. В перспективе на сентябрь SMM считает, что отрасль в настоящее время находится в подготовительной фазе перед расширением спроса. С приближением строительного цикла сетевых проектов и ежегодной поддержки инвестиций спрос на алюминиевые провода и кабели, как ожидается, продемонстрирует сильный прирост. Отраслевой PMI, по прогнозам, останется выше 50 в сентябре.

Первичные алюминиевые сплавы: В августе PMI первичных алюминиевых сплавов составил 59,4%. Несмотря на то, что июль и август являются традиционными месяцами межсезонья, отрасль сохранила стабильные показатели выше отметки 50. По компонентам, производственный индекс достиг 70,2%, а индекс новых заказов составил 65,4%, оба оставаясь на относительно высоких уровнях. Это согласуется с общим восстановлением коэффициента загрузки первичных алюминиевых сплавов в августе. В то время как загрузка мощностей в первичных сегментах обработки, таких как алюминиевые слитки, оставалась нестабильной, производство первичных алюминиевых сплавов продолжало набирать обороты. Заказы, особенно на экспорт готовой продукции, также показали хорошие результаты, что указывает на относительно высокую активность производства и заказов. Индекс запасов продукции составил 53,0%, а индекс объема закупок достиг 68,5%, что отражает разумные уровни запасов и активную закупочную деятельность. Это говорит о стабильном управлении запасами и практиках закупок сырья среди предприятий. Индекс новых экспортных заказов оставался устойчивым на уровне 65,4%, хотя неопределенность внешнего спроса сохраняется, что требует постоянного мониторинга таких факторов, как тарифы между Китаем и США.

Перспективы отрасли: Хотя индекс PMI первичных алюминиевых сплавов в августе показал впечатляющие результаты, и SMM сохраняет позитивный прогноз на сентябрь, остаются вызовы, включая слабый внутренний спрос, неопределённость торговой политики и потенциальное влияние высоких цен на алюминий. Сможет ли отрасль сохранить сильные показатели, будет зависеть от фактического восстановления спроса с началом традиционного высокого сезона в сентябре, а также от изменений внешних факторов.

Вторичные сплавы: В августе PMI отрасли вторичного алюминия вырос на 11,5 процентных пункта по сравнению с предыдущим месяцем, достигнув 49,5%, но остался ниже отметки 50. На стороне спроса преобладали настроения низкого сезона, а некоторые предприятия сосредоточили высокотемпературные отпуска с конца июля до середины августа, что дополнительно подавило желание закупать. После середины августа спрос стабилизировался и начал восстанавливаться. Компании, поставляющие продукцию под брендами, продолжали выполнять предыдущие заказы, что обеспечило некоторую поддержку корпоративным заказам. Производство показало структурное расхождение: крупные предприятия в целом поддерживали высокие уровни загрузки, хотя некоторые сократили производство из-за высокотемпературных отпусков в автомобильной промышленности. Малые и средние предприятия столкнулись с широкомасштабным давлением: сокращение заказов усугублялось множеством ограничений: 1) постоянный дефицит поставок алюминиевого лома затруднял пополнение запасов сырья; 2) отмена налоговых льгот в Аньхое и Цзянси вынудила предприятия сокращать производство для снижения рисков затрат; 3) экологические проверки в Хэбэе и Цзянси привели к остановке производства в регионах. Запасы готовой продукции и сырья оставались на низких уровнях. С приближением высокого сезона в сентябре спрос начал умеренно восстанавливаться, и ожидается, что отраслевой PMI в сентябре превысит отметку 50.

Краткий обзор:

PMI отрасли обработки алюминия в августе составил 53,3%, что отражает значительное улучшение по сравнению с июлем и сигнализирует о позитивном переходе от низкого сезона к высокому. Отрасль алюминиевых листов и полос стала самым ярким пятном, с одновременным восстановлением внутреннего и внешнего спроса, что привело к заметному росту заказов и производства, а энтузиазм в накоплении запасов усилился, что ознаменовало вхождение отрасли в фазу расширения. Хотя сектор алюминиевой фольги оставался в зоне сокращения, наметились тенденции маргинального восстановления, при этом фольга для аккумуляторов и упаковочная фольга показали улучшение по сравнению с предыдущим месяцем, поддерживаемые ожиданиями высокого сезона. Экструзионный сегмент продолжал испытывать давление: строительная экструзия страдала из-за вялого рынка недвижимости, что подчеркивало проблемы выживания малых и средних предприятий. В промышленной экструзии наблюдалась структурная дивергенция: заказы в солнечной энергетике поддерживали некоторые компании, но автомобильная экструзия столкнулась с серьезным перепроизводством и жесткой конкуренцией по тарифам на обработку. Алюминиевая кабельно-проводниковая отрасль выиграла от заблаговременного накопления запасов в сезон пиковых нагрузок энергосетей: PMI снова вошел в зону расширения, а индексы производства и запасов резко выросли, что указывает на четкие перспективы роста спроса. Первичные сплавы сохраняли стабильное расширение: индексы производства и заказов колебались на высоких уровнях при сильных экспортных показателях, хотя устойчивость внутреннего спроса оставалась неопределенной. Вторичные сплавы оставались ниже отметки 50: ограниченные поставки сырья и изменения политики сдерживали производство малых и средних предприятий, усиливая тенденции консолидации отрасли. В целом, в августе алюминиевая перерабатывающая промышленность постепенно восстанавливалась на фоне ожиданий сезонного пика в сентябре-октябре, но темпы восстановления различались по сегментам, а широта и устойчивость восстановления спроса требуют дальнейшего наблюдения. По мере продолжения восстановления конечного потребления ожидается, что секторы алюминиевых листов/полос, кабельно-проводниковой продукции и первичных сплавов возглавят расширение отрасли в сентябре, тогда как маргинальные улучшения прогнозируются для сегментов алюминиевой фольги и экструзии. Однако необходимо учитывать потенциальное влияние волатильности цен на алюминий, изменений политики и внешних неопределенностей на восстановление отрасли.