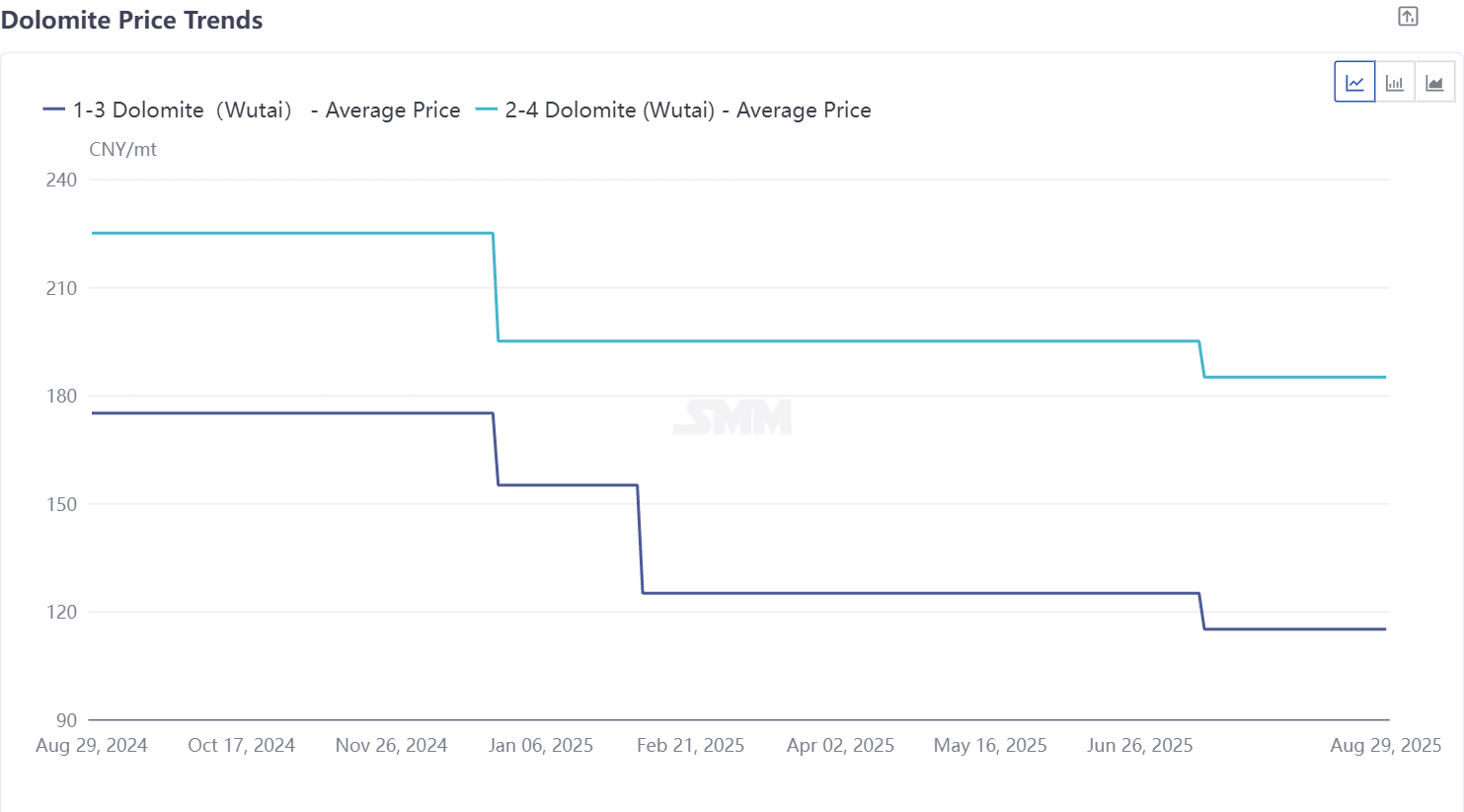

На рынке сырья цены на доломит демонстрируют восходящий тренд под влиянием реформ тендерной модели, в то время как спрос со стороны магниевых плавильных производств вырос на 5,7% в месячном исчислении до 85 тыс. тонн, обеспечивая сильную поддержку. Рынок ферросилиция остается перегруженным предложением при слабом спросе, балансируя между поддержкой цен на электроэнергию и накоплением запасов. В энергозатратах кусковой уголь сталкивается с давлением из-за ослабления динамики спроса и предложения, в то время как цены на полукокс остаются стабильными благодаря циклам технического обслуживания. Скрытые затраты: нормализация температур повысила эффективность плавки на 10-15%, вместе с устранением расходов на теплозащиту и улучшением стабильности производства, что привело к заметному снижению общих затрат.

Доломит: В сентябре 2025 года ведущие поставщики доломита в Утае постепенно перейдут на тендерную модель продаж. Учитывая влияние этого изменения режима сделок, цены на доломит могут получить более сильный восходящий импульс. Со стороны спроса магниевые плавильни в основных производственных центрах, таких как Хубэй и Внутренняя Монголия, увеличивают долю использования доломита, ограничивая влияние реформы. Кроме того, производство первичного магния демонстрирует восходящий тренд, ожидается, что выпуск в сентябре вырастет на 5,7% в месячном исчислении до 85 тыс. тонн. Учитывая прогнозируемый рост спроса, ценовой импульс доломита, вероятно, усилится.

Ферросилиций: Рынок ферросилиция демонстрирует сложную картину. Недавнее производство остается высоким, в то время как спрос со стороны сталелитейных заводов после ограничений и сезонные пики обеспечивают поддержку со стороны спроса. Со стороны затрат более высокие цены на электроэнергию создают нижний предел. В целом сохраняется текущая модель перегруженного предложения и слабого спроса, с небольшим накоплением запасов на производственных площадках. Краткосрочные резкие изменения маловероятны, и будущие колебания цен зависят от новостей, влияющих на рынок.

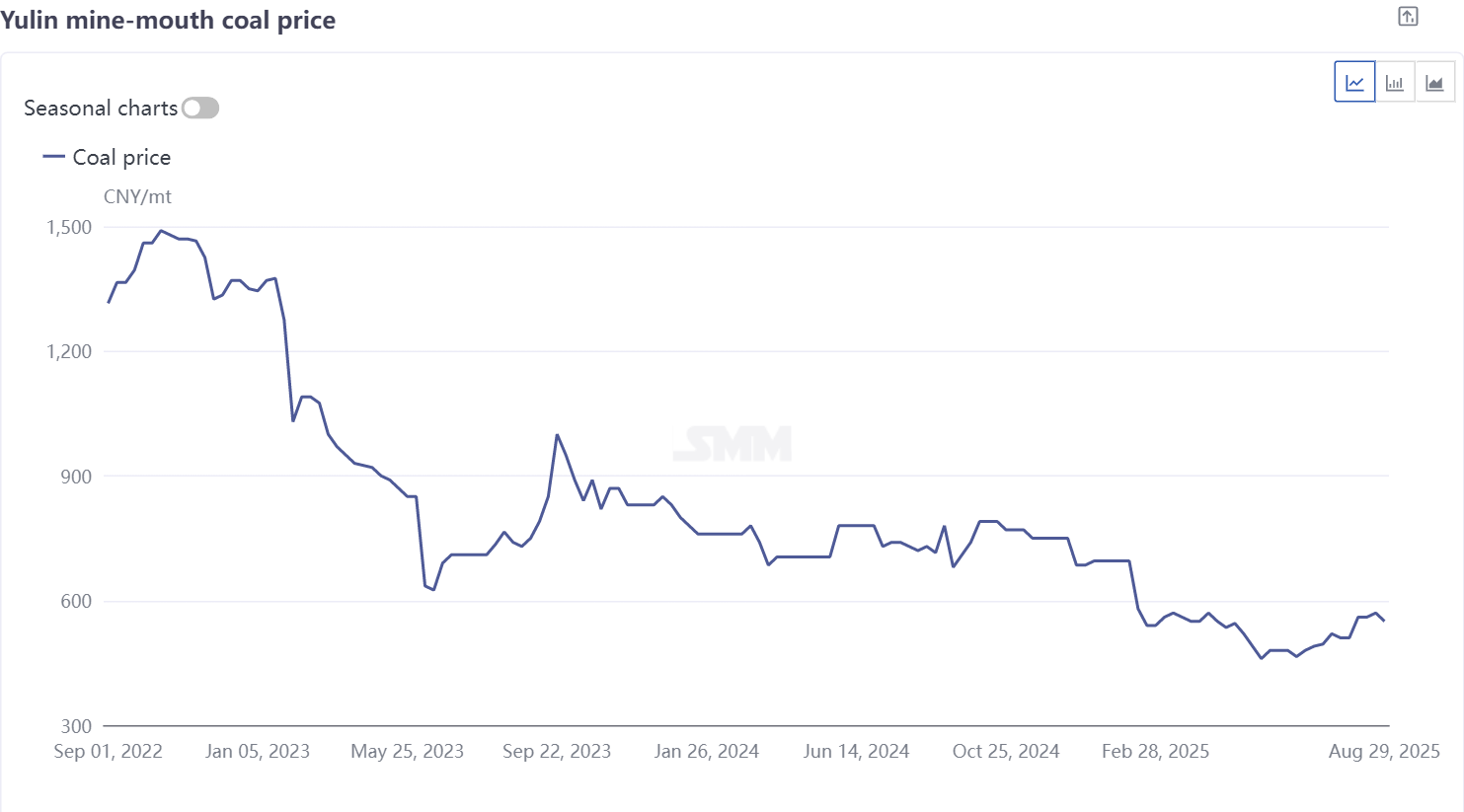

Энергозатраты: Недавно сталелитейные заводы Северного Китая вошли в волну технического обслуживания, и по мере снижения высоких температур спрос на уголь со стороны энергоемких отраслей ослаб. Множество факторов снизили спрос со стороны потребителей, уменьшив количество транспортных средств на угольных разрезах и оставив цены на кусковой уголь в упадке. Спрос на уголь в сентябре может ослабнуть еще больше. В то же время усиленные проверки безопасности вокруг Пекина вынудили некоторые шахты приостановить работу после выполнения месячных квот, ужесточив поставки кускового угля. Ожидается, что предложение в сентябре вырастет. Объединенные фундаментальные показатели кускового угля могут склониться в сторону избыточного предложения и слабого спроса, оказывая давление на цены. Некоторые предприятия по производству полукокса планируют провести техническое обслуживание в начале сентября, постепенно возобновляя работу в середине-конце месяца, что, вероятно, поддержит стабильность цен на полукокс.

Скрытые издержки: В сентябре температура вернулась к комфортному диапазону, что значительно улучшило условия в производственных цехах магниевых заводов, где ранее наблюдалась высокая температура. Частота ухода сотрудников значительно снизилась, стабильность производственных команд восстановилась, что эффективно предотвратило снижение производительности из-за нехватки рабочей силы в июле. В то же время подходящие температурные условия стабилизировали работу плавильного оборудования, сократив цикл плавки на 10%-15% по сравнению с июлем, тем самым уменьшив дополнительные временные затраты и потери энергии из-за затянувшихся производственных процессов. Кроме того, с окончанием жаркого сезона были отменены дополнительные расходы, такие как меры по предотвращению теплового удара и защита оборудования от перегрузки, ранее вложенные для борьбы с экстремальными погодными условиями, что дополнительно способствовало снижению скрытых издержек.