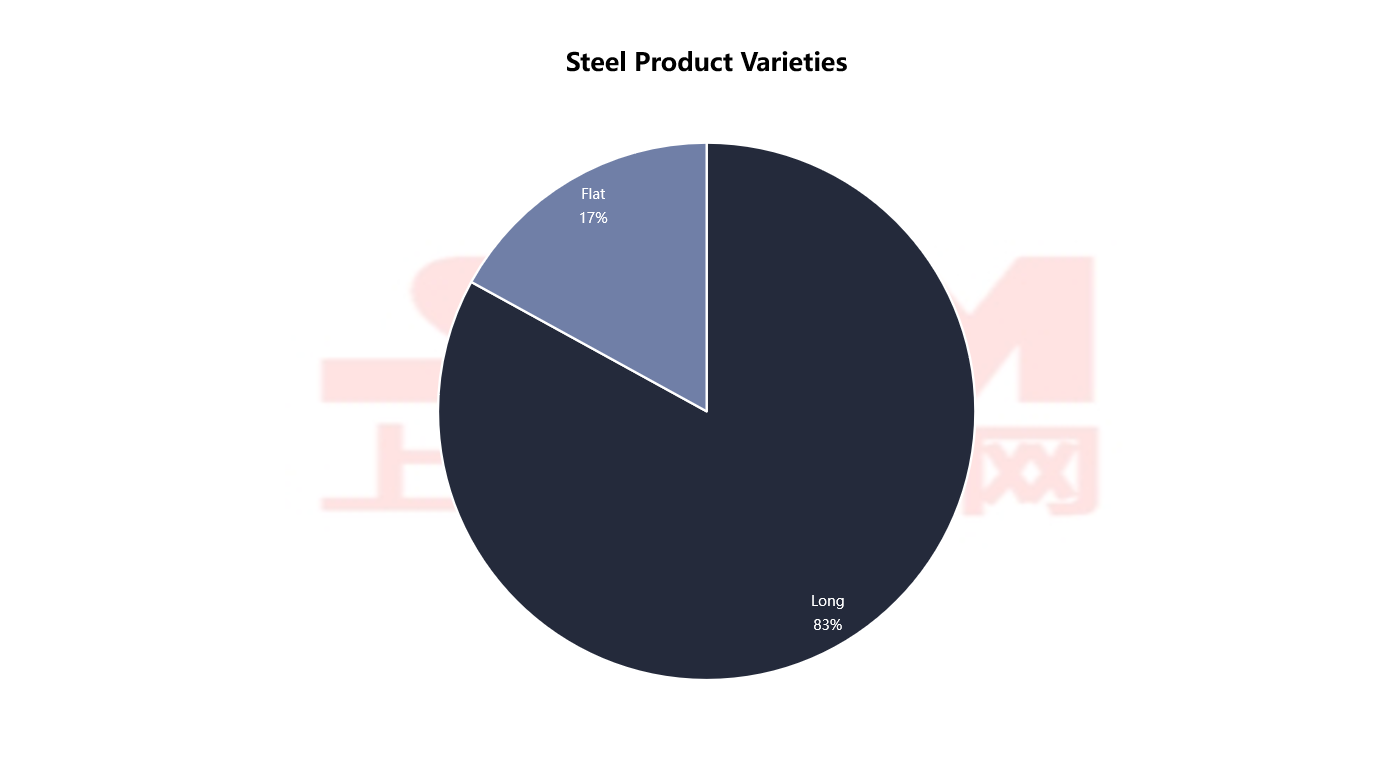

Существует избыток мощностей по производству длинномерной продукции, в то время как плоский прокат сильно зависит от импорта. Структурный дисбаланс в сталелитейной промышленности Малайзии продолжает усугубляться.

Малайзийская сталелитейная промышленность сейчас находится на критической стадии перехода от «расширения мощностей» к «зеленой трансформации» и «производству продукции с высокой добавленной стоимостью». Под влиянием политик, изложенных в Новом промышленном мастер-плане 2030 года и видении углеродной нейтральности, оптимизация и трансформация структуры сталелитейной промышленности стали ключевыми темами.

Источник: Группа Всемирного банка

Источник: Группа Всемирного банка

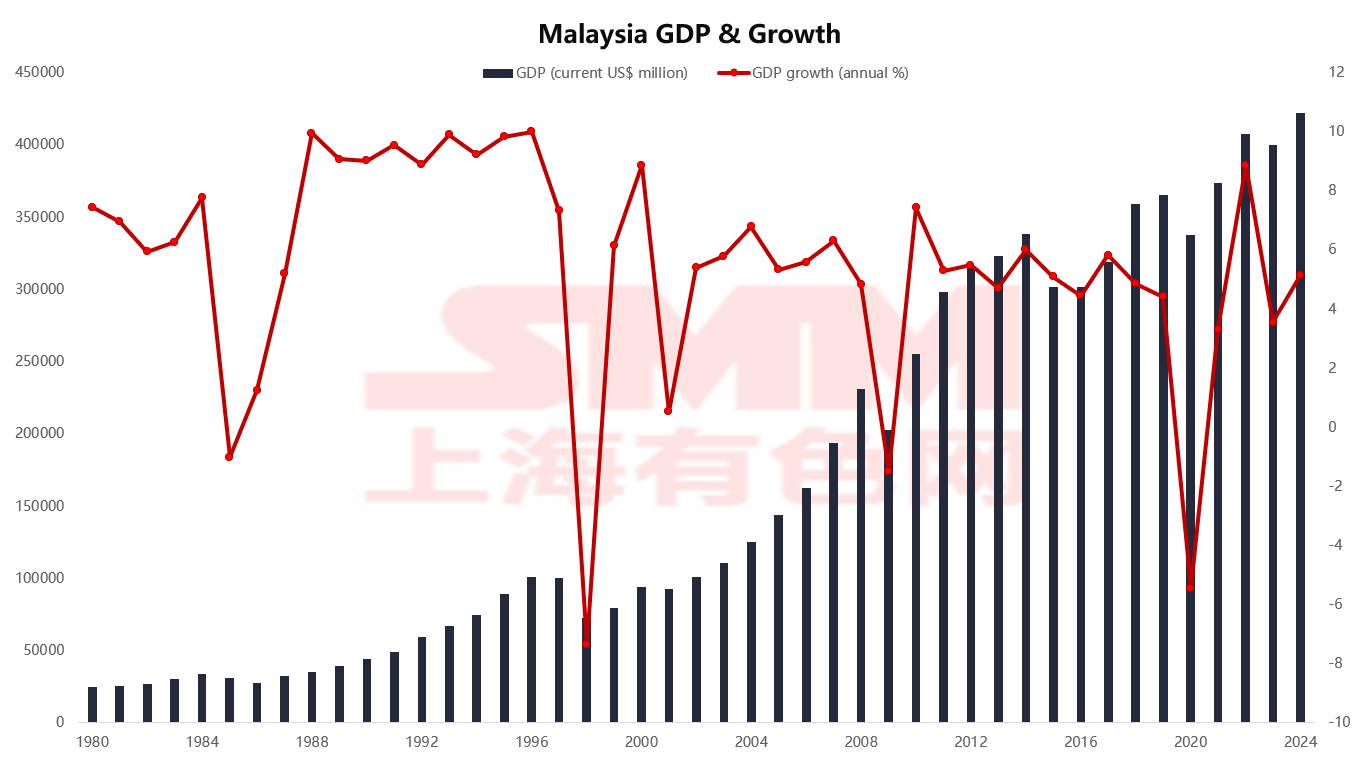

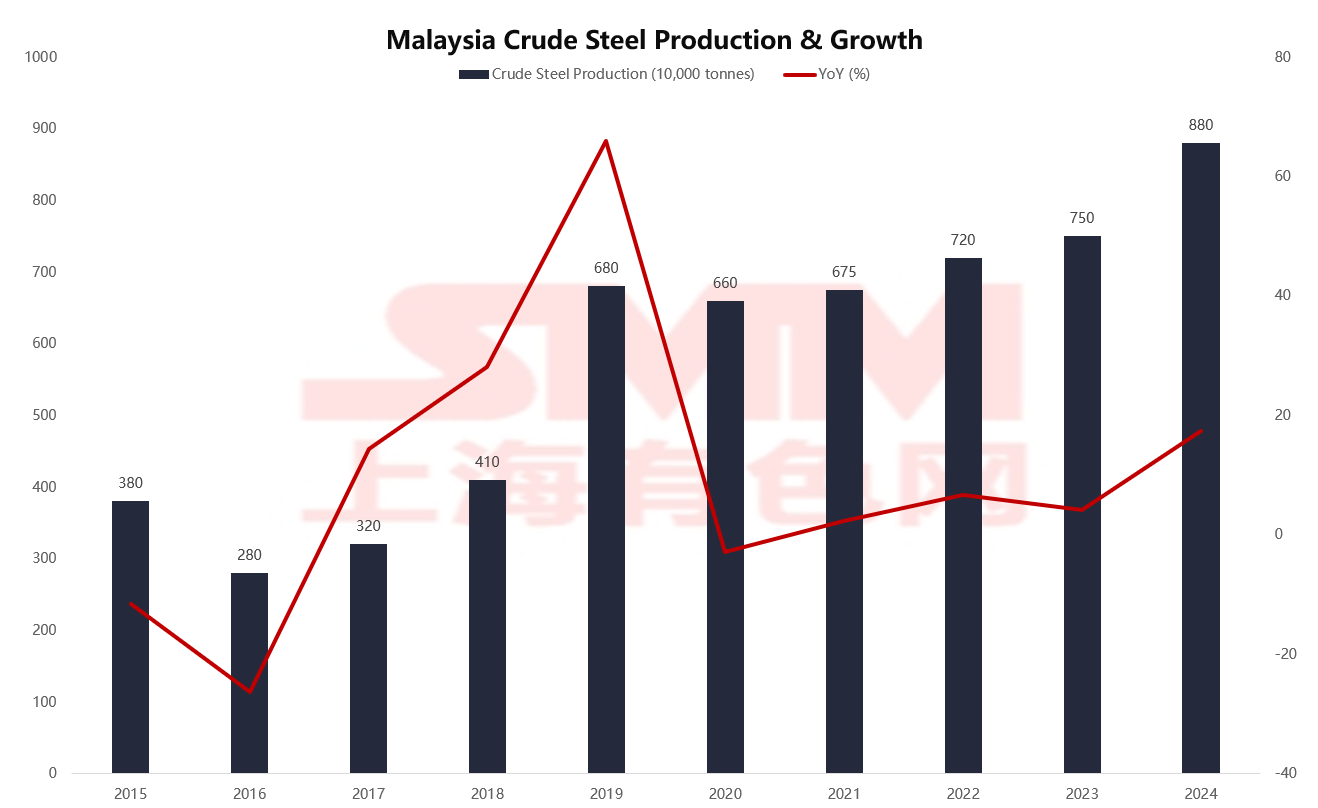

В 2024 году ВВП Малайзии вырос на 5% и достиг 422 миллиардов долларов. Восстановление в сфере недвижимости, инфраструктуры и производства стало основным движущим фактором, поддерживающим спрос на сталь. Благодаря запуску новых производственных мощностей, производство сырой стали в 2024 году увеличилось до 8,8 миллионов метрических тонн, что на более чем 130% больше, чем в 2015 году. За последние десять лет малайзийская сталелитейная промышленность постепенно вышла из кризиса, демонстрируя одновременное расширение, повышение эффективности и структурную оптимизацию.

Источник: WSA, MISIF

Источник: WSA, MISIF

Однако в то же время проблема структурного дисбаланса мощностей остается актуальной. В настоящее время доля длинномерной продукции (например, арматуры и проволоки) составляет 83% от общего объема производства, в основном обслуживая строительный и инфраструктурный секторы. Доля плоского проката (например, горячекатаных, холоднокатаных и покрытых листов) составляет всего 17%, в то время как производственные, электротехнические и автомобильные сектора сильно зависят от плоского проката. Низкая степень замещения импорта стала ключевым барьером, ограничивающим модернизацию местной производственной цепочки.

Источник: MISIF, DOSM

Источник: MISIF, DOSM

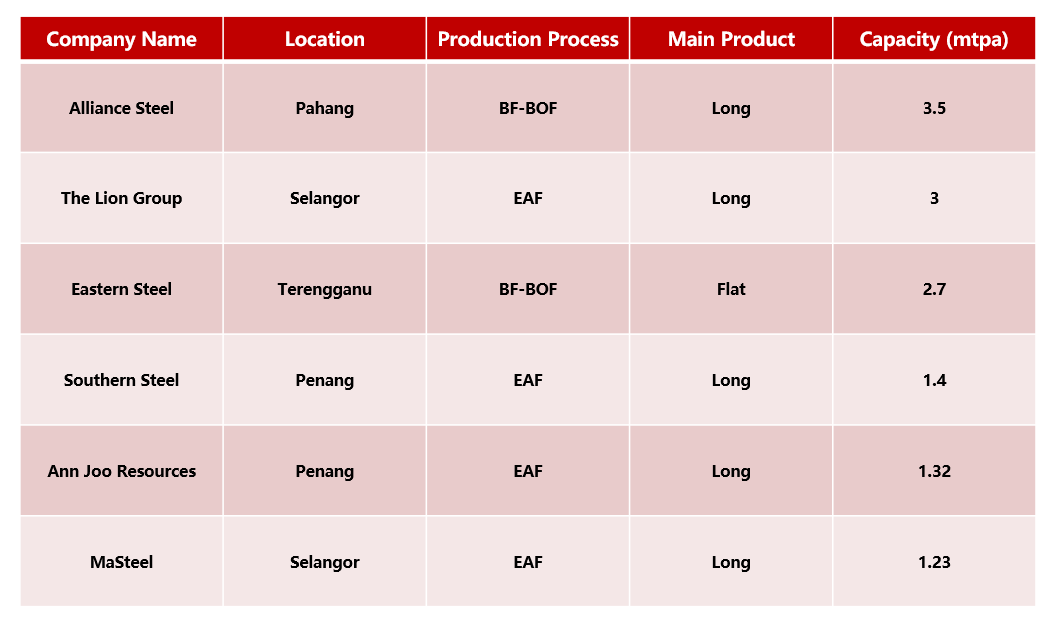

Из-за отсутствия ресурсов железной руды малайзийские сталелитейные заводы обычно используют технологию электродуговой печи (ЭДП) + непрерывной разливки и прокатки, где основными сырьевыми материалами являются металлолом и HBI, что обеспечивает значительные преимущества в энергосбережении и снижении выбросов. В противоположность этому, интегрированные сталелитейные заводы с процессом доменная печь - конвертер (ДП-КП) крайне редки. В настоящее время только Alliance Steel и Eastern Steel обладают производственными линиями с доменными печами.

Среди них Alliance Steel обладает годовой производственной мощностью в 3,5 млн тонн, что делает его крупнейшим в регионе сталелитейным заводом с полным циклом производства, специализирующимся на длинномерных изделиях для строительства. Он использует географические преимущества порта Куантан для импорта сырья и экспорта продукции. Eastern Steel, поддерживаемый Jianlong Group, производит горячекатаные плоские изделия, став важным поставщиком горячекатаных рулонов в регионе. За исключением этих двух компаний, другие основные предприятия, такие как Lion Group, Nanda Steel и Anyu Steel, в основном производят длинномерные изделия методом электродуговой печи.

Источник: MISIF, MSI

Источник: MISIF, MSI

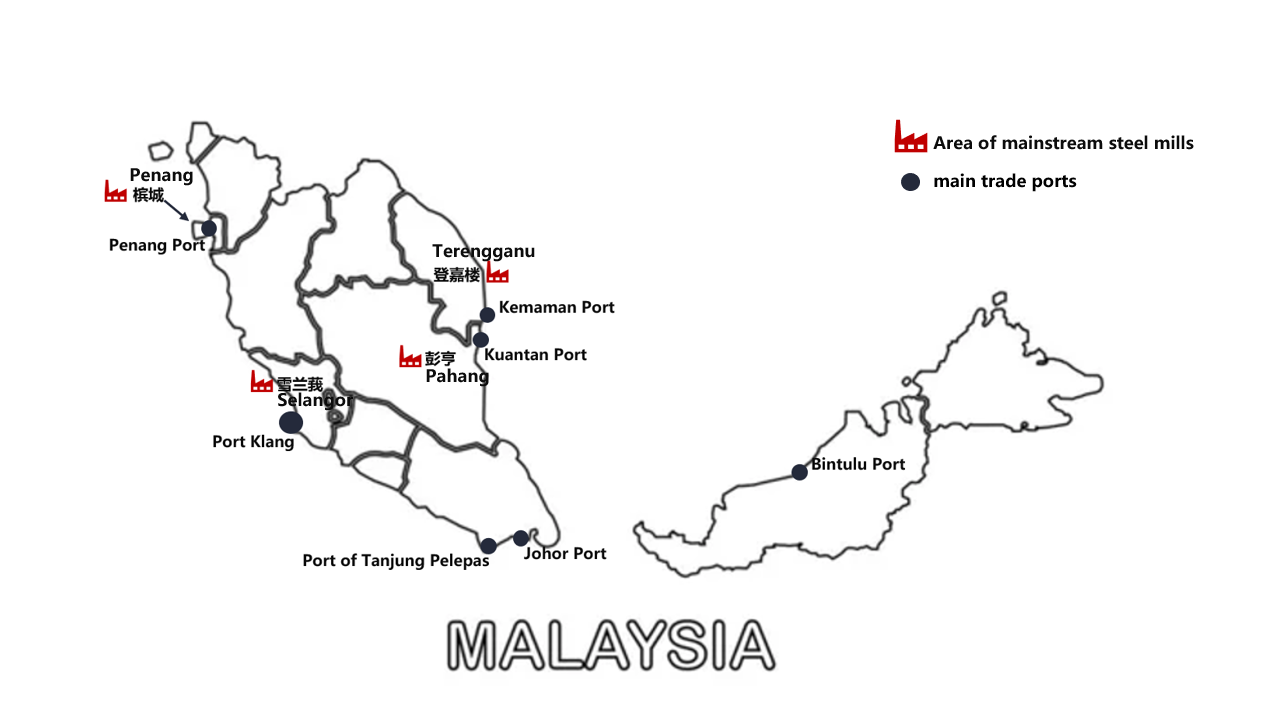

Малазийская сталелитейная промышленность обладает значительными преимуществами географической концентрации, при этом основные сталелитейные заводы сосредоточены в штатах, таких как Паханг, Теренггану, Селангор и Пенанг на западном полуострове Малайзии, образуя эффективные связи с ключевыми портами. Порт Кланг, крупнейший торговый порт Малайзии, поддерживает транспортировку сырья и продукции для сталелитейных заводов в регионе Селангор; порты Куантан и Кемаман, расположенные рядом с Alliance Steel и Eastern Steel, служат важными каналами для предприятий доменного производства; порт Джохор и порт Танджунг Лепас связаны с Сингапуром и экспортными рынками; в то время как порт Бинтулу поддерживает поставки стали в Восточную Малайзию.

Источник: MISIF

Источник: MISIF

Высокая степень соответствия между сталелитейными заводами и портами создала эффективную общенациональную логистическую систему, в частности поддерживающую беспрепятственный поток импорта плоского проката и экспорта длинномерных изделий.

Поскольку спрос на плоский прокат продолжает расти, как малазийская сталелитейная промышленность может освободиться от зависимости от импорта?

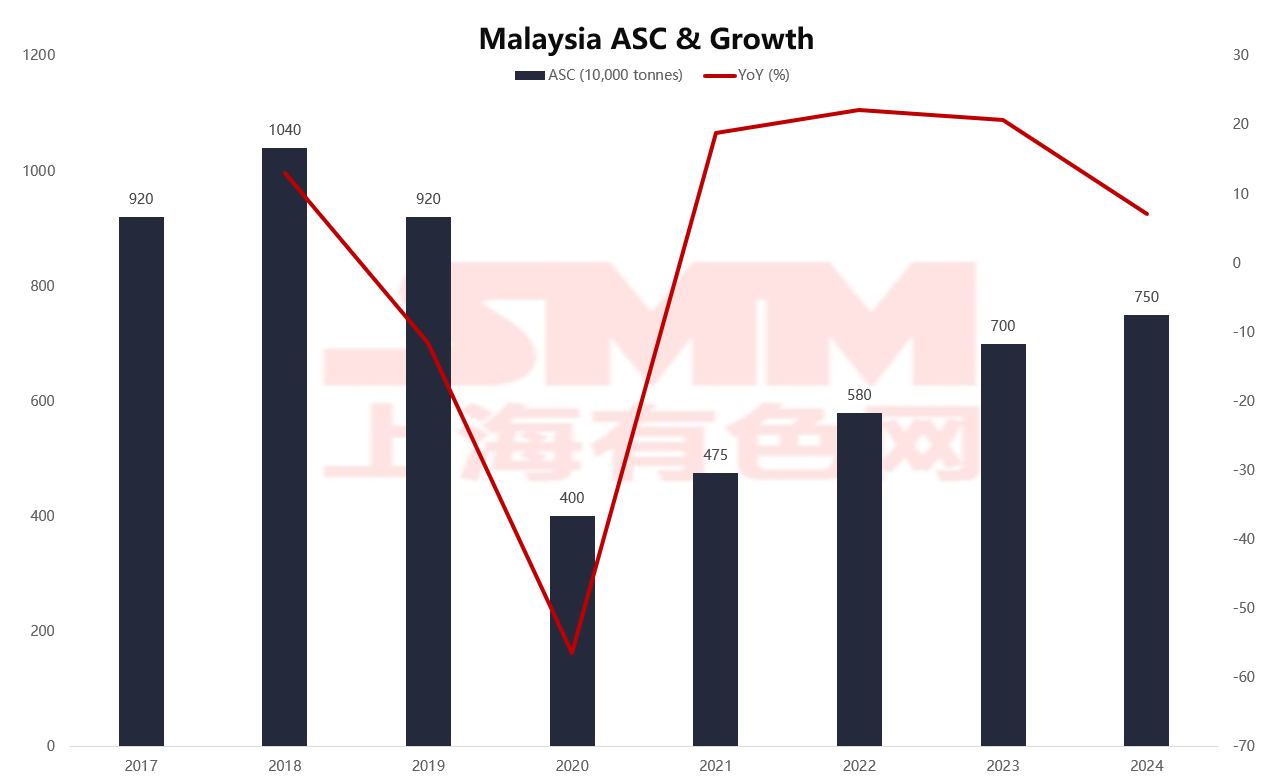

В последние годы видимое потребление стали в Малайзии демонстрирует значительные циклические колебания. Согласно графику, потребление достигло пика в 10,4 млн тонн в 2018 году, затем снизилось до 4 млн тонн в 2020 году из-за влияния пандемии, прежде чем постепенно восстановилось до 7,5 млн тонн в 2024 году, демонстрируя тенденцию к устойчивому восстановлению. Хотя общее потребление еще не полностью вернулось к допандемийному пику, тенденция к росту заметна, что отражает постепенное восстановление внутреннего спроса.

Источник: WSA, MISIF

Источник: WSA, MISIF

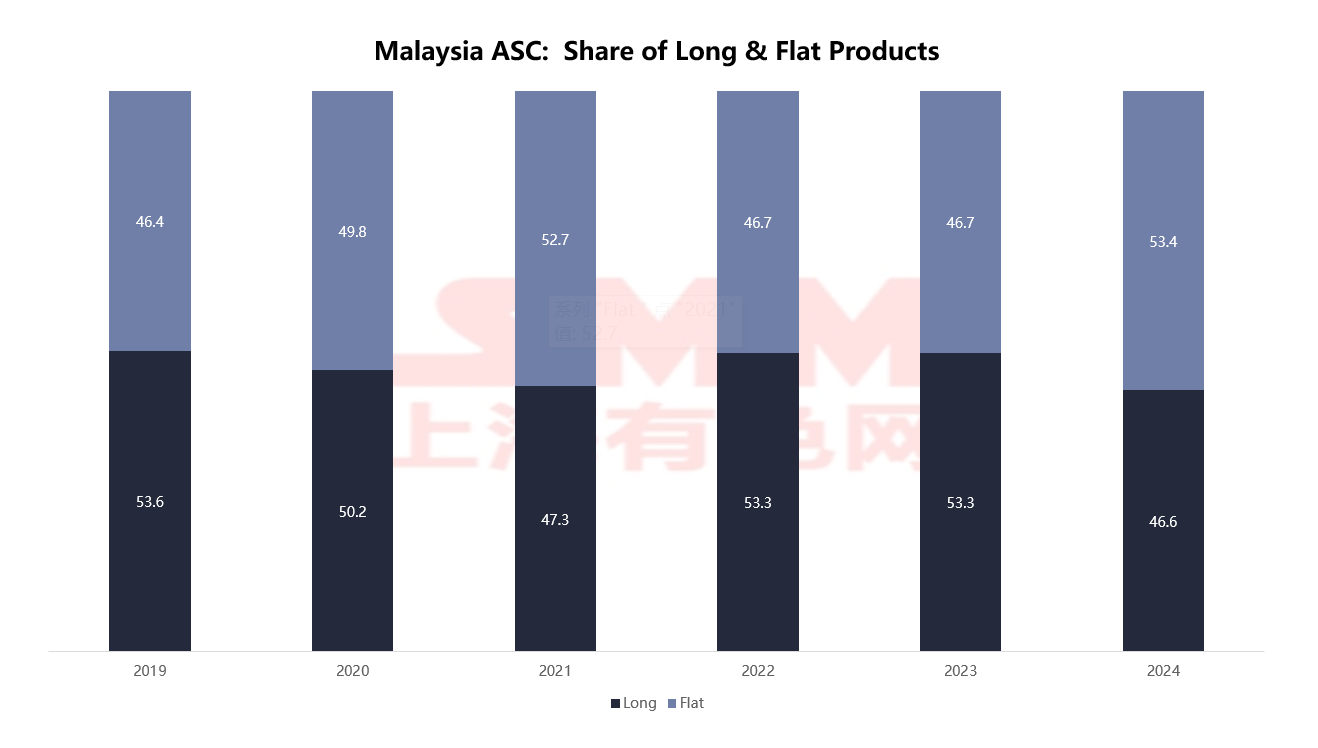

Структура потребления в 2024 году показывает, что на долю листов и пластин приходится 53,4%, превышая долю длинномерных изделий в 46,6%. Однако существует значительное несоответствие с местной структурой производственных мощностей (на долю длинномерной продукции приходится 83 %), что свидетельствует о высокой зависимости от импорта плоского проката.

Источник: MISIF

Источник: MISIF

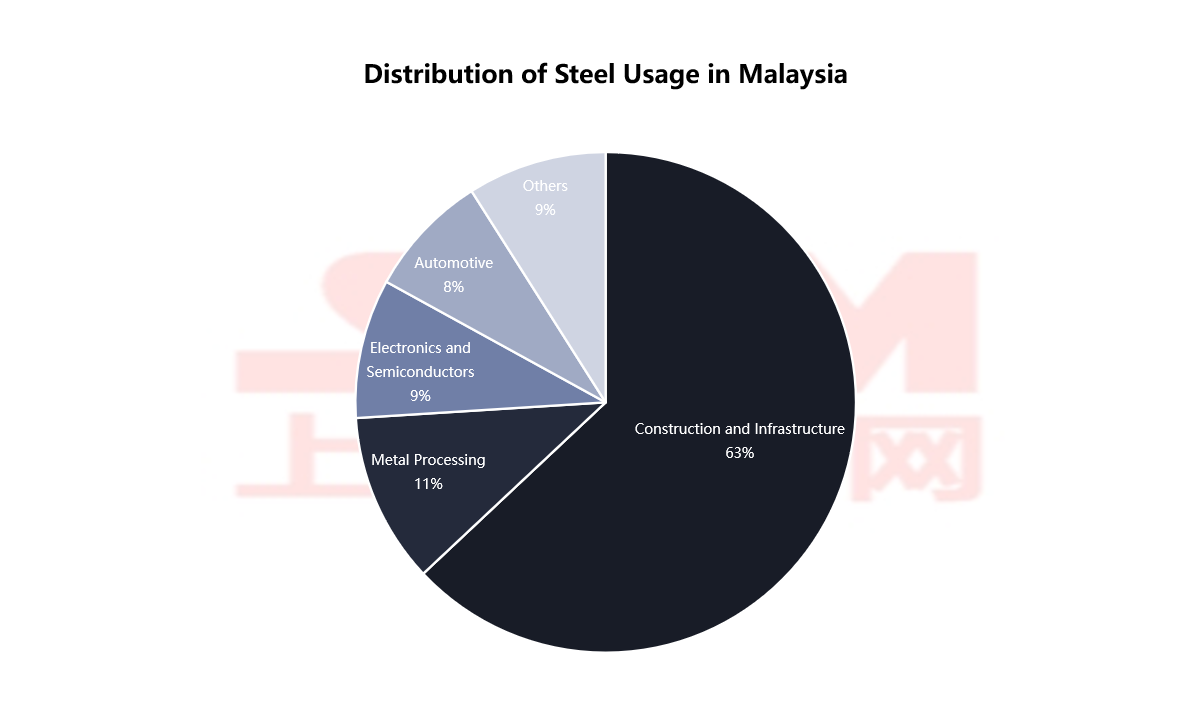

В распределении по отраслям нижнего звена производственной цепочки на долю строительства и инфраструктуры приходится целых 63 %, что делает их абсолютным основным потребителем. Высокая концентрация потребления стали указывает на то, что местный спрос на сталь по-прежнему доминируется традиционными отраслями. Однако с модернизацией производственного сектора в будущем все еще есть пространство для дальнейшего роста спроса на плоский прокат.

Источник: DOSM, SMM

Источник: DOSM, SMM

Структура торговли сталью в Малайзии оптимизирована, появляется тенденция к диверсификации экспортных сортов

Источник: WSA

Источник: WSA

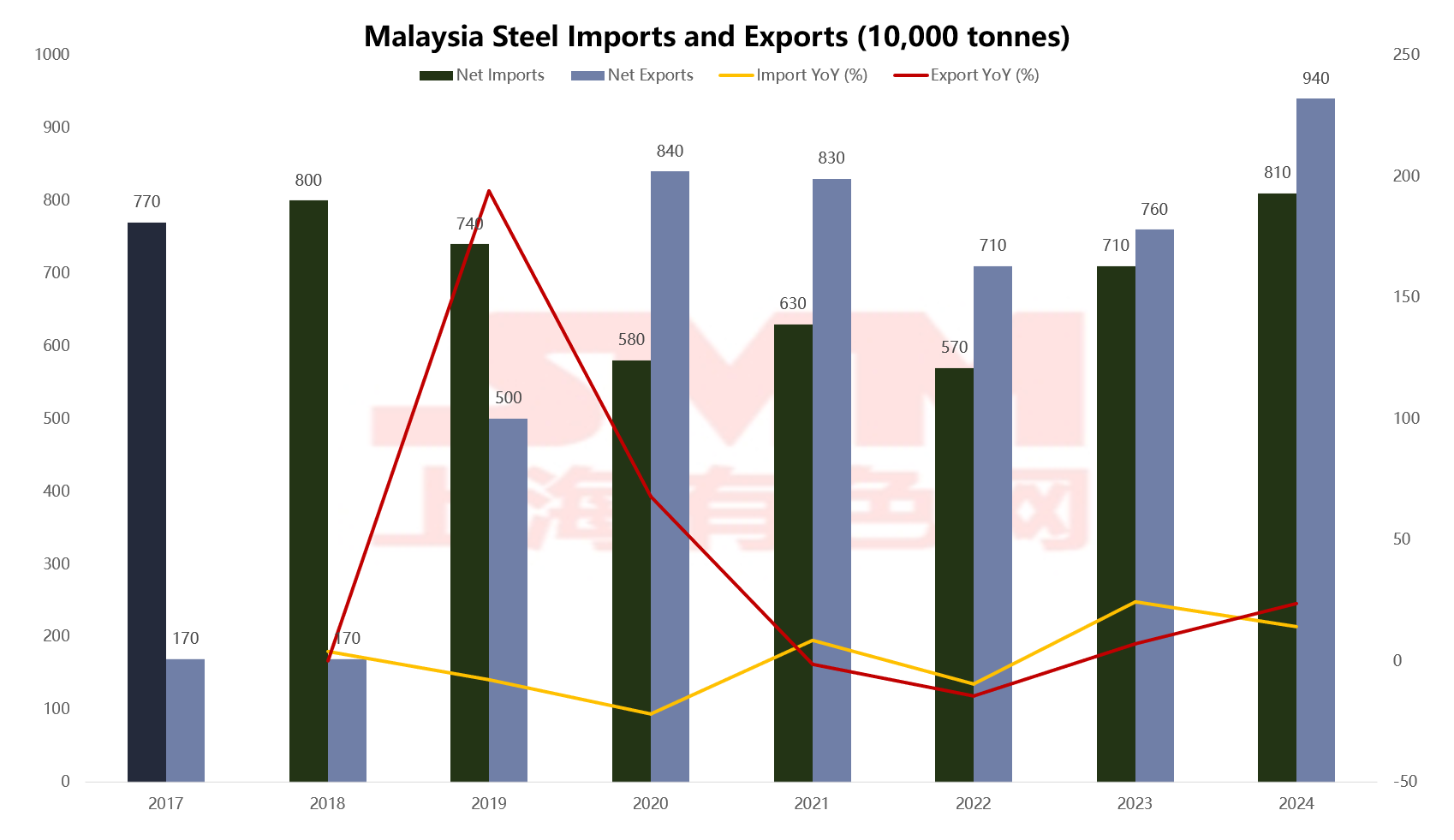

В последние годы экспорт стали из Малайзии показал общую тенденцию к росту, достигнув 9,4 млн. т в 2024 году, что значительно выше, чем 1,7 млн. т в 2018 году, и превысив пик, который появился после пандемии в 2020 году. Хотя годовой темп роста экспорта замедлился, общий масштаб стабильно расширяется. Что касается импорта, то объем в 2024 году остался относительно стабильным на уровне 8,1 млн. т. С 2020 года Малайзия уже пять лет подряд достигает чистого экспорта стали, сформировав предварительно чистую экспортную структуру. Однако стоит отметить, что сталелитейная промышленность все еще имеет высокую степень внешней зависимости, особенно с ярко выраженными противоречиями в структуре сортов.

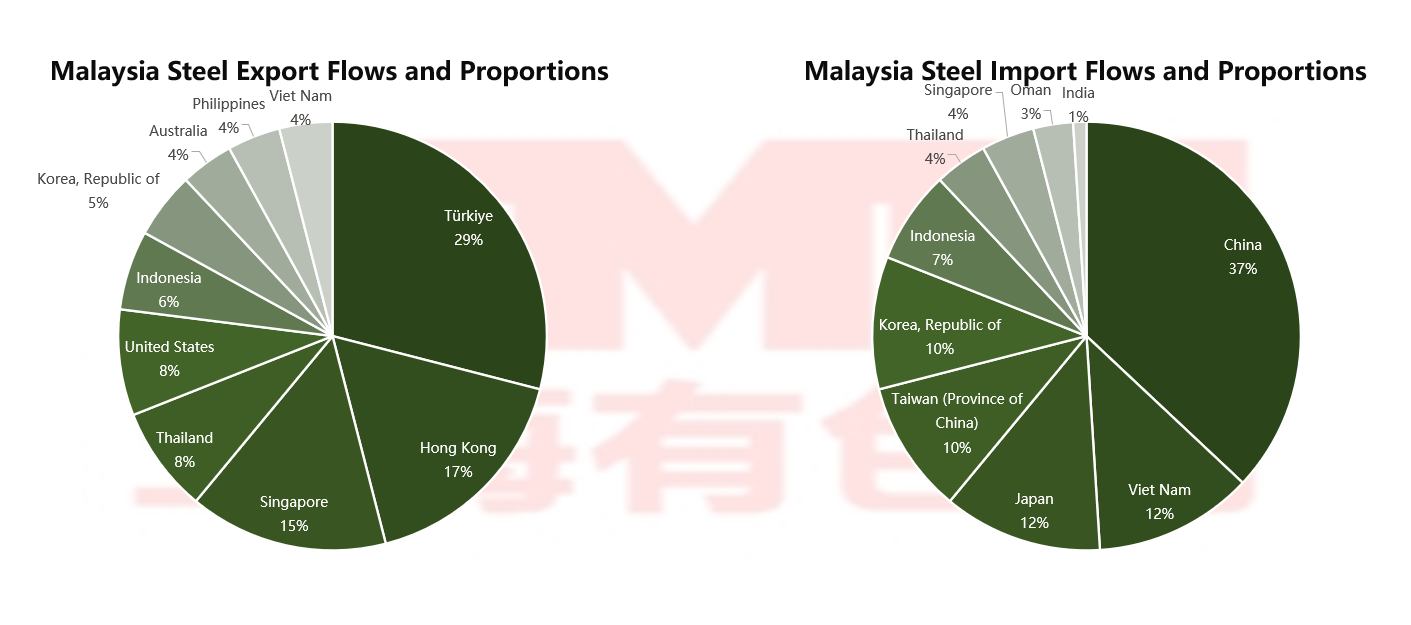

С точки зрения направлений экспорта, Турция является крупнейшим направлением экспорта для Малайзии, на долю которой приходится 29 %. Гонконг (17 %) и Сингапур (15 %), как центры реэкспорта, также занимают значительную долю, способствуя дальнейшему распределению малазийской стали на более широкий круг азиатско-тихоокеанских или европейских и американских рынков. Другие крупные страны-экспортеры указывают на то, что экспортный рынок уже достиг определенного уровня диверсификации.

Источник: MSI, DOSM

Источник: MSI, DOSM

Что касается импорта, то Китай является крупнейшим источником стали для Малайзии, на долю которого приходится 37 % от общего объема, почти занимая 40 % всего импортного рынка. За ним следуют Вьетнам (12 %), Япония (12 %), Тайвань, Китай (10 %) и Южная Корея (10 %), что свидетельствует о высокой степени зависимости от Восточно-Азиатского региона для сталелитейной цепочки поставок Малайзии. Другие страны АСЕАН также занимают определенную долю. Эта модель импорта, в которой доминирует Азия, выгодна для контроля транспортных затрат, но она также подвергает риску зависимости от поставок из конкретных регионов.

Структура импортируемых видов стали в основном сосредоточена на промежуточных продуктах, таких как проволочные стержни (22%), трубы (15%), изделия из железа (12%) и заготовки (9%). Кроме того, есть категории плоских продуктов, включая холоднокатаные изделия (9%), холодногнутый профиль (9%) и горячекатаную рулонную сталь (5%), которые широко используются в производстве, автомобилестроении, бытовой технике и других отраслях обработки, что указывает на недостаточность высококачественных мощностей в Малайзии.

Источник: MSI, DOSM

Экспорт, напротив, ориентирован на первичные продукты, в основном состоящие из заготовок (28%), арматуры (20%) и проволочных стержней (13%), все они относятся к длинным изделиям и первичному сырью; высокодоходные продукты, такие как покрытые листы и сплавная сталь, занимают меньшую долю. Эта структура, характеризующаяся экспортом «первичных» и импортом «высококачественных» товаров, отражает, что стальная промышленность Малайзии все еще находится в среднем и нижнем звене цепочки производства и нуждается в расширении в сторону высококачественной обработки.

Торговые трения в стальной промышленности Малайзии усиливаются: одновременно инициирование и ответ на антидемпинговое давление

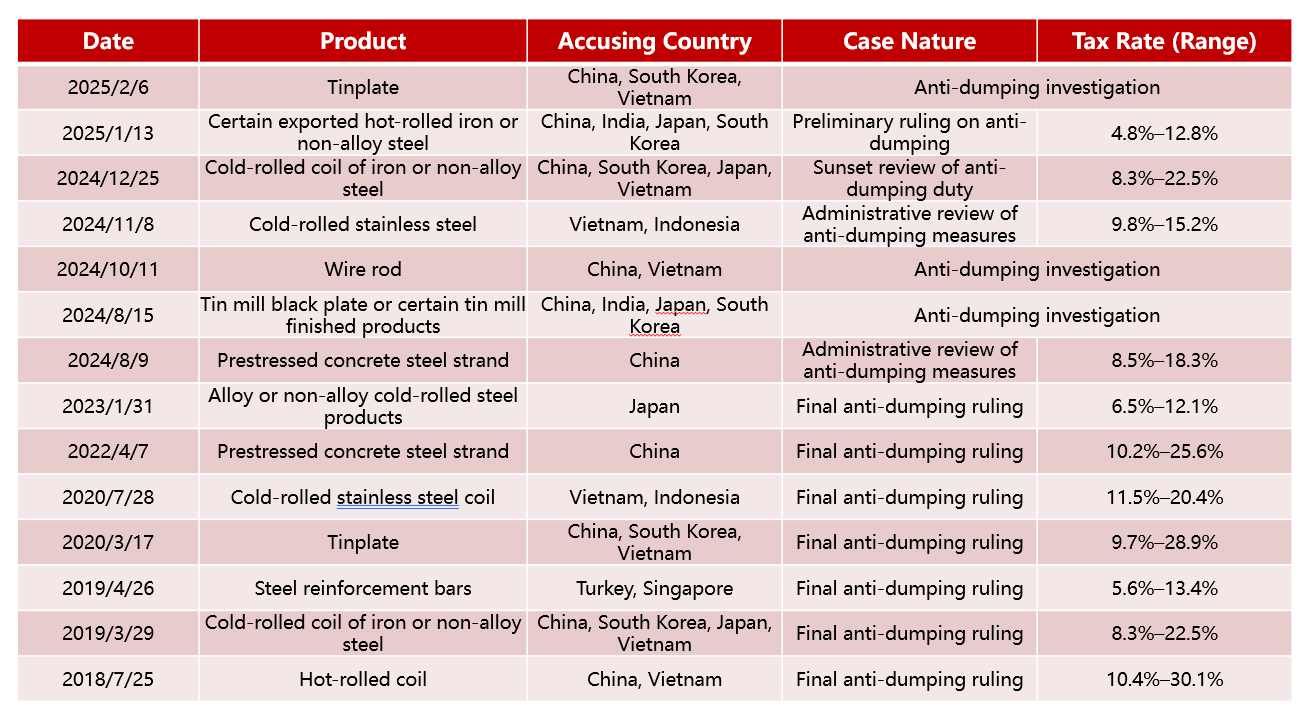

По мере увеличения объемов импорта и экспорта стали, Малайзия все больше вовлекается в глобальные торговые трения в стальной промышленности. С 2018 года Малайзия инициировала более десяти антидемпинговых дел против нескольких стран, охватывающих продукты, такие как холоднокатаная сталь, арматура и проволочные стержни, с максимальной пошлиной до 30%, что подчеркивает ее решимость усилить защиту местной стальной промышленности.

Малайзия инициировала антидемпинговое дело

Источник: Китайская сеть информации о торговых мерах защиты

Источник: Китайская сеть информации о торговых мерах защиты

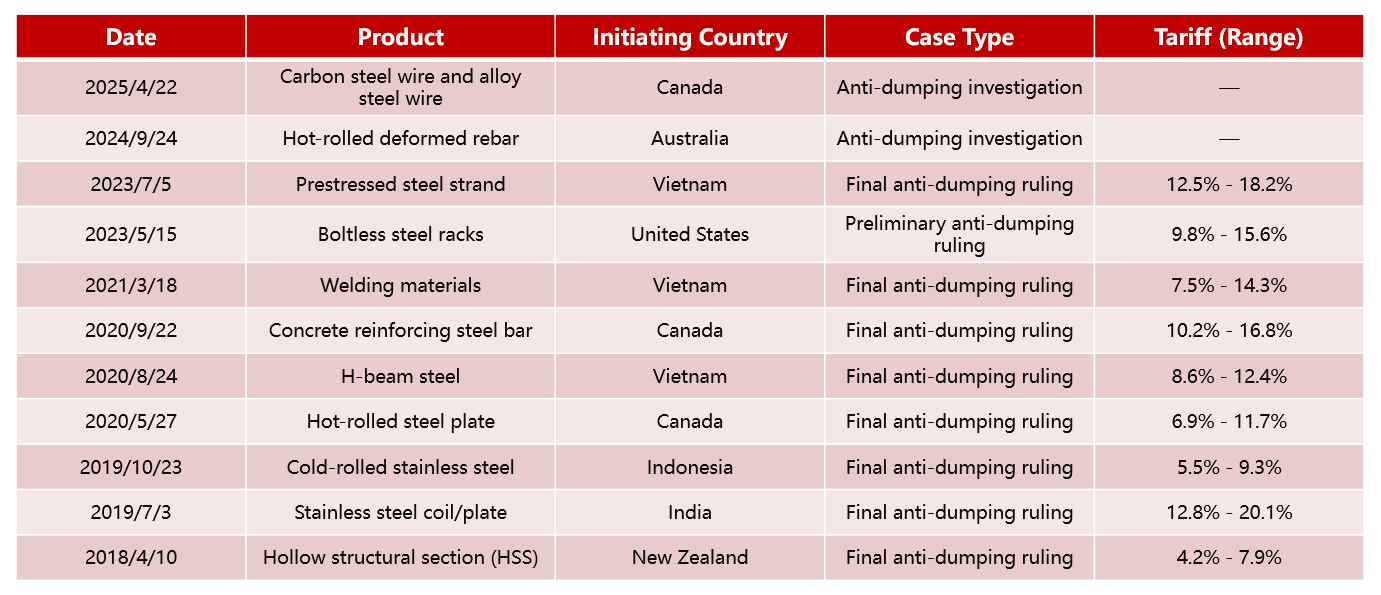

В то же время страны, такие как Канада, США, Австралия и Вьетнам, также начали несколько антидемпинговых расследований против малайзийских товаров, включая сварные трубы, бетонную арматуру, горячекатаную рулонную сталь, с большинством пошлин в диапазоне от 10% до 20%. Малайзия сталкивается с двойным давлением «ограничений на экспорт» и «защиты импорта», что делает торговую среду все более сложной.

Антисубсидное дело против Малайзии Источник: Китайская сеть информации о торговых мерах защиты

Источник: Китайская сеть информации о торговых мерах защиты

Перспективы: от избытка длинных изделий к структурному обновлению, стальная промышленность Малайзии стремится к зеленому и высококачественному развитию

По мере постепенного восстановления экономики Юго-Восточной Азии и усиления тенденции возвращения производства, спрос на сталь в Малайзии стабильно восстанавливается. Ожидается, что явное потребление стали в Малайзии продолжит расти, при этом строительство и инфраструктура останутся традиционными опорами. Однако доля потребления листового проката будет увеличиваться год от года благодаря развитию производства, бытовой техники и автомобильной промышленности. В настоящее время в Малайзии наблюдается временный избыток мощностей по производству длинномерного проката, что приводит к всё более жёсткой рыночной конкуренции; в то время как мощности по производству плоского проката относительно ограничены, сильно завися от импорта. В среднесрочной и долгосрочной перспективе Малайзии необходимо ускорить расширение производственных линий по выпуску плоского проката, чтобы повысить местную самообеспеченность плоским прокатом, тем самым снизив зависимость от импорта. На уровне структуры отрасли компании с полностью интегрированными производственными линиями станут основной доминирующей силой на будущем рынке стали Малайзии. В сравнении, другим сталелитейным предприятиям, в основном использующим электродуговые печи (ЭДП), нужно ускорить своё расширение в секторе плоского проката, чтобы постепенно достичь скачка в цепочке создания стоимости от традиционных поставщиков строительных материалов до среднего и высокого уровня производства.

В целом, сталелитейная промышленность Малайзии находится на критическом перекрёстке зелёной трансформации и структурной перестройки. Отрасль столкнётся с тремя основными вызовами в будущем: «зелёная и низкоуглеродная экономика, трансформация мощностей и региональная конкуренция». Только чётко позиционируя себя и продвигая дифференцированное развитие, компании смогут воспользоваться возможностями региональной интеграции и перестройки глобальной цепочки поставок, достигнув стратегического перехода от «расширения мощностей» к «качеству и эффективности».