Первое полугодие 2025 года подчеркнуло сложность рынка никелевой руды Индонезии, где ценообразование всё больше зависело не только от физического спроса и предложения, но и от изменений в политике и более широких макроэкономических сигналов. Руда сапролит оставалась ограниченной по предложению, а цены на неё сильно зависели от факторов, связанных с затратами, и срочности закупок. В противоположность этому, рынок лимонита демонстрировал восстановление, обусловленное спросом, получая импульс от восстановления и увеличения мощностей производства HPAL.

Первое полугодие 2025 года означает второй год трёхлетнего периода действия RKAB. В этом анализе квартальные обзоры будут рассмотрены ниже:

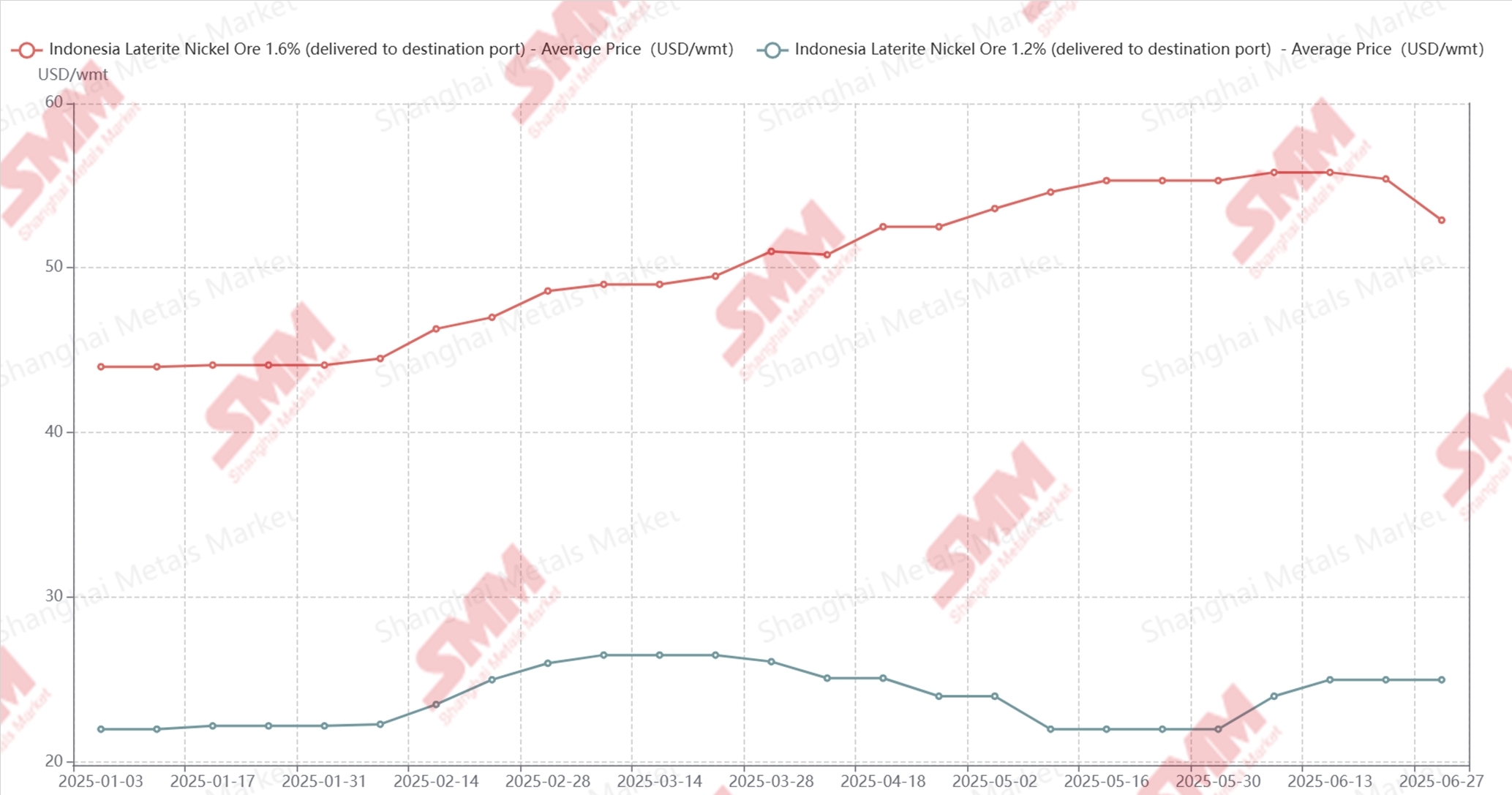

Цены на никелевую руду Индонезии в первом полугодии 2025 года

Первый квартал 2025 года: Цены повышаются благодаря политическим факторам и сезонному дефициту

Ценообразование на никелевую руду в первом квартале началось с сильных позиций. Цены на руду сапролит оставались высокими, поддерживаемыми твёрдыми премиями, которые к концу марта достигли в среднем 22 долларов за влажную метрическую тонну. Цены на лимонит следовали похожей тенденции, с ценой на руду с содержанием 1,3% около 26–28 долларов за влажную метрическую тонну. Настроение на рынке укреплялось переходом к полуторамесячной системе ценообразования HPM, что усиливало бычьи ожидания.

Это давление на повышение цен в основном было связано с ограниченным предложением, особенно на Сулавеси, где длительный дождливый сезон препятствовал горнодобывающей деятельности и логистике. Квотная система в рамках RKAB, хотя и была технически внедрена, столкнулась с задержками в реализации, что привело к недостаточной загрузке одобренных мощностей в первые месяцы. В результате предложение руды оставалось ограниченным, особенно для высококачественного сапролита. Динамика спроса также способствовала укреплению цен. Многие индонезийские производители NPI начали год с относительно низкими запасами руды, что является типичным сезонным явлением, усиленным празднованием Китайского Нового года. Это могло вызвать волну пополнения запасов с конца января по март, что ещё больше ужесточило ситуацию на рынке.

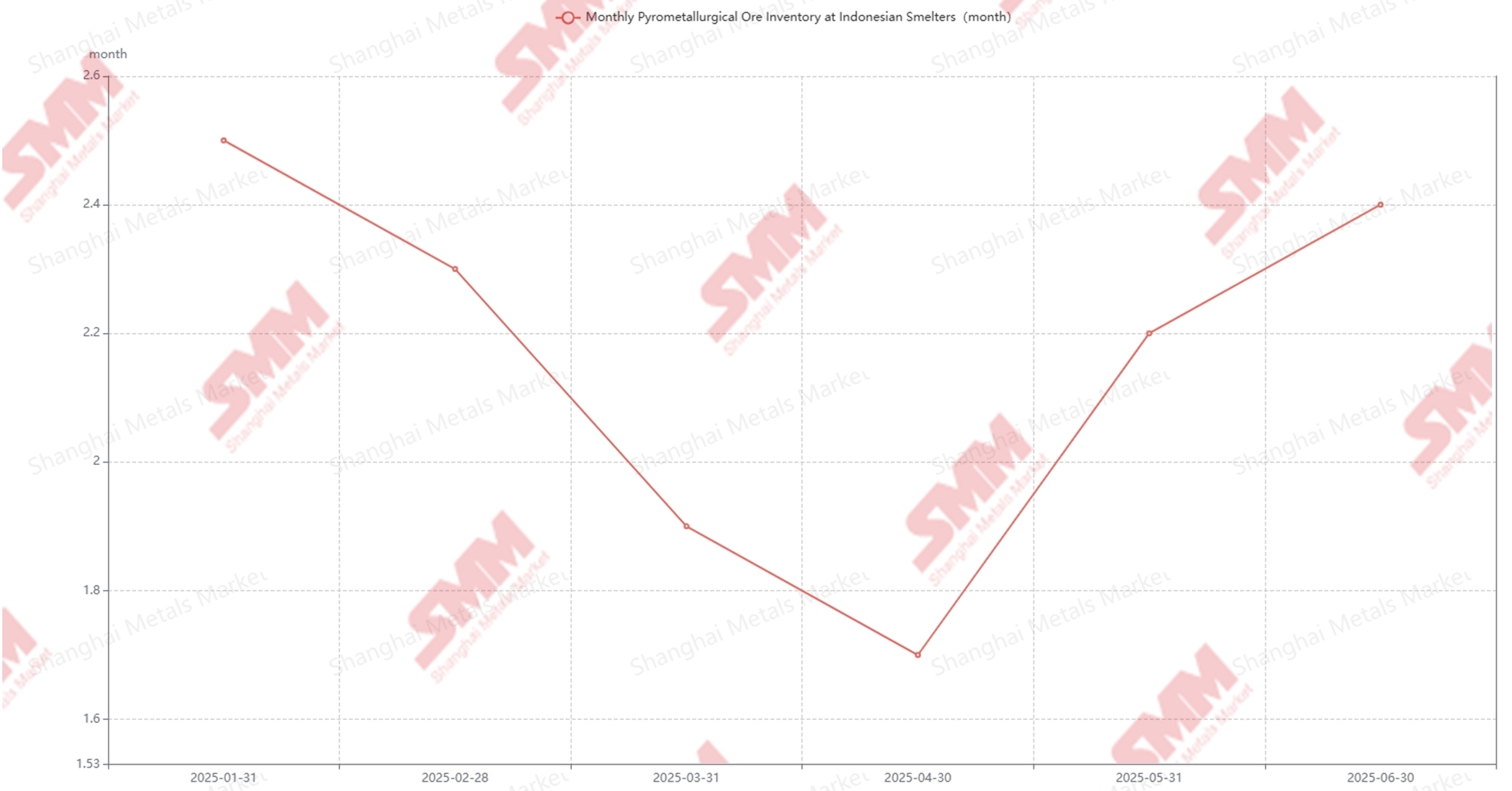

С точки зрения накопления запасов, металлургические заводы, особенно операторы RKEF, испытывали трудности с поддержанием достаточного предложения, большинство из них имели запасы менее чем на два месяца. Высокие цены на топливо и логистические проблемы усугубили ситуацию, приводя к неудачным попыткам пополнения запасов в некоторых районах. Срочность обеспечения грузов могла заставить покупателей принимать более высокие цены на протяжении всего квартала, хотя общие уровни запасов снижаются из-за ожиданий улучшения условий в следующем квартале.

Q2 2025: Расхождение рынков, давление на издержки и переломный момент для лимонита

Во втором квартале динамика стала более сложной. Рынки сапролита и лимонита начали значительно расходиться как в отношении ценовых движений, так и по фундаментальным показателям.

Цены на сапролит продолжали расти до мая, достигнув максимума в 57,3 доллара за тонну для руды с содержанием никеля 1,6%, а затем немного снизились к концу июня. Ситуация с предложением оставалась напряженной из-за продолжительных осадков на Сулавеси и Хальмахере, что задерживало горные работы и погрузку. Хотя некоторые разрешения на квоты RKAB начали поступать к июню, их было недостаточно для нормализации рынка. С точки зрения спроса, заводы-плавильщики пытались пополнить запасы во втором квартале из-за низкого уровня запасов. Поэтому увеличение спроса вынуждает цены на никелевую руду расти.

К этому росту цен добавилось введение новой структуры роялти PNBP 26 апреля, которая повысила ставки роялти на никель с 10% до 14%. По данным SMM, эта мера добавила примерно 1–2 доллара за тонну к затратам на добычу. В связи с этим горнодобывающие компании удерживали цены на высоком уровне и предпочитали повышать их, чтобы компенсировать бремя роялти, в то время как заводы RKEF не имели выбора, кроме как принимать более высокие цены, чтобы пополнить запасы руды.

Что касается запасов, условия хранения улучшились во втором квартале 2025 года, большинство заводов пополнили свои запасы. В апреле запасы сапролита достигли минимального уровня, примерно на 1,7 месяца. Поэтому, несмотря на увеличение затрат, заводы постепенно увеличивали поставки руды до июня.

Запасы пирометаллургической руды в первом полугодии 2025 года

На рынке лимонита предложение руды не показывало значительного дефицита. Из-за геологического строения и последовательности добычи, лимонит является верхним слоем. Повышение ставок роялти сделало лимонит менее прибыльным по сравнению с сапролитом при одинаковых затратах на добычу. Однако спрос снизился в начале второго квартала после аварии на заводе HPAL в Моровали в марте. Цена на лимонит с содержанием 1,3% снизилась до 25,5–26,5 долларов за тонну. К маю, когда операции постепенно возобновились и другие проекты HPAL увеличили объемы, спрос также восстановился, что привело к росту цен до 26–28 долларов за тонну к июню, что также поддерживается ожиданиями ограниченных квот RKAB к концу первого полугодия 2025 года.

Перспективы на второе полугодие 2025 года: Еще одна политическая реформа и возможное облегчение предложения

В третьем квартале 2025 года рынок никелевой руды Индонезии в целом показывал нисходящую тенденцию. К середине августа окончательная цена на никелевую руду позжеита с содержанием 1,6% колебалась в пределах от 50,5 до 53,8 долларов за влажную метрическую тонну, а основные премии составляли около 24–26 долларов за влажную метрическую тонну. В то же время цены на никелевую руду позжеита с содержанием 1,3% снизились до 25,5–27,5 долларов за влажную метрическую тонну, что в среднем составляет снижение на 1,9% по сравнению с ценами во втором квартале.

На политическом фронте Министерство энергетики и минеральных ресурсов (ESDM) объявило, что пересмотр рамочного соглашения RKAB — переход от трехлетней системы утверждения к ежегодной — будет завершен в начале сентября. Горнодобывающие компании, вероятно, начнут подавать свои годовые заявки на RKAB к концу сентября, а утверждение квот на 2026 год, скорее всего, начнется в октябре. Согласно исследованиям SMM, квота на никелевую руду RKAB в Индонезии в 2025 году составляет около 300–310 миллионов тонн, и большинство ожидающихся изменений, вероятно, будут завершены к концу августа. Это может привести к незначительному увеличению предложения, в то время как спрос ослаб с июля, так как несколько заводов снизили или приостановили производство.

Погодные условия также улучшились, и большинство районов Сулавеси испытывают более благоприятные условия, с лишь случайными слабыми осадками. В противоположность этому, Хальмахера и Оби продолжают сталкиваться с частыми осадками. В целом, горнодобывающие условия в Индонезии стали менее напряженными по сравнению с предыдущим кварталом. На рынке сапролитов давление из-за инверсии затрат усилилось в начале третьего квартала. Однако цены на индонезийский NPI показали относительно устойчивый восходящий тренд с середины июля до середины августа, хотя для некоторых заводов сохраняются отрицательные маржи. Несмотря на это, настроения на рынке NPI улучшились по сравнению с серьезными потерями, наблюдавшимися в предыдущем квартале. Что касается лимонита, утверждение изменений в RKAB привело к ситуации переизбытка предложения, поскольку спрос со стороны заводов HPAL остается ограниченным. Многие новые проекты HPAL еще не начали крупномасштабную закупку руды, что создает дополнительное давление на цены.

Впереди, завершение подачи заявок на квоты RKAB, возможный запуск новых линий HPAL и возобновление работы некоторых заводов RKEF станут ключевыми факторами, определяющими динамику рынка во втором полугодии. Кроме того, процесс утверждения заявок на RKAB на 2026 год существенно повлияет на ожидания по ценам и стратегии закупок заводов.

В заключение, спрос на никелевую руду, вероятно, останется стабильным несмотря на жесткую конкуренцию между горнодобывающими компаниями и металлургическими заводами. Однако цены, скорее всего, будут оставаться волатильными до конца года, с ограниченным потенциалом роста и некоторыми рисками снижения.