Новости SMM от 20 августа:

Цены на цинк выросли в 2024 году из-за напряженности в фундаментальных показателях предложения цинка. В 2025 году цены на цинк снизились, а фундаментальные показатели предложения стали более благоприятными, что ознаменовало начало переломного момента в ландшафте сырья для оксида цинка.

Какие конкретные изменения произошли на рынке сырья для оксида цинка, и как он будет развиваться в будущем?

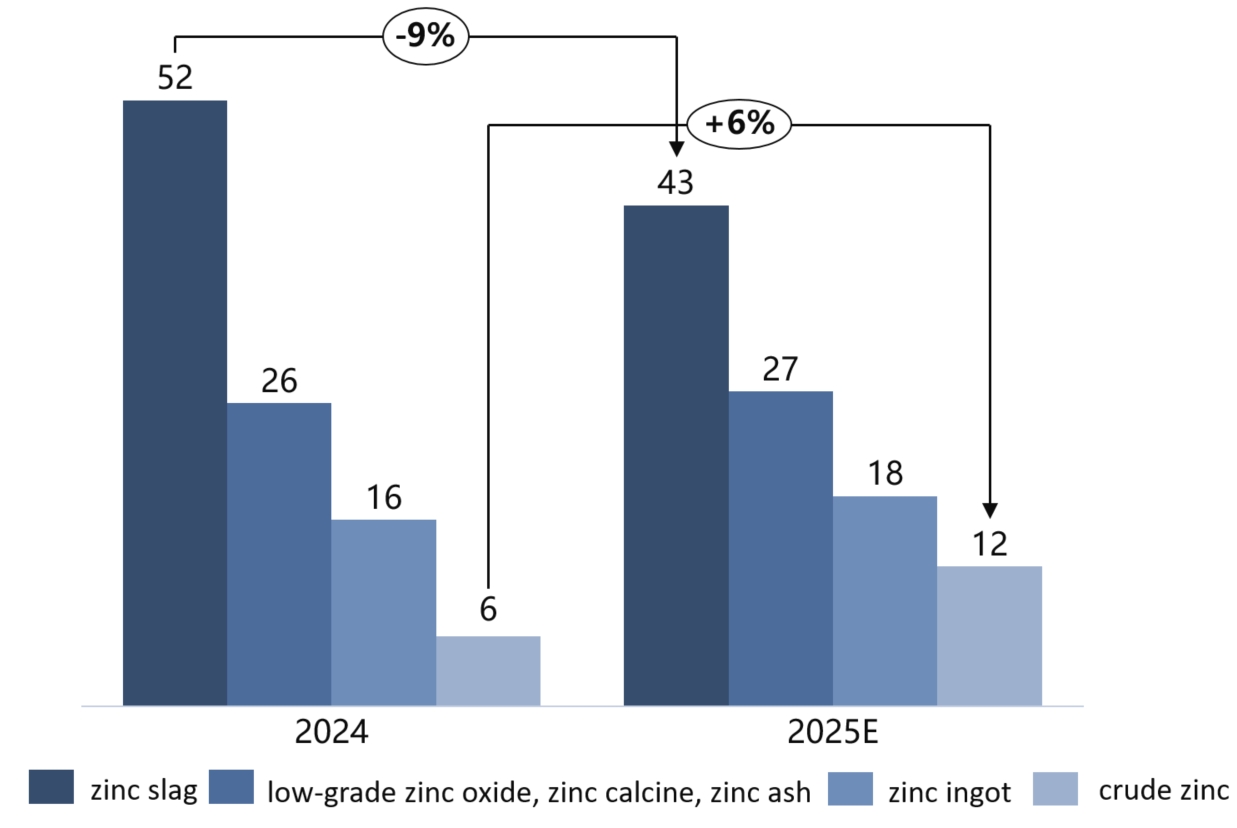

Согласно коммуникациям и пониманию SMM, наиболее заметным изменением на текущем рынке сырья является увеличение использования неочищенного цинка предприятиями по производству оксида цинка и уменьшение использования шлака цинка. Однако шлак цинка все еще занимает наибольшую долю на рынке сырья для оксида цинка, хотя его доля снизилась с 52% в 2024 году до 43% в 2025 году. Доля чушек цинка увеличилась с 16% в 2024 году до 18%, а доля неочищенного цинка выросла с 6% в 2024 году до 12% в 2025 году.

В плане экономической эффективности, содержание цинка в текущем рынке неочищенного цинка превышает 99%, а коэффициент его ценообразования составляет в основном 93 или 94; содержание цинка в шлаке цинка составляет около 95-96%, а коэффициент его ценообразования — 92 или 93. Ценообразование для обоих видов сырья основывается в основном на 0# или 1#, с базовой разницей в цене 70 юаней/т. В этом случае использование неочищенного цинка становится более экономически выгодным для предприятий по производству оксида цинка в определенные периоды, что способствует увеличению его использования в первом полугодии.

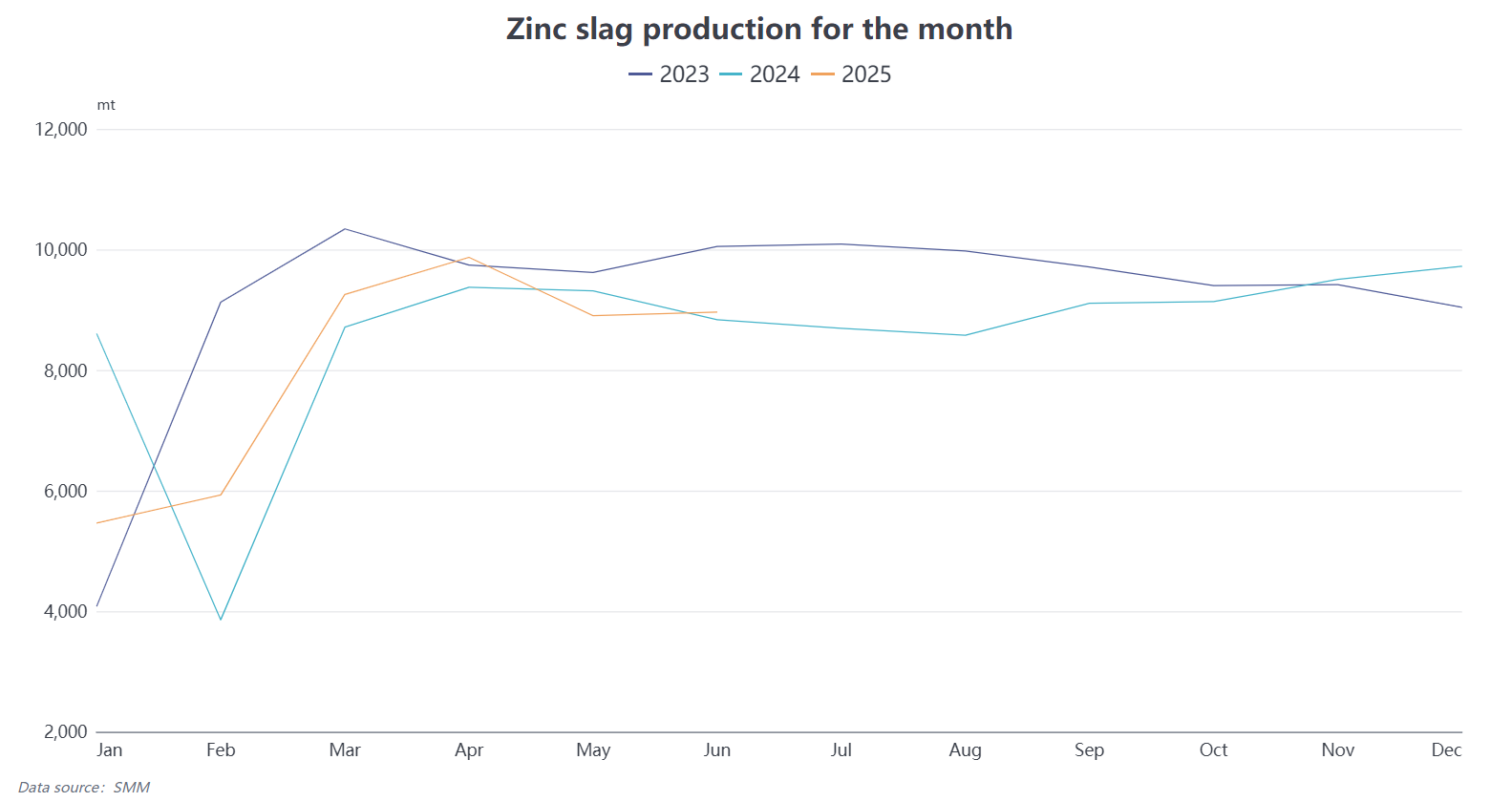

Впереди, потребление цинка в настоящее время находится в межсезонье, с низкими уровнями загрузки мощностей для оцинкованных листов и конструкций. Кроме того, с приближением парадной церемонии в начале сентября, некоторые малые предприятия по оцинковке в Тяньцзине уже прекратили производство, что может усилить дефицит сырья в краткосрочной перспективе. Тем временем, под влиянием недавних тенденций на LME и макроэкономических настроений, цены на цинк скорее будут расти, чем падать, демонстрируя волатильную динамику. Однако после ослабления внешних факторов, цены на цинк, вероятно, вернутся к фундаментальной логике сильного предложения и слабого спроса, с небольшим снижением. Тем не менее, напряженная ситуация с предложением сырья для оксида цинка не изменится в межсезонье, и предложение шлака цинка останется ограниченным.

Кроме того, предложение неочищенного цинка в настоящее время находится в состоянии дефицита, с коэффициентами, которые постоянно растут с начала года, и часть рынка неочищенного цинка уже достигла коэффициента около 95.

Учитывая текущий дефицит сырья для оксида цинка и продолжающуюся волатильность цен на цинк, предприятия, вероятно, будут активно конкурировать за использование чушек цинка, шлака цинка и неочищенного цинка. SMM продолжит следить за конкретными изменениями на рынке сырья для оксида цинка.