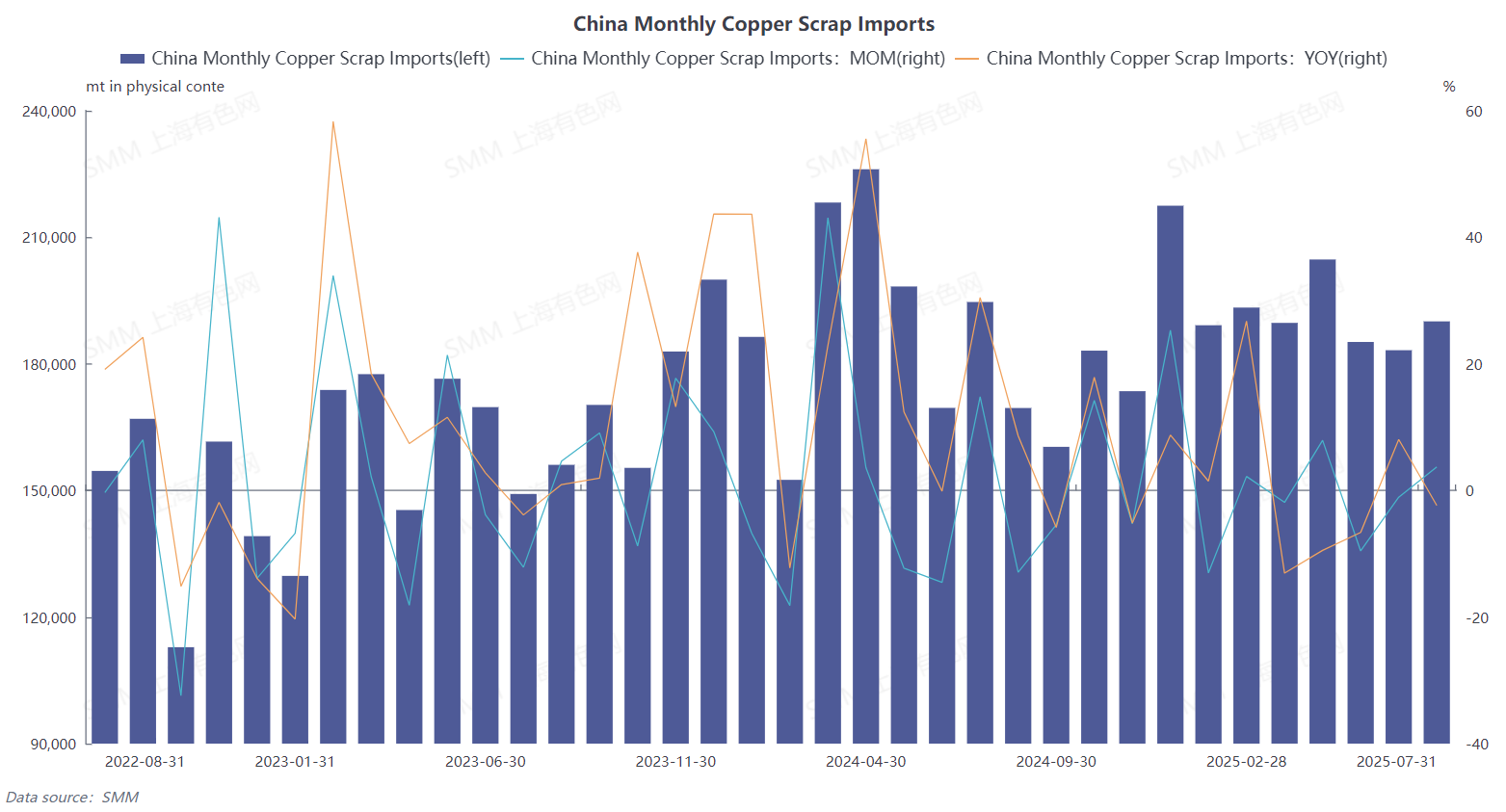

Согласно последним данным Главного таможенного управления, объем импорта Китаем медного лома и измельченного медного лома в физическом содержании составил 190 100 метрических тонн в июле 2025 года, что на 3,73% больше по сравнению с предыдущим месяцем и на 2,36% меньше по сравнению с аналогичным периодом прошлого года. В совокупности за январь-июль импорт составил 1 335 500 метрических тонн, что на 0,77% меньше по сравнению с аналогичным периодом прошлого года (код ТН ВЭД 74040000). Несмотря на традиционный низкий сезон и сохраняющуюся инверсию импортных цен, объем импорта в июле увеличился, а не снизился, что еще раз продемонстрировало неожиданную устойчивость.

SMM считает, что основными причинами сохранения высоких объемов импорта в июле являются следующие:

1. Сильная поддержка со стороны устойчивого жесткого спроса со стороны отечественных плавильных предприятий: ситуация с ограниченным предложением отечественных медных концентратов не изменилась, при этом спотовые премии за обработку и концентрацию (TC) остаются на низком уровне. Для поддержания производства зависимость плавильных предприятий от вторичной медной сыры, являющейся ключевым дополнительным материалом, остается высокой, что обеспечивает фундаментальную поддержку объемам импорта.

2. Продолжающееся углубление диверсификации источников импорта: импорт из основных альтернативных источников, таких как Япония и Таиланд, оставался высоким и продолжал расти, что эффективно компенсировало почти нулевое влияние поставок из США. Перестройка глобальной цепочки поставок вторичной меди в сторону «деамериканизации» продолжается, формируя новую модель с относительно стабильным общим объемом, но существенно измененными потоками.

3. Концентрированное прибытие ранее заказанных товаров: кратковременное улучшение соотношения цен на ШФЭ/ЛМЭ ранее стимулировало размещение некоторых форвардных заказов, которые были сконцентрированы на таможенном оформлении в июле, поддерживая рост импортных данных по сравнению с предыдущим месяцем.

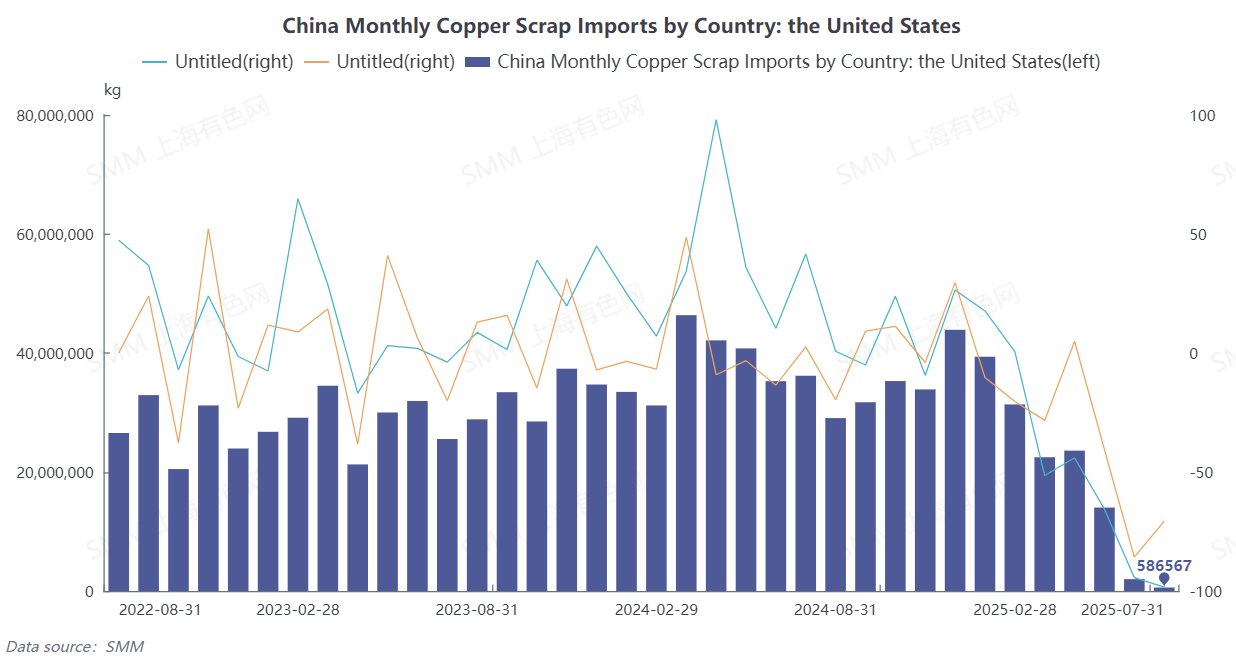

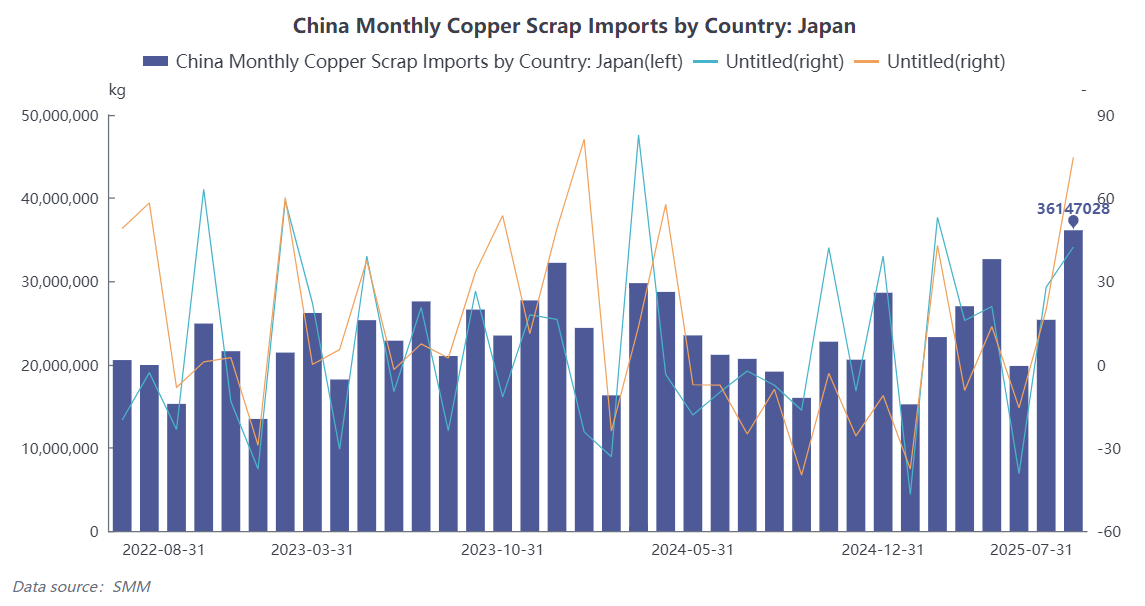

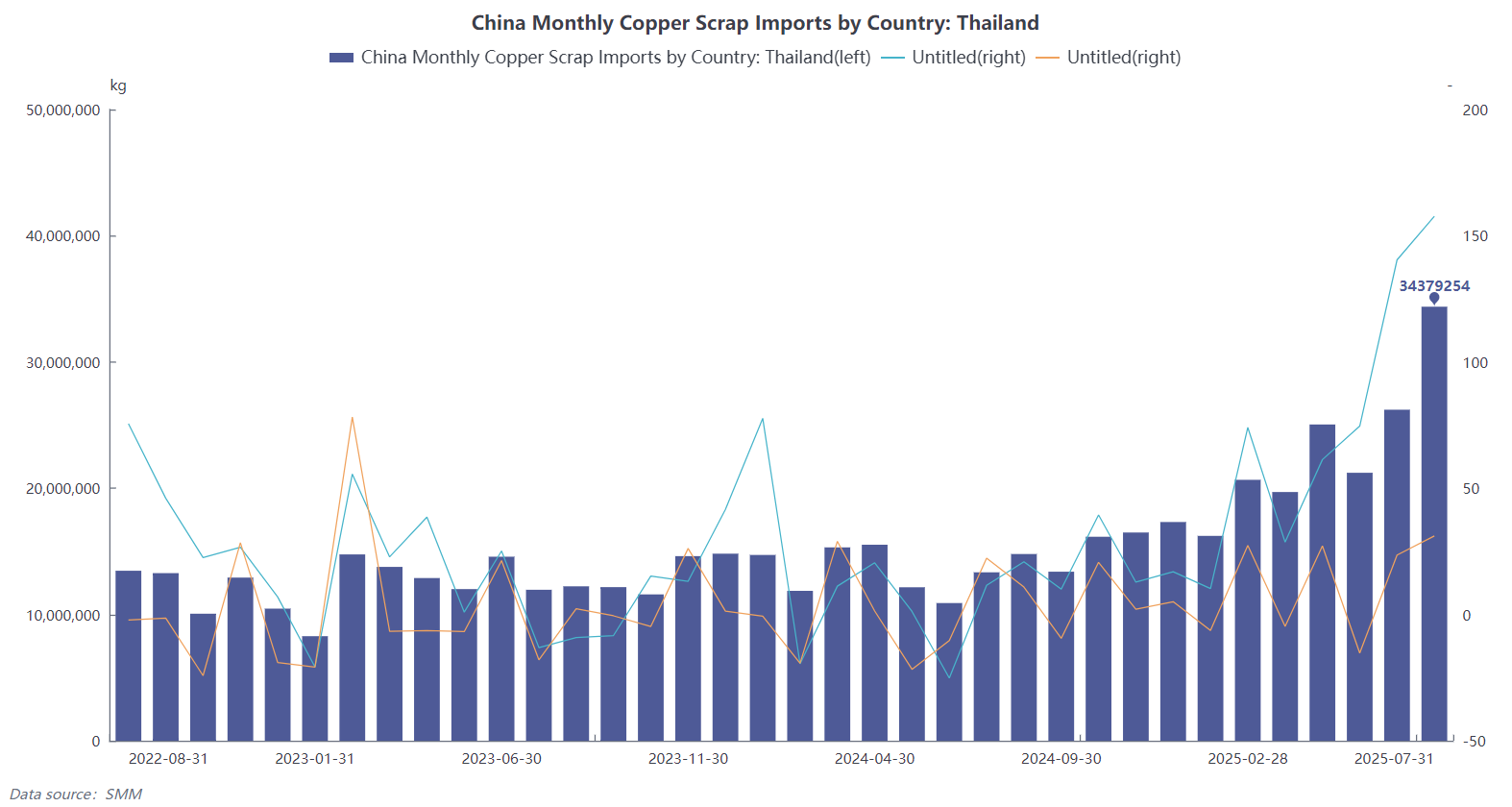

В частности, в июле 2025 года экспорт Японии в Китай сохранил сильный импульс, заняв одно из первых мест среди источников импорта. Экспорт медного лома и измельченного медного лома в Китай составил 36 100 метрических тонн, что на 42,4% больше по сравнению с предыдущим месяцем и на 74,69% больше по сравнению с аналогичным периодом прошлого года, составив 19,02% от общего объема импорта Китая, превысив Таиланд и заняв первое место. Таиланд стал вторым по величине импортером вторичной медной сыри, при этом объем импорта в июле составил 34 400 метрических тонн в физическом содержании, что составляет 18,09%, что на 31,11% больше по сравнению с предыдущим месяцем и на 157,72% больше по сравнению с аналогичным периодом прошлого года. Кроме того, Южная Корея, Испания и Малайзия также вошли в число основных источников импорта, что отражает все более диверсифицированную новую норму поставок вторичной медной сыри в Китай. В то же время поставки из США еще больше сократились на китайском рынке, при этом доля импорта снизилась до чрезвычайно низкого уровня в 0,31% в июле, и рыночный пробел, оставленный США, продолжает заполняться другими регионами. Однако фактическая ситуация с ограниченным предложением на рынке не была смягчена стабильными данными об импорте. По мнению SMM, рынок вторичной медной сыри по-прежнему сталкивается с серьезными проблемами: поставки из США практически исчезли, и из-за влияния тарифной политики США практически нет котировок на поставки из США; на отечественном спотовом рынке ограничено количество товаров в обороте, и поставщики обычно предпочитают не снижать цены при поддержке затрат. В то же время, ожидая последних изменений политики в отечественной отрасли вторичной меди, производственные предприятия (такие как те, которые производят вторичные медные стержни) хотят снизить цену на вторичную медную сырь, что, как ожидается, вызовет временный дефицит внутренних поставок.

В перспективе SMM считает, что в ближайшие месяцы импорт вторичной медной сыри в Китай продолжит колебаться на высоких уровнях с оптимизацией структуры.

1. Потребность в запасах плавильных предприятий: по мере приближения четвертого квартала для достижения годовых производственных целей отечественные плавильные предприятия, находясь под давлением высоких цен на медные концентраты, как ожидается, увеличат свои потребности в закупках вторичной медной сыри и могут начать запасаться ею заблаговременно.

2. Постепенное формирование транзитных поставок из Юго-Восточной Азии: Цепочка переработки вторичной меди из США в Таиланде, Малайзии и других странах Юго-Восточной Азии, а затем её экспорт в Китай, постепенно приобретает масштаб и становится рутинной.

3. Жёсткий спрос создаёт поддержку: В условиях продолжающегося дефицита медного концентрата, жёсткий спрос отечественных заводов на сырьё из вторичной меди будет обеспечивать поддержку для импорта. Кроме того, под влиянием регулирования политики в отрасли вторичной меди ожидается, что в будущем отечественные производители сырья из вторичной меди будут предпочитать покупать сырьё с НДС 13%, что также будет создавать поддержку.

В целом, в июле 2025 года импорт сырья из вторичной меди в Китай снова показал устойчивость на фоне межсезонья. Ожидается, что в краткосрочной перспективе значительного роста импорта не будет, но вероятность резкого падения также низка, и импорт, вероятно, будет держаться на высоких уровнях. В долгосрочной перспективе реструктуризация глобальной цепочки поставок вторичной меди стала неизбежностью, и диверсификация источников импорта Китая, а также важность модели «транзит через Юго-Восточную Азию» будут всё больше выделяться. В дальнейшем следует обратить внимание на возможность открытия окна прибыльности импорта, зарубежные тенденции политики и фактическое восстановление потребления в Китае. Однако, на данный момент SMM считает, что, хотя общий импорт сырья из вторичной меди, вероятно, останется высоким в ближайшие месяцы, рост будет в основном обусловлен спросом со стороны заводов. Структура импорта может измениться: импорт медных шлаков, необходимых для плавки, продолжит расти, тогда как категории, такие как чистая медная проволока, могут снизиться, сохраняя динамическое равновесие общего объёма импорта. Таким образом, с ожидаемой стабильностью масштабов импорта, по мере завершения межсезонья и восстановления спроса, а также предполагаемого изменения политики НДС на сырьё из вторичной меди, которое, как ожидается, побудит компании увеличить желание покупать сырьё с налоговой ставкой 13%, это приведёт к увеличению импорта сырья из вторичной меди. Увеличение внутреннего предложения сырья из вторичной меди будет ограничено, и ситуация с дефицитом на спотовом рынке, вероятно, сохранится.