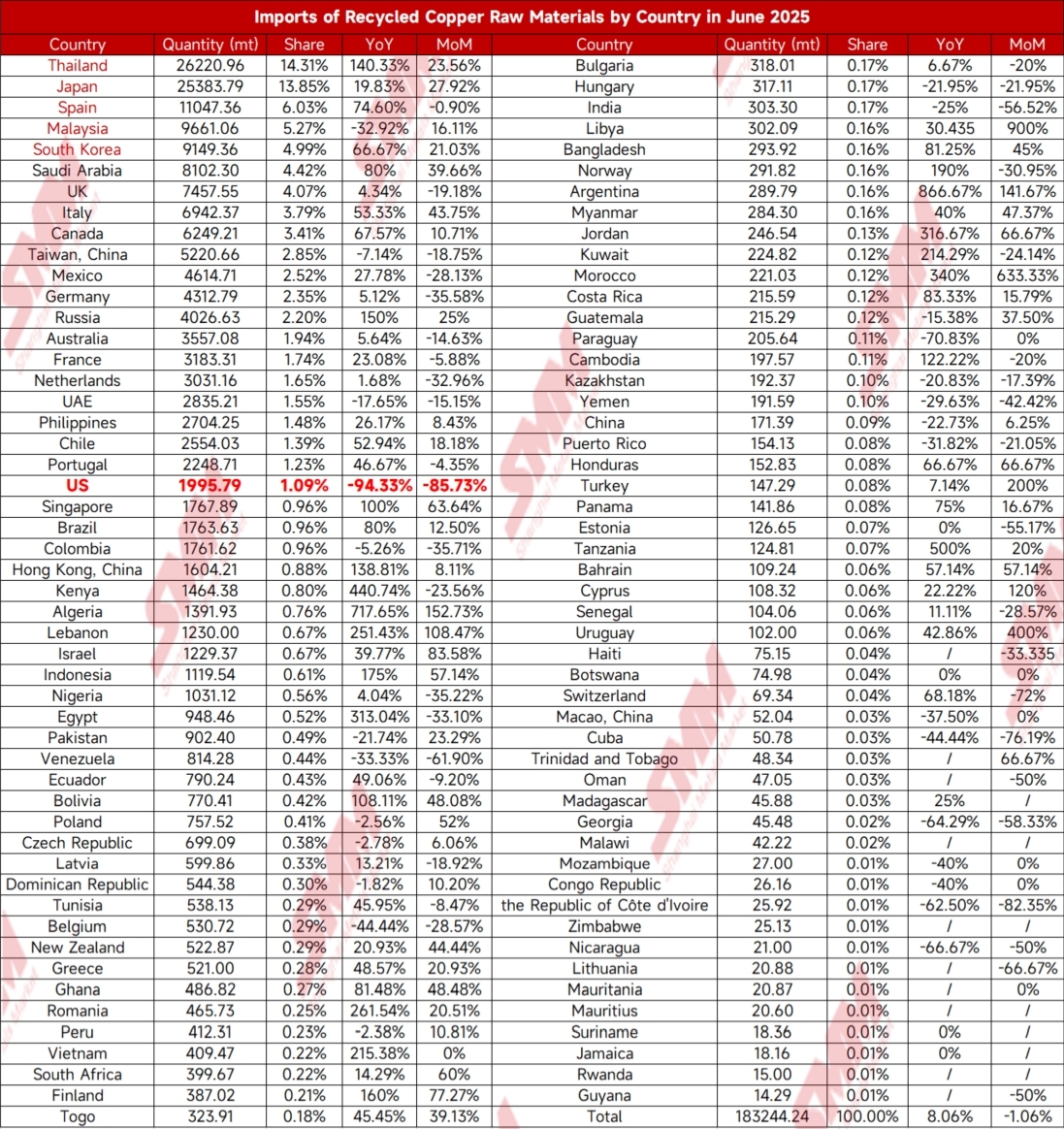

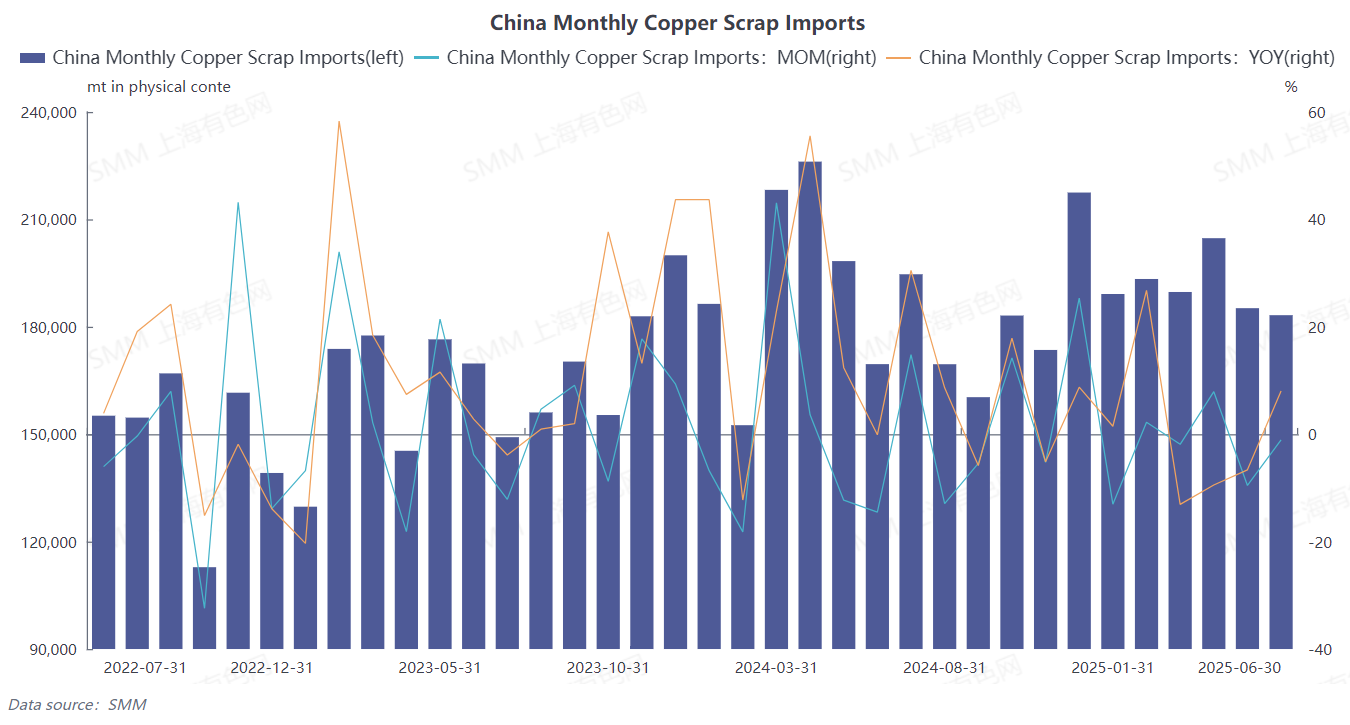

Согласно последним данным Главного таможенного управления Китая, импорт Китаем медного лома и измельченного медного лома в июне 2025 года составил 183 200 тонн, что на 1,06% ниже показателя предыдущего месяца и на 8,06% выше показателя аналогичного периода прошлого года. Согласно совокупным данным за январь-июнь, импорт составил 1,1454 млн тонн, что на 0,5% ниже показателя аналогичного периода прошлого года. (Код ТН ВЭД 74040000).

В июне не было значительного неожиданного снижения импорта вторичных медных материалов. SMM считает, что существуют три основные причины:

1. Высокая поддержка спроса на плавку: Из-за ограниченного предложения медных концентратов (TC с конца апреля этого года оставался на уровне около -43 долларов США за тонну) отечественные медные плавильные заводы увеличили свою зависимость от вторичных медных материалов, которые стали ключевым дополнительным сырьем.

2. Структурная корректировка источников импорта: Несмотря на резкое снижение импорта вторичных медных материалов из США, импорт из основных поставщиков, таких как Таиланд и Япония, увеличился по сравнению с предыдущим месяцем, что частично компенсировало недостаток. Американские вторичные медные материалы были перенаправлены в Таиланд, Индию, Японию, Тайвань и другие места, что привело к несоответствию глобального предложения, а не к сокращению общего объема.

3. Периодическое открытие импортного окна: Преимущество соотношения цен SHFE/LME на раннем этапе стало очевидным, и импортное окно прибыли открылось, стимулируя прибытие некоторых вторичных медных материалов и поддерживая общие заказы на импорт в июне.

В частности, в июне 2025 года произошла корректировка структуры источников импорта. Таиланд продолжал занимать позицию крупнейшего импортера Китая медного лома и измельченного медного лома, с объемом импорта, достигшим 26 200 тонн, что составляет 14,31% от общего объема, увеличившись на 23,56% по сравнению с предыдущим месяцем и на 140,33% по сравнению с аналогичным периодом прошлого года. США, которые ранее были крупным импортером, опустились на третье место в мае и еще ниже — на 21-е место в июне, с ежемесячным импортом всего в 2000 тонн, что составляет всего 1,09% от общего объема, снизившись на 85,73% по сравнению с предыдущим месяцем и на 94,33% по сравнению с аналогичным периодом прошлого года. В июне экспорт Японии медного лома и измельченного медного лома в Китай составил 25 400 тонн, увеличившись на 27,92% по сравнению с предыдущим месяцем и на 19,83% по сравнению с аналогичным периодом прошлого года, заняв второе место по объему импорта в Китай. Экспорт Испании в Китай в июне составил 11 000 тонн, снизившись на 0,9% по сравнению с предыдущим месяцем и увеличившись на 74,6% по сравнению с аналогичным периодом прошлого года, заняв третье место.

По мнению SMM, нынешнее ограниченное предложение вторичных медных материалов сохраняется. Под влиянием тарифной политики США американские трейдеры не имеют желания покупать, и на рынке практически нет американского предложения. В то же время цены на поставки из других стран остаются высокими, что приводит к серьезной ситуации с инвертированными импортными ценами для трейдеров.

Трейдеры из Нинбо отметили, что в настоящее время предложение ограничено. Несмотря на то, что цена меди на Шанхайской фьючерсной бирже (SHFE) сегодня выросла почти на 1000 юаней, цена голого медного провода в Чжэцзяне все еще ниже биржевой цены на 800 юаней/тонну, и трейдеры предпочитают не снижать цены при отгрузке товара. Кроме того, трейдеры вторичного латуня сообщили, что цены на медь в последнее время сильно колеблются. Однако из-за слабого спроса со стороны нижнего звена цены на латунный слиток колеблются всего на 300-500 юаней/тонну, что затрудняет значительное повышение внутренних спотовых цен на вторичный латунь по сравнению с фьючерсным рынком. В то же время цены на латунь за рубежом чрезвычайно высоки, а цены на импортные поставки на 1000-1500 юаней/тонну выше, чем внутренние цены на сделки. В целом предложение в регионе Чжэцзян относительно ограничено.

В перспективе SMM считает, что импорт китайского вторичного медного сырья может продемонстрировать тенденцию «сначала снижение, затем рост» в ближайшие месяцы (июль-октябрь 2025 года).

Основные факторы краткосрочного давления:

1. Сезонный эффект низкого спроса: высокие температуры в июле-августе сдерживают внутреннюю демонтажную и перерабатывающую деятельность медного лома, а также сезонное сокращение импортного предложения (например, летние каникулы в Европе и США), что приводит к возможному небольшому месячному снижению импорта.

2. В конце июня закрылось окно прибыльности импорта, что снизит энтузиазм предприятий к импорту.

3. Неопределенность, связанная с тарифной политикой США: если политика 232-го расследования США по импорту медного лома действительно вступит в силу 1 августа, это приведет к дальнейшему сокращению импорта медного лома из США (в настоящее время он составляет почти 1% по сравнению с примерно 20% ранее).

Потенциальные факторы поддержки:

1. Для достижения годовых производственных целей отечественные металлургические заводы могут закупать медный лом заблаговременно (особенно когда ТС медного концентрата остаются низкими) в четвертом квартале, что приведет к месячному росту импорта.

2. После того, как экспорт медного лома из США переместится в Юго-Восточную Азию (например, Таиланд, Малайзия), объем, переработанный и реэкспортированный в Китай, может постепенно увеличиться, формируя новый баланс цепочки поставок.

В целом, несмотря на небольшое снижение импорта китайского вторичного медного сырья в июне 2025 года, устойчивость сохранилась. SMM считает, что это было связано главным образом с поддержкой со стороны спроса на плавку и диверсифицированной корректировкой источников импорта. В краткосрочной перспективе, под влиянием сезонных факторов, закрытия окон импорта и тарифной политики США, импорт, как ожидается, столкнется с давлением в третьем квартале. Однако в четвертом квартале, с ростом спроса на запасы со стороны отечественных металлургических заводов и дополнением поставок из Юго-Восточной Азии, импорт, как ожидается, стабилизируется и вырастет. В будущем следует внимательно следить за изменениями политики за рубежом и замещающими отношениями между медными концентратами и вторичным медным сырьем. В условиях глобальной реструктуризации цепочки поставок колебания цен и региональные несоответствия спроса и предложения станут нормой. (Ниже приведены данные об импорте по направлениям за июнь 2025 года)