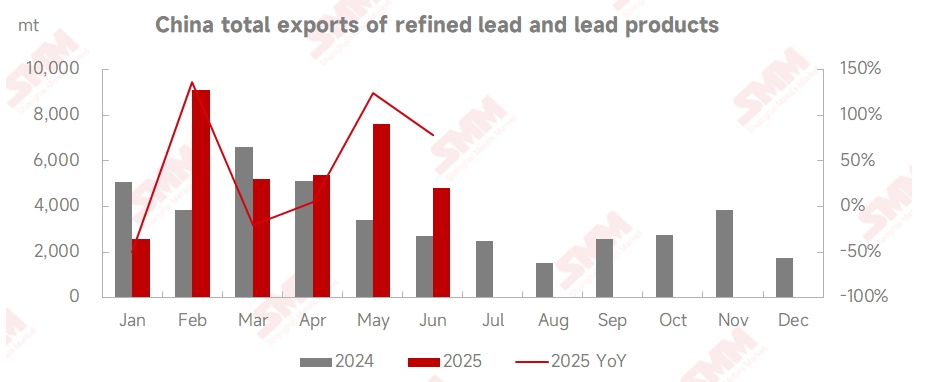

Согласно данным Таможни Китая, в июне 2025 года экспорт рафинированного свинца из Китая составил 3183 тонны, что на 42,69% ниже показателя предыдущего месяца и на 133,69% выше показателя аналогичного периода прошлого года. С января по июнь объем совместного экспорта рафинированного свинца и свинцовых изделий достиг 34748 тонн, с общим годовым приростом на 29,89%. Что касается импорта, то в июне импорт рафинированного свинца в Китай составил 817 тонн, а импорт свинцовых сплавов — 10657 тонн. С января по июнь объем совместного импорта рафинированного свинца и свинцовых изделий составил 75013 тонн, с общим годовым приростом на 152,1%.

Согласно ежемесячному бюджетному отчету Министерства финансов США, доходы от таможенных пошлин в мае достигли 23 млрд долларов США, что на 17 млрд долларов США больше показателя аналогичного периода прошлого года, что соответствует темпу роста на 270%. Показатель за май более чем в три раза превысил среднемесячный показатель за 2024 год. В начале июня тарифные риски продолжали нарастать, а цены на цветные металлы в целом снижались. Цены на свинец также оставались в застое, при этом самый ликвидный контракт на свинец на ШФЭ однажды приблизился к порогу в 16500 юаней/тонну. После середины-конца июня активность по техническому обслуживанию среди отечественных свинцовых плавильных заводов возросла, что в сочетании с проверками по охране окружающей среды привело к задержке возобновления производства на предприятиях по производству вторичного свинца. Запасы первичного свинца постепенно сокращались, что привело к прекращению снижения цен на свинец и их отскоку, при этом в конце месяца цены преодолели порог в 17000 юаней/тонну. Самый ликвидный контракт на свинец на ШФЭ достиг максимума в 17270 юаней/тонну, установив новый трехмесячный максимум.

Сравнивая цены на свинец на ЛМЭ и ШФЭ, после расчета валютного курса разница в цене между свинцом на ШФЭ и ЛМЭ оставалась большой в июне. Эта тенденция «превосходства внутреннего рынка над зарубежным» продолжилась и в июле.

Ситуация с экспортом свинцовых слитков из Китая неблагоприятна, однако экспорт вторичного необработанного свинца из некоторых стран, обладающих тарифными преимуществами, в Китай может быть прибыльным. Например, необработанный свинец из Японии, Малайзии и Таиланда, поступающий на китайский рынок, имеет котировки на самовывоз со скидкой около 200 юаней/тонну по сравнению со средней ценой на свинец №1 по SMM. Источники, богатые металлами, такими как сурьма и олово, котируются по цене, равной средней цене на свинец №1 по SMM, или с небольшой премией. Поскольку некоторые отечественные металлургические заводы готовы принимать необлагаемые налогом источники, после таможенного оформления торговцами цены на поставку на завод составляют, по сообщениям, около 15 750 юаней/тонну (с различиями в стоимости перевозки из-за разных расстояний транспортировки).

Цены на свинец продолжали хорошо держаться в июле, благодаря взаимодействию между ограниченным предложением сырья и ожиданиями пикового потребительского сезона свинца. Общий центр тяжести цен на свинец на LME и SHFE поднялся выше, при этом самый активно торгуемый контракт на свинец на SHFE достиг максимума в 17 315 юаней/тонну. После того, как закончился период приостановления действия «взаимных тарифов» США, правительство США начало направлять уведомления о новых тарифных ставках странам, которые еще не достигли торговых соглашений, начиная с 4 июля, с тарифными ставками в диапазоне от 10% до 70%, и планирует официально ввести их в действие начиная с 1 августа. Этот верхний предел тарифа (70%) значительно выше, чем 50%, объявленные в апреле. Теперь, когда июль подходит к концу, рынок в целом обеспокоен тем, что этот шаг усилит инфляционные риски в американской экономике и может спровоцировать новый раунд распродажи активов, при этом цветные металлы в целом находятся в отрицательной территории. В то же время не произошло значительного улучшения спроса в отечественный пиковый потребительский сезон, цены на свинец также изменили свой курс и снизились, а условия импорта стали менее благоприятными.

Кроме того, в июле ожидается увеличение предложения отечественного свинцового слитка, особенно с возобновлением технического обслуживания и производства на вторичных свинцовых заводах, а также с вводом в эксплуатацию новых мощностей. Однако текущее конечное потребление на рынке свинцово-кислотных аккумуляторов не показало значительного улучшения, при этом дилеры в основном сосредоточены на переваривании запасов. Заказы производителей показали ограниченное улучшение, и ожидается, что рост потребления будет отставать от предложения, что также не способствует импорту свинцового слитка.

В целом экспорт рафинированного свинца и свинцовых изделий снизился в июне, и ожидается дальнейшее снижение в июле. Однако импорт в июле, как ожидается, останется относительно стабильным, с небольшими изменениями по сравнению с июнем.