Примечание редактора: Под влиянием множества факторов, таких как снижение темпов роста мировой добычи медной руды, ужесточение поставок медных концентратов, повышение ожиданий сокращения производства на медеплавильных заводах, а также устойчивый рост спроса на медь в таких секторах, как электромобили и инвестиции в электросети, подчеркивающий устойчивость спроса, а также опасения рынка, вызванные предложенным США повышением тарифов на импортную медь, что привело к запасам, и обострившиеся геополитические конфликты в ДРК, цены на медь в первой половине года закрылись с прибылью. ЛМЕ медь показала рост на 12,66% по полугодовой линии, в то время как медь SHFE выросла на 8,22%, а катодная медь №1 SMM зафиксировала накопленный рост на 8,4% в первой половине года. Теперь, когда начинается вторая половина года, вопрос о том, продолжат ли эти факторы, которые подняли цены на медь в первой половине года, играть свою роль, стал центром внимания рынка! Останется ли медь сохранять рост первой половины года, покажет время.

》Нажмите, чтобы просмотреть информационную панель данных фьючерсов SMM

Спотовый рынок

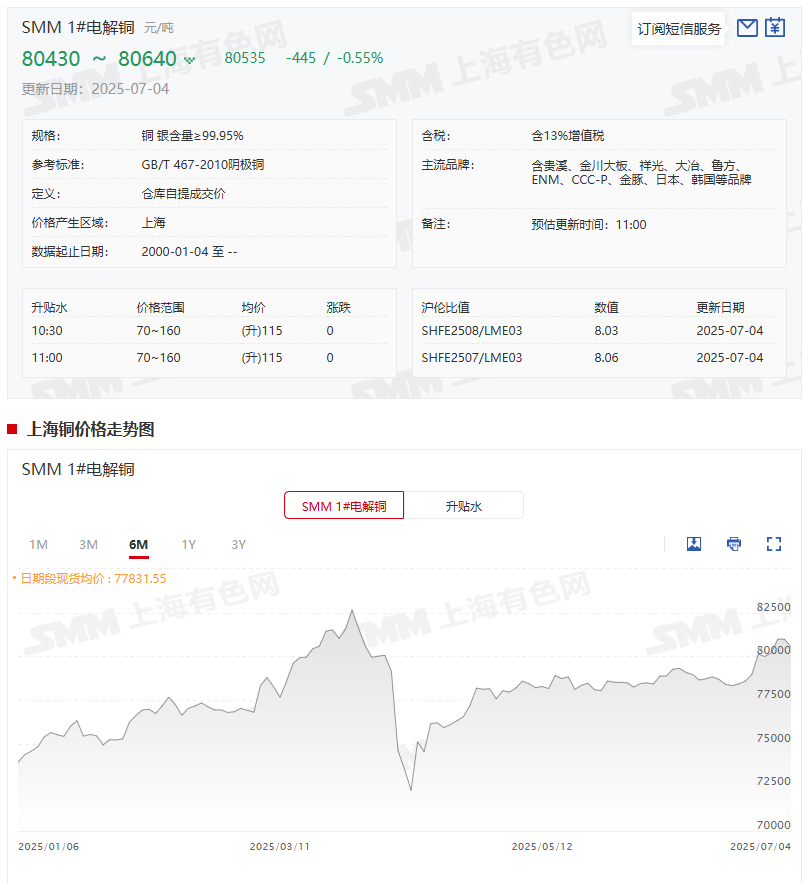

Спотовые цены на катодную медь выросли на 4% год к году в первой половине года

》Нажмите, чтобы просмотреть спотовые цены на медь SMM

》Подпишитесь, чтобы просмотреть исторические ценовые тренды спотовых цен на металлы SMM

Что касается спотовых цен:Согласно котировкам SMM, среднесуточная цена катодной меди №1 SMM в первой половине года составила 77 657,65 юаней/тонну по сравнению с 74 552,86 юаней/тонну в первой половине 2024 года, что составляет увеличение на 3 104,79 юаней/тонну или 4%. С момента вступления в июль 2025 года цены на катодную медь №1 SMM колебались, при этом общий центр средней цены слегка сдвинулся вверх. 4 июля средняя цена составила 80 535 юаней/тонну по сравнению с 79 990 юаней/тонну 30 июня, что составляет увеличение на 545 юаней/тонну или 0,68%.

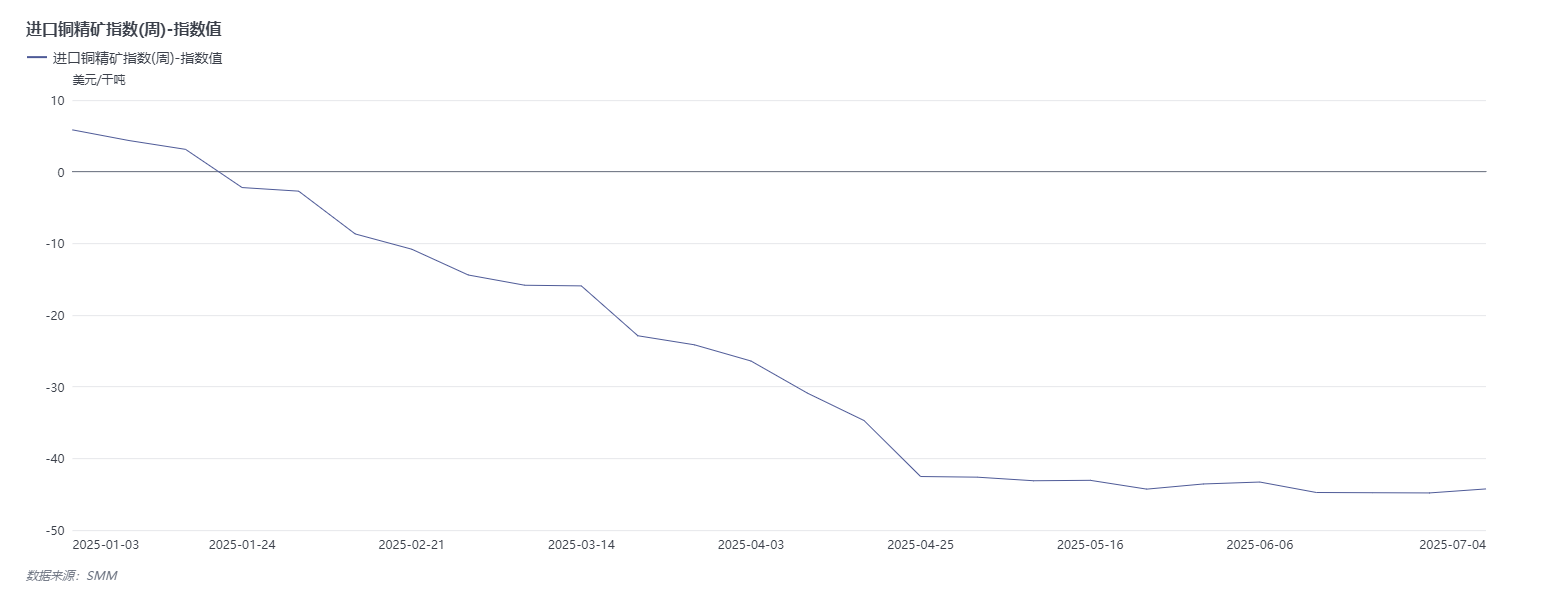

Индекс импортированных медных концентратов SMM (еженедельный) показал общую тенденцию к снижению в первой половине года

》Нажмите, чтобы просмотреть терминал данных металлургической промышленности SMM

Оглядываясь на первую половину года, тенденция индекса импортированных медных концентратов SMM (еженедельный) была тесно связана с опасениями рынка относительно нехватки поставок медных концентратов, показывая общую тенденцию к снижению. На неделе 3 января индекс составлял 5,85 доллара США/тонну сухого веса; к неделе 27 июня он упал до -44,81 доллара США/тонну сухого веса, что составляет снижение на 50,66 доллара США/тонну сухого веса за полгода, наглядно отражая продолжающееся усиление ситуации с нехваткой поставок медных концентратов. Однако в последнее время индекс показал признаки стабилизации и восстановления. По состоянию на неделю 4 июля индекс импортированных медных концентратов SMM (еженедельный) составлял -44,25 доллара США/тонну сухого веса, что на 0,56 доллара США/тонну сухого веса больше, чем на предыдущей неделе.

С точки зрения отрасли, согласно предыдущим исследованиям SMM, результаты переговоров по TC/RC между Antofagasta и китайскими медеплавильными заводами на середину 2025 года были зафиксированы на уровне 0,0 доллара США/тонну сухого веса и 0,0 доллара США/фунт.

Производство катодной меди в первой половине года выросло на 674 700 тонн год к году рост на 11,4% год к году

Производство:В середине 2025 года отечественное производство катодной меди достигло новых высот. Согласно SMM, с января по июнь 2025 года накопленное производство катодной меди выросло на 674 700 тонн, что составляет рост на 11,40%, показывая сильную тенденцию к росту. Итак, почему отечественное производство катодной меди в первой половине года показало такой взрывной рост? Это тесно связано с выпуском отечественных плавильных мощностей. Со второй половины 2024 года новые медеплавильные заводы были введены в эксплуатацию, при этом большая часть новых мощностей была запущена в четвертом квартале 2024 года и первом квартале 2025 года. В первой половине 2025 года коэффициенты использования мощностей этих недавно введенных в эксплуатацию предприятий продолжали расти, а некоторые даже достигли полной производственной мощности, что напрямую способствовало устойчивому росту отечественного производства катодной меди.》Нажмите для получения дополнительной информации

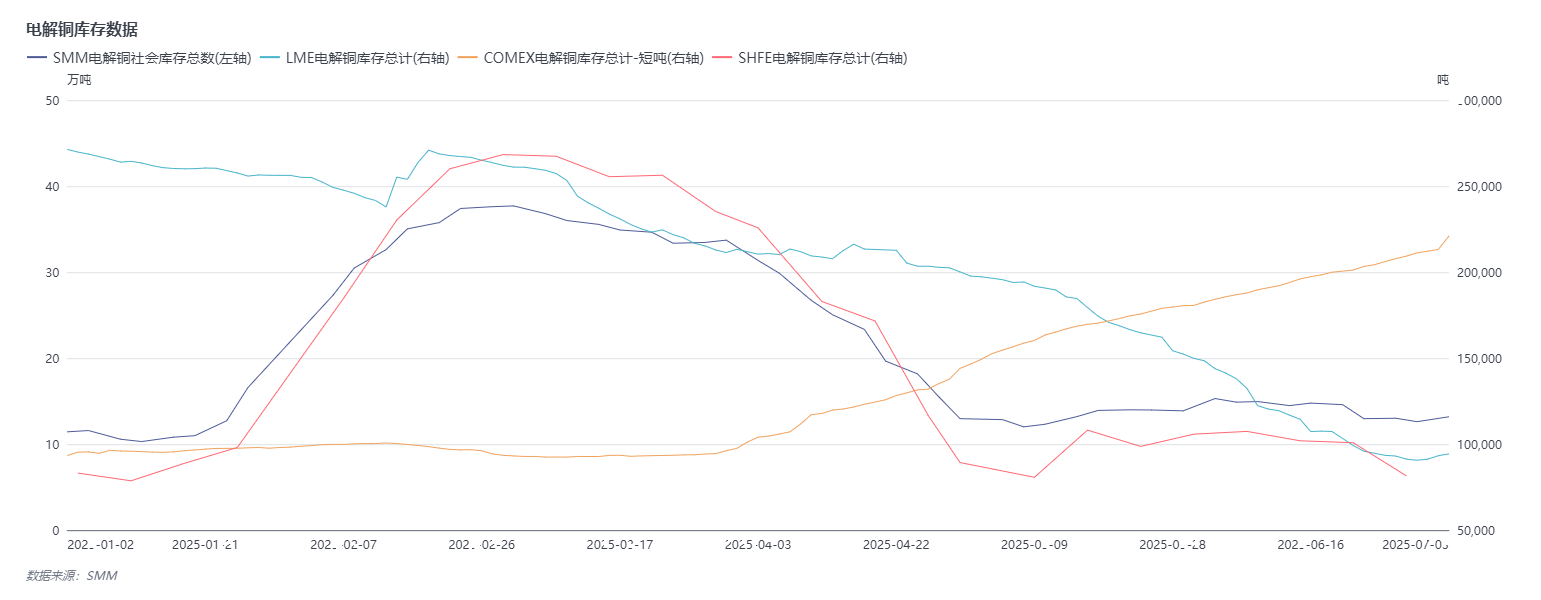

Запасы меди на LME снизились почти на 70%, в то время как запасы меди на COMEX выросли

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM

Запасы:Согласно данным SMM о запасах меди в основных регионах по всей стране, тенденция запасов в первой половине 2025 года показала определенные колебания. Вступая в 2025 год, по состоянию на 2 января (четверг) запасы меди в основных регионах составляли 114 300 тонн. Впоследствии запасы показали тенденцию к росту, достигнув пика в 377 000 тонн 3 марта. Однако после достижения этого пика общий объем запасов вступил в фазу снижения, снизившись до 126 100 тонн к 30 июня (понедельник), что составляет увеличение на 11 800 тонн по сравнению с началом года. Стоит отметить, что текущие запасы меди в основных регионах остаются на уровне около 130 000 тонн, что значительно ниже по сравнению с уровнем примерно 400 000 тонн в тот же период прошлого года. Этот низкий уровень запасов также отражает некоторые изменения в соотношении спроса и предложения на медном рынке в первой половине года.

С точки зрения данных о запасах меди на LME, запасы меди на LME на 30 июня составили 90 625 тонн, что на 180 725 тонн меньше по сравнению с 271 350 тоннами на 2 января, что составляет снижение на 66,6%.

Что касается данных о запасах меди на COMEX: запасы меди на COMEX на 30 июня составили 211 209 коротких тонн, что на 117 837 коротких тонн больше по сравнению с 93 372 короткими тоннами на 2 января, что составляет увеличение на 126,2%.

Прогноз

►Макроэкономический фронт

Внутренний рынок: На рынке существуют сильные ожидания благоприятных макроэкономических условий, при этом внимание сосредоточено на политических сигналах, которые будут опубликованы на предстоящем важном совещании. Фискальная политика: Во второй половине года фискальная политика будет сосредоточена на ускорении реализации существующих политических мер и своевременном введении дополнительных политических мер. С концентрированным выпуском сверхдолгосрочных специальных казначейских облигаций и специальных облигаций в третьем квартале фискальные расходы сохранят свою интенсивность. Одновременно могут быть выпущены дополнительные сверхдолгосрочные специальные казначейские облигации для дальнейшей поддержки таких ключевых областей, как программа масштабного обновления оборудования и обмена потребительских товаров, а также реализация важных национальных стратегий и наращивание потенциала безопасности в ключевых областях, при этом политика обмена будет распространена на сектор потребительских услуг. Также могут быть созданы новые политические финансовые инструменты для привлечения большего количества частного капитала в инфраструктурное строительство, а также в приоритетные секторы, такие как технологии, внешняя торговля и потребление, тем самым поддерживая внутренний экономический рост. Денежно-кредитная политика: Рынок широко ожидает дальнейшего снижения ставки по кредитам, предоставляемым лучшим клиентам (LPR), и нормы обязательных резервов (RRR) во II полугодии. Рынок капитала: Ожидается, что реформы рынка капитала продолжат углубляться для привлечения большего объема среднесрочных и долгосрочных средств. Потребительская политика: В I полугодии были предприняты значительные усилия по стимулированию потребления, в то время как политика II полугодия, вероятно, сосредоточится на инновациях в сферах культурного туризма, спорта и здравоохранения, оптимизации мер, таких как налоговые возмещения для иностранных туристов, для повышения удобства, с целью раскрыть потенциал потребления по нескольким направлениям. В то же время фискальные средства могут поддержать такие социальные сферы, как рождаемость, занятость и потребление услуг, тем самым стимулируя среднесрочную и долгосрочную готовность населения к потреблению.

Зарубежные события: Политика ФРС США: Более сильные, чем ожидалось, данные по занятости вне сельского хозяйства за июнь продлили период ожидания ФРС, и рынки практически отказались от ставок на снижение ставки в июле. В настоящее время вероятность снижения ставки в сентябре оценивается примерно в 70%. Если ФРС снизит ставки, как ожидается, и политика США эффективно поддержит экономику, цены на медь найдут поддержку; однако более резкое, чем предполагалось, замедление мировой экономики ослабит спрос на медь. Тарифная политика: Сроки и ставки тарифов США на импорт меди по разделу 232 станут ключевыми переменными, влияющими на динамику цен на медь. Если 25%-ный тариф будет введен до сентября, запасы меди в США, как ожидается, вырастут в III квартале, в то время как в других регионах они сократятся. После введения тарифов спрос на накопление запасов в США ослабнет, что, вероятно, приведет к сокращению запасов в США и увеличению запасов в других регионах в IV квартале. Если тарифы будут отложены дольше, чем ожидается, импорт в США может продолжиться до IV квартала, что еще больше усилит напряженность на неамериканских рынках и поддержит цены на медь. Необходимо соблюдать осторожность из-за потенциальной волатильности, вызванной изменениями в тарифной политике США, которая может нарушить цены на медь.

Фундаментальные факторы

Предложение: В перспективе глобальные дополнительные поставки медных концентратов останутся относительно ограниченными, в первую очередь за счет проектов по расширению существующих медных рудников. Новые проекты мирового уровня по добыче меди практически отсутствуют, и их вклад будет незначительным, что не сможет смягчить давление на предложение. Более того, масштабные перспективные проекты по добыче меди становятся все более редкими во всем мире. В результате дефицит медных концентратов продолжает усиливаться, и ситуация с нехваткой предложения в краткосрочной перспективе трудно изменить. Учитывая, что опасения рынка относительно поставок медных концентратов вряд ли исчезнут в ближайшее время, ожидается, что это обеспечит сильную поддержку ценам на медь со стороны сырьевой базы. В настоящее время существует проблема несоответствия предложения и спроса на катодную медь. США в первом полугодии закупили слишком много катодной меди, и запасы в регионах за пределами США находятся на низком уровне. Если эта ситуация сохранится, это поддержит цены на медь; если проблема несоответствия предложения и спроса будет решена из-за таких факторов, как введение тарифов, потенциал роста цен на медь будет ограничен.

Со стороны спроса, хотя спрос со стороны энергосетей может оставаться сильным, учитывая давление на экспорт бытовой техники из-за тарифов и влияние таких факторов, как "борьба с недобросовестной конкуренцией", и учитывая, что рост мирового потребления, как ожидается, будет ниже прошлогодних прогнозов, спрос на медь во II полугодии может незначительно ослабнуть, что окажет определенное сдерживающее влияние на цены.

С точки зрения запасов, текущие запасы меди в стране и на LME находятся на низком уровне, обеспечивая поддержку ценам на медь со стороны низких запасов. Стоит отметить, что текущие запасы на LME находятся на исторически низком уровне, что делает их очень подверженными сжимающим действиям, которые поддержат цены на медь. Однако с изменением тарифной политики США и корректировкой глобального соотношения спроса и предложения ситуация с запасами может измениться, что повлияет на цены на медь.

В итоге, рынок ожидает усиления внутренней политической поддержки, что, как ожидается, окажет макроэкономическое стимулирующее влияние на цены на медь; возможность снижения ставки ФРС в срок, опасения рынка относительно независимости ФРС, торговые переговоры между США и многими странами и неопределенность вокруг тарифов США могут неоднократно влиять на цены на медь. С фундаментальной точки зрения, хотя во II полугодии возможно незначительное ослабление роста общего спроса на медь, поддержка цен на медь со стороны дефицита предложения является более сильной, что позволяет ценам на медь получать относительно сильную фундаментальную поддержку во II полугодии.

Мнения институтов

3 июля (четверг) в отчете UBS было сообщено о повышении прогнозов цен на медь на 2025 и 2026 годы на 7% и 4% до $4,24 за фунт и $4,68 за фунт соответственно, отказавшись от ранее более осторожнего прогноза спроса, поскольку значительное влияние тарифной неопределенности уменьшилось. Хотя тарифная неопределенность может привести к сокращению конечного потребительского спроса, базовый сценарий UBS прогнозирует, что спрос вернется к трендовым уровням в течение следующих 12 месяцев. Восстановление таких традиционных конечных рынков, как Европа и США, поддержит цены на медь, причем спрос на этих рынках будет поддерживаться долгосрочными факторами, такими как пополнение запасов и электрификация, немецкая фискальная политика, оборона и отрасли искусственного интеллекта. Поддерживаемая благоприятной динамикой со стороны предложения и долгосрочными факторами спроса UBS сохраняет относительно оптимистичный взгляд на цены на медь.

Goldman Sachs ожидает, что в августе существует риск роста цен на медь на LME, с прогнозной ценой $10 050/т. Goldman Sachs ранее повысил прогноз цен на медь на LME во II полугодии 2025 года до среднего уровня $9 890/т с предыдущих $9 140/т и прогнозирует, что цены на медь упадут до $9 700/т к декабрю этого года. Цены на медь, как ожидается, достигнут пика в $10 050/т в 2025 году. Среднегодовая цена 2026 года прогнозируется на уровне $10 000/т (пересмотрена в сторону понижения с $10 170/т), при этом к декабрю 2026 года цены, как ожидается, достигнут $10 350/т.

Commerzbank прогнозирует, что цены на медь достигнут $9 500/т к концу года.

В исследовательском отчете CITIC Securities говорится, что цены на медь недавно колебались вверх, и мнения рынка относительно дальнейших ценовых трендов разошлись. С точки зрения сырьевых товаров, производственные планы и расширение капитальных затрат на месторождениях рафинированной меди остаются крайне ограниченными, в то время как сборы за обработку и переработку концентратов (TC/RC) продолжают резко падать. Глобальный рынок рафинированной меди сохраняет общую напряженную сбалансированность. Кроме того, политика "устойчивого роста" в Китае и "мягкая посадка" экономики США поддерживают нижнюю границу цен на медь. Текущие рыночные цены являются относительно разумными, но для дальнейшего импульса к росту требуется более сильная внутренняя макроэкономическая политическая поддержка и стабилизация зарубежной экономики, поскольку отрасль ожидает нового цикла. Ожидается, что повышенные инфляционные ожидания, ожидания снижения ставок и незначительное снижение индекса доллара США поддержат цены на медь в их текущем восходящем тренде. CITIC Securities подтверждает прогноз роста цен на медь до $10 000-$11 000/т во II полугодии 2025 года, сохраняя при этом осторожность относительно потенциальных сбоев из-за неожиданных "взаимных тарифов" в июле.

Рекомендуемые материалы: